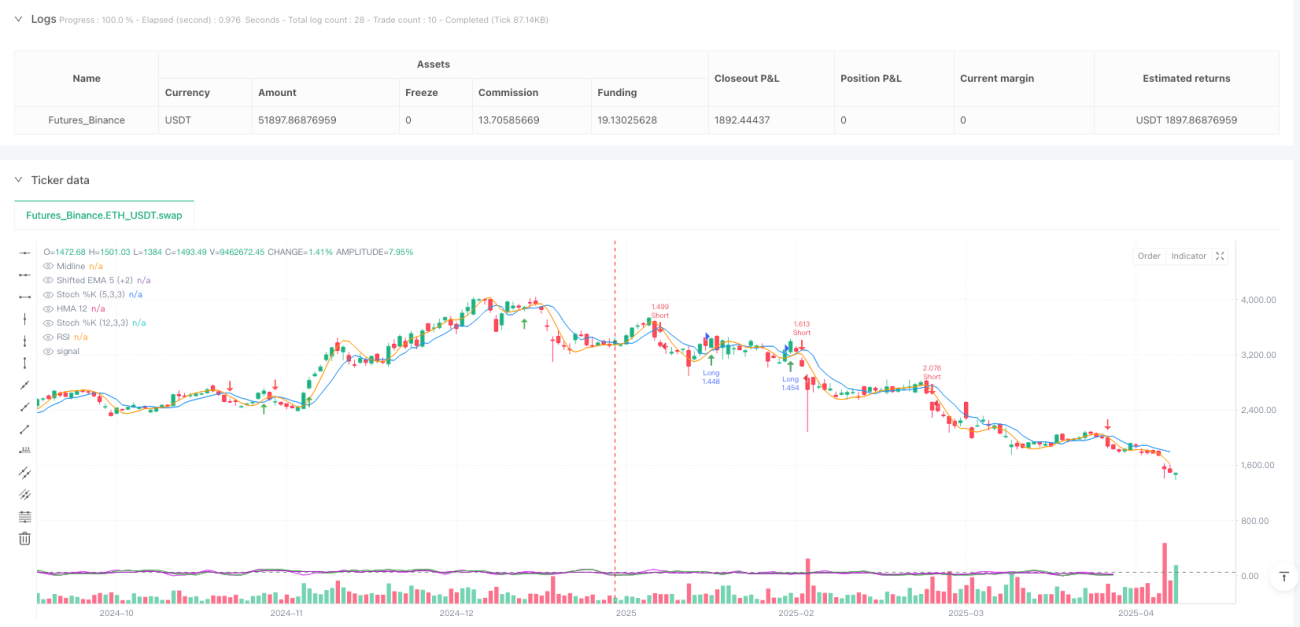

अवलोकन

मल्टी-इंडिकेटर क्रॉसओवर मोमेंटम ट्रेंड ट्रैकिंग रणनीति एक उच्च-सटीकता वाली क्वांटिटेटिव ट्रेडिंग प्रणाली है जो हल मूविंग एवरेज (HMA) और शिफ्टेड एक्सपोनेंशियल मूविंग एवरेज (EMA) को संयोजित करती है, साथ ही रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और डबल स्टोकेस्टिक ऑसिलेटर को मोमेंटम फिल्टर के रूप में शामिल करती है। इस रणनीति का उद्देश्य उच्च संभावना वाले ट्रेंड ब्रेकआउट बिंदुओं को पकड़ना, सटीक एंट्री और एग्जिट प्रदान करना और सख्त जोखिम प्रबंधन तंत्र प्रदान करना है। रणनीति का मुख्य तर्क मूविंग एवरेज क्रॉसओवर सिग्नल पर आधारित है और झूठे ब्रेकआउट को कम करने और ट्रेड जीतने की दर बढ़ाने के लिए बहु-स्तरीय मोमेंटम संकेतकों द्वारा पुष्टि की जाती है।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित प्रमुख तकनीकी घटकों पर आधारित है:

-

हल मूविंग एवरेज (HMA) और शिफ्टेड EMA का क्रॉसओवर: रणनीति 12 अवधि के हल मूविंग एवरेज और 2 कैंडल्स आगे शिफ्ट किए गए 5 अवधि के EMA का उपयोग मुख्य सिग्नल जनरेशन तंत्र के रूप में करती है। HMA पारंपरिक मूविंग एवरेज की तुलना में तेजी से प्रतिक्रिया करता है, जबकि शिफ्टेड EMA पूर्वानुमानात्मक प्रकृति रखता है; इन दोनों का संयोजन ट्रेंड परिवर्तनों को जल्दी पकड़ने में मदद करता है।

-

बहु-स्तरीय मोमेंटम फिल्टर: रणनीति पुष्टि संकेतक के रूप में RSI(14) और दो अलग-अलग पैरामीटर सेटिंग्स वाले स्टोकेस्टिक ऑसिलेटर (12,3,3 और 5,3,3) को शामिल करती है। यह बहु-स्तरीय फिल्टरिंग तंत्र सुनिश्चित करता है कि ट्रेड सिग्नल केवल तभी ट्रिगर हो जब ट्रेंड में पर्याप्त मोमेंटम हो।

-

सटीक एंट्री शर्तें:

- लॉन्ग एंट्री: कीमत का क्लोज HMA और शिफ्टेड EMA से ऊपर हो, RSI 50 से ऊपर हो, दोनों स्टोकेस्टिक ऑसिलेटर का %K मान 50 से ऊपर हो, और HMA शिफ्टेड EMA को ऊपर से क्रॉस करे।

- शॉर्ट एंट्री: कीमत का क्लोज HMA और शिफ्टेड EMA से नीचे हो, RSI 50 से नीचे हो, दोनों स्टोकेस्टिक ऑसिलेटर का %K मान 50 से नीचे हो, और HMA शिफ्टेड EMA को नीचे से क्रॉस करे।

-

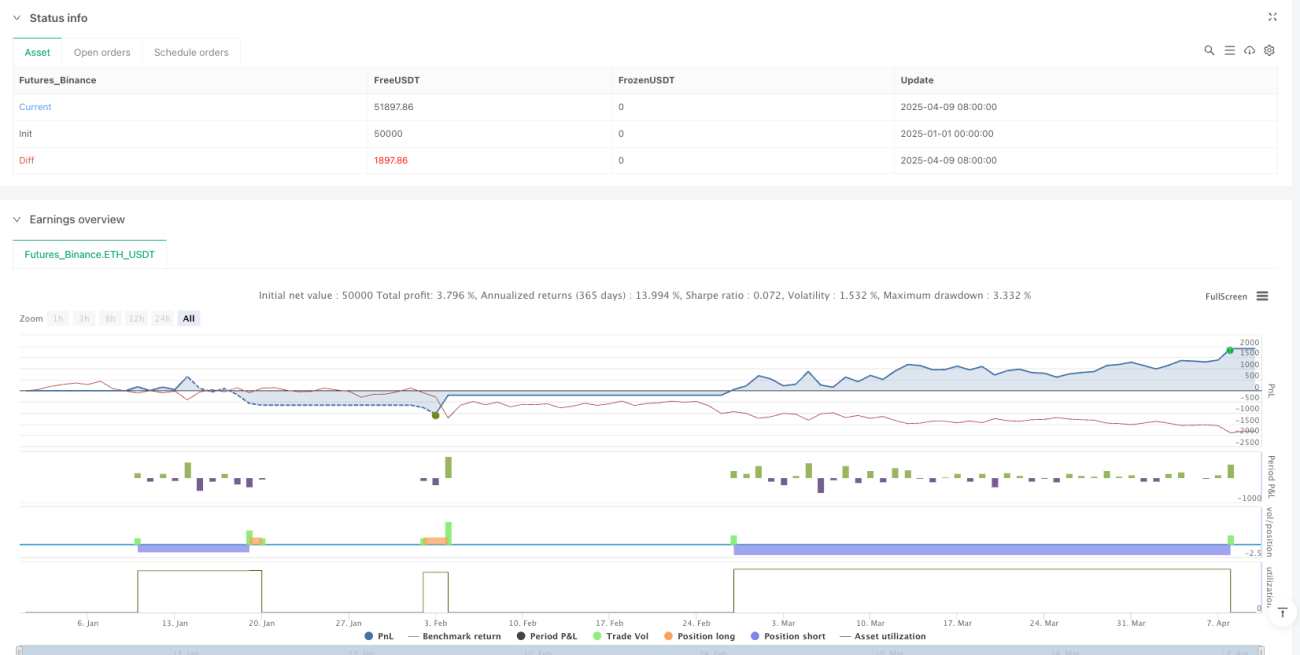

सख्त जोखिम प्रबंधन: स्टॉप लॉस पिछली 2 कैंडल्स के न्यूनतम (लॉन्ग) या अधिकतम (शॉर्ट) पर सेट किया जाता है, और टेक प्रॉफिट स्टॉप लॉस दूरी का 1.65 गुना होता है, जो अनुकूल जोखिम-से-इनाम अनुपात प्रदान करता है।

रणनीति का तर्क यह है कि जब कीमत, मूविंग एवरेज और कई मोमेंटम संकेतक सभी एक ही दिशा की पुष्टि करते हैं, तभी उच्च संभावना वाला ट्रेड सिग्नल बनता है, जिससे बाजार के शोर का प्रभाव कम होता है।

रणनीति के लाभ

-

बहु-पुष्टि संयोजन: मूविंग एवरेज क्रॉसओवर और कई मोमेंटम संकेतकों की पुष्टि को जोड़कर, यह रणनीति झूठे सिग्नल की संभावना को काफी कम करती है और ट्रेड सटीकता बढ़ाती है।

-

बाजार परिवर्तनों के प्रति त्वरित प्रतिक्रिया: हल मूविंग एवरेज के उपयोग से रणनीति पारंपरिक मूविंग एवरेज की तुलना में कीमत में बदलाव को तेजी से अनुकूलित कर सकती है, जबकि शिफ्टेड EMA पूर्वानुमानात्मक तत्व जोड़ता है।

-

उच्च अनुकूलनशीलता: कई संकेतकों का संयोजन रणनीति को विभिन्न बाजार स्थितियों, जैसे ट्रेंड और रेंज-बाउंड बाजार, में अनुकूलित करने में सक्षम बनाता है।

-

स्पष्ट जोखिम प्रबंधन: पूर्व-निर्धारित स्टॉप लॉस और टेक प्रॉफिट प्रत्येक ट्रेड के लिए स्पष्ट जोखिम नियंत्रण प्रदान करते हैं; 1.65 का जोखिम-से-इनाम अनुपात दीर्घकालिक लाभप्रदता में मदद करता है।

-

दृश्य सहजता: रणनीति स्पष्ट खरीद/बिक्री सिग्नल तीर प्रदान करती है और रणनीति पैनल में RSI और स्टोकेस्टिक ऑसिलेटर के मान दिखाती है, जिससे व्यापारी सहज रूप से ट्रेड सिग्नल को समझ और सत्यापित कर सकते हैं।

-

कमीशन पर विचार: रणनीति कोड में ट्रेड कमीशन की गणना शामिल है, जो बैकटेस्ट परिणामों को वास्तविक ट्रेडिंग स्थितियों के करीब लाता है।

रणनीति जोखिम

-

अति-अनुकूलन जोखिम: कई संकेतकों का संयोजन रणनीति को विशिष्ट ऐतिहासिक डेटा पर अति-फिट कर सकता है, जिससे भविष्य के बाजार में खराब प्रदर्शन हो सकता है। लंबी बैकटेस्ट अवधि और विभिन्न बाजार स्थितियों में सत्यापन की सिफारिश की जाती है।

-

लैग जोखिम: हल मूविंग एवरेज और शिफ्टेड EMA लैग को कम कर सकते हैं, लेकिन सभी तकनीकी संकेतकों में कुछ देरी स्वाभाविक रूप से होती है, जो तेजी से उलटने वाले बाजारों में महत्वपूर्ण मोड़ को चूक सकती है।

-

पैरामीटर संवेदनशीलता: रणनीति कई निश्चित पैरामीटर (जैसे HMA का 12 अवधि, EMA का 5 अवधि आदि) का उपयोग करती है; इन पैरामीटरों का चयन विभिन्न बाजारों और समय-सीमाओं पर प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकता है। पैरामीटर संवेदनशीलता विश्लेषण की सिफारिश की जाती है।

-

बाजार स्थितियों पर निर्भरता: यह रणनीति स्पष्ट ट्रेंडिंग बाजारों में अच्छा प्रदर्शन कर सकती है, लेकिन साइडवेज या रेंज-बाउंड बाजारों में अधिक झूठे सिग्नल उत्पन्न कर सकती है। व्यापारियों को वर्तमान बाजार वातावरण के अनुसार रणनीति का उपयोग करने का निर्णय लेना चाहिए।

-

स्टॉप लॉस ट्रिगर होने का जोखिम: पिछली 2 कैंडल्स के चरम मूल्यों का उपयोग स्टॉप लॉस के रूप में उच्च अस्थिरता वाले बाजारों में बहुत चौड़ा स्टॉप लॉस बना सकता है, जिससे प्रति ट्रेड जोखिम बढ़ जाता है।

समाधान में शामिल हैं: बाजार अस्थिरता के अनुसार अनुकूली पैरामीटर का उपयोग करना, अनुपयुक्त बाजार स्थितियों में ट्रेडिंग से बचने के लिए बाजार वातावरण फिल्टर जोड़ना, और गतिशील स्टॉप लॉस तंत्र लागू करना।

रणनीति अनुकूलन दिशाएँ

-

अनुकूली पैरामीटर समायोजन: बाजार अस्थिरता के अनुसार HMA और EMA की अवधि को स्वचालित रूप से समायोजित करने के लिए एक अनुकूली तंत्र शामिल किया जा सकता है। उदाहरण के लिए, कम अस्थिरता वाले बाजार में छोटी अवधि और उच्च अस्थिरता में लंबी अवधि का उपयोग करना।

-

बाजार वातावरण फिल्टर: बाजार की स्थिति की पहचान करने के लिए ATR या अस्थिरता संकेतक जैसे तर्क जोड़ें, और केवल अनुकूल बाजार वातावरण में ट्रेड करें।

-

गतिशील जोखिम प्रबंधन: निश्चित 1.65 गुना जोखिम-से-इनाम अनुपात को बाजार अस्थिरता के अनुसार गतिशील रूप से समायोजित करने वाले तंत्र में बदलें, जैसे कम अस्थिरता में उच्च अनुपात और उच्च अस्थिरता में अधिक रूढ़िवादी सेटिंग।

-

ट्रेंड स्ट्रेंथ फिल्टर जोड़ना: ADX जैसे ट्रेंड स्ट्रेंथ संकेतक शामिल करें, और केवल पर्याप्त मजबूत ट्रेंड में ट्रेड करें, कमजोर ट्रेंड या रेंज-बाउंड बाजारों में बार-बार ट्रेडिंग से बचें।

-

समय फिल्टर: महत्वपूर्ण आर्थिक डेटा रिलीज या कम तरलता अवधि से बचने के लिए समय फिल्टर जोड़ें, जिससे अनियमित बाजार उतार-चढ़ाव से झूठे सिग्नल कम हों।

-

आंशिक पोजीशन प्रबंधन: एक बार में पूरी पोजीशन के बजाय चरणबद्ध एंट्री/एग्जिट तंत्र लागू करें, जो समय चयन जोखिम को कम कर सकता है और समग्र जोखिम-से-इनाम प्रदर्शन को अनुकूलित कर सकता है।

-

मशीन लर्निंग संवर्धन: पैरामीटर चयन को अनुकूलित करने या पूर्वानुमान क्षमता बढ़ाने के लिए सरल मशीन लर्निंग एल्गोरिदम का उपयोग करने पर विचार करें, जैसे सर्वोत्तम पैरामीटर संयोजन की भविष्यवाणी करने के लिए रिग्रेशन मॉडल।

इन अनुकूलन दिशाओं का मुख्य उद्देश्य रणनीति की अनुकूलनशीलता और मजबूती बढ़ाना, विशिष्ट पैरामीटर और बाजार स्थितियों पर निर्भरता कम करना है, ताकि एक ट्रेडिंग सिस्टम बनाया जा सके जो विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखे।

सारांश

मल्टी-इंडिकेटर क्रॉसओवर मोमेंटम ट्रेंड ट्रैकिंग रणनीति एक अच्छी तरह से डिज़ाइन की गई क्वांटिटेटिव ट्रेडिंग प्रणाली है, जो हल मूविंग एवरेज, शिफ्टेड EMA और बहु-स्तरीय मोमेंटम संकेतकों को जोड़कर कुशल ट्रेंड कैप्चर और सख्त जोखिम प्रबंधन प्रदान करती है। रणनीति का मुख्य लाभ बहु-पुष्टि तंत्र है जो झूठे सिग्नल को कम करता है, और स्पष्ट जोखिम प्रबंधन नियम एक सुसंगत ट्रेडिंग ढाँचा प्रदान करते हैं।

हालांकि, सभी ट्रेडिंग रणनीतियों को पैरामीटर अनुकूलन और बाजार अनुकूलनशीलता जैसी अंतर्निहित चुनौतियों का सामना करना पड़ता है। अनुकूली पैरामीटर, बाजार वातावरण फिल्टर और गतिशील जोखिम प्रबंधन जैसे अनुकूलन उपायों को शामिल करके रणनीति की मजबूती और दीर्घकालिक प्रदर्शन को और बढ़ाया जा सकता है।

अंत में, यह रणनीति ट्रेंड फॉलोइंग ट्रेडरों के लिए एक तकनीकी संकेतकों से भरपूर, तार्किक रूप से स्पष्ट ट्रेडिंग सिस्टम आधार प्रदान करती है। इसके सिद्धांत को समझकर और विशिष्ट ट्रेडिंग आवश्यकताओं के लिए उचित समायोजन करके, व्यापारी इसे एक व्यक्तिगत, कुशल ट्रेडिंग उपकरण में विकसित कर सकते हैं। सफल क्वांटिटेटिव ट्रेडिंग न केवल रणनीति के तकनीकी डिजाइन पर निर्भर करती है, बल्कि सख्त निष्पादन अनुशासन और निरंतर अनुकूलन सुधार पर भी निर्भर करती है।

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-10 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TrendTwisterV1.5 (Forex Ready + Indicators)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.01)

// === Parameters ===- 1