हाइकेन अशी ट्रेंड फॉलोइंग रणनीति: बहु-स्तरीय स्टॉप लॉस तंत्र के साथ बहु-समय सीमा ट्रेंड पहचान प्रणाली

अवलोकन

हेइकेन आशी ट्रेंड फॉलोइंग रणनीति एक व्यापक ट्रेडिंग सिस्टम है जो हेइकेन आशी कैंडलस्टिक चार्ट, सुपर ट्रेंड इंडिकेटर और एवरेज डायरेक्शनल इंडेक्स (ADX) फिल्टर की शक्तियों को जोड़ती है। इसका उद्देश्य मजबूत ट्रेंड मूवमेंट की पहचान करना और प्रभावी पूंजी प्रबंधन करना है। यह रणनीति स्थापित ट्रेंड में मोमेंटम को कैप्चर करने पर ध्यान केंद्रित करती है, साथ ही पूंजी की सुरक्षा और लाभ को लॉक करने के लिए एक उन्नत तीन-स्तरीय स्टॉप-लॉस तंत्र का उपयोग करती है। यह रणनीति विभिन्न ट्रेडिंग इंस्ट्रूमेंट्स पर लागू होती है, विशेष रूप से उच्च अस्थिरता वाले बाजारों में उत्कृष्ट प्रदर्शन करती है।

रणनीति का सिद्धांत

हेइकेन आशी ट्रेंड फॉलोइंग रणनीति तीन मुख्य तकनीकी संकेतकों के सहक्रियात्मक प्रभाव पर आधारित है:

-

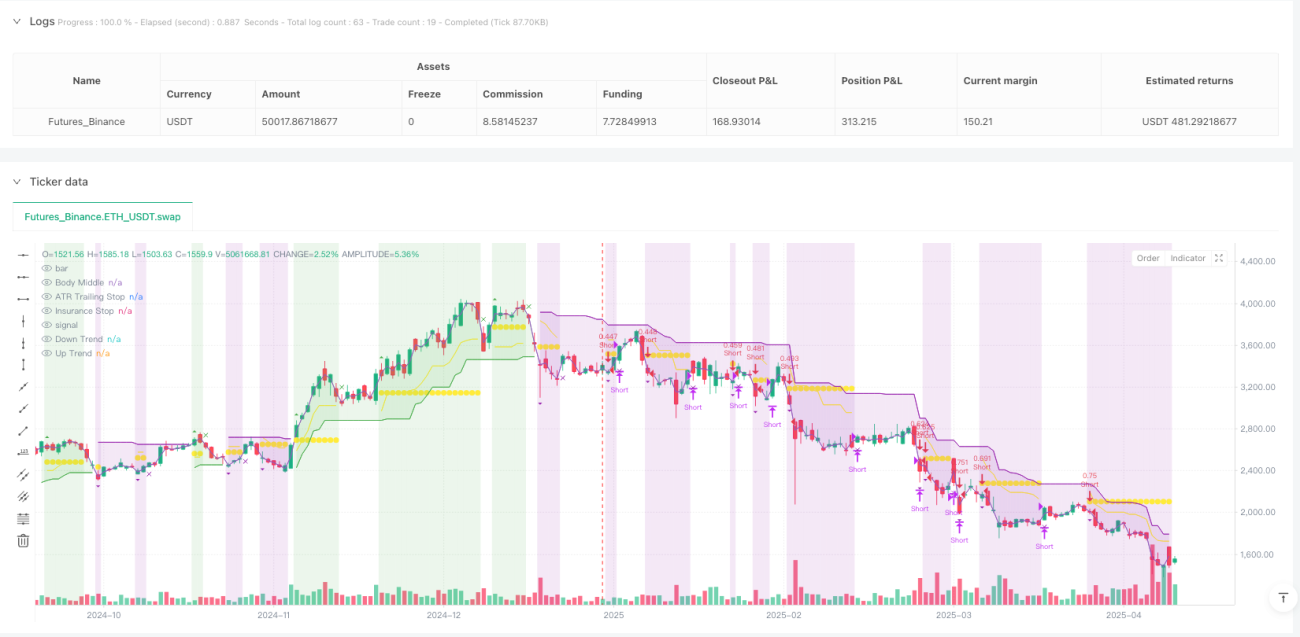

हेइकेन आशी कैंडलस्टिक विश्लेषण: यह रणनीति विशेष रूप से उन हेइकेन आशी कैंडल पर ध्यान केंद्रित करती है जिनमें लगभग कोई ऊपरी या निचली छाया नहीं होती ("बॉडी" कैंडल)। ये मोमबत्तियाँ दर्शाती हैं कि कीमत एक दिशा में निर्णायक रूप से चल रही है, लगभग बिना किसी रिट्रेसमेंट के, जो मजबूत मोमेंटम और ट्रेंड निरंतरता का संकेत देती हैं। बिना निचली छाया वाली हरी मोमबत्ती को लॉन्ग सिग्नल माना जाता है, और बिना ऊपरी छाया वाली लाल मोमबत्ती को शॉर्ट सिग्नल माना जाता है।

-

सुपर ट्रेंड इंडिकेटर फिल्टर: सिस्टम संभावित ट्रेंड दिशा की पुष्टि करने के लिए सुपर ट्रेंड इंडिकेटर (डिफ़ॉल्ट फैक्टर: 3.0, ATR अवधि: 10) का उपयोग करता है। एंट्री सिग्नल को सुपर ट्रेंड दिशा के अनुरूप होना चाहिए, जिससे सिग्नल की विश्वसनीयता बढ़ती है और गलत ट्रेड कम होते हैं।

-

ADX फ़िल्टर (वैकल्पिक): एवरेज डायरेक्शनल इंडेक्स का उपयोग ट्रेंड की ताकत का आकलन करने के लिए किया जाता है। ट्रेड तभी ट्रिगर होते हैं जब ADX एक निर्दिष्ट थ्रेशोल्ड (डिफ़ॉल्ट: 25) से अधिक होता है, जो साइडवेज या रेंज-बाउंड बाजारों में शोर वाले सिग्नल को फ़िल्टर करने में मदद करता है।

ट्रेडिंग सिस्टम में स्पष्ट एंट्री और एग्जिट नियम हैं:

- एंट्री सिग्नल: निम्नलिखित शर्तें पूरी होने पर बनता है: (1) बिना निचली छाया वाली हरी हेइकेन आशी मोमबत्ती (लॉन्ग) या बिना ऊपरी छाया वाली लाल हेइकेन आशी मोमबत्ती (शॉर्ट); (2) सुपर ट्रेंड दिशा की पुष्टि; (3) ADX थ्रेशोल्ड (यदि सक्षम हो)।

- एग्जिट सिग्नल: जब विपरीत दिशा में बिना छाया वाली मोमबत्ती दिखाई देती है, या कोई भी स्टॉप-लॉस तंत्र ट्रिगर होता है, तो ट्रेड समाप्त हो जाता है।

इस रणनीति की सबसे उल्लेखनीय विशेषता इसका अभिनव तीन-स्तरीय स्टॉप-लॉस सिस्टम है:

- ATR ट्रेलिंग स्टॉप: बाजार की अस्थिरता (ATR मान) के आधार पर स्टॉप-लॉस स्थिति को गतिशील रूप से समायोजित करता है, जैसे-जैसे ट्रेंड बढ़ता है लाभ को लॉक करता है।

- स्विंग पॉइंट स्टॉप: स्टॉप-लॉस स्तर निर्धारित करने के लिए बाजार की प्राकृतिक संरचना (पूर्ववर्ती अवधि में निकटतम उच्च/निम्न) का उपयोग करता है, बाजार की अपनी लय का सम्मान करता है।

- इंश्योरेंस स्टॉप: एंट्री मूल्य के प्रतिशत पर आधारित एक सुरक्षा जाल, जो तत्काल पूंजी सुरक्षा प्रदान करता है, खासकर जब स्विंग पॉइंट स्टॉप की स्थिति एंट्री पॉइंट से बहुत दूर हो सकती है।

रणनीति के लाभ

-

बहु-स्तरीय जोखिम प्रबंधन: तीन-स्तरीय स्टॉप-लॉस सिस्टम व्यापक पूंजी सुरक्षा प्रदान करता है, विभिन्न बाजार स्थितियों और जोखिम परिदृश्यों के अनुकूल होता है। यह इस रणनीति का सबसे महत्वपूर्ण लाभ है।

-

उच्च अनुकूलन क्षमता: सभी घटकों (सुपर ट्रेंड, ADX) को विभिन्न बाजार स्थितियों के अनुसार सक्षम/अक्षम किया जा सकता है, और मापदंडों को समायोजित किया जा सकता है, जिससे रणनीति अत्यधिक लचीली हो जाती है।

-

मजबूत ट्रेंड कैप्चर क्षमता: हेइकेन आशी मोमबत्तियों के स्पष्ट दृश्य संकेतों, सुपर ट्रेंड की पुष्टि और ADX की ट्रेंड ताकत के आकलन को जोड़कर, यह रणनीति मजबूत ट्रेंड मूवमेंट को प्रभावी ढंग से पहचानने में सक्षम है।

-

स्पष्ट दृश्य प्रतिक्रिया: रणनीति चार्ट पर स्थिति की स्थिति, एंट्री मूल्य और वर्तमान स्टॉप-लॉस स्तर प्रदर्शित करती है, जिससे ट्रेडर सहज रूप से रणनीति के निष्पादन को समझ और ट्रैक कर सकता है।

-

अंतर्निहित पूंजी प्रबंधन: रणनीति इक्विटी प्रतिशत (डिफ़ॉल्ट: 3%) पर आधारित पोजीशन साइज़िंग विधि का उपयोग करती है, जो सुनिश्चित करती है कि खाते के आकार में बदलाव के साथ जोखिम जोखिम सुसंगत बना रहे।

-

पूर्ण ट्रेडिंग सिस्टम: एंट्री सिग्नल से लेकर एग्जिट नियमों तक एक पूर्ण ट्रेडिंग प्रवाह प्रदान करता है, जिसके लिए किसी अतिरिक्त निर्णय या संकेतक की आवश्यकता नहीं होती है।

रणनीति के जोखिम

-

अत्यधिक अनुकूलन जोखिम: रणनीति में कई समायोज्य पैरामीटर शामिल हैं, जो कर्व फिटिंग समस्याओं का कारण बन सकते हैं, जहां रणनीति ऐतिहासिक डेटा पर अच्छा प्रदर्शन करती है लेकिन वास्तविक समय में ट्रेडिंग में खराब प्रदर्शन करती है। समाधान यह है कि पर्याप्त लंबे ऐतिहासिक डेटा पर बैकटेस्टिंग की जाए और विभिन्न बाजार स्थितियों में रणनीति की मजबूती का परीक्षण किया जाए।

-

ट्रेंड उलटने का जोखिम: बहु-स्तरीय स्टॉप-लॉस तंत्र के बावजूद, मजबूत ट्रेंड के अचानक उलटने पर इस रणनीति को अभी भी बड़े ड्रॉडाउन का सामना करना पड़ सकता है। बाजार में अचानक आने वाली अत्यधिक अस्थिरता के कारण स्टॉप-लॉस समय पर ट्रिगर नहीं हो सकता है, जिससे अपेक्षा से अधिक नुकसान हो सकता है। समाधान यह है कि अस्थिरता फिल्टर जोड़ने या सख्त जोखिम प्रबंधन नियमों को लागू करने पर विचार किया जाए।

-

पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर सेटिंग्स पूरी तरह से अलग परिणाम दे सकती हैं, विशेष रूप से सुपर ट्रेंड फैक्टर और ADX थ्रेशोल्ड। इसके लिए ट्रेडर को प्रत्येक पैरामीटर के प्रभाव की गहरी समझ और विशिष्ट बाजार वातावरण के लिए उपयुक्त संतुलन खोजने की आवश्यकता होती है।

-

कम अस्थिरता वाले वातावरण में खराब प्रदर्शन: कम अस्थिरता या साइडवेज बाजारों में, यह रणनीति कई गलत सिग्नल उत्पन्न कर सकती है, जिससे "आरी जैसे" ट्रेड (whipsaw) हो सकते हैं। समाधान यह है कि ऐसे वातावरण में ट्रेडिंग को रोक दिया जाए या अतिरिक्त बाजार वातावरण फिल्टर जोड़े जाएं।

-

पूंजी प्रबंधन जोखिम: फिक्स्ड प्रतिशत पोजीशन साइज़िंग सभी बाजार वातावरणों के लिए उपयुक्त नहीं हो सकती है। अत्यधिक अस्थिर बाजारों में जोखिम को नियंत्रित करने के लिए पोजीशन साइज़ को कम करने की आवश्यकता हो सकती है।

रणनीति अनुकूलन की दिशाएँ

-

अस्थिरता अनुकूलन तंत्र जोड़ना: वर्तमान रणनीति को अस्थिरता फिल्टर (जैसे ऐतिहासिक अस्थिरता (HV) या निहित अस्थिरता (IV) संकेतक) शुरू करके और अधिक अनुकूलित किया जा सकता है, ताकि विभिन्न बाजार स्थितियों में मापदंडों को स्वचालित रूप से समायोजित किया जा सके। इससे रणनीति उच्च और निम्न अस्थिरता दोनों अवधियों के दौरान स्थिर प्रदर्शन बनाए रखने में सक्षम होगी।

-

समय फिल्टर का एकीकरण: ज्ञात कम अस्थिरता या कमजोर बाजार ट्रेंड वाले समय में ट्रेडिंग से बचने के लिए समय-आधारित फिल्टर जोड़ने पर विचार करें। यह विशिष्ट इंस्ट्रूमेंट्स के लिए विशेष रूप से उपयोगी है, क्योंकि विभिन्न इंस्ट्रूमेंट दिन के अलग-अलग समय में अलग-अलग व्यवहार पैटर्न प्रदर्शित करते हैं।

-

मशीन लर्निंग ऑप्टिमाइज़ेशन का परिचय: स्थिर पैरामीटर सेटिंग्स पर निर्भर रहने के बजाय, इष्टतम पैरामीटर संयोजनों की स्वचालित रूप से पहचान करने के लिए मशीन लर्निंग तकनीकों का उपयोग किया जा सकता है। यह ऐतिहासिक डेटा में पैटर्न का विश्लेषण करके भविष्यवाणी करने में मदद कर सकता है कि भविष्य की विशिष्ट बाजार स्थितियों में कौन सी पैरामीटर सेटिंग्स सबसे अच्छा प्रदर्शन कर सकती हैं।

-

संबंधित बाजार फिल्टर जोड़ना: संबंधित बाजारों या सूचकांकों के व्यवहार को देखकर एंट्री सिग्नल को मजबूत करना, जैसे कि किसी विशिष्ट इंस्ट्रूमेंट पर ट्रेड करते समय समग्र बाजार ट्रेंड या संबंधित बाजारों की ताकत/कमजोरी पर विचार करना।

-

स्टॉप-लॉस तंत्र का अनुकूलन: वर्तमान तीन-स्तरीय स्टॉप-लॉस सिस्टम को और अधिक अनुकूलित किया जा सकता है, उदाहरण के लिए, अस्थिरता के आधार पर इंश्योरेंस स्टॉप प्रतिशत को गतिशील रूप से समायोजित करना, या केवल साधारण पूर्ववर्ती अवधि के उच्च/निम्न के बजाय समर्थन/प्रतिरोध स्तरों का उपयोग करके स्विंग पॉइंट स्टॉप को सटीक रूप से सेट करना।

-

वॉल्यूम विश्लेषण का एकीकरण: सिग्नल पुष्टिकरण प्रक्रिया में वॉल्यूम फिल्टर जोड़ना ताकि यह सुनिश्चित किया जा सके कि मूल्य आंदोलन को पर्याप्त वॉल्यूम समर्थन प्राप्त हो, जिससे सिग्नल की विश्वसनीयता बढ़े।

सारांश

हेइकेन आशी ट्रेंड फॉलोइंग रणनीति एक जटिल और व्यापक ट्रेडिंग सिस्टम है जो हेइकेन आशी कैंडलस्टिक चार्ट, सुपर ट्रेंड इंडिकेटर और ADX फिल्टर के अद्वितीय संयोजन के माध्यम से मजबूत ट्रेंड में मोमेंटम के अवसरों को कैप्चर करने पर केंद्रित है। इसका तीन-स्तरीय स्टॉप-लॉस सिस्टम व्यापक जोखिम प्रबंधन प्रदान करता है, जबकि इसके अनुकूलन योग्य पैरामीटर सेटिंग्स इसे विभिन्न बाजार स्थितियों के अनुकूल होने में सक्षम बनाती हैं।

इस रणनीति के मुख्य लाभ इसके स्पष्ट दृश्य संकेत, मजबूत ट्रेंड पहचान क्षमता और व्यापक पूंजी सुरक्षा तंत्र हैं। हालांकि, ट्रेडर को पैरामीटर अनुकूलन की चुनौतियों और कम अस्थिरता वाले वातावरण में संभावित सीमाओं के बारे में पता होना चाहिए।

अनुकूलन की सुझाई गई दिशाओं जैसे अस्थिरता अनुकूलन तंत्र जोड़ना, समय फिल्टर और वॉल्यूम विश्लेषण को एकीकृत करना, इसकी मजबूती और अनुकूलन क्षमता को और बढ़ा सकता है। अंततः, हेइकेन आशी ट्रेंड फॉलोइंग रणनीति एक संतुलित दृष्टिकोण का प्रतिनिधित्व करती है, जो तकनीकी विश्लेषण के स्पष्ट संकेतों और व्यवस्थित जोखिम प्रबंधन के सिद्धांतों को जोड़ती है, जो ट्रेंड फॉलोइंग ट्रेडर के लिए एक मूल्यवान उपकरण प्रदान करती है।

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Heiken Ashi Supertrend ADX - Strategy", overlay=true, initial_capital=1000, commission_type=strategy.commission.percent, commission_value=0, calc_on_every_tick=true, process_orders_on_close=false, default_qty_type=strategy.percent_of_equity, default_qty_value=3)

- 1