बहु-समयावधि गतिशील मोमेंटम अस्थिरता कैप्चर रणनीति

अवलोकन

बहु-समयावधि गतिशील मोमेंटम वोलैटिलिटी कैप्चर रणनीति एक 2-मिनट स्तर की कुशल बाजार उतार-चढ़ाव को पकड़ने वाली मात्रात्मक ट्रेडिंग विधि है, जो विशेष रूप से शॉर्ट-टर्म ट्रेडर्स के लिए डिज़ाइन की गई है। यह रणनीति कुशलतापूर्वक मूविंग एवरेज चैनल, मोमेंटम वोलैटिलिटी इंडिकेटर और बहु-समयावधि पुष्टिकरण तंत्र को जोड़कर एक पूर्ण ट्रेडिंग सिस्टम बनाती है। रणनीति का मूल 200-अवधि मूविंग एवरेज द्वारा निर्मित मूल्य चैनल का उपयोग करके बाजार की बड़ी प्रवृत्ति की दिशा निर्धारित करना है, साथ ही संशोधित WaveTrend संकेतक के माध्यम से बाजार के अति-क्रय/अति-विक्रय क्षेत्रों में उलटफेर के अवसरों को पकड़ना, और 12EMA को सटीक प्रवेश सिग्नल फिल्टर के रूप में उपयोग करना है। इसके अलावा, रणनीति में घंटेवार प्रवृत्ति पुष्टि, गतिशील स्टॉप-लॉस सेटिंग और जोखिम-आधारित पोजीशन साइजिंग को शामिल किया गया है, जो एक व्यापक और व्यवस्थित ट्रेडिंग ढाँचा बनाता है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत बहु-स्तरीय सिग्नल पुष्टिकरण और सटीक जोखिम नियंत्रण पर आधारित है, जिसका कार्यान्वयन तर्क इस प्रकार है:

-

प्रवृत्ति निर्धारण स्तर: रणनीति उच्च और निम्न मूल्यों पर क्रमशः 200-अवधि मूविंग एवरेज लागू करके एक मूल्य चैनल बनाती है, और बड़ी प्रवृत्ति की दिशा का निर्धारण करने के लिए घंटेवार चार्ट के समापन मूल्य का उपयोग करती है। जब घंटेवार समापन मूल्य चैनल के ऊपर होता है, तो सिस्टम लॉंग (खरीद) की ओर झुकता है; जब घंटेवार समापन मूल्य चैनल के नीचे होता है, तो सिस्टम शॉर्ट (बिक्री) की ओर झुकता है।

-

मोमेंटम वोलैटिलिटी स्तर: रणनीति संशोधित WaveTrend संकेतक का उपयोग बाजार की गति में बदलाव को पकड़ने के लिए करती है। WaveTrend संकेतक की गणना कस्टम फ़ंक्शन

f_wavetrendद्वारा की जाती है, जिसमें वोलैटिलिटी ट्रेंड लाइन (wt1) और सिग्नल लाइन (wt2) शामिल हैं। जब संकेतक अति-क्रय स्तर (50) या अति-विक्रय स्तर (-50) तक पहुँचता है, तो सिस्टम चरम मूल्य रिकॉर्ड करता है और लगातार अति-क्रय/अति-विक्रय स्थिति के बार की संख्या की गणना करता है। -

प्रवेश पुष्टि स्तर: रणनीति प्रवेश सिग्नल की पुष्टि के लिए कई शर्तों को जोड़ती है:

- लॉंग शर्तें: घंटेवार स्तर पर मूल्य चैनल के ऊपर + (अति-विक्रय स्थिति निर्दिष्ट बार तक बनी रहती है या WaveTrend संकेतक गोल्डन क्रॉस) + वर्तमान समापन मूल्य 12EMA से अधिक

- शॉर्ट शर्तें: घंटेवार स्तर पर मूल्य चैनल के नीचे + (अति-क्रय स्थिति निर्दिष्ट बार तक बनी रहती है या WaveTrend संकेतक डेड क्रॉस) + वर्तमान समापन मूल्य 12EMA से कम

-

जोखिम प्रबंधन स्तर: रणनीति गतिशील स्टॉप-लॉस और जोखिम-आधारित पोजीशन साइजिंग विधि का उपयोग करती है:

- लॉंग के लिए स्टॉप-लॉस चरम निम्न मूल्य और 200-अवधि निम्न मूविंग एवरेज * 0.998 के छोटे मान पर सेट होता है

- शॉर्ट के लिए स्टॉप-लॉस चरम उच्च मूल्य और 200-अवधि उच्च मूविंग एवरेज * 1.002 के बड़े मान पर सेट होता है

- पोजीशन का आकार पूर्वनिर्धारित जोखिम राशि को प्रति इकाई जोखिम (प्रवेश मूल्य और स्टॉप-लॉस मूल्य के बीच का अंतर) से विभाजित करके गणना की जाती है

-

लाभ लक्ष्य: सिस्टम पूर्वनिर्धारित जोखिम-से-इनाम अनुपात (डिफ़ॉल्ट 3 गुना) के अनुसार स्वचालित रूप से लाभ लक्ष्य स्थान निर्धारित करता है।

रणनीति के लाभ

-

बहु-स्तरीय पुष्टिकरण तंत्र: रणनीति बहु-समयावधि और बहु-संकेतक पुष्टिकरण तंत्र को एकीकृत करती है, जिससे सिग्नल की गुणवत्ता में काफी सुधार होता है। घंटेवार प्रवृत्ति दिशा और छोटी अवधि के मोमेंटम संकेतकों के संयोजन के माध्यम से, झूठे सिग्नल कम हो जाते हैं।

-

गतिशील जोखिम प्रबंधन: निश्चित बिंदु स्टॉप-लॉस सेटिंग की तुलना में, यह गतिशील स्टॉप-लॉस विधि बाजार संरचना के अधिक अनुकूल है। चरम बिंदुओं और मूविंग एवरेज के संयोजन के माध्यम से, प्रत्येक ट्रेड के लिए अधिक उचित जोखिम सीमा प्रदान की जाती है।

-

सटीक पोजीशन नियंत्रण: रणनीति निश्चित जोखिम राशि पर आधारित पोजीशन साइजिंग विधि का उपयोग करती है, चाहे बाजार की अस्थिरता कैसी भी हो, एक समान जोखिम जोखिम बनाए रखा जाता है, जो एकल ट्रेड में अत्यधिक हानि को प्रभावी ढंग से रोकता है।

-

उच्च अनुकूलनशीलता: पैरामीटर डिज़ाइन के माध्यम से, रणनीति विभिन्न बाजार वातावरणों के अनुकूल हो सकती है। उपयोगकर्ता EMA लंबाई, अति-क्रय/अति-विक्रय सीमा, जोखिम राशि और जोखिम-से-इनाम अनुपात जैसे मापदंडों को समायोजित कर सकते हैं, जिससे रणनीति विशिष्ट बाजार में बेहतर अनुकूल हो सकती है।

-

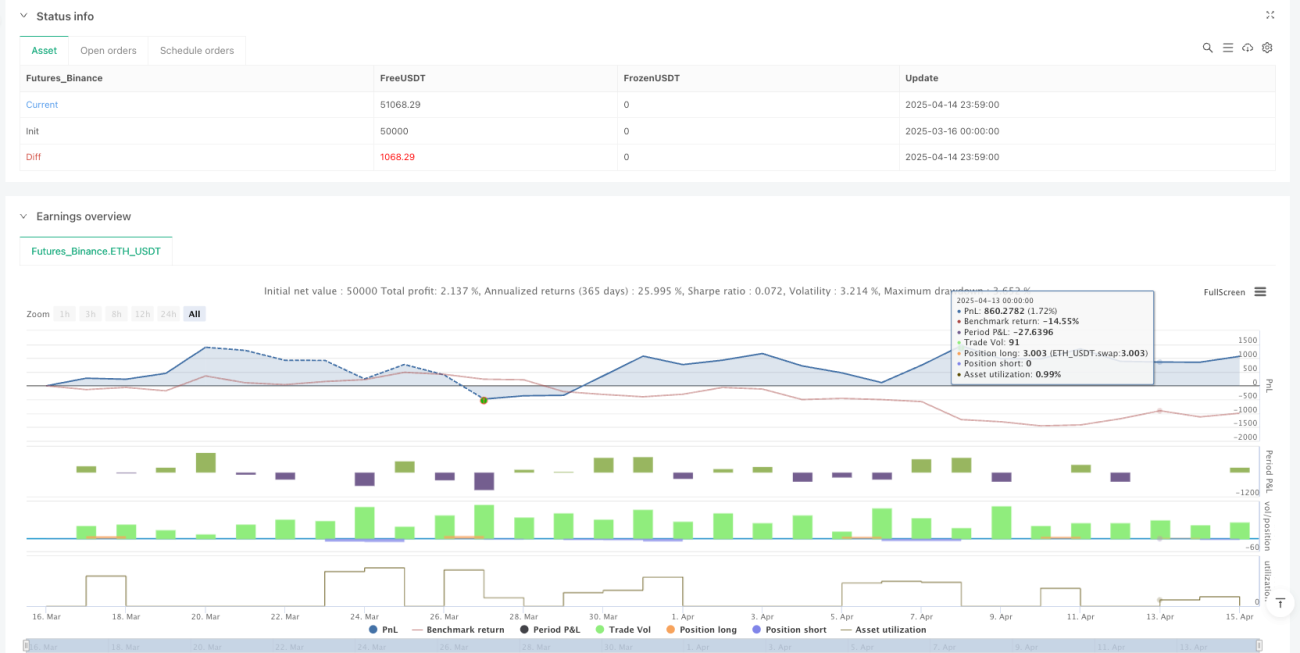

दृश्य सहायता: रणनीति समृद्ध दृश्य तत्व प्रदान करती है, जिसमें मूविंग एवरेज चैनल, मोमेंटम वेवफ़ॉर्म, प्रवृत्ति पृष्ठभूमि रंग और प्रवेश चिह्न शामिल हैं, जो ट्रेडर को बाजार की स्थिति और रणनीति तर्क को अधिक सहजता से समझने में मदद करते हैं।

रणनीति जोखिम

हालाँकि इस रणनीति में कई लाभ हैं, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

प्रवृत्ति परिवर्तन जोखिम: हालाँकि रणनीति घंटेवार स्तर पर प्रवृत्ति पुष्टि का उपयोग करती है, बड़ी खबर या ब्लैक स्वान घटनाओं के प्रभाव में बाजार में तेजी से उलटफेर हो सकता है, जिससे स्टॉप-लॉस तुरंत ट्रिगर हो सकता है। समाधान महत्वपूर्ण आर्थिक डेटा या समाचार से पहले ट्रेडिंग रोकना या अतिरिक्त वोलैटिलिटी फिल्टर शामिल करना है।

-

कम तरलता जोखिम: कम ट्रेडिंग वॉल्यूम वाले बाजारों या समयावधियों में, स्लिपेज बढ़ सकता है या ऑर्डर निष्पादन कठिन हो सकता है, जो रणनीति के प्रदर्शन को प्रभावित करता है। मुख्य ट्रेडिंग सत्रों में इस रणनीति का उपयोग करने और कम तरलता वाले उपकरणों से बचने की सिफारिश की जाती है।

-

पैरामीटर अनुकूलन जोखिम: अत्यधिक पैरामीटर अनुकूलन के कारण रणनीति ऐतिहासिक परीक्षण में उत्कृष्ट प्रदर्शन कर सकती है लेकिन लाइव ट्रेडिंग में खराब प्रदर्शन कर सकती है। पैरामीटर की विश्वसनीयता का आकलन करने के लिए फॉरवर्ड वैलिडेशन और मजबूती परीक्षण का उपयोग करने की सिफारिश की जाती है, ताकि ओवरफिटिंग से बचा जा सके।

-

लगातार हानि का जोखिम: सख्त जोखिम नियंत्रण के बावजूद, विशेष रूप से साइडवे बाजारों में, लगातार हानि की स्थिति उत्पन्न हो सकती है। अधिकतम दैनिक हानि और अधिकतम लगातार हानि की संख्या की सीमा निर्धारित करने की सिफारिश की जाती है, और यदि आवश्यक हो तो बाजार के वातावरण का पुनर्मूल्यांकन करने के लिए ट्रेडिंग रोक दें।

-

तकनीकी निर्भरता जोखिम: रणनीति EMA और WaveTrend जैसे तकनीकी संकेतकों पर निर्भर करती है, जो कुछ बाजार स्थितियों में विफल हो सकते हैं। रणनीति की मजबूती बढ़ाने के लिए मौलिक फ़िल्टर या अन्य असंबंधित संकेतकों को जोड़ने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशा

रणनीति कोड के गहन विश्लेषण के आधार पर, निम्नलिखित पहलुओं से अनुकूलन किया जा सकता है:

-

समय फिल्टर का परिचय: वर्तमान रणनीति ट्रेडिंग समय कारक पर विचार नहीं करती है। बाजार खुलने और बंद होने से पहले उच्च अस्थिरता वाले समय से बचने के लिए, या विशिष्ट कुशल ट्रेडिंग सत्रों पर ध्यान केंद्रित करने के लिए समय फिल्टर जोड़ा जा सकता है।

-

गतिशील पैरामीटर अनुकूलन: बाजार की अस्थिरता के अनुसार अति-क्रय/अति-विक्रय सीमा और पुष्टि बार की संख्या को स्वचालित रूप से समायोजित किया जा सकता है, जिससे रणनीति विभिन्न बाजार वातावरणों में सर्वश्रेष्ठ प्रदर्शन कर सके। उदाहरण के लिए, ATR संकेतक का उपयोग सीमा को समायोजित करने के लिए किया जा सकता है, उच्च अस्थिरता में सीमा बढ़ाएँ और कम अस्थिरता में घटाएँ।

-

बहु-संकेतक समग्र स्कोर: मौजूदा WaveTrend संकेतक के अलावा, RSI, MACD या CCI जैसे सहायक संकेतकों को शामिल किया जा सकता है, और एक समग्र स्कोरिंग सिस्टम स्थापित किया जा सकता है, जहाँ केवल तब ट्रेड सिग्नल ट्रिगर होता है जब अधिकांश संकेतक सहमत हों।

-

लाभ लक्ष्य का गतिशील समायोजन: वर्तमान रणनीति निश्चित जोखिम-से-इनाम अनुपात का उपयोग करती है, लेकिन समर्थन/प्रतिरोध स्तरों या अस्थिरता पर आधारित गतिशील लाभ लक्ष्य बाजार संरचना के लिए बेहतर अनुकूल हो सकते हैं।

-

आंशिक लाभ-बुकिंग तंत्र: बैच क्लोजिंग तंत्र जोड़ें, एक निश्चित लाभ पर पहुँचने के बाद आंशिक लाभ लॉक करें, और शेष पोजीशन को बड़े मूव को पकड़ने के लिए बनाए रखें, जो जोखिम नियंत्रण और लाभ अधिकतमकरण को संतुलित करता है।

-

ट्रेडिंग लागत अनुकूलन: रणनीति में ट्रेडिंग लागत पर विचार नहीं किया गया है। स्लिपेज और कमीशन सेटिंग जोड़ा जा सकता है, और प्रवेश तर्क को अनुकूलित करके अनावश्यक ट्रेडिंग आवृत्ति को कम किया जा सकता है, जिससे शुद्ध लाभ प्रदर्शन में सुधार होता है।

सारांश

बहु-समयावधि गतिशील मोमेंटम वोलैटिलिटी कैप्चर रणनीति एक संरचित और तार्किक रूप से स्पष्ट शॉर्ट-टर्म ट्रेडिंग सिस्टम है। मूविंग एवरेज चैनल, मोमेंटम वोलैटिलिटी इंडिकेटर और बहु-समयावधि पुष्टिकरण तंत्र के संयोजन के माध्यम से, यह ट्रेडर को उच्च गुणवत्ता वाले प्रवेश सिग्नल प्रदान करता है। इस रणनीति की सबसे बड़ी विशेषता इसका व्यापक जोखिम प्रबंधन ढाँचा है, जिसमें गतिशील स्टॉप-लॉस सेटिंग और जोखिम-आधारित पोजीशन नियंत्रण शामिल है, जो प्रभावी रूप से पूंजी की सुरक्षा सुनिश्चित करता है।

हालाँकि बाजार में अचानक बदलाव और पैरामीटर अनुकूलन जैसे संभावित जोखिम मौजूद हैं, समय फिल्टर, गतिशील पैरामीटर अनुकूलन, बहु-संकेतक समग्र स्कोरिंग जैसे अनुकूलन उपायों के माध्यम से रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ाया जा सकता है। यह रणनीति विशेष रूप से उन मात्रात्मक ट्रेडर्स के लिए उपयुक्त है जो उच्च दक्षता वाली शॉर्ट-टर्म ट्रेडिंग चाहते हैं और साथ ही जोखिम नियंत्रण पर ध्यान केंद्रित करते हैं।

उचित पैरामीटर सेटिंग और निरंतर निगरानी और अनुकूलन के माध्यम से, इस रणनीति में ट्रेडर के शस्त्रागार में एक महत्वपूर्ण उपकरण बनने की क्षमता है, जो तेजी से उतार-चढ़ाव वाले बाजार में ट्रेडिंग अवसरों को भुनाने और स्थिर लाभ प्राप्त करने में मदद करती है।

- 1