आरएसआई और सुपरट्रेंड फ़िल्टर रणनीति संयोजन प्रणाली: प्रवृत्ति पुष्टि के तहत गति उत्क्रमण ट्रेडिंग ढांचा

अवलोकन

आरएसआई और सुपरट्रेंड फ़िल्टरिंग रणनीति संयोजन प्रणाली एक मात्रात्मक ट्रेडिंग रणनीति है जो तकनीकी संकेतक आरएसआई (सापेक्ष रूप से मजबूत सूचकांक) और सुपरट्रेंड ट्रेंड फिल्टर को जोड़ती है। इस रणनीति का मुख्य विचार "प्रवृत्ति का विरोध न करें, लेकिन गतिशीलता के संकेतों को नजरअंदाज न करें" है। रणनीति 45 मिनट के समय पर चलती है, मुख्य रूप से आरएसआई से अधिक ओवरबॉय और ओवरसोल रिवर्स सिग्नल की तलाश में है, लेकिन केवल तभी ट्रेडों को निष्पादित करती है जब कीमतों की चाल सुपरट्रेंड द्वारा पुष्टि की गई प्रवृत्ति की दिशा के अनुरूप होती है। यह संयोजन विधि प्रभावी रूप से आरएसआई संकेतक का उपयोग करने वाले कई शोर संकेतों को फ़िल्टर करती है, जो कम समय सीमा पर उत्पन्न होती है, जिससे ट्रेडिंग की गुणवत्ता में सुधार होता है।

रणनीति सिद्धांत

रणनीति का संचालन तर्क मुख्य रूप से आरएसआई और सुपरट्रेंड के दो संकेतकों के संयोजन पर आधारित हैः

- आरएसआई सूचक सेट करेंः 14 चक्रों के आरएसआई सूचक का उपयोग करें, ओवरबॉय लाइन 65 पर सेट करें, ओवरबॉय लाइन 35 पर सेट करें।

- सुपरट्रेंड सेटिंग्सः 10-चक्र एटीआर (औसत वास्तविक रेंज) पर आधारित गणना, गुणांक 3.0 पर सेट, मूल्य प्रवृत्ति की दिशा निर्धारित करने के लिए।

- मल्टीहेड एंट्री कंडीशनः जब आरएसआई ओवरसोल्ड क्षेत्र से ऊपर की ओर टूटता है, और सुपरट्रेंड एक बैल बाजार की प्रवृत्ति को इंगित करता है ((मूल्य नीचे की पटरी से ऊपर है)) ।

- खोखले प्रवेश की शर्तेंः जब आरएसआई ओवरबॉय क्षेत्र से नीचे की ओर टूटता है और सुपरट्रेंड एक भालू बाजार की प्रवृत्ति को इंगित करता है (कीमत ऊपर की पटरी से नीचे है) ।

- जोखिम प्रबंधनः प्रति लेनदेन 1% स्टॉप लॉस और 1.5% स्टॉप लॉस सेट करें, एक अच्छा रिस्क-रिटर्न अनुपात बनाए रखें।

रणनीति सुपरट्रेंड संकेतक के माध्यम से समग्र बाजार की प्रवृत्ति को निर्धारित करती है और फिर प्रवृत्ति की दिशा में पलटाव के अवसरों की तलाश करने के लिए आरएसआई संकेतक का उपयोग करती है। इस पद्धति से अंधेरे प्रतिगामी व्यापार से बचा जाता है और सिग्नल की गुणवत्ता में सुधार होता है, विशेष रूप से उच्च अस्थिरता के चरणों में। 45 मिनट की समय सीमा ने पर्याप्त सिग्नल गुणवत्ता प्रदान की और उचित व्यापार आवृत्ति को बनाए रखा।

रणनीतिक लाभ

-

समग्र फ़िल्टरिंग तंत्रः आरएसआई के ओवरबॉट और ओवरसोल्ड स्थितियों के साथ सुपरट्रेंड के दिशा फिल्टर को जोड़कर, यह रणनीति बाजार के शोर को प्रभावी ढंग से फ़िल्टर करने में सक्षम है, जबकि उच्च जीत दर को बनाए रखते हुए, उच्च गुणवत्ता वाले प्रवेश संकेत प्रदान करता है।

-

बेहतर जोखिम नियंत्रणः रणनीति में प्रति व्यापार एक स्पष्ट स्टॉप-लॉस ((1%) और एक गतिशील स्टॉप-लॉस ((1.5%) निर्धारित है, जोखिम-लाभ अनुपात 1: 1.5 से बेहतर है, जो लंबे समय में धन की स्थिर वृद्धि में योगदान देता है।

-

दृश्य प्रतिक्रियाः रणनीति में स्पष्ट चार्ट विज़ुअलाइज़ेशन तत्व शामिल हैं, जिसमें पृष्ठभूमि क्षेत्र, स्टॉप / स्टॉप लाइन और वास्तविक समय ट्रेंड बैंड शामिल हैं, जो निर्णय लेने की गति और स्पष्टता को बढ़ाने के लिए डिज़ाइन किए गए हैं, जिससे व्यापारियों को संकेतों को जल्दी से पहचानने में मदद मिलती है।

-

अस्थिर बाजारों के लिए अनुकूलः पारंपरिक आरएसआई रणनीतियों की तुलना में, यह प्रणाली किसी भी बाजार की स्थिति में अंधाधुंध नहीं घूमती है, बल्कि संरचनात्मक रुझानों में स्पष्ट उतार-चढ़ाव को पकड़ने पर केंद्रित है, जो विशेष रूप से उच्च अस्थिरता के चरणों में व्यापार के लिए उपयुक्त है।

-

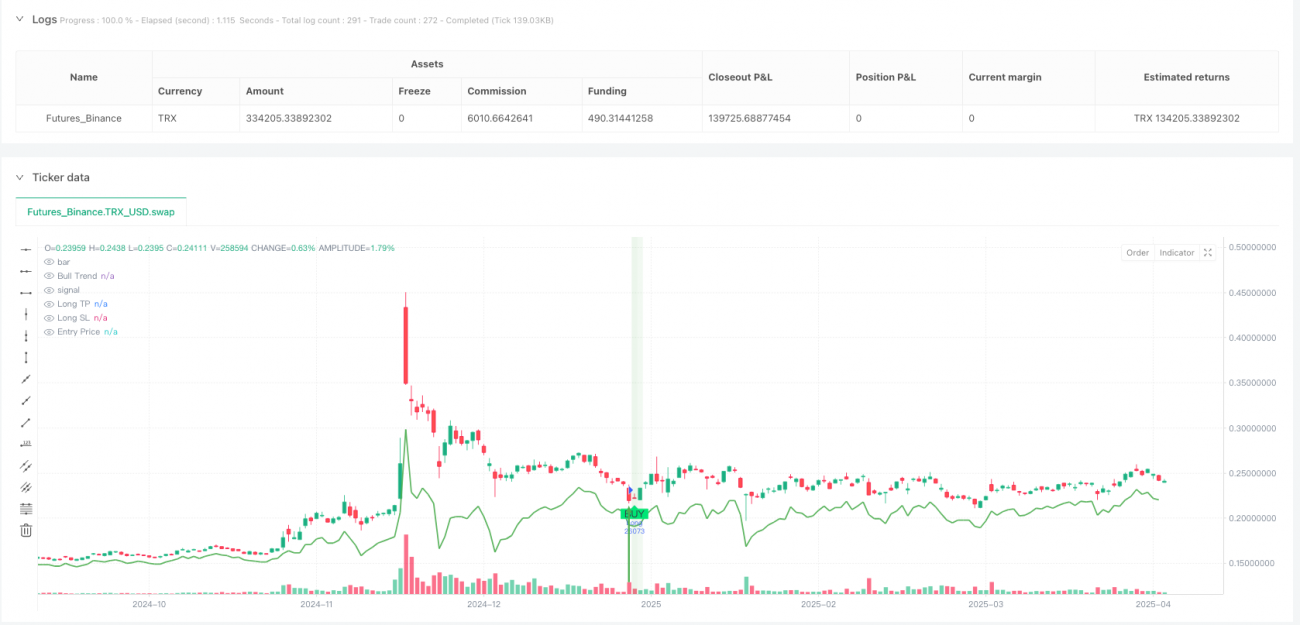

प्रतिगमन प्रदर्शन विश्वसनीयः 45 मिनट की समय सीमा में बिटकॉइन परीक्षण में, रणनीति ने +213,885 USDT की कुल कमाई का प्रदर्शन किया, 239 लेनदेन किए, अधिकतम निकासी 15% पर नियंत्रित थी, लाभ कारक 1.12 तक पहुंच गया, और प्रदर्शन काफी स्थिर था।

रणनीतिक जोखिम

-

अस्थिर बाजार प्रदर्शनः यह रणनीति मुख्य रूप से ट्रेंडिंग बाजारों के लिए डिज़ाइन की गई है, जो लगातार घाटे के लिए क्षैतिज पदानुक्रम या आवर्तक अस्थिरता में लगातार झूठे संकेत उत्पन्न कर सकती है। स्पष्ट रूप से ट्रेंडिंग स्थितियों में उपयोग करने की सिफारिश की गई है, या बाजार संरचना पहचान तंत्र को जोड़ने के लिए अस्थिर बाजार संकेतों को फ़िल्टर करने के लिए।

-

स्टॉप लॉस सेट फिक्स्ड रिस्कः 1% का फिक्स्ड स्टॉप लॉस कुछ उच्च अस्थिरता वाले बाजारों में बहुत छोटा हो सकता है, जिसके कारण इसे बहुत जल्दी ट्रिगर किया जा सकता है; जबकि यह कम अस्थिरता वाले बाजारों में बहुत बड़ा हो सकता है। यह अनुशंसा की जाती है कि स्टॉप लॉस अनुपात को बाजार की अस्थिरता की गतिशीलता के अनुसार समायोजित किया जाए, जैसे कि एटीआर-आधारित स्टॉप लॉस सेट करना।

-

पैरामीटर संवेदनशीलताः आरएसआई चक्र और थ्रेशोल्ड और सुपरट्रेंड के एटीआर चक्र और गुणांक सेटिंग्स रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालते हैं। विभिन्न बाजारों और समय फ़्रेमों के लिए अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है, और अति-अनुकूलन ओवरफिट जोखिम का कारण बन सकता है।

-

रुझान परिवर्तन प्रतिक्रिया में देरी: सुपरट्रेंड एक रुझान संकेतक के रूप में कुछ पिछड़ापन है, और यदि रुझान अचानक पलट जाता है, तो समय पर दिशा बदलने में असमर्थता हो सकती है, जिससे संभावित नुकसान हो सकता है। रुझान परिवर्तन का जवाब देने की क्षमता को अनुकूलित करने के लिए अधिक संवेदनशील रुझान संकेतक या मूल्य व्यवहार विश्लेषण के साथ संयोजन पर विचार किया जा सकता है।

-

लेन-देन की मात्रा की पुष्टि का अभाव: मौजूदा रणनीति केवल मूल्य सूचकांकों पर निर्भर करती है, लेन-देन की मात्रा में परिवर्तन को ध्यान में नहीं रखती है, जो संकेत की विश्वसनीयता को कम कर सकती है। लेन-देन की मात्रा की पुष्टि के तंत्र को जोड़ने और प्रवेश संकेत की गुणवत्ता को बढ़ाने की सिफारिश की गई है।

रणनीति अनुकूलन दिशा

-

बहु-समय-फ्रेम विश्लेषण एकीकरणः उच्च समय-फ्रेम (जैसे 4-घंटे या डेली लाइन) की प्रवृत्ति की पुष्टि जोड़ी जा सकती है, यह सुनिश्चित करने के लिए कि व्यापार की दिशा बड़ी प्रवृत्ति के अनुरूप है। इस "शीर्ष-नीचे" दृष्टिकोण से रणनीति की जीत की दर में काफी वृद्धि हो सकती है, विशेष रूप से बाजार के मोड़ के आसपास। इसे लागू करने के लिए एक उच्च समय-फ्रेम में सुपरट्रेंड निर्णय को शामिल करना एक अतिरिक्त फ़िल्टरिंग शर्त के रूप में किया जा सकता है।

-

अनुकूली पैरामीटर डिजाइनः बाजार में उतार-चढ़ाव की गतिशीलता के आधार पर आरएसआई को ओवरबॉय ओवरबॉय थ्रेशोल्ड और सुपरट्रेंड के गुणक के आधार पर समायोजित किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में आरएसआई थ्रेशोल्ड रेंज का विस्तार किया जा सकता है (जैसे 30-70), जबकि कम अस्थिरता वाले बाजार में थ्रेशोल्ड को संकीर्ण किया जा सकता है (जैसे 40-60), यह ऐतिहासिक अस्थिरता की गणना करके और गतिशील थ्रेशोल्ड सेट करके किया जा सकता है।

-

लेनदेन की मात्रा विश्लेषण में शामिल करेंः लेनदेन की मात्रा के संकेतकों को रणनीति में एकीकृत करें ताकि यह सुनिश्चित किया जा सके कि सिग्नल होने पर पर्याप्त बाजार भागीदारी हो। उदाहरण के लिए, आरएसआई को पिछले एन चक्रों के औसत से अधिक लेनदेन की मात्रा की आवश्यकता हो सकती है ताकि कम लेनदेन वाले झूठे ब्रेक को फ़िल्टर किया जा सके।

-

बाजार संरचना पहचानः समर्थन/प्रतिरोध स्तर या मूल्य पैटर्न पहचान जैसे बाजार संरचना विश्लेषण घटकों को जोड़ना, जो रणनीति को अस्थिर बाजारों में व्यापार की आवृत्ति को कम करने में मदद करता है, या ट्रेंडिंग बाजारों में प्रवेश की सटीकता में सुधार करता है। यह उच्च और निम्न बिंदु पैटर्न का विश्लेषण करके या अन्य बाजार संरचना संकेतकों का उपयोग करके किया जा सकता है।

-

अनुकूलित धन प्रबंधनः गतिशील स्थिति प्रबंधन लागू करें, संकेत की ताकत, बाजार की अस्थिरता और खाते के प्रदर्शन के आधार पर प्रत्येक व्यापार के लिए स्थिति का आकार समायोजित करें। उदाहरण के लिए, लगातार लाभ के बाद स्थिति को धीरे-धीरे बढ़ाया जा सकता है, और लगातार नुकसान के बाद स्थिति को कम किया जा सकता है, ताकि धन की रक्षा की जा सके और रिटर्न को अनुकूलित किया जा सके।

संक्षेप

आरएसआई और सुपरट्रेंड फ़िल्टरिंग रणनीति संयोजन प्रणाली एक कुशल ट्रेडिंग फ्रेमवर्क है जो गतिशीलता रिवर्स और ट्रेंड की पुष्टि को जोड़ती है। आरएसआई संकेतक के माध्यम से संभावित रिवर्स सिग्नल को पकड़ना, जबकि सुपरट्रेंड का उपयोग करना सुनिश्चित करें कि ट्रेडिंग दिशा मुख्य प्रवृत्ति के साथ संगत है, प्रभावी रूप से प्रवेश संकेत की गुणवत्ता में सुधार करता है। रणनीति में उचित जोखिम प्रबंधन पैरामीटर सेट किए गए हैं ((1% स्टॉप लॉस और 1.5% स्टॉप), एक स्पष्ट दृश्य इंटरफ़ेस के साथ, तेजी से निर्णय लेने के लिए सुविधाजनक है।

यह रणनीति स्पष्ट रूप से ट्रेंडिंग बाजारों में अच्छा प्रदर्शन करती है, जो एक व्यापारी के लिए उपयुक्त है जो मैकेनाइज्ड प्रवेश संकेतों की तलाश करता है, और स्वचालित व्यापार के लिए एक ठोस आधार प्रदान करता है। हालांकि, रणनीति अस्थिर बाजारों में खराब प्रदर्शन कर सकती है, और पैरामीटर संवेदनशीलता और प्रवृत्ति में परिवर्तन के लिए देरी की प्रतिक्रिया पर ध्यान देने की आवश्यकता है।

भविष्य के अनुकूलन में बहु-समय फ्रेम विश्लेषण को एकीकृत करना, अनुकूलन पैरामीटर को डिजाइन करना, लेनदेन की पुष्टि करना, बाजार संरचना की पहचान करने की क्षमता को बढ़ाना और धन प्रबंधन प्रणाली को बेहतर बनाना शामिल है। इन सुधारों से रणनीति की स्थिरता और अनुकूलन क्षमता में और वृद्धि होगी, जिससे यह विभिन्न बाजार स्थितियों में प्रतिस्पर्धी बने रह सके।

इस रणनीतिक ढांचे की गहरी समझ और उचित अनुप्रयोग के माध्यम से, व्यापारी बाजार में उच्च गुणवत्ता वाले व्यापारिक अवसरों को प्रभावी ढंग से पकड़ सकते हैं, जबकि जोखिम को नियंत्रित करते हुए, और लंबे समय तक स्थिर व्यापारिक रिटर्न प्राप्त कर सकते हैं।

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RSI + SuperTrend Filter Strategy (45m BTCUSDT)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs- 1