पिवट पॉइंट पर आधारित वॉल्यूम-वेटेड ब्रेकआउट/रिवर्सल रणनीति

सारांश

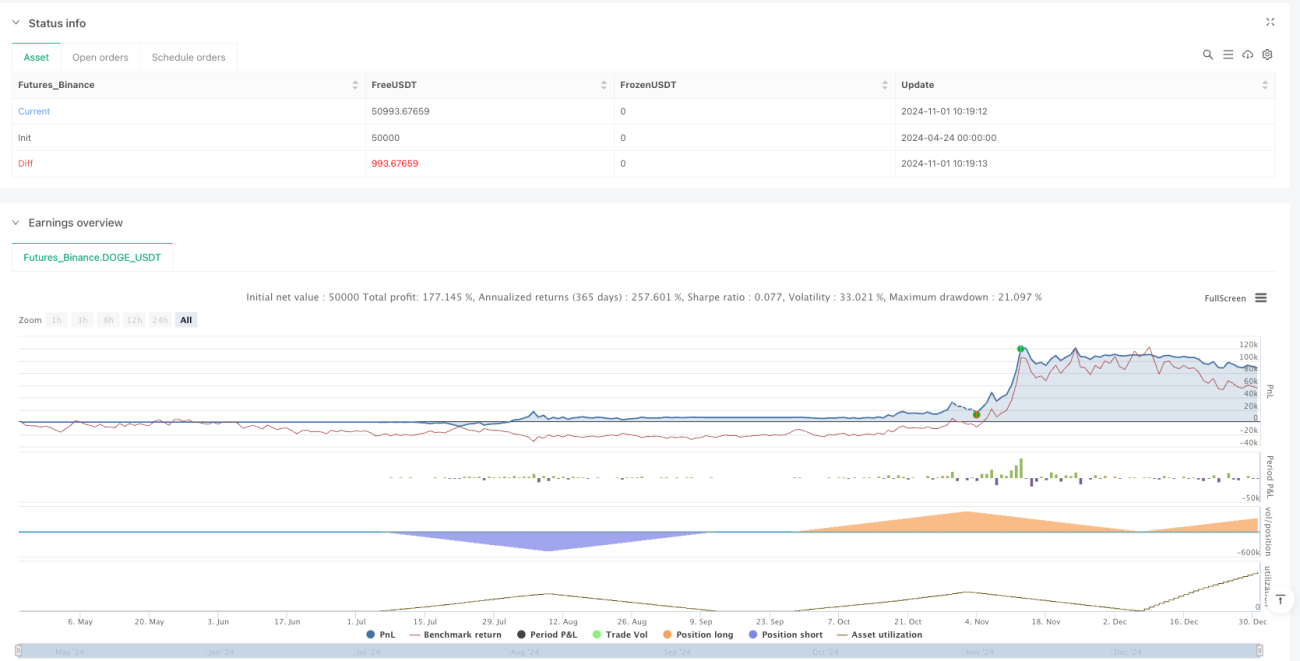

यह रणनीति समर्थन/प्रतिरोध (S/R) ब्रेकआउट/रिवर्सल, वॉल्यूम फिल्टर और अलर्ट सिस्टम को जोड़ती है, जिसका उद्देश्य बाजार में महत्वपूर्ण मोड़ बिंदुओं को पकड़ना है। रणनीति मूल्य ब्रेकआउट या रिवर्सल सिग्नल की पहचान करके और असामान्य वॉल्यूम के साथ इसकी पुष्टि करके ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ाती है। जोखिम प्रबंधन के लिए रणनीति 2% का निश्चित स्टॉप-लॉस और समायोज्य टेक-प्रॉफिट (डिफ़ॉल्ट 3%) अनुपात का उपयोग करती है।

रणनीति सिद्धांत

- समर्थन/प्रतिरोध पहचान: निर्दिष्ट अवधि (pivotLen) में

ta.pivothigh()औरta.pivotlow()फ़ंक्शन का उपयोग करके महत्वपूर्ण मूल्य स्तरों की पहचान करें। जब मूल्य प्रतिरोध को तोड़ता है (1% ऊपर) या समर्थन से उछलता है (नीचे जाकर वापस आना) तो सिग्नल ट्रिगर होता है। - वॉल्यूम फिल्टर: वॉल्यूम के SMA (volSmaLength अवधि) की गणना करें, जब वर्तमान वॉल्यूम SMA के volMultiplier गुना (डिफ़ॉल्ट 1.5) से अधिक हो तो इसे वैध पुष्टि मानें।

- लॉन्ग/शॉर्ट तर्क:

- लॉन्ग शर्त: मूल्य प्रतिरोध क्षेत्र को तोड़ता है (close > resZone*1.01) और उच्च वॉल्यूम के साथ हो, या मूल्य समर्थन क्षेत्र (±1% सीमा) के पास "फ़ेक ब्रेकडाउन" दिखाता है (low ≤ supZone लेकिन क्लोज़ वापस आता है) और वॉल्यूम बढ़ा हुआ हो।

- शॉर्ट शर्त: मूल्य समर्थन क्षेत्र को तोड़ता है (close < supZone*0.99) और उच्च वॉल्यूम के साथ हो, या मूल्य प्रतिरोध क्षेत्र (±1% सीमा) के पास "फ़ेक ब्रेकआउट" दिखाता है (high ≥ resZone लेकिन क्लोज़ वापस आता है) और वॉल्यूम बढ़ा हुआ हो।

- जोखिम प्रबंधन: 2% का निश्चित स्टॉप-लॉस और समायोज्य टेक-प्रॉफिट (डिफ़ॉल्ट 3%)

strategy.exit()के माध्यम से कार्यान्वित किया जाता है।

लाभ विश्लेषण

- बहु-कारक सत्यापन: मूल्य संरचना (S/R), वॉल्यूम और बाजार व्यवहार (फ़ेक ब्रेकआउट/ब्रेकडाउन) का संयोजन झूठे सिग्नल की संभावना को काफी कम करता है।

- गतिशील अनुकूलन: समर्थन/प्रतिरोध स्तरों को स्वचालित रूप से अपडेट करता है, बाजार परिवर्तनों के अनुकूल होता है।

- सख्त जोखिम नियंत्रण: निश्चित स्टॉप-लॉस एकल ट्रेड में अत्यधिक नुकसान को रोकता है, टेक-प्रॉफिट अनुपात को विभिन्न अस्थिरता वाले बाजारों के लिए समायोजित किया जा सकता है।

- मजबूत विज़ुअलाइज़ेशन: वास्तविक समय में समर्थन/प्रतिरोध रेखाएं बनाता है, ट्रेडिंग सिग्नल स्पष्ट रूप से चिह्नित होते हैं।

- अलर्ट एकीकरण: स्वचालित ट्रेडिंग सिस्टम से जोड़ा जा सकता है, विभिन्न ट्रेडिंग परिदृश्यों के लिए उपयुक्त।

जोखिम विश्लेषण

- साइडवेज़ बाजार जोखिम: रेंजबाउंड बाजार में बार-बार फ़ेक ब्रेकआउट ट्रिगर हो सकते हैं, जिससे कई बार स्टॉप-लॉस लग सकता है। समाधान: ADX या EMA जैसे ट्रेंड फिल्टर इंडिकेटर जोड़ें।

- पैरामीटर संवेदनशीलता: pivotLen और volMultiplier को बाजार के अनुसार समायोजित करने की आवश्यकता है। समाधान: पैरामीटर ऑप्टिमाइज़ेशन और वॉक-फ़ॉरवर्ड टेस्ट करें।

- वॉल्यूम का पिछड़ापन: असामान्य वॉल्यूम मूल्य आंदोलन के बाद आ सकता है। समाधान: ऑर्डर बुक डेटा का उपयोग करें या volSmaLength को छोटा करें।

- गैप जोखिम: ओपनिंग गैप स्टॉप-लॉस स्तर को पार कर सकता है। समाधान: लिमिट ऑर्डर का उपयोग करें या उच्च अस्थिरता वाले समय से बचें।

अनुकूलन दिशाएँ

- ट्रेंड फिल्टर: ADX>25 शर्त या 200EMA दिशा फिल्टर जोड़ें, ट्रेंड के विरुद्ध ट्रेडिंग से बचें।

- गतिशील पैरामीटर: बाजार की अस्थिरता (जैसे ATR) के आधार पर pivotLen और volMultiplier को स्वचालित रूप से समायोजित करें।

- स्तरीय टेक-प्रॉफिट: दो स्तरों का टेक-प्रॉफिट सेट करें (जैसे 2% पर आधा पोजीशन बंद करें, बाकी ट्रेलिंग स्टॉप-लॉस के साथ), जिससे जोखिम-लाभ अनुपात बेहतर हो।

- मशीन लर्निंग ऑप्टिमाइज़ेशन: ऐतिहासिक डेटा का उपयोग करके volMultiplier और tpPerc पैरामीटर को ऑप्टिमाइज़ करने के लिए मॉडल प्रशिक्षित करें।

- क्रॉस-टाइमफ्रेम सत्यापन: उच्च समय सीमा के S/R पुष्टि को शामिल करें, सिग्नल की गुणवत्ता बढ़ाएँ।

निष्कर्ष

यह रणनीति तीन-स्तरीय सत्यापन (मूल्य स्थिति, वॉल्यूम, मूल्य व्यवहार) के माध्यम से एक उच्च-संभावना ट्रेडिंग फ्रेमवर्क डिज़ाइन करती है, जो विशेष रूप से ट्रेंड की शुरुआत को पकड़ने के लिए उपयुक्त है। मुख्य लाभ तर्क की पारदर्शिता और जोखिम नियंत्रण है, लेकिन साइडवेज़ बाजार में इसकी सीमाओं पर ध्यान देना आवश्यक है। भविष्य का अनुकूलन पैरामीटर अनुकूलन और ट्रेंड फिल्टर पर केंद्रित हो सकता है, जिससे स्थिरता और बढ़ाई जा सके।

/*backtest

start: 2024-04-24 00:00:00

end: 2024-12-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1