आरएसआई डायनामिक डायवर्जेंस मात्रात्मक रणनीति

अवलोकन

RSI डबल पिवट डाइवर्जेंस क्वांटिटेटिव स्ट्रेटेजी एक उन्नत ट्रेडिंग रणनीति है जो मूल्य कार्रवाई और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) के बीच सामान्य बुलिश और बेयरिश डाइवर्जेंस का पता लगाकर संभावित रिवर्सल अवसरों की पहचान करती है। यह रणनीति एक स्वचालित पिवट पॉइंट डिटेक्शन एल्गोरिदम का उपयोग करती है, जो दो अलग-अलग स्टॉप-लॉस/टेक-प्रॉफिट प्रबंधन विधियों को जोड़ती है, और डाइवर्जेंस सिग्नल की पुष्टि होने पर स्वचालित रूप से पोजीशन खोलती है। रणनीति का मूल सटीक गणितीय गणना के माध्यम से मूल्य और RSI संकेतक के बीच डाइवर्जेंस घटना को सत्यापित करना तथा एक गतिशील जोखिम प्रबंधन तंत्र लागू करना है जो यह सुनिश्चित करता है कि प्रत्येक ट्रेड पूर्व निर्धारित जोखिम-इनाम अनुपात का पालन करे।

रणनीति सिद्धांत

- RSI गणना मॉड्यूल: क्लोजिंग प्राइस को डिफ़ॉल्ट इनपुट स्रोत (कॉन्फ़िगरेबल) के रूप में उपयोग करते हुए, 14-अवधि (समायोज्य) RSI मान की गणना वाइल्डर स्मूथिंग विधि से की जाती है।

- पिवट पॉइंट डिटेक्शन:

- बाएँ और दाएँ प्रत्येक 5 अवधि (समायोज्य) के स्लाइडिंग विंडो का उपयोग करके RSI संकेतक के स्थानीय उच्च और निम्न बिंदुओं का पता लगाया जाता है।

- ta.barssince फ़ंक्शन के माध्यम से यह सुनिश्चित किया जाता है कि पिवट बिंदुओं के बीच 5-60 कैंडल (समायोज्य सीमा) का अंतराल हो।

- डाइवर्जेंस पुष्टि तर्क:

- बुलिश डाइवर्जेंस: मूल्य नई निचली सतह बनाता है जबकि RSI उच्च निचला स्तर बनाता है।

- बेयरिश डाइवर्जेंस: मूल्य नई ऊँचाई बनाता है जबकि RSI निचला उच्च स्तर बनाता है।

- ट्रेड निष्पादन प्रणाली:

- डुअल-मोड स्टॉप-लॉस तंत्र: हाल के 20 अवधि (समायोज्य) स्विंग पॉइंट या ATR उतार-चढ़ाव पर आधारित।

- डायनेमिक टेक-प्रॉफिट गणना: पूर्व निर्धारित रिस्क-रिवॉर्ड अनुपात (डिफ़ॉल्ट 2:1) से गुणा किए गए जोखिम राशि पर आधारित।

- विज़ुअलाइज़ेशन सिस्टम: चार्ट पर सभी मान्य डाइवर्जेंस सिग्नल चिह्नित किए जाते हैं, और वर्तमान पोजीशन के स्टॉप-लॉस (लाल) और टेक-प्रॉफिट (हरा) स्तर रेखाएँ वास्तविक समय में प्रदर्शित होती हैं।

लाभ विश्लेषण

- बहु-आयामी सत्यापन तंत्र: मूल्य और RSI दोनों को एक विशिष्ट पैटर्न पूरा करना आवश्यक है, और समय अंतराल पूर्व निर्धारित सीमा के भीतर होना चाहिए, जिससे गलत सिग्नल की संभावना काफी कम हो जाती है।

- अनुकूली जोखिम प्रबंधन:

- स्विंग पॉइंट मोड ट्रेंडिंग बाजारों के लिए उपयुक्त है, जो प्रभावी रूप से स्विंग मूवमेंट को कैप्चर करता है।

- ATR मोड रेंज-बाउंड बाजारों के लिए उपयुक्त है, जो अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस चौड़ाई को समायोजित करता है।

- उच्च कॉन्फ़िगरेबल पैरामीटर: सभी महत्वपूर्ण पैरामीटर (RSI अवधि, पिवट डिटेक्शन रेंज, जोखिम-इनाम अनुपात, आदि) बाजार विशेषताओं के अनुसार समायोजित किए जा सकते हैं।

- वैज्ञानिक धन प्रबंधन: डिफ़ॉल्ट रूप से 10% पोजीशन आकार का उपयोग किया जाता है, जो एकल ट्रेड में अत्यधिक जोखिम जोखिम को रोकता है।

- वास्तविक समय दृश्य प्रतिक्रिया: चार्ट मार्कर और गतिशील स्टॉप-लॉस/टेक-प्रॉफिट लाइनों के माध्यम से सहज ट्रेडिंग निर्णय समर्थन प्रदान करता है।

जोखिम विश्लेषण

- लैगिंग जोखिम: RSI एक लैगिंग इंडिकेटर है, जो तेज एकतरफा बाजारों में विलंबित सिग्नल उत्पन्न कर सकता है। समाधान: ट्रेंड फिल्टर के साथ संयोजन करें या RSI अवधि को छोटा करें।

- रेंज-बाउंड बाजार जोखिम: स्पष्ट प्रवृत्ति के अभाव में लगातार गलत सिग्नल उत्पन्न हो सकते हैं। समाधान: ATR मोड सक्षम करें और गुणक बढ़ाएं, या वोलैटिलिटी फिल्टर जोड़ें।

- पैरामीटर ओवरफिटिंग जोखिम: विशिष्ट पैरामीटर कॉम्बिनेशन ऐतिहासिक डेटा पर अच्छा प्रदर्शन कर सकते हैं लेकिन लाइव ट्रेडिंग में विफल हो सकते हैं। समाधान: मल्टी-टाइमफ्रेम और मल्टी-इंस्ट्रूमेंट स्ट्रेस टेस्टिंग करें।

- चरम बाजार जोखिम: गैप होने पर स्टॉप-लॉस विफल हो सकता है। समाधान: प्रमुख आर्थिक घटनाओं से पहले और बाद में ट्रेडिंग से बचें, या विकल्पों के साथ हेज करें।

- टाइमफ्रेम निर्भरता: विभिन्न समय अवधियों में प्रदर्शन काफी भिन्न होता है। समाधान: लक्ष्य टाइमफ्रेम पर पर्याप्त बैकटेस्टिंग और ऑप्टिमाइजेशन करें।

अनुकूलन दिशाएँ

- कम्पाउंड इंडिकेटर सत्यापन: सिग्नल गुणवत्ता बढ़ाने के लिए द्वितीयक पुष्टि के रूप में MACD या वॉल्यूम इंडिकेटर जोड़ें।

- डायनेमिक पैरामीटर समायोजन: बाजार अस्थिरता के अनुसार स्वचालित रूप से RSI अवधि और ATR गुणक समायोजित करें।

- मशीन लर्निंग ऑप्टिमाइजेशन: प्रमुख पैरामीटर कॉम्बिनेशन को ऑप्टिमाइज़ करने के लिए जेनेटिक एल्गोरिदम का उपयोग करें।

- मल्टी-टाइमफ्रेम विश्लेषण: उच्च टाइमफ्रेम ट्रेंड दिशा फ़िल्टरिंग शामिल करें।

- डायनेमिक पोजीशन प्रबंधन: जोखिम संतुलन प्राप्त करने के लिए अस्थिरता के अनुसार पोजीशन आकार समायोजित करें।

- इवेंट फिल्टर: महत्वपूर्ण डेटा रिलीज़ के आसपास ट्रेडिंग से बचने के लिए आर्थिक कैलेंडर डेटा को एकीकृत करें।

सारांश

RSI डबल पिवट डाइवर्जेंस क्वांटिटेटिव स्ट्रेटेजी, व्यवस्थित डाइवर्जेंस पहचान और सख्त जोखिम प्रबंधन के माध्यम से, एक संरचित रिवर्सल ट्रेडिंग दृष्टिकोण प्रदान करती है। इसका मूल मूल्य पारंपरिक तकनीकी विश्लेषण अवधारणाओं को मापने योग्य ट्रेडिंग नियमों में बदलने में निहित है, और डुअल-मोड स्टॉप-लॉस तंत्र के माध्यम से विभिन्न बाजार स्थितियों के अनुकूल होना है। रणनीति के उत्कृष्ट प्रदर्शन के लिए तीन प्रमुख तत्व आवश्यक हैं: उपयुक्त पैरामीटर ऑप्टिमाइजेशन, सख्त जोखिम नियंत्रण, और सुसंगत निष्पादन अनुशासन। यह रणनीति विशेष रूप से मध्यम अस्थिरता वाले लेकिन अत्यधिक प्रवृत्ति रहित बाजार वातावरण के लिए उपयुक्त है, और मध्यवर्ती ट्रेडरों के लिए क्वांटिटेटिव ट्रेडिंग में संक्रमण का एक उत्कृष्ट टेम्पलेट है।

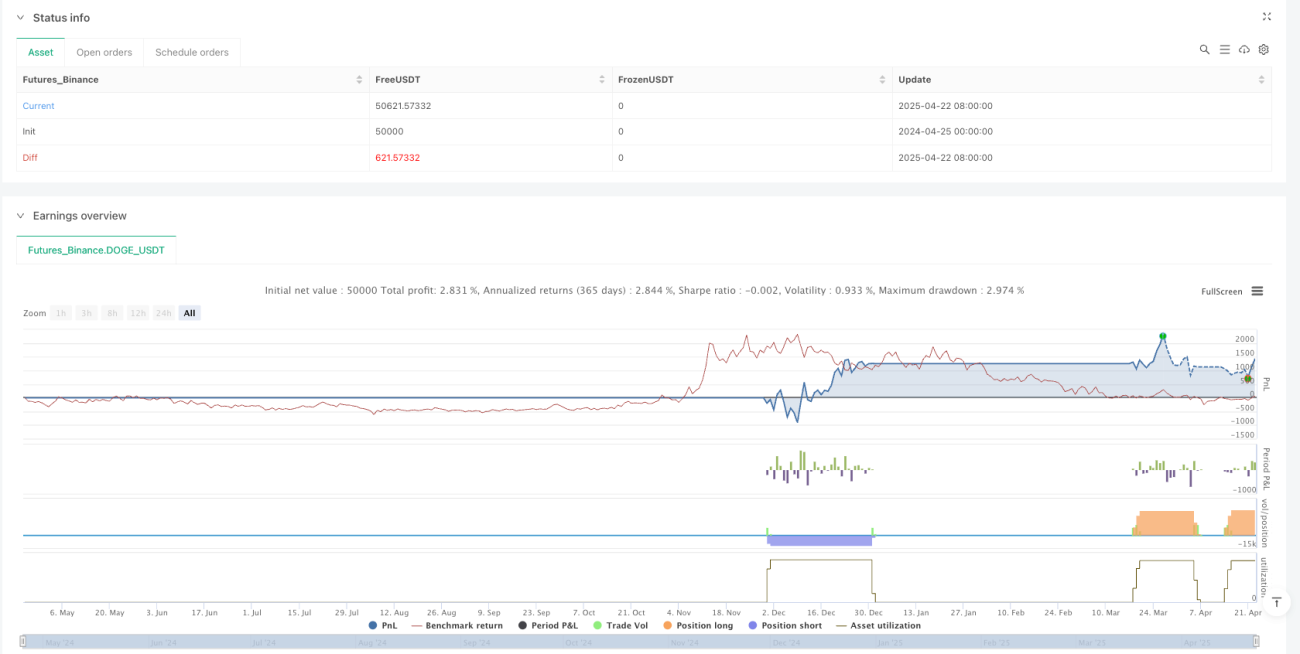

/*backtest

start: 2024-04-25 00:00:00

end: 2025-04-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("RSI Divergence Strategy - AliferCrypto", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === RSI Settings ===- 1