अवलोकन

मल्टी-इंडिकेटर कॉम्बिनेशन ट्रेंड ट्रैकिंग और मोमेंटम ट्रेडिंग सिस्टम एक व्यापक मात्रात्मक ट्रेडिंग रणनीति है, जो बाजार के रुझानों और ट्रेडिंग सिग्नलों की पहचान करने के लिए चार तकनीकी संकेतकों - एक्सपोनेंशियल मूविंग एवरेज (EMA), मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD), रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और एवरेज डायरेक्शनल इंडेक्स (ADX) को जोड़ती है। इस रणनीति की डिजाइन अवधारणा मजबूत प्रवृत्ति की पुष्टि के मामले में कीमत के मोमेंटम परिवर्तन को पकड़ना है, साथ ही टेक-प्रॉफिट, स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस जैसी जोखिम प्रबंधन सुविधाएं प्रदान करना है, ताकि स्थिर ट्रेडिंग प्रदर्शन प्राप्त किया जा सके। यह रणनीति विभिन्न समय अवधियों के बाजार ट्रेडिंग के लिए उपयुक्त है, विशेष रूप से मध्यम से दीर्घकालिक प्रवृत्तियों वाले बाजार वातावरण के लिए।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत मल्टी-इंडिकेटर रेज़ोनेंस के माध्यम से ट्रेडिंग सिग्नलों की पुष्टि करना है, जो "प्रवृत्ति के अनुसार चलने" के ट्रेडिंग सिद्धांत का सख्ती से पालन करता है। विशेष रूप से, रणनीति निम्नलिखित प्रमुख घटकों पर आधारित है:

-

प्रवृत्ति पुष्टि: वर्तमान बाजार प्रवृत्ति का निर्धारण करने के लिए 100-अवधि के EMA (एक्सपोनेंशियल मूविंग एवरेज) का उपयोग किया जाता है। जब कीमत EMA से ऊपर होती है, तो इसे अपट्रेंड माना जाता है; जब कीमत EMA से नीचे होती है, तो इसे डाउनट्रेंड माना जाता है।

-

मोमेंटम सिग्नल: कीमत के मोमेंटम परिवर्तन को पकड़ने के लिए MACD (12,26,9) संकेतक का उपयोग किया जाता है। विशेष रूप से, जब MACD लाइन सिग्नल लाइन को ऊपर से पार करती है, तो खरीद सिग्नल उत्पन्न होता है; जब MACD लाइन सिग्नल लाइन को नीचे से पार करती है, तो बिक्री सिग्नल उत्पन्न होता है।

-

बाजार की ताकत/कमजोरी: बाजार की सापेक्ष ताकत का आकलन करने के लिए RSI(14) संकेतक का उपयोग किया जाता है। RSI 50 से अधिक होने पर बाजार को मजबूत माना जाता है, जो लॉन्ग पोजीशन के लिए उपयुक्त है; RSI 50 से कम होने पर बाजार को कमजोर माना जाता है, जो शॉर्ट पोजीशन के लिए उपयुक्त है।

-

प्रवृत्ति की तीव्रता: प्रवृत्ति की ताकत को मापने के लिए ADX(14) संकेतक का उपयोग किया जाता है। जब ADX मान निर्धारित सीमा (डिफ़ॉल्ट 20) से अधिक होता है, तो यह इंगित करता है कि बाजार में स्पष्ट प्रवृत्ति है और ट्रेड में प्रवेश किया जा सकता है।

-

प्रवेश की शर्तें:

- लॉन्ग एंट्री: कीमत > EMA और MACD लाइन सिग्नल लाइन को ऊपर से पार करती है और RSI > 50 और ADX > सीमा

- शॉर्ट एंट्री: कीमत < EMA और MACD लाइन सिग्नल लाइन को नीचे से पार करती है और RSI < 50 और ADX > सीमा

-

जोखिम प्रबंधन: रणनीति दो निकास तंत्र प्रदान करती है:

- फिक्स्ड टेक-प्रॉफिट/स्टॉप-लॉस: प्रतिशत टेक-प्रॉफिट (डिफ़ॉल्ट 3%) और स्टॉप-लॉस (डिफ़ॉल्ट 1.5%) सेट करना

- ट्रेलिंग स्टॉप-लॉस: वैकल्पिक रूप से ट्रेलिंग स्टॉप-लॉस सक्षम करें (डिफ़ॉल्ट रूप से सक्षम), स्टॉप-लॉस अनुपात 1.8%

रणनीति के लाभ

-

बहु-आयामी पुष्टि: चार अलग-अलग कार्यों वाले तकनीकी संकेतकों को जोड़कर, प्रवृत्ति, मोमेंटम, ताकत/कमजोरी और प्रवृत्ति की तीव्रता जैसे कई आयामों से ट्रेडिंग सिग्नलों की पुष्टि की जाती है, जिससे झूठे सिग्नलों का जोखिम काफी कम हो जाता है।

-

अनुकूलन क्षमता: रणनीति के पैरामीटर विभिन्न बाजारों और समय अवधियों के अनुसार समायोजित किए जा सकते हैं, जिसमें उच्च लचीलापन और व्यापक प्रयोज्यता है। EMA, RSI, MACD और ADX के अवधि मापदंडों को समायोजित करके अलग-अलग अस्थिरता वाले बाजार वातावरण के अनुकूल बनाया जा सकता है।

-

पूर्ण जोखिम नियंत्रण: रणनीति में टेक-प्रॉफिट, स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस तंत्र शामिल हैं, जो प्रत्येक ट्रेड के जोखिम को प्रभावी ढंग से नियंत्रित कर सकते हैं। विशेष रूप से ट्रेलिंग स्टॉप-लॉस सुविधा मौजूदा लाभ की रक्षा करते हुए लाभदायक रुझान को जारी रखने की अनुमति देती है।

-

प्रवृत्ति और मोमेंटम का संयोजन: रणनीति बड़ी प्रवृत्ति (EMA के माध्यम से) और अल्पकालिक मोमेंटम परिवर्तन (MACD के माध्यम से) दोनों पर विचार करती है, जिससे प्रवृत्ति के भीतर बेहतर प्रवेश बिंदु प्राप्त किए जा सकते हैं।

-

कमजोर बाजार स्थितियों को फ़िल्टर करना: ADX संकेतक की सीमा सेटिंग के माध्यम से, रणनीति स्वचालित रूप से साइडवेज़ बाजारों को फ़िल्टर करती है और केवल स्पष्ट प्रवृत्ति वाले बाजार वातावरण में ही ट्रेड करती है, जिससे जीत दर में सुधार होता है।

-

लचीला पूंजी प्रबंधन: रणनीति पोजीशन साइज़िंग के लिए खाता पूंजी के प्रतिशत का उपयोग करती है, डिफ़ॉल्ट रूप से प्रत्येक ट्रेड के लिए 10% पूंजी का उपयोग करती है, जो दीर्घकालिक स्थिर संचालन के लिए अनुकूल है।

रणनीति जोखिम

-

सिग्नल में देरी: कई तकनीकी संकेतकों, विशेष रूप से लंबी अवधि के EMA(100) मूविंग एवरेज के उपयोग के कारण, रणनीति प्रवृत्ति के उलट होने के शुरुआती चरणों में धीमी प्रतिक्रिया दे सकती है, जिससे सबसे अच्छा प्रवेश बिंदु छूट सकता है या प्रवृत्ति समाप्त होने पर भी पोजीशन बनी रह सकती है।

-

तकनीकी संकेतकों पर अत्यधिक निर्भरता: रणनीति पूरी तरह से तकनीकी संकेतकों पर आधारित है, मौलिक कारकों और बाजार भावना आदि पर विचार नहीं करती है, इसलिए कुछ विशेष बाजार स्थितियों (जैसे प्रमुख समाचार जारी होना, ब्लैक स्वान घटनाएं) में खराब प्रदर्शन हो सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स पर अत्यधिक निर्भर होता है, विभिन्न पैरामीटर संयोजन विभिन्न बाजार वातावरणों में बहुत भिन्न प्रदर्शन करते हैं, और निरंतर अनुकूलन और समायोजन की आवश्यकता होती है।

-

ड्रॉडाउन जोखिम: स्टॉप-लॉस तंत्र स्थापित होने के बावजूद, चरम बाजार स्थितियों (जैसे मूल्य गैप या तरलता की कमी) में, वास्तविक स्टॉप-लॉस स्तर अपेक्षा से काफी भिन्न हो सकता है, जिससे अनुमान से अधिक नुकसान हो सकता है।

-

बार-बार ट्रेडिंग का जोखिम: साइडवेज़ बाजारों में, संकेतक बार-बार क्रॉस सिग्नल उत्पन्न कर सकते हैं, जिससे अत्यधिक ट्रेडिंग और ट्रेडिंग लागत में वृद्धि हो सकती है।

-

ओवर-ऑप्टिमाइज़ेशन का जोखिम: ऐतिहासिक बैकटेस्टिंग के माध्यम से पैरामीटर को अनुकूलित करते समय, ऐतिहासिक डेटा में ओवरफिटिंग होने का खतरा होता है, जिससे भविष्य के लाइव ट्रेडिंग में रणनीति खराब प्रदर्शन कर सकती है।

रणनीति अनुकूलन दिशाएँ

-

फ़िल्टर शर्तें जोड़ना: मूल्य प्रवृत्ति की पुष्टि करने के लिए वॉल्यूम संकेतक (जैसे OBV या CMF) जोड़ने पर विचार किया जा सकता है, या पोजीशन साइज़ और स्टॉप-लॉस चौड़ाई को समायोजित करने के लिए अस्थिरता संकेतक (जैसे ATR) जोड़ा जा सकता है, जिससे सिग्नल की गुणवत्ता में सुधार होता है।

-

प्रवेश समय का अनुकूलन: बुनियादी शर्तें पूरी होने पर, सीधे सिग्नल पर प्रवेश करने के बजाय छोटी समय सीमा के पुलबैक की प्रतीक्षा करने पर विचार किया जा सकता है, ताकि बेहतर प्रवेश मूल्य प्राप्त हो सके।

-

डायनामिक पैरामीटर समायोजन: बाजार की अस्थिरता या प्रवृत्ति की ताकत के आधार पर संकेतक मापदंडों को गतिशील रूप से समायोजित किया जा सकता है, उदाहरण के लिए उच्च अस्थिरता बाजार में EMA अवधि बढ़ाना, कम अस्थिरता बाजार में EMA अवधि घटाना, जिससे रणनीति अधिक अनुकूल हो जाती है।

-

मौलिक फ़िल्टर जोड़ना: महत्वपूर्ण आर्थिक डेटा या आय रिपोर्ट से पहले ट्रेडिंग को रोकने पर विचार किया जा सकता है, ताकि बड़ी खबरों के कारण होने वाली असामान्य अस्थिरता से बचा जा सके।

-

पूंजी प्रबंधन में सुधार: बाजार की अस्थिरता या ट्रेडिंग सिग्नल की ताकत के आधार पर पोजीशन साइज़ को गतिशील रूप से समायोजित किया जा सकता है, उदाहरण के लिए कई संकेतकों के मजबूत रेज़ोनेंस के मामले में पोजीशन बढ़ाना, और संकेतक मुश्किल से शर्तों को पूरा करने पर पोजीशन कम करना।

-

समय फ़िल्टर जोड़ना: बाजार खुलने और बंद होने से पहले की अस्थिर अवधि से बचने के लिए समय फ़िल्टर शर्तें जोड़ी जा सकती हैं, या केवल विशिष्ट ट्रेडिंग सत्रों (जैसे यूरोपीय और अमेरिकी ट्रेडिंग सत्रों का ओवरलैप) में ट्रेडिंग की जा सकती है।

-

मशीन लर्निंग का एकीकरण: संकेतक मापदंडों को अनुकूलित करने या सिग्नल विश्वसनीयता की भविष्यवाणी करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करने पर विचार किया जा सकता है, जिससे रणनीति की अनुकूलन क्षमता और स्थिरता में सुधार होता है।

सारांश

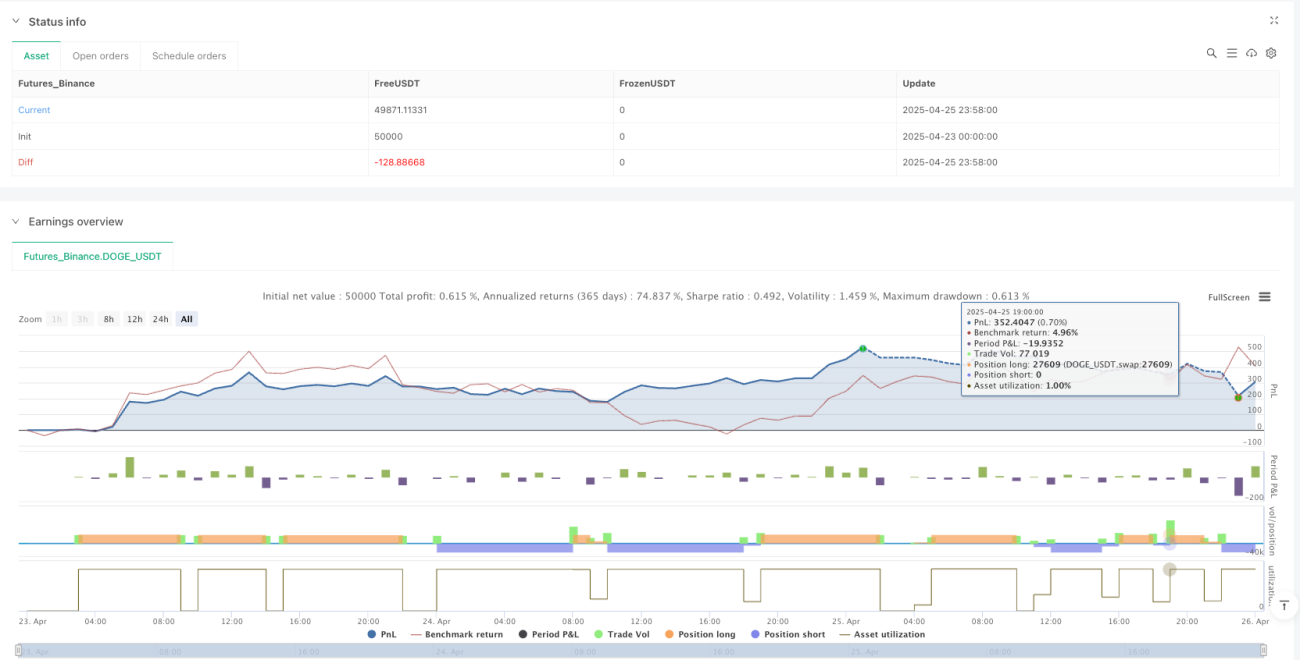

मल्टी-इंडिकेटर कॉम्बिनेशन ट्रेंड ट्रैकिंग और मोमेंटम ट्रेडिंग सिस्टम एक व्यापक ट्रेडिंग रणनीति है जो ट्रेंड ट्रैकिंग और मोमेंटम ट्रेडिंग की अवधारणाओं को जोड़ती है। यह EMA, MACD, RSI और ADX चार तकनीकी संकेतकों के रेज़ोनेंस के माध्यम से ट्रेडिंग सिग्नलों की सख्ती से जांच करती है, और पूर्ण जोखिम प्रबंधन तंत्र के साथ मिलकर स्पष्ट प्रवृत्ति वाले बाजार वातावरण में स्थिर ट्रेडिंग प्रदर्शन प्राप्त करने का प्रयास करती है। इस रणनीति का सबसे बड़ा लाभ इसका बहु-आयामी सिग्नल पुष्टि तंत्र और लचीला जोखिम नियंत्रण है, लेकिन इसमें सिग्नल विलंबता और पैरामीटर संवेदनशीलता जैसे अंतर्निहित जोखिम भी हैं। अतिरिक्त संकेतक फ़िल्टर, प्रवेश समय का अनुकूलन, गतिशील पैरामीटर समायोजन और बेहतर पूंजी प्रबंधन जैसी दिशाओं में निरंतर अनुकूलन के माध्यम से, यह रणनीति विभिन्न बाजार वातावरणों में अच्छी अनुकूलन क्षमता और लाभप्रदता बनाए रखने की उम्मीद करती है। मध्यम से दीर्घकालिक स्थिर रिटर्न चाहने वाले मात्रात्मक ट्रेडरों के लिए, यह एक प्रयास करने और गहन अध्ययन करने योग्य रणनीति ढाँचा है।

/*backtest

start: 2025-04-23 00:00:00

end: 2025-04-26 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Strategy By Arvind Dodke [EMA+MACD+RSI+ADX]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1