सापेक्ष शक्ति सूचकांक मौसमी तेजी अनुकूलन रणनीति (Relative Strength Index Seasonal Bullish Optimization Strategy)

अवलोकन

रिलेटिव स्ट्रेंथ इंडेक्स (RSI) सीज़नल लॉन्ग ऑप्टिमाइज़ेशन रणनीति एक तकनीकी संकेतक और मौसमी विश्लेषण पर आधारित क्वांटिटेटिव ट्रेडिंग रणनीति है, जो विशेष रूप से किसी विशिष्ट बाजार के मौसमी प्रदर्शन विशेषताओं को ध्यान में रखकर डिज़ाइन की गई है। यह रणनीति RSI (रिलेटिव स्ट्रेंथ इंडेक्स) के ओवरसोल्ड सिग्नल और एक्सपोनेंशियल मूविंग एवरेज (EMA) के सपोर्ट लेवल को प्रवेश की शर्तों के रूप में उपयोग करती है, साथ ही ऐतिहासिक मौसमी डेटा के आधार पर सर्वश्रेष्ठ ट्रेडिंग महीनों को फ़िल्टर करती है, ताकि जीत दर और समग्र लाभ में सुधार हो सके। रणनीति का मुख्य विचार उन महीनों में लॉन्ग पोजीशन लेना है जिनमें ऐतिहासिक सांख्यिकीय लाभ हो, जब बाजार तकनीकी रूप से ओवरसोल्ड हो और समग्र प्रवृत्ति ऊपर की ओर हो, और जोखिम को नियंत्रित करने के लिए निश्चित प्रतिशत पर टेक-प्रॉफिट और स्टॉप-लॉस सेट किया जाता है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत तीन प्रमुख तत्वों के संयोजन पर आधारित है: तकनीकी संकेतक संकेत, मौसमी विश्लेषण और जोखिम प्रबंधन प्रणाली।

सबसे पहले, रणनीति ओवरसोल्ड निर्णय के लिए 14-अवधि के RSI का उपयोग करती है; जब RSI 30 से नीचे होता है, तो इसे बाजार का ओवरसोल्ड माना जाता है। साथ ही, ट्रेंड की पुष्टि के लिए 200-अवधि के EMA का उपयोग किया जाता है, जिसमें कीमत को लंबी अवधि की मूविंग एवरेज से ऊपर रहना आवश्यक है, ताकि यह सुनिश्चित हो सके कि केवल समग्र ऊपर की प्रवृत्ति में ही ट्रेड किया जाए।

दूसरे, रणनीति में एक मौसमी फ़िल्टरिंग तंत्र शामिल है, जो पिछले 10 वर्षों के ऐतिहासिक डेटा के आधार पर ट्रेडिंग महीनों को दो श्रेणियों में विभाजित करता है: 70% जीत दर वाले "कमजोर" महीने (अप्रैल, मई, जून) और 90% से अधिक जीत दर वाले "मजबूत" महीने (जुलाई, नवंबर)। रणनीति केवल इन ऐतिहासिक रूप से अच्छे प्रदर्शन वाले महीनों में सक्रिय होती है, जिसे allowedMonth चर के माध्यम से जांचा जाता है।

जब निम्नलिखित सभी शर्तें पूरी होती हैं, तो रणनीति लॉन्ग सिग्नल को ट्रिगर करती है:

- RSI 30 से नीचे (ओवरसोल्ड की स्थिति)

- कीमत 200 EMA से ऊपर (प्रवृत्ति ऊपर की ओर की पुष्टि)

- वर्तमान महीना अनुमत ट्रेडिंग मौसमी महीनों (4, 5, 6, 7 या 11) में से एक है

जोखिम प्रबंधन के संदर्भ में, रणनीति में निश्चित प्रतिशत पर टेक-प्रॉफिट (5%) और स्टॉप-लॉस (2.5%) सेट किया गया है, जिसमें जोखिम-लाभ अनुपात 1:2 है, जो एक अपेक्षाकृत रूढ़िवादी और उचित सेटिंग है।

रणनीति के लाभ

-

स्पष्ट मौसमी लाभ: रणनीति बाजार की मौसमी विशेषताओं का पूरा लाभ उठाती है, केवल उन महीनों में ट्रेड करती है जो ऐतिहासिक रूप से सर्वश्रेष्ठ प्रदर्शन करते हैं, जिससे समग्र जीत दर में प्रभावी रूप से सुधार होता है। रणनीति "मजबूत महीनों" (लाल रंग में चिह्नित, 90% से अधिक जीत दर) और "कमजोर महीनों" (हरे रंग में चिह्नित, लगभग 70% जीत दर) में अंतर करती है, जो पृष्ठभूमि रंग के माध्यम से दृश्य जागरूकता को और बढ़ाती है।

-

बहु-पुष्टि तंत्र: RSI ओवरसोल्ड सिग्नल और कीमत के लंबी अवधि के EMA से ऊपर होने की शर्त को मिलाकर, रणनीति यह सुनिश्चित करती है कि प्रवेश केवल तकनीकी और प्रवृत्ति दोनों पुष्टि के साथ हो, जिससे झूठे सिग्नल प्रभावी रूप से फ़िल्टर हो जाते हैं।

-

लचीला परीक्षण ढांचा: रणनीति में RSI के बहु-पैरामीटर परीक्षण सुविधा (testRSI फ़ंक्शन) अंतर्निहित है, जो RSI मान 25, 35 और 40 के विभिन्न परिदृश्यों का एक साथ परीक्षण कर सकती है, जिससे रणनीति डेवलपर्स के लिए RSI पैरामीटर को अनुकूलित करना और सर्वोत्तम सेटिंग ढूंढना आसान हो जाता है।

-

पूर्ण जोखिम प्रबंधन: रणनीति में स्पष्ट टेक-प्रॉफिट और स्टॉप-लॉस अनुपात (5% टेक-प्रॉफिट, 2.5% स्टॉप-लॉस) सेट है, जिसमें जोखिम-लाभ अनुपात 1:2 है, जो मजबूत धन प्रबंधन सिद्धांतों के अनुरूप है।

-

सहज दृश्य प्रतिक्रिया: रणनीति चार्ट पर खरीद सिग्नल चिह्नित करती है और पृष्ठभूमि रंग के माध्यम से विभिन्न महीनों की मौसमी ताकत को अलग करती है, जो उत्कृष्ट दृश्य मार्गदर्शन प्रदान करती है।

रणनीति के जोखिम

-

मौसमी डेटा पर निर्भरता का जोखिम: रणनीति पिछले 10 वर्षों के मौसमी डेटा पर अत्यधिक निर्भर है, लेकिन बाजार की परिस्थितियाँ बदल सकती हैं, और ऐतिहासिक मौसमी पैटर्न भविष्य में प्रभावी रहना आवश्यक नहीं है। मौसमी विश्लेषण को नियमित रूप से अपडेट करने और डेटा की समयबद्धता सुनिश्चित करने की सलाह दी जाती है।

-

तकनीकी संकेतकों की पिछड़ी प्रकृति: RSI और EMA जैसे तकनीकी संकेतक स्वाभाविक रूप से पिछड़े होते हैं, जो तेजी से बदलते बाजार में मोड़ को समय पर पकड़ने में सक्षम नहीं हो सकते। समाधान के रूप में अतिरिक्त पुष्टि के लिए अधिक संवेदनशील अल्पकालिक संकेतकों को शामिल करने पर विचार किया जा सकता है।

-

निश्चित टेक-प्रॉफिट और स्टॉप-लॉस की सीमाएँ: रणनीति निश्चित प्रतिशत पर टेक-प्रॉफिट और स्टॉप-लॉस का उपयोग करती है, जो बाजार की अस्थिरता में बदलाव को ध्यान में नहीं रखती। उच्च अस्थिरता की अवधि में, निश्चित अनुपात बहुत छोटा हो सकता है; कम अस्थिरता में, यह बहुत बड़ा हो सकता है। ATR (औसत वास्तविक सीमा) जैसे अस्थिरता संकेतकों के आधार पर टेक-प्रॉफिट और स्टॉप-लॉस स्तरों को गतिशील रूप से समायोजित करने पर विचार करने की सलाह दी जाती है।

-

पैरामीटर अनुकूलन ओवरफिटिंग का जोखिम: रणनीति में RSI बहु-पैरामीटर परीक्षण सुविधा अनुकूलन के लिए फायदेमंद है, लेकिन अत्यधिक अनुकूलन ओवरफिटिंग का कारण बन सकता है, जिससे वास्तविक ट्रेडिंग में रणनीति खराब प्रदर्शन कर सकती है। पैरामीटर की मजबूती को सत्यापित करने के लिए फॉरवर्ड टेस्टिंग और आउट-ऑफ-सैंपल टेस्टिंग का उपयोग करने की सलाह दी जाती है।

-

एकतरफा रणनीति की सीमाएँ: वर्तमान रणनीति केवल लॉन्ग अवसरों पर केंद्रित है, जो गिरती प्रवृत्ति या साइडवे बाजार में खराब प्रदर्शन कर सकती है। अधिक बाजार परिस्थितियों के अनुकूल होने के लिए शॉर्ट रणनीति या बाजार-तटस्थ रणनीति जोड़ने पर विचार करें।

रणनीति अनुकूलन की दिशाएँ

-

गतिशील RSI सीमा समायोजन: वर्तमान में रणनीति एक निश्चित RSI सीमा (30) का उपयोग करती है, इसे बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजित करने पर विचार किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में, RSI सीमा को 25 या उससे कम किया जा सकता है; कम अस्थिरता वाले वातावरण में, इसे 35 या उससे अधिक बढ़ाया जा सकता है। कार्यान्वयन ATR या ऐतिहासिक अस्थिरता संकेतकों पर आधारित हो सकता है।

-

सूक्ष्म मौसमी विश्लेषण: वर्तमान रणनीति केवल महीने के अनुसार मौसमी विभाजन करती है, इसे महीने के भीतर विशिष्ट अवधियों (जैसे महीने की शुरुआत, मध्य या अंत) या साप्ताहिक मौसमी पैटर्न के साथ जोड़कर और अधिक सटीक मौसमी लाभ प्राप्त करने पर विचार किया जा सकता है।

-

प्रवृत्ति तीव्रता फ़िल्टर जोड़ना: कीमत के मूविंग एवरेज से ऊपर होने की साधारण जांच के अलावा, प्रवृत्ति तीव्रता संकेतक (जैसे ADX, MACD या मूविंग एवरेज की ढलान) को शामिल करके यह सुनिश्चित किया जा सकता है कि प्रवेश केवल मजबूत प्रवृत्ति में हो, जिससे जीत दर और बढ़ सके।

-

अनुकूली टेक-प्रॉफिट और स्टॉप-लॉस तंत्र: निश्चित प्रतिशत टेक-प्रॉफिट और स्टॉप-लॉस को बाजार की अस्थिरता पर आधारित गतिशील तंत्र में बदलें, जैसे ATR के गुणकों का उपयोग करके स्टॉप-लॉस सेट करना, और सपोर्ट/रेजिस्टेंस स्तरों के आधार पर टेक-प्रॉफिट लक्ष्य निर्धारित करना।

-

धन प्रबंधन अनुकूलन जोड़ना: वर्तमान रणनीति निश्चित 100% पोजीशन साइज़ का उपयोग करती है, सिग्नल की ताकत, बाजार की स्थिति, या वर्तमान ड्रॉडाउन के आधार पर पोजीशन साइज़ को गतिशील रूप से समायोजित करके बेहतर इक्विटी वक्र प्राप्त किया जा सकता है।

-

ट्रेडिंग समय फ़िल्टर जोड़ना: इंट्राडे रणनीति में, उच्च अस्थिरता या कम तरलता वाले समय (जैसे ओपनिंग और क्लोजिंग के आसपास) से बचने के लिए समय फ़िल्टर जोड़ें, जिससे स्लिपेज और निष्पादन जोखिम कम हो।

सारांश

रिलेटिव स्ट्रेंथ इंडेक्स मौसमी लॉन्ग ऑप्टिमाइज़ेशन रणनीति एक क्वांटिटेटिव ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण और मौसमी अनुसंधान को जोड़ता है। यह RSI ओवरसोल्ड सिग्नल, EMA प्रवृत्ति पुष्टि और मासिक मौसमी फ़िल्टरिंग के तीन-आयामी तंत्र के माध्यम से, विशिष्ट बाजारों के ऐतिहासिक रूप से मजबूत महीनों में लॉन्ग अवसरों को कैप्चर करता है। रणनीति में एक उचित जोखिम प्रबंधन ढांचा शामिल है और अनुकूलन के लिए बहु-पैरामीटर परीक्षण सुविधा प्रदान करती है।

इस रणनीति का मुख्य लाभ इसका स्पष्ट मौसमी फ़िल्टरिंग और बहु-पुष्टि तंत्र है, लेकिन इसमें मौसमी निर्भरता जोखिम और तकनीकी संकेतकों की पिछड़ी प्रकृति जैसी सीमाएँ भी हैं। भविष्य के अनुकूलन की दिशाओं में तकनीकी संकेतक सीमाओं का गतिशील समायोजन, सूक्ष्म मौसमी विश्लेषण और जोखिम प्रबंधन प्रणाली में सुधार शामिल है।

ट्रेडर्स के लिए, यह रणनीति ऐतिहासिक सांख्यिकीय लाभ और तकनीकी विश्लेषण के संयोजन पर आधारित एक व्यवस्थित ट्रेडिंग ढांचा प्रदान करती है, जो विशेष रूप से मौसमी पैटर्न पर ध्यान केंद्रित करने वाले मध्यम से दीर्घकालिक निवेशकों के लिए उपयुक्त है। हालांकि, उपयोग करने से पहले इसकी सीमाओं को पूरी तरह से समझना और व्यक्तिगत जोखिम सहनशीलता और बाजार की स्थितियों के अनुसार उचित समायोजन करना आवश्यक है।

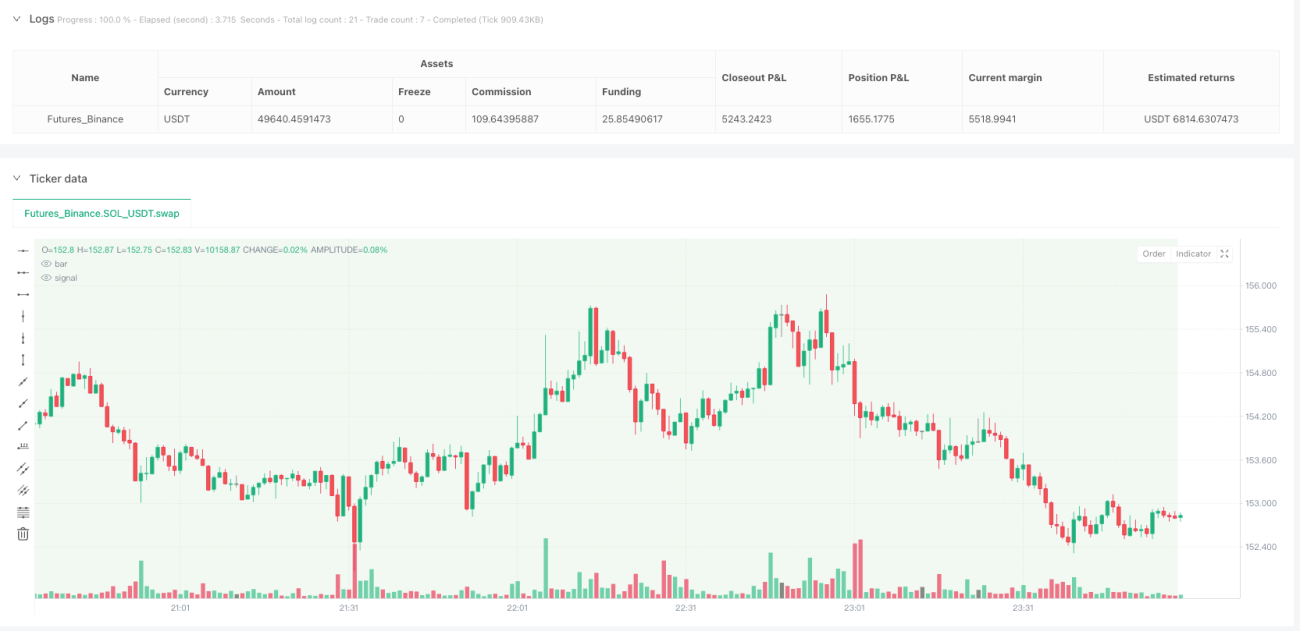

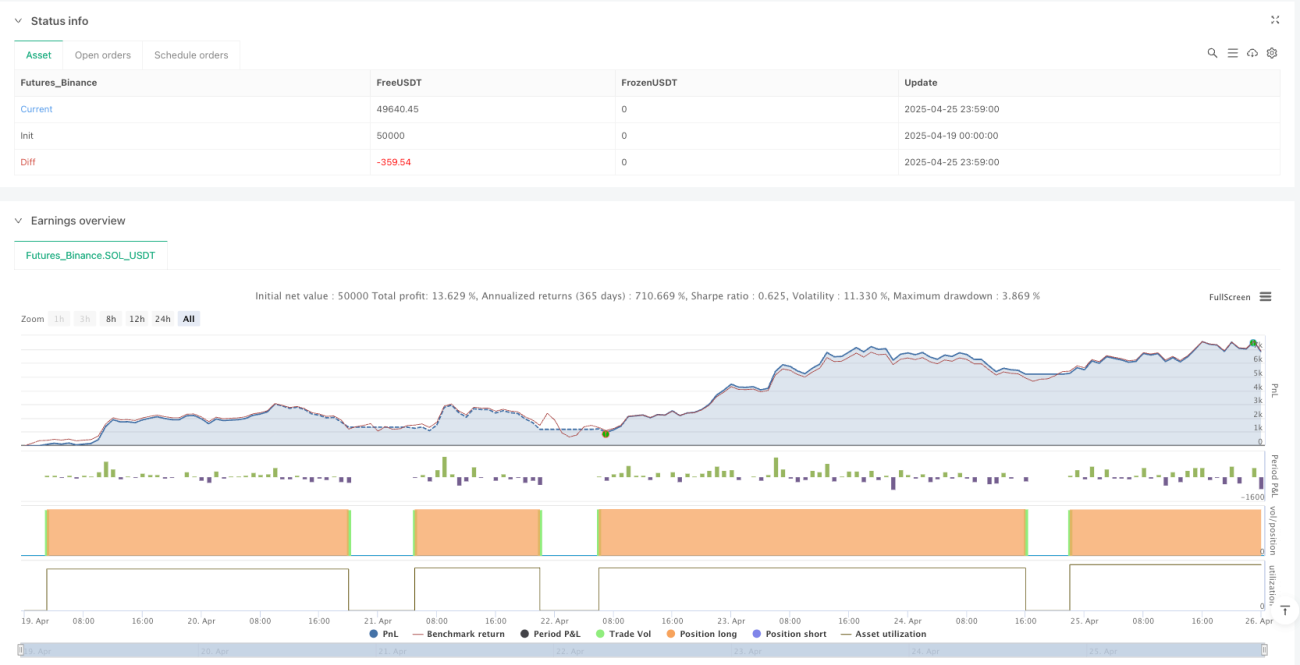

/*backtest

start: 2025-04-19 00:00:00

end: 2025-04-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy('US30 RSI Seasonal Long Strategy (1D)', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === Monats-Filter: Nur in starken saisonalen Monaten ===- 1