अवलोकन

बोलिंगर बैंड ट्रेंड रिवर्सल ट्रेडिंग स्ट्रेटजी एक मात्रात्मक ट्रेडिंग दृष्टिकोण है जो बोलिंगर बैंड इंडिकेटर पर आधारित है। यह मुख्य रूप से बाजार मूल्य और बोलिंगर बैंड की सीमाओं के बीच क्रॉसओवर का पता लगाकर संभावित ओवरबॉट और ओवरसोल्ड अवसरों को कैप्चर करता है। यह रणनीति 1 घंटे के समय सीमा पर काम करती है: जब कीमत बोलिंगर बैंड की निचली रेखा को तोड़ती है तो लॉन्ग पोजीशन लेती है (बाजार को ओवरसोल्ड मानते हुए), और जब कीमत ऊपरी रेखा को तोड़ती है तो शॉर्ट पोजीशन लेती है (बाजार को ओवरबॉट मानते हुए)। जब कीमत वापस बोलिंगर बैंड की मध्य रेखा पर आ जाती है, तो रणनीति स्वचालित रूप से लाभ पर पोजीशन बंद कर देती है। साथ ही, रणनीति प्रतिशत-आधारित टेक-प्रॉफिट और स्टॉप-लॉस तंत्र भी निर्धारित करती है, जिससे प्रति ट्रेड जोखिम को नियंत्रित किया जाता है और जोखिम प्रबंधन स्वचालित होता है।

रणनीति सिद्धांत

बोलिंगर बैंड ट्रेंड रिवर्सल ट्रेडिंग रणनीति का मूल सिद्धांत सांख्यिकी में मानक विचलन की अवधारणा का उपयोग करना है, जो बोलिंगर बैंड संकेतक के माध्यम से मूल्य में उतार-चढ़ाव की चरम स्थितियों की पहचान करता है। विशेष रूप से:

-

बोलिंगर बैंड गणना: रणनीति पहले सरल मूविंग एवरेज (SMA) को मध्य रेखा (बेसिस) के रूप में उपयोग करती है, डिफ़ॉल्ट पैरामीटर 20 अवधि; फिर 20 अवधियों में मूल्य के मानक विचलन की गणना करती है, मानक विचलन को गुणक कारक (डिफ़ॉल्ट 2.0) से गुणा करके क्रमशः मध्य रेखा में जोड़ा और घटाया जाता है, जिससे ऊपरी और निचली रेखाएँ बनती हैं।

-

प्रवेश संकेत:

- लॉन्ग सिग्नल: जब समापन मूल्य बोलिंगर बैंड की निचली रेखा को ऊपर से पार करता है (ta.crossover(close, lower)), तो लॉन्ग सिग्नल ट्रिगर होता है।

- शॉर्ट सिग्नल: जब समापन मूल्य बोलिंगर बैंड की ऊपरी रेखा को नीचे से पार करता है (ta.crossunder(close, upper)), तो शॉर्ट सिग्नल ट्रिगर होता है।

-

निकास संकेत:

- लॉन्ग बंद: जब समापन मूल्य बोलिंगर बैंड की मध्य रेखा को नीचे से पार करता है (ta.crossunder(close, basis))।

- शॉर्ट बंद: जब समापन मूल्य बोलिंगर बैंड की मध्य रेखा को ऊपर से पार करता है (ta.crossover(close, basis))।

-

जोखिम प्रबंधन: रणनीति में टेक-प्रॉफिट और स्टॉप-लॉस तंत्र शामिल हैं।

- टेक-प्रॉफिट स्तर: डिफ़ॉल्ट रूप से प्रवेश मूल्य का 2.0%।

- स्टॉप-लॉस स्तर: डिफ़ॉल्ट रूप से प्रवेश मूल्य का 1.0%।

-

धन प्रबंधन: रणनीति प्रति ट्रेड के आकार को निर्धारित करने के लिए खाता इक्विटी का प्रतिशत (डिफ़ॉल्ट 10%) उपयोग करती है, न कि निश्चित लॉट साइज, जो चक्रवृद्धि वृद्धि में मदद करता है।

रणनीति के लाभ

कोड के गहन विश्लेषण से, रणनीति के निम्नलिखित प्रमुख लाभ पाए जा सकते हैं:

-

सांख्यिकीय आधार: बोलिंगर बैंड एक सांख्यिकीय तकनीकी संकेतक है, जो बाजार की अपनी अस्थिरता के अनुसार स्वचालित रूप से ऊपरी और निचली रेखाओं की स्थिति को समायोजित करता है, जिससे रणनीति अनुकूली बनती है। जब बाजार में अस्थिरता बढ़ती है, तो बैंड स्वचालित रूप से चौड़ा होता है; जब अस्थिरता घटती है, तो बैंड स्वचालित रूप से संकीर्ण होता है।

-

माध्य प्रत्यावर्तन (मीन रिवर्सन) विचार: रणनीति इस बाजार सिद्धांत पर आधारित है कि कीमत अंततः अपने माध्य पर लौट आती है। जब कीमत चरम स्थिति (बोलिंगर बैंड को तोड़कर) पर पहुँचती है, तो प्रवेश किया जाता है, और जब कीमत मध्य मूल्य पर लौटती है, तो लाभ बुक किया जाता है, जो बाजार के संचालन के नियमों के अनुरूप है।

-

स्पष्ट संकेत प्रणाली: रणनीति के प्रवेश और निकास संकेत स्पष्ट हैं, व्यक्तिपरक निर्णय की आवश्यकता नहीं है, जो भावनात्मक हस्तक्षेप को कम करता है और प्रोग्रामेटिक स्वचालित ट्रेडिंग के लिए अनुकूल है।

-

मजबूत जोखिम नियंत्रण: टेक-प्रॉफिट और स्टॉप-लॉस निर्धारित करके, प्रत्येक ट्रेड के लिए स्पष्ट जोखिम-पुरस्कार अनुपात निर्धारित किया गया है। डिफ़ॉल्ट रूप से, टेक-प्रॉफिट स्टॉप-लॉस का दोगुना (2:1) है, जो अच्छे धन प्रबंधन सिद्धांतों के अनुरूप है।

-

लचीला धन प्रबंधन: खाता इक्विटी के प्रतिशत का उपयोग करके पोजीशन साइजिंग, जो खाते के आकार में परिवर्तन के साथ स्वचालित रूप से ट्रेडिंग आकार को समायोजित करता है, जिससे पूंजी सुरक्षित रहती है और चक्रवृद्धि प्रभाव प्राप्त होता है।

-

विज़ुअलाइज़ेशन समर्थन: रणनीति बोलिंगर बैंड की ऊपरी, मध्य और निचली रेखाओं को सीधे चार्ट पर प्लॉट करती है, जिससे व्यापारी ट्रेडिंग सिग्नल और बाजार की स्थिति को सहज रूप से देख सकता है, जिससे रणनीति के संचालन की निगरानी और समझ आसान हो जाती है।

रणनीति जोखिम

हालाँकि रणनीति उचित रूप से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

झूठा ब्रेकआउट जोखिम: साइडवेज़ बाजार में, कीमत बार-बार बोलिंगर बैंड की सीमाओं को तोड़ सकती है और फिर जल्दी से वापस आ सकती है, जिससे बार-बार ट्रेड और लगातार नुकसान हो सकता है। समाधान में पुष्टिकरण तंत्र जोड़ना शामिल हो सकता है, जैसे कि ब्रेकआउट के बाद कीमत को एक निश्चित समय तक बनाए रखने की आवश्यकता या अतिरिक्त फ़िल्टरिंग शर्तें जोड़ना।

-

ट्रेंडिंग बाजार में खराब प्रदर्शन: मजबूत ट्रेंड वाले बाजार में, कीमत लगातार बोलिंगर बैंड की ऊपरी या निचली रेखा के बाहर चल सकती है, जिससे रणनीति बार-बार ट्रेंड के विपरीत ट्रेड करके नुकसान उठा सकती है। ट्रेंड पहचान संकेतक जोड़ने पर विचार कर सकते हैं, और स्पष्ट ट्रेंड के दौरान विपरीत संकेतों को रोक सकते हैं।

-

पैरामीटर संवेदनशीलता: बोलिंगर बैंड की अवधि लंबाई और गुणक कारक का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है; विभिन्न बाजारों और समय सीमाओं के लिए अलग-अलग पैरामीटर की आवश्यकता हो सकती है। पर्याप्त ऐतिहासिक डेटा बैकटेस्टिंग करने और विशिष्ट बाजार के लिए इष्टतम पैरामीटर खोजने की सिफारिश की जाती है।

-

निश्चित टेक-प्रॉफिट और स्टॉप-लॉस में कमी: निश्चित प्रतिशत टेक-प्रॉफिट और स्टॉप-लॉस बाजार की वास्तविक अस्थिरता को ध्यान में नहीं रखते। उच्च अस्थिरता वाले बाजार में स्टॉप-लॉस बहुत उथला हो सकता है, या कम अस्थिरता वाले बाजार में टेक-प्रॉफिट बहुत दूर हो सकता है। टेक-प्रॉफिट और स्टॉप-लॉस को ATR (एवरेज ट्रू रेंज) जैसे अस्थिरता संकेतकों से जोड़ने पर विचार किया जा सकता है।

-

वॉल्यूम पुष्टिकरण का अभाव: रणनीति केवल मूल्य व्यवहार पर आधारित है, ट्रेडिंग वॉल्यूम पर विचार नहीं करती, जो कम तरलता की स्थितियों में झूठे संकेत उत्पन्न कर सकती है। सिग्नल की विश्वसनीयता सुनिश्चित करने के लिए वॉल्यूम फ़िल्टरिंग शर्तें जोड़ने की सिफारिश की जाती है।

-

ड्रॉडाउन जोखिम: लगातार विपरीत संकेतों के कारण खाते में बड़ा ड्रॉडाउन हो सकता है। समाधान में अधिकतम लगातार हानि सीमा या कुल हानि प्रतिशत नियंत्रण पेश करना शामिल है, और आवश्यकता पड़ने पर बाजार की स्थितियों में सुधार होने तक ट्रेडिंग रोक देना चाहिए।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

ट्रेंड फ़िल्टरिंग तंत्र जोड़ें: ADX, मूविंग एवरेज दिशा जैसे ट्रेंड संकेतक पेश किए जा सकते हैं, मजबूत ट्रेंड बाजारों में विपरीत ट्रेडिंग को प्रतिबंधित किया जाए, केवल कमजोर ट्रेंड या साइडवेज़ बाजारों में रिवर्सल रणनीति लागू की जाए। इसका कारण मजबूत ट्रेंड में बार-बार विपरीत ट्रेडिंग के कारण लगातार नुकसान से बचना है।

-

बोलिंगर बैंड पैरामीटर को गतिशील रूप से समायोजित करें: बाजार की अस्थिरता के अनुसार बोलिंगर बैंड की अवधि और गुणक कारक को स्वचालित रूप से समायोजित किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में गुणक कारक बढ़ाएँ, झूठे संकेतों की दर कम करें; या अनुकूली बोलिंगर बैंड का उपयोग करें, जैसे कि SMA को कॉफ़मैन अनुकूली मूविंग एवरेज (KAMA) से बदलना।

-

वॉल्यूम पुष्टिकरण शामिल करें: प्रवेश संकेत उत्पन्न होने पर, वॉल्यूम असामान्यता का पता लगाएं, केवल जब कीमत बोलिंगर बैंड को तोड़ती है और साथ में उल्लेखनीय वॉल्यूम वृद्धि होती है, तब ट्रेड निष्पादित करें, जिससे सिग्नल की गुणवत्ता में सुधार होगा।

-

टेक-प्रॉफिट और स्टॉप-लॉस तंत्र को अनुकूलित करें: निश्चित प्रतिशत टेक-प्रॉफिट और स्टॉप-लॉस को ATR-आधारित गतिशील टेक-प्रॉफिट और स्टॉप-लॉस से बदलें, जो बाजार की अस्थिरता में बदलावों के अनुकूल हो। उदाहरण के लिए, स्टॉप-लॉस को 1.5 गुना ATR और टेक-प्रॉफिट को 3 गुना ATR पर सेट किया जा सकता है।

-

समय फ़िल्टर जोड़ें: कुछ बाजारों में विशिष्ट समय सीमाओं के दौरान नियमित रूप से अक्षम ट्रेडिंग वातावरण हो सकता है, ऐसे समय के लिए फ़िल्टर सेट किया जा सकता है, इन समयों के दौरान ट्रेडिंग से बचा जाए।

-

आंशिक पोजीशन प्रबंधन लागू करें: कोड को संशोधित करके चरणबद्ध प्रवेश और चरणबद्ध निकास तंत्र लागू किया जा सकता है, उदाहरण के लिए, जब कीमत बोलिंगर बैंड को तोड़ती है तो आधी पोजीशन खोलें, और यदि कीमत अनुकूल दिशा में बढ़ती है तो और जोड़ें; इसी तरह चरणबद्ध तरीके से लाभ बुक करें, जिससे समग्र जोखिम-पुरस्कार अनुपात अनुकूलित हो।

-

बाजार वातावरण पहचान जोड़ें: वर्तमान बाजार वातावरण का निर्धारण करने के लिए अस्थिरता संकेतक (जैसे VIX या ATR परिवर्तन दर) का उपयोग करें, विभिन्न वातावरणों में अलग-अलग पैरामीटर सेटिंग या ट्रेडिंग रणनीति का उपयोग करें, जिससे रणनीति की अनुकूलनशीलता बढ़े।

-

मशीन लर्निंग तकनीक शामिल करें: बोलिंगर बैंड ब्रेकआउट की सफलता और विफलता के ऐतिहासिक डेटा से विशेषताएँ एकत्र करें, मशीन लर्निंग मॉडल को ब्रेकआउट की विश्वसनीयता की भविष्यवाणी करने के लिए प्रशिक्षित करें, जिसका उपयोग कम गुणवत्ता वाले संकेतों को फ़िल्टर करने के लिए किया जा सके।

सारांश

बोलिंगर बैंड ट्रेंड रिवर्सल ट्रेडिंग स्ट्रेटजी एक सांख्यिकीय सिद्धांत-आधारित माध्य प्रत्यावर्तन मात्रात्मक ट्रेडिंग सिस्टम है, जो मूल्य और बोलिंगर बैंड सीमाओं के बीच क्रॉसओवर की पहचान करके बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों को कैप्चर करता है। इस रणनीति में स्पष्ट तर्क, सरल पैरामीटर, स्पष्ट प्रवेश और निकास नियम हैं, और साथ ही इसमें मजबूत धन प्रबंधन और जोखिम नियंत्रण तंत्र हैं।

हालांकि, व्यावहारिक अनुप्रयोग में, रणनीति को अभी भी झूठे ब्रेकआउट जोखिम और ट्रेंडिंग बाजारों में प्रदर्शन समस्याओं पर ध्यान देने की आवश्यकता है। ट्रेंड फ़िल्टरिंग, गतिशील पैरामीटर समायोजन, टेक-प्रॉफिट और स्टॉप-लॉस अनुकूलन, वॉल्यूम पुष्टिकरण आदि अनुकूलन उपायों को जोड़कर, रणनीति की स्थिरता और लाभप्रदता में काफी सुधार किया जा सकता है। विशेष रूप से विभिन्न बाजार वातावरणों में पैरामीटर अनुकूलन और रणनीति समायोजन एक अधिक मजबूत ट्रेडिंग सिस्टम बनाने में मदद करेगा।

कुल मिलाकर, बोलिंगर बैंड ट्रेंड रिवर्सल ट्रेडिंग स्ट्रेटजी ट्रेडरों को एक संरचित मात्रात्मक ट्रेडिंग फ्रेमवर्क प्रदान करती है, जो प्रोग्रामेटिक कार्यान्वयन के माध्यम से व्यक्तिपरक भावनात्मक हस्तक्षेप को कम कर सकती है और ट्रेडिंग अनुशासन में सुधार कर सकती है। उचित अनुकूलन और जोखिम प्रबंधन के साथ, इस रणनीति में विभिन्न बाजार वातावरणों में स्थिर दीर्घकालिक रिटर्न प्राप्त करने की क्षमता है।

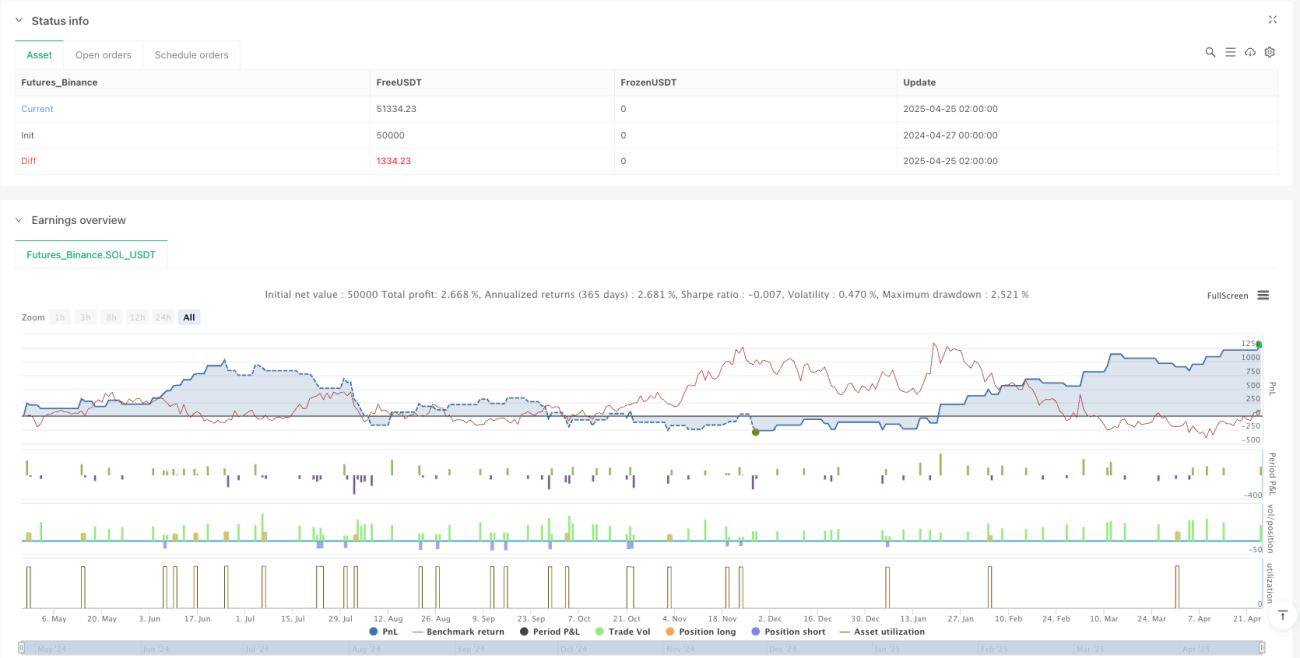

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 6h

basePeriod: 6h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gold Bollinger Bands Strategy [1H]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input settings- 1