अवलोकन

यह रणनीति एक आरएसआई-डब्ल्यूएमए क्रॉस सिग्नल और ईएमए ट्रेंड फिल्टर को संयोजित करने वाली एक मात्रात्मक ट्रेडिंग प्रणाली है, जो आरएसआई और इसकी डब्ल्यूएमए मूविंग एवरेज के क्रॉसिंग पॉइंट की पहचान करके और ईएमए ट्रेंड पुष्टि के साथ ट्रेडिंग सिग्नल उत्पन्न करती है। यह प्रणाली गतिशील स्टॉप लॉस (एसएल) और टेक प्रॉफिट (टीपी) तंत्र से सुसज्जित है, जो गोल्डन रेशियो के आधार पर स्वचालित रूप से जोखिम-लाभ अनुपात की गणना करती है, जो ट्रेडिंग के लिए एक अच्छा जोखिम प्रबंधन ढांचा प्रदान करती है। इस प्रणाली का उद्देश्य ट्रेंड दिशा सत्यापन के साथ ओवरबॉट और ओवरसोल्ड रिवर्सल सिग्नल को कैप्चर करना और ट्रेडिंग सफलता दर में सुधार करना है।

रणनीति सिद्धांत

रणनीति का मूल दो प्रमुख तकनीकी स्तंभों पर आधारित है: आरएसआई-डब्ल्यूएमए क्रॉस सिग्नल और ईएमए ट्रेंड फिल्टर।

सबसे पहले, रणनीति मानक रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) की गणना करती है, जिसमें 14 अवधि डिफ़ॉल्ट सेटिंग के रूप में उपयोग की जाती है। फिर आरएसआई पर 45 अवधि की भारित मूविंग एवरेज (डब्ल्यूएमए) लागू की जाती है, जिससे एक स्मूथ आरएसआई इंडिकेटर लाइन बनती है। जब आरएसआई अपनी डब्ल्यूएमए को ऊपर की ओर पार करता है, तो संभावित लॉन्ग सिग्नल उत्पन्न होता है; जब आरएसआई अपनी डब्ल्यूएमए को नीचे की ओर पार करता है, तो संभावित शॉर्ट सिग्नल उत्पन्न होता है।

दूसरे, रणनीति 120 अवधि की एक्सपोनेंशियल मूविंग एवरेज (ईएमए) को ट्रेंड फिल्टर के रूप में सेट करती है। लॉन्ग सिग्नल की पुष्टि तभी होती है जब कीमत ईएमए के ऊपर हो; शॉर्ट सिग्नल की पुष्टि तभी होती है जब कीमत ईएमए के नीचे हो। यह तंत्र सुनिश्चित करता है कि ट्रेड वर्तमान बाजार ट्रेंड की दिशा के अनुरूप हों और ट्रेंड के विपरीत ट्रेडिंग से बचा जा सके।

सिग्नल की पुष्टि के बाद, रणनीति स्वचालित रूप से गतिशील स्टॉप लॉस और टेक प्रॉफिट स्तर निर्धारित करती है:

- लॉन्ग ट्रेड: स्टॉप लॉस हाल के दो कैंडल्स के निचले निम्न पर सेट किया जाता है, और टेक प्रॉफिट एंट्री प्राइस और स्टॉप लॉस के बीच की दूरी को जोखिम-लाभ अनुपात (डिफ़ॉल्ट 1.613, जो गोल्डन रेशियो के करीब है) से गुणा करके निर्धारित किया जाता है।

- शॉर्ट ट्रेड: स्टॉप लॉस हाल के दो कैंडल्स के उच्च उच्च पर सेट किया जाता है, और टेक प्रॉफिट की गणना समान तरीके से की जाती है, लेकिन दिशा विपरीत होती है।

यह गतिशील जोखिम प्रबंधन विधि रणनीति को निश्चित स्टॉप लॉस पॉइंट का उपयोग करने के बजाय बाजार की अस्थिरता में परिवर्तनों के अनुकूल होने में सक्षम बनाती है।

रणनीति के लाभ

-

दोहरा पुष्टिकरण तंत्र: आरएसआई-डब्ल्यूएमए क्रॉस के माध्यम से ओवरबॉट/ओवरसोल्ड सिग्नल प्रदान करता है, साथ ही ईएमए ट्रेंड फिल्टर यह सुनिश्चित करता है कि ट्रेडिंग दिशा बाजार के रुझान के अनुरूप हो, जिससे गलत सिग्नल की संभावना कम हो जाती है।

-

स्मार्ट गतिशील जोखिम प्रबंधन: स्टॉप लॉस स्थिति स्थिर निश्चित बिंदु के बजाय बाजार के हालिया उतार-चढ़ाव के आधार पर स्वचालित रूप से समायोजित होती है, जो विभिन्न बाजार स्थितियों का बेहतर सामना करती है।

-

अनुकूलित जोखिम-लाभ अनुपात: डिफ़ॉल्ट रूप से गोल्डन रेशियो के करीब 1.613 जोखिम-लाभ अनुपात का उपयोग करता है, जो जोखिम नियंत्रण और लाभ अधिकतमकरण के बीच संतुलन स्थापित करता है।

-

सरल और लचीला पैरामीटर सेटअप: रणनीति में केवल चार प्रमुख पैरामीटर (ईएमए लंबाई, आरएसआई लंबाई, डब्ल्यूएमए लंबाई और जोखिम-लाभ अनुपात) शामिल हैं, जो अनुकूलन और समायोजन को सुविधाजनक बनाता है।

-

दृश्य संकेतक एकीकरण: चार्ट पर ईएमए, आरएसआई और डब्ल्यूएमए-आरएसआई लाइनों को प्लॉट करके, ट्रेडर रणनीति की निर्णय प्रक्रिया को सहजता से समझ सकते हैं।

रणनीति जोखिम

-

ट्रेंड टर्निंग पॉइंट्स पर अंतराल: ट्रेंड फिल्टर के रूप में ईएमए में अंतराल होता है, जिसके कारण ट्रेंड टर्निंग पॉइंट्स के पास ट्रेडिंग अवसर छूट सकते हैं या गलत सिग्नल उत्पन्न हो सकते हैं।

-

साइडवेज़ बाजार में बार-बार सिग्नल: साइडवेज़ या रेंज-बाउंड बाजार में, आरएसआई और डब्ल्यूएमए-आरएसआई बार-बार क्रॉस हो सकते हैं, जिससे अत्यधिक ट्रेडिंग सिग्नल उत्पन्न होते हैं और ट्रेडिंग लागत बढ़ जाती है।

-

स्टॉप लॉस सेटिंग की सीमाएं: हाल के दो कैंडल्स पर आधारित स्टॉप लॉस रणनीति अत्यधिक अस्थिर बाजार में बहुत बड़ा स्टॉप लॉस सेट कर सकती है, जिससे प्रति ट्रेड जोखिम अधिक हो जाता है; या कम अस्थिरता वाले वातावरण में बहुत छोटा स्टॉप लॉस सेट कर सकती है, जो बाजार के शोर से आसानी से ट्रिगर हो सकता है।

-

पैरामीटर संवेदनशीलता: प्रमुख पैरामीटर जैसे ईएमए लंबाई और डब्ल्यूएमए लंबाई का चुनाव रणनीति के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित करता है, और विभिन्न बाजार स्थितियों में अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है।

-

वॉल्यूम पुष्टि का अभाव: रणनीति केवल मूल्य-व्युत्पन्न संकेतकों पर आधारित है, इसमें अतिरिक्त पुष्टि के रूप में वॉल्यूम जानकारी शामिल नहीं है, जो सिग्नल गुणवत्ता को प्रभावित कर सकता है।

समाधान में शामिल हैं: व्यापक पैरामीटर अनुकूलन परीक्षण करना, अनुकूली पैरामीटर तंत्र शुरू करना, वॉल्यूम फिल्टर जोड़ना, और अधिक कठोर ट्रेडिंग आवृत्ति नियंत्रण नियम लागू करना।

रणनीति अनुकूलन दिशाएं

-

अनुकूली पैरामीटर शुरू करना: आरएसआई और डब्ल्यूएमए की लंबाई को बाजार की अस्थिरता के आधार पर गतिशील रूप से समायोजित किया जा सकता है, जिससे रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूल हो सके। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में आरएसआई अवधि को छोटा किया जा सकता है, जबकि कम अस्थिरता वाले बाजार में इसे बढ़ाया जा सकता है।

-

वॉल्यूम पुष्टि जोड़ना: अतिरिक्त सिग्नल पुष्टि शर्त के रूप में वॉल्यूम संकेतक को शामिल करके सिग्नल गुणवत्ता में सुधार करना। उदाहरण के लिए, केवल तब सिग्नल की पुष्टि करना जब वॉल्यूम बढ़ रहा हो, या वॉल्यूम मूविंग एवरेज से ऊपर होना आवश्यक हो।

-

ट्रेंड फिल्टर का अनुकूलन: ट्रेंड की ताकत को अधिक सटीक रूप से पहचानने और ईएमए ट्रेंड फिल्टर की अंतराल समस्या को कम करने के लिए डबल ईएमए क्रॉस या एडीएक्स संकेतक का उपयोग करने पर विचार किया जा सकता है।

-

जोखिम प्रबंधन तंत्र को परिष्कृत करना: स्टॉप लॉस स्तर को हाल के कैंडल्स के निम्न/उच्च का उपयोग करने के बजाय एटीआर (औसत सच्ची रेंज) के आधार पर सेट किया जा सकता है, जो अधिक सटीक जोखिम नियंत्रण प्रदान करता है।

-

समय फिल्टर जोड़ना: बाजार की कम अस्थिरता या उच्च अनिश्चितता वाले समय, जैसे प्रमुख डेटा रिलीज़ से पहले और बाद में, से बचने के लिए ट्रेडिंग सत्र फ़िल्टरिंग फ़ंक्शन शुरू करना।

-

सिग्नल गुणवत्ता फ़िल्टरिंग बढ़ाना: आरएसआई और डब्ल्यूएमए-आरएसआई के बीच क्रॉस कोण को न्यूनतम सीमा तक पहुंचने की आवश्यकता हो सकती है, या क्रॉस को महत्वपूर्ण आरएसआई स्तरों (जैसे 30/70) के पास होना आवश्यक हो सकता है, ताकि उच्च गुणवत्ता वाले सिग्नल को फ़िल्टर किया जा सके।

इन अनुकूलन दिशाओं का उद्देश्य रणनीति की मजबूती और अनुकूलन क्षमता में सुधार करना है, साथ ही रणनीति के मूल तर्क को सरल रखते हुए विभिन्न बाजार स्थितियों में इसके प्रदर्शन को बढ़ाना है।

सारांश

आरएसआई-डब्ल्यूएमए गतिशील क्रॉस ट्रेंड ट्रैकिंग रणनीति एक मात्रात्मक ट्रेडिंग पद्धति है जो आरएसआई-डब्ल्यूएमए सिग्नल सिस्टम को ईएमए ट्रेंड फिल्टर के साथ जोड़ती है, और गतिशील स्टॉप लॉस और टेक प्रॉफिट तंत्र के माध्यम से उचित जोखिम प्रबंधन प्रदान करती है। रणनीति का मुख्य लाभ इसका दोहरा पुष्टिकरण तंत्र और स्मार्ट गतिशील जोखिम प्रबंधन है, लेकिन इसे ट्रेंड टर्निंग पॉइंट्स पर अंतराल और पैरामीटर संवेदनशीलता जैसी चुनौतियों का भी सामना करना पड़ता है।

अनुकूली पैरामीटर, वॉल्यूम पुष्टि, अनुकूलित ट्रेंड फिल्टर और परिष्कृत जोखिम प्रबंधन जैसे सुधार उपायों को शामिल करके, इस रणनीति में एक अधिक मजबूत ट्रेडिंग सिस्टम बनने की क्षमता है। विशेष रूप से स्पष्ट ट्रेंड वाले बाजारों में, यह रणनीति आरएसआई रिवर्सल सिग्नल को प्रभावी ढंग से कैप्चर कर सकती है, साथ ही ईएमए ट्रेंड फिल्टर का उपयोग करके काउंटर-ट्रेंड ट्रेडिंग से बच सकती है।

यह रणनीति विशेष रूप से मध्यम से दीर्घकालिक ट्रेडरों के लिए उपयुक्त है, विशेष रूप से उन निवेशकों के लिए जो जोखिम प्रबंधन पर ध्यान केंद्रित करते हैं और प्रमुख बाजार रुझानों के अनुरूप ट्रेड करना चाहते हैं। उचित पैरामीटर सेटिंग और उपयुक्त जोखिम प्रबंधन रणनीति के संयोजन से, ट्रेडर इस प्रणाली का उपयोग करके विभिन्न बाजार स्थितियों में स्थिर रिटर्न प्राप्त कर सकते हैं।

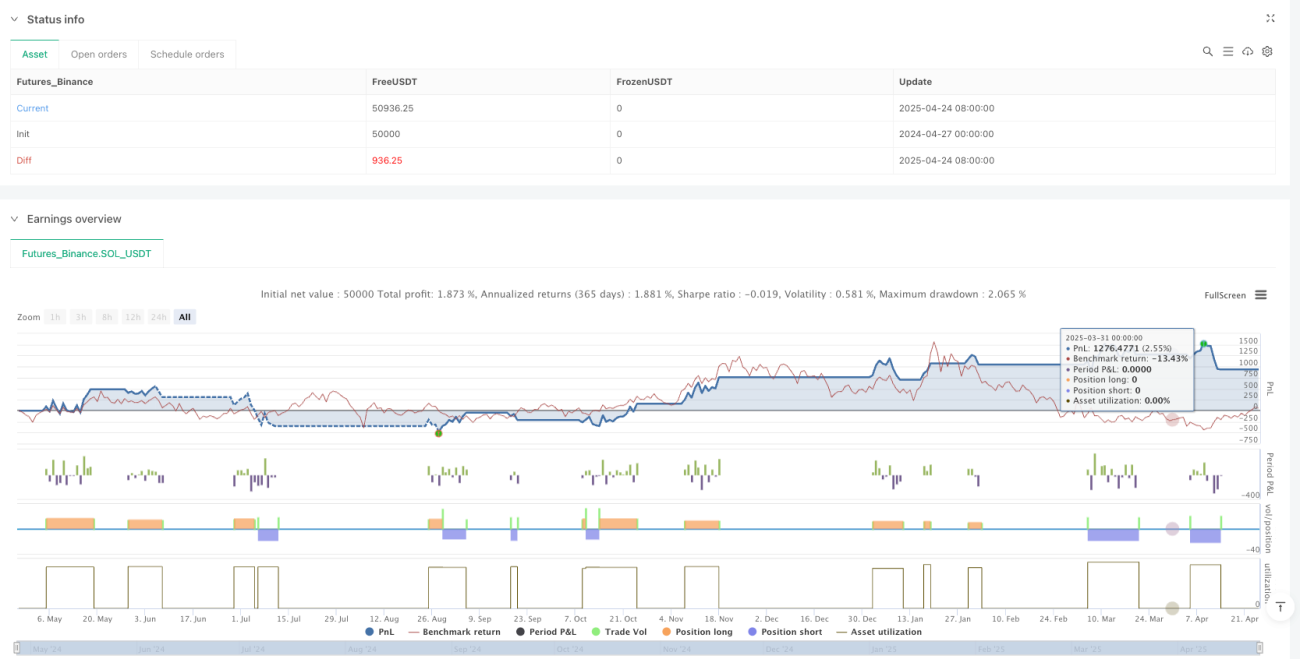

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI-WMA + EMA Trend Filter | SL/TP Dynamic", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=5)

- 1