अवलोकन

RSI-BB मल्टी-इंडिकेटर क्रॉस मोमेंटम रणनीति स्टॉप-लॉस और टेक-प्रॉफिट ऑप्टिमाइज़ेशन सिस्टम के साथ एक मात्रात्मक ट्रेडिंग रणनीति है जो कई तकनीकी संकेतकों का उपयोग करती है, मुख्य रूप से EMA क्रॉस, RSI ओवरबॉट/ओवरसोल्ड जोन, बॉलिंजर बैंड ब्रेकआउट, और CCI तथा वॉल्यूम पुष्टिकरण के माध्यम से लॉन्ग एंट्री अवसरों की तलाश करती है। इस रणनीति की मुख्य विशेषता 5% निश्चित टेक-प्रॉफिट और 2% निश्चित स्टॉप-लॉस तंत्र का संयोजन है, जो 15 मिनट के टाइमफ्रेम पर काम करती है, ताकि अल्पकालिक बाजार गति को पकड़ा जा सके और जोखिम को सख्ती से नियंत्रित किया जा सके। रणनीति कई संकेतकों के सम्मिलन के माध्यम से ट्रेड सिग्नल की पुष्टि करती है, जिससे ट्रेड की गुणवत्ता में सुधार होता है, और पूर्व निर्धारित लाभ लक्ष्यों और जोखिम नियंत्रण उपायों का उपयोग करके ट्रेड चक्र को स्वचालित रूप से प्रबंधित करती है।

रणनीति सिद्धांत

इस रणनीति का ट्रेडिंग तर्क कई तकनीकी संकेतकों के व्यापक विश्लेषण पर आधारित है। मुख्य प्रवेश शर्तों में पाँच महत्वपूर्ण तत्व शामिल हैं:

- EMA क्रॉस पुष्टिकरण - जब 9-अवधि का EMA 21-अवधि के EMA को ऊपर से पार करता है, तो यह अल्पकालिक गति में वृद्धि का संकेत देता है और प्रारंभिक लॉन्ग सिग्नल बनता है।

- CCI संकेतक पुष्टिकरण - रणनीति में CCI मान 100 से अधिक होना आवश्यक है, जिसका अर्थ है कि वर्तमान कीमत अपनी औसत कीमत के सापेक्ष ओवरबॉट क्षेत्र में है, लेकिन फिर भी ऊपर की ओर गति है।

- RSI मोमेंटम पुष्टिकरण - RSI संकेतक मान 50 से अधिक होना आवश्यक है, जो पुष्टि करता है कि बाजार ऊपरी प्रवृत्ति क्षेत्र में है।

- बॉलिंजर बैंड ब्रेकआउट पुष्टिकरण - कीमत को ऊपरी बैंड को तोड़ना होगा, जो दर्शाता है कि वर्तमान वृद्धि में महत्वपूर्ण गति है।

- वॉल्यूम पुष्टिकरण - वर्तमान ट्रेडिंग वॉल्यूम 15-अवधि के वॉल्यूम मूविंग एवरेज से अधिक होना चाहिए, यह सुनिश्चित करने के लिए कि बाजार में मूल्य आंदोलन को समर्थन देने के लिए पर्याप्त तरलता है।

जब ये सभी शर्तें एक साथ पूरी होती हैं, तो रणनीति लॉन्ग पोजीशन में प्रवेश करती है। एक बार पोजीशन खुलने पर, सिस्टम स्वचालित रूप से दो निकास शर्तें निर्धारित करता है:

- टेक-प्रॉफिट बिंदु: प्रवेश मूल्य का 105% (5% लाभ)

- स्टॉप-लॉस बिंदु: प्रवेश मूल्य का 98% (2% हानि)

यह डिज़ाइन जोखिम-लाभ अनुपात 1:2.5 बनाता है, जिसका अर्थ है कि जोखिम की प्रति इकाई पर, रणनीति 2.5 इकाई रिटर्न की उम्मीद करती है।

रणनीति के लाभ

- बहु-पुष्टिकरण तंत्र - पाँच स्वतंत्र संकेतकों के सम्मिलन के माध्यम से ट्रेड सिग्नल को सत्यापित करने से झूठे सिग्नल का जोखिम काफी कम हो जाता है और ट्रेड की गुणवत्ता में सुधार होता है।

- स्पष्ट जोखिम प्रबंधन - अंतर्निहित निश्चित अनुपात का टेक-प्रॉफिट और स्टॉप-लॉस तंत्र प्रत्येक ट्रेड के लिए स्पष्ट जोखिम नियंत्रण पैरामीटर प्रदान करता है, जिससे भावनात्मक निर्णय से बचा जा सकता है।

- अनुकूलित जोखिम-लाभ अनुपात - 5% लाभ लक्ष्य बनाम 2% स्टॉप-लॉस सेटिंग 2.5:1 का अनुकूल जोखिम-लाभ अनुपात बनाती है, जो लंबी अवधि में पूंजी वृद्धि में सहायक है।

- प्रवृत्ति और गति का संयोजन - यह प्रवृत्ति दिशा (EMA क्रॉस) और मूल्य गति (RSI, CCI) दोनों पर विचार करता है, जिससे कमजोर बाजारों में पोजीशन खोलने से बचा जा सकता है।

- तरलता स्क्रीनिंग - वॉल्यूम पुष्टिकरण के माध्यम से, यह सुनिश्चित करता है कि केवल पर्याप्त बाजार भागीदारी वाले ट्रेड ही किए जाएं, जिससे स्लिपेज का जोखिम कम होता है।

- स्वचालित ट्रेड निष्पादन - रणनीति के नियम स्पष्ट और प्रोग्राम करने योग्य हैं, जो मानवीय हस्तक्षेप और भावनात्मक प्रभाव को कम करते हैं, और निष्पादन स्थिरता में सुधार करते हैं।

- अल्पकालिक उतार-चढ़ाव के अनुकूल - 15 मिनट के टाइमफ्रेम का डिज़ाइन रणनीति को बाजार परिवर्तनों पर तुरंत प्रतिक्रिया देने में सक्षम बनाता है, जो इंट्राडे ट्रेडर्स के लिए उपयुक्त है।

रणनीति जोखिम

- कई शर्तों के कारण सीमित ट्रेड आवृत्ति - पाँच शर्तों के एक साथ पूरा होने की संभावना अपेक्षाकृत कम होती है, जिससे ट्रेड सिग्नल दुर्लभ हो सकते हैं और कुछ संभावित अवसर छूट सकते हैं।

- बॉलिंजर बैंड ब्रेकआउट के बाद वापसी का जोखिम - कीमत के ऊपरी बैंड को तोड़ने के बाद अक्सर सुधार होता है, जो स्टॉप-लॉस को ट्रिगर कर सकता है, विशेष रूप से उच्च अस्थिरता वाले बाजारों में।

- निश्चित टेक-प्रॉफिट और स्टॉप-लॉस की सीमाएं - 5% और 2% के निश्चित अनुपात विभिन्न बाजारों और अवधियों की अस्थिरता विशेषताओं पर विचार नहीं करते; कम अस्थिरता वाले बाजारों में टेक-प्रॉफिट बहुत दूर हो सकता है, और उच्च अस्थिरता में स्टॉप-लॉस बहुत करीब हो सकता है।

- प्रवृत्ति फ़िल्टर का अभाव - हालांकि EMA क्रॉस है, लेकिन लंबी अवधि के प्रवृत्ति फ़िल्टर तंत्र की कमी है, जिसके कारण बड़ी डाउनट्रेंड में बार-बार लॉन्ग करने पर हानि हो सकती है।

- तकनीकी संकेतकों पर निर्भरता और विलंबता - सभी तकनीकी संकेतकों में कुछ हद तक विलंबता होती है, जो तेजी से बदलते बाजारों में सिग्नल में देरी का कारण बन सकती है।

- केवल लॉन्ग रणनीति - वर्तमान रणनीति में केवल लॉन्ग सिग्नल शामिल हैं, जो बियरिश बाजारों में गिरावट के अवसरों को कैप्चर करने में असमर्थ है, जिससे रणनीति की व्यापकता सीमित हो जाती है।

समाधान:

- लंबी अवधि के ट्रेंड फिल्टर जोड़ें, जैसे दैनिक टाइमफ्रेम पर ट्रेंड पुष्टि

- विभिन्न बाजार अस्थिरता के अनुसार टेक-प्रॉफिट और स्टॉप-लॉस अनुपात को गतिशील रूप से समायोजित करें

- शॉर्ट रणनीति भाग जोड़ें, दोनों दिशाओं (लॉन्ग और शॉर्ट) में ट्रेडिंग सक्षम करें

- अधिक व्यवस्थित जोखिम नियंत्रण पैरामीटर जोड़ें, जैसे दैनिक अधिकतम ट्रेड संख्या, अधिकतम जोखिम एक्सपोजर आदि

रणनीति अनुकूलन दिशाएँ

- गतिशील टेक-प्रॉफिट और स्टॉप-लॉस समायोजन - निश्चित प्रतिशत के बजाय अस्थिरता संकेतक (जैसे ATR) के आधार पर टेक-प्रॉफिट और स्टॉप-लॉस स्तरों को गतिशील रूप से सेट करें, ताकि बाजार की स्थितियों के अनुकूल बेहतर ढंग से ढल सके।

- ट्रेंड फिल्टर जोड़ना - लंबी अवधि (जैसे 1 घंटा या 4 घंटे) के ट्रेंड फिल्टर शर्तें जोड़ें, केवल तभी पोजीशन खोलें जब बड़ी प्रवृत्ति दिशा सुसंगत हो, जिससे जीत दर में सुधार हो।

- प्रवेश समय का अनुकूलन - जब सभी शर्तें पूरी हो जाएं, तो तुरंत प्रवेश करने के बजाय हल्की वापसी की प्रतीक्षा करें, ताकि बेहतर प्रवेश मूल्य प्राप्त हो सके।

- शॉर्ट रणनीति जोड़ना - संबंधित शॉर्ट रणनीति शर्तों का विकास करें, ताकि रणनीति गिरते बाजारों में भी लाभ कमा सके, पूंजी उपयोग दर में सुधार हो।

- ट्रेलिंग स्टॉप जोड़ना - जब कीमत अनुकूल दिशा में एक निश्चित प्रतिशत तक चली जाए, तो स्वचालित रूप से स्टॉप-लॉस को ब्रेक-ईवन या मामूली लाभ पर समायोजित करें, मौजूदा लाभ की रक्षा करें।

- संकेतक पैरामीटर अनुकूलन - RSI, CCI, EMA और बॉलिंजर बैंड की अवधि पैरामीटर को बैकटेस्ट के माध्यम से अनुकूलित करें, विशिष्ट बाजारों के लिए सर्वोत्तम पैरामीटर संयोजन खोजें।

- धन प्रबंधन अनुकूलन - वर्तमान में रणनीति 100% पूंजी के साथ प्रवेश करती है; इसे खाता अस्थिरता या लाभ-हानि अनुपात के आधार पर गतिशील पोजीशन आवंटन में अनुकूलित किया जा सकता है।

- ट्रेडिंग सत्र फ़िल्टर जोड़ना - उन सत्रों से बचें जहां ट्रेडिंग वॉल्यूम आमतौर पर कम होता है या अस्थिरता असामान्य होती है (जैसे बाजार खुलने और बंद होने से पहले)।

इन अनुकूलन दिशाओं को लागू करने से रणनीति की मजबूती, अनुकूलन क्षमता और दीर्घकालिक लाभप्रदता में सुधार करने में मदद मिलेगी, जिससे रणनीति विभिन्न बाजार परिस्थितियों में प्रतिस्पर्धी बनी रहेगी।

सारांश

RSI-BB मल्टी-इंडिकेटर क्रॉस मोमेंटम रणनीति स्टॉप-लॉस और टेक-प्रॉफिट ऑप्टिमाइज़ेशन सिस्टम एक व्यापक मात्रात्मक ट्रेडिंग फ्रेमवर्क है, जो EMA क्रॉस, RSI मोमेंटम, CCI पुष्टि, बॉलिंजर बैंड ब्रेकआउट और वॉल्यूम सत्यापन जैसी कई शर्तों के माध्यम से उच्च गुणवत्ता वाले लॉन्ग एंट्री पॉइंट्स को फ़िल्टर करता है, और पूर्व निर्धारित टेक-प्रॉफिट और स्टॉप-लॉस तंत्र का उपयोग करके ट्रेड जोखिम का प्रबंधन करता है। इस रणनीति का सबसे बड़ा लाभ इसका सख्त बहु-सिग्नल पुष्टिकरण तंत्र और स्पष्ट जोखिम प्रबंधन पैरामीटर है, जो ट्रेड निर्णयों को अधिक वस्तुनिष्ठ और व्यवस्थित बनाता है।

हालांकि, रणनीति में कुछ सीमाएँ भी हैं, जैसे कम सिग्नल आवृत्ति, निश्चित टेक-प्रॉफिट और स्टॉप-लॉस अनुपात, और केवल लॉन्ग ट्रेडिंग का समर्थन। गतिशील जोखिम नियंत्रण, ट्रेंड फ़िल्टर जोड़ना, संकेतक पैरामीटर अनुकूलन और शॉर्ट रणनीति जोड़ने जैसे अनुकूलन उपायों को लागू करके, यह रणनीति विभिन्न बाजार परिस्थितियों में अधिक स्थिर और टिकाऊ ट्रेडिंग प्रदर्शन प्राप्त कर सकती है।

मात्रात्मक ट्रेडर्स के लिए, यह रणनीति सिग्नल गुणवत्ता और जोखिम नियंत्रण को संतुलित करने वाला एक व्यावहारिक ढांचा प्रदान करती है, जो विशेष रूप से उन ट्रेडर्स के लिए उपयुक्त है जो अल्पकालिक मूल्य गति पर ध्यान केंद्रित करते हैं और स्पष्ट नियमों के माध्यम से प्रति ट्रेड जोखिम को सीमित करना चाहते हैं। व्यावहारिक अनुप्रयोग में, पहले ऐतिहासिक डेटा पर पर्याप्त बैकटेस्ट करने और विशिष्ट बाजार विशेषताओं के अनुसार पैरामीटर समायोजित करने की सिफारिश की जाती है, ताकि सर्वोत्तम ट्रेडिंग परिणाम प्राप्त हो सके।

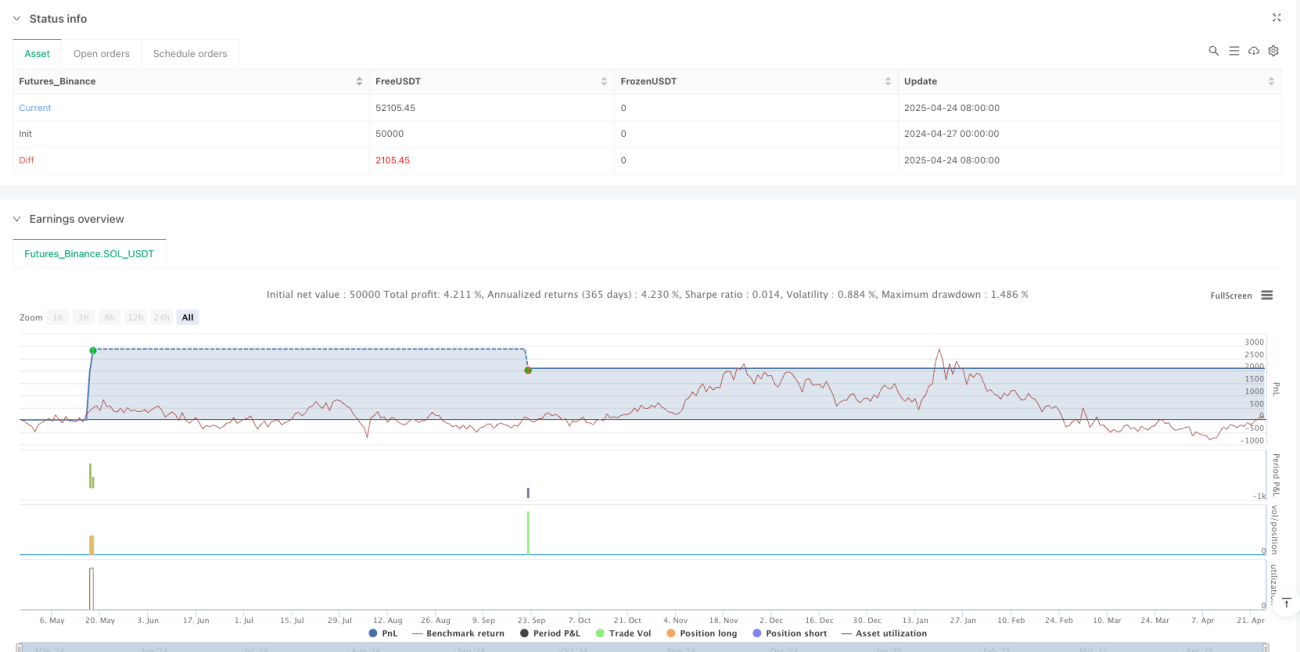

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Yüzde 5 Kar ve Yüzde 2 Zarar Stop Stratejisi", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Göstergeler- 1