अवलोकन

यह सपोर्ट-रेजिस्टेंस ब्रेकआउट रिवर्सल हाई वॉल्यूम स्ट्रेटेजी विद फिक्स्ड स्टॉप लॉस ऑप्टिमाइजेशन सिस्टम एक व्यापक मात्रात्मक ट्रेडिंग रणनीति है जो तकनीकी विश्लेषण में सपोर्ट और रेजिस्टेंस लेवल की पहचान, मूल्य ब्रेकआउट/रिवर्सल सिग्नल, वॉल्यूम कन्फर्मेशन मैकेनिज्म के साथ 2% के निश्चित स्टॉप लॉस और समायोज्य टेक प्रॉफिट पैरामीटर को जोड़ती है। यह रणनीति प्रमुख मूल्य स्तरों पर ब्रेकआउट या बाउंस के माध्यम से बाजार की प्रवृत्ति में बदलाव को पकड़ती है, और सिग्नल की प्रभावशीलता की पुष्टि करने और ट्रेडिंग सफलता दर बढ़ाने के लिए वॉल्यूम फिल्टर का उपयोग करती है। सिस्टम स्वचालित रूप से चार स्थितियों में प्रवेश करता है: सपोर्ट के ऊपर ब्रेकआउट, रेजिस्टेंस के नीचे ब्रेकआउट, सपोर्ट पर रिवर्सल, और रेजिस्टेंस पर रिवर्सल। प्रत्येक स्थिति में पर्याप्त बाजार भागीदारी और गति सुनिश्चित करने के लिए उच्च ट्रेडिंग वॉल्यूम की शर्त होती है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत पारंपरिक तकनीकी विश्लेषण सिद्धांत में सपोर्ट और रेजिस्टेंस लेवल की अवधारणाओं पर आधारित है, और मूल्य क्रिया और वॉल्यूम विश्लेषण को जोड़ता है:

-

सपोर्ट और रेजिस्टेंस लेवल की पहचान: अतीत के मूल्य उच्च और निम्न बिंदुओं (डिफ़ॉल्ट रूप से 10 अवधि) की पुनः जांच करके वर्तमान सपोर्ट और रेजिस्टेंस लेवल को गतिशील रूप से स्थापित करता है। ये महत्वपूर्ण मूल्य स्तर बाजार प्रतिभागियों के सामूहिक मनोविज्ञान और ऐतिहासिक ट्रेडिंग गतिविधि का प्रतिनिधित्व करते हैं।

-

ब्रेकआउट सिग्नल:

- लॉन्ग ब्रेकआउट: कीमत रेजिस्टेंस से 1% से अधिक ऊपर बंद होती है, जो दर्शाता है कि खरीदारों ने विक्रेताओं के दबाव क्षेत्र को तोड़ दिया है।

- शॉर्ट ब्रेकआउट: कीमत सपोर्ट से 1% से अधिक नीचे बंद होती है, जो दर्शाता है कि विक्रेताओं ने खरीदारों के सपोर्ट क्षेत्र को तोड़ दिया है।

-

रिवर्सल सिग्नल:

- लॉन्ग रिवर्सल: कीमत सपोर्ट लेवल के पास (±1%) वापस उछलती है, और न्यूनतम कीमत सपोर्ट का परीक्षण करती है लेकिन क्लोजिंग प्राइस सपोर्ट से ऊपर होती है।

- शॉर्ट रिवर्सल: कीमत रेजिस्टेंस लेवल के पास (±1%) वापस गिरती है, और अधिकतम कीमत रेजिस्टेंस का परीक्षण करती है लेकिन क्लोजिंग प्राइस रेजिस्टेंस से नीचे होती है।

-

वॉल्यूम कन्फर्मेशन: सभी एंट्री सिग्नल के लिए आवश्यक है कि ट्रेडिंग वॉल्यूम इसके 20-अवधि के सरल मूविंग एवरेज से 1.5 गुना अधिक हो, ताकि यह सुनिश्चित हो सके कि मूल्य आंदोलन का समर्थन करने के लिए पर्याप्त बाजार भागीदारी है।

-

जोखिम प्रबंधन:

- प्रति ट्रेड अधिकतम हानि को सीमित करने के लिए 2% का निश्चित स्टॉप लॉस।

- जोखिम-इनाम अनुपात को अनुकूलित करने के लिए समायोज्य टेक प्रॉफिट पैरामीटर (डिफ़ॉल्ट 3%)।

यह रणनीति डिज़ाइन बाजार संरचना, मूल्य क्रिया और व्यापारी मनोविज्ञान पर पूरी तरह से विचार करती है, सपोर्ट और रेजिस्टेंस लेवल के ब्रेकआउट और बाउंस के माध्यम से बाजार की गति में बदलाव को पकड़ती है, और निम्न-गुणवत्ता वाले सिग्नल को फ़िल्टर करने के लिए एक अतिरिक्त पुष्टिकरण संकेतक के रूप में असामान्य वॉल्यूम का उपयोग करती है।

रणनीति लाभ

कोड के गहन विश्लेषण के आधार पर, इस रणनीति में निम्नलिखित महत्वपूर्ण लाभ हैं:

-

बहु-आयामी प्रवेश संकेत: ब्रेकआउट और रिवर्सल दो अलग-अलग प्रवेश तंत्रों का एक साथ उपयोग करके विभिन्न बाजार स्थितियों में ट्रेडिंग अवसरों को कैप्चर किया जा सकता है, जो ट्रेंडिंग और रेंजिंग दोनों बाजारों के लिए उपयुक्त है।

-

वॉल्यूम पुष्टिकरण तंत्र: वॉल्यूम को उसके मूविंग एवरेज से काफी अधिक होने की आवश्यकता देकर, यह संभावित फॉल्स ब्रेकआउट और फॉल्स रिवर्सल सिग्नल को प्रभावी ढंग से फ़िल्टर करता है, जिससे सिग्नल की गुणवत्ता और विश्वसनीयता में सुधार होता है।

-

अनुकूली समर्थन और प्रतिरोध स्तर: निश्चित स्तरों के बजाय गतिशील रूप से गणना किए गए समर्थन और प्रतिरोध स्तरों का उपयोग करके यह रणनीति विभिन्न बाजार चरणों और अस्थिरता वातावरणों के अनुकूल हो जाती है।

-

स्पष्ट जोखिम नियंत्रण: 2% का निश्चित स्टॉप लॉस यह सुनिश्चित करता है कि प्रति ट्रेड जोखिम नियंत्रणीय है, जिससे एक ही ट्रेड के कारण खाते को बड़ा नुकसान होने से बचा जा सकता है।

-

लचीली टेक प्रॉफिट सेटिंग: समायोज्य टेक प्रॉफिट पैरामीटर व्यापारियों को विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार जोखिम-इनाम अनुपात को अनुकूलित करने की अनुमति देता है।

-

ग्राफिकल समर्थन/प्रतिरोध प्रदर्शन: रणनीति चार्ट पर गणना किए गए समर्थन और प्रतिरोध स्तरों को सहज रूप से प्रदर्शित करती है, जिससे व्यापारियों को प्रवेश तर्क और बाजार संरचना को समझने में मदद मिलती है।

-

धन प्रबंधन एकीकरण: रणनीति डिफ़ॉल्ट रूप से निश्चित मात्रा के बजाय खाते के कुल मूल्य के प्रतिशत का उपयोग करके पोजीशन का आकार निर्धारित करती है, जो खाते के दीर्घकालिक स्थिर विकास में सहायता करता है।

रणनीति जोखिम

हालाँकि यह रणनीति व्यापक रूप से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

फॉल्स ब्रेकआउट जोखिम: वॉल्यूम फ़िल्टर के बावजूद, उच्च अस्थिरता वाले बाजारों में फॉल्स ब्रेकआउट हो सकते हैं, जिससे स्टॉप लॉस ट्रिगर हो सकता है। समाधान: पुष्टिकरण अवधि बढ़ाने या ब्रेकआउट प्रतिशत सीमा को समायोजित करने पर विचार करें।

-

निश्चित स्टॉप लॉस की सीमा: 2% का निश्चित स्टॉप लॉस विभिन्न अस्थिरता वातावरणों में बहुत बड़ा या बहुत छोटा हो सकता है। समाधान: स्टॉप लॉस को बाजार की अस्थिरता (जैसे एटीआर) पर आधारित एक गतिशील तंत्र के रूप में डिज़ाइन करें।

-

समर्थन/प्रतिरोध गणना में अंतराल: ऐतिहासिक डेटा का उपयोग करके समर्थन और प्रतिरोध स्तरों की गणना करने के कारण, तेजी से बदलते बाजारों में वे पर्याप्त समय पर नहीं हो सकते हैं। समाधान: पूर्वव्यापी अवधि को कम करने या पूरक के रूप में छोटी अवधि के समर्थन/प्रतिरोध गणना जोड़ने पर विचार करें।

-

ओवरट्रेडिंग जोखिम: कुछ बाजार स्थितियों में, कई प्रवेश संकेत लगातार ट्रिगर हो सकते हैं, जिससे अत्यधिक ट्रेडिंग हो सकती है। समाधान: सिग्नलों के बीच कूलिंग-ऑफ अवधि जोड़ें या अधिकतम पोजीशन सीमा निर्धारित करें।

-

ट्रेंड फिल्टर का अभाव: यह रणनीति मजबूत ट्रेंड और बिना ट्रेंड वाले वातावरण में समान रूप से आक्रामक रूप से ट्रेड करती है, जिससे समग्र दक्षता कम हो सकती है। समाधान: ट्रेंड पहचान घटक जोड़ें और विभिन्न ट्रेंड स्थितियों में रणनीति मापदंडों को समायोजित करें या विशिष्ट संकेतों को रोकें।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन समर्थन/प्रतिरोध पूर्वव्यापी लंबाई और वॉल्यूम गुणक जैसे प्रमुख मापदंडों के प्रति संवेदनशील हो सकता है। समाधान: पर्याप्त पैरामीटर मजबूती परीक्षण करें और अपेक्षाकृत स्थिर पैरामीटर संयोजन खोजें।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

गतिशील स्टॉप लॉस तंत्र: विभिन्न बाजार अस्थिरता वातावरणों के अनुकूल होने के लिए 2% निश्चित स्टॉप लॉस को एटीआर (औसत सच्ची सीमा) पर आधारित गतिशील स्टॉप लॉस से बदलें। इसका कारण यह है कि बाजार की अस्थिरता समय के साथ बदलती रहती है; उच्च अस्थिरता वाले बाजार में निश्चित प्रतिशत स्टॉप लॉस बहुत छोटा और कम अस्थिरता वाले बाजार में बहुत बड़ा हो सकता है।

-

ट्रेंड फ़िल्टर एकीकरण: मजबूत ट्रेंडिंग वातावरण में केवल ट्रेंड के अनुकूल ट्रेड निष्पादित करने और समग्र जीत दर में सुधार करने के लिए एक ट्रेंड पहचान घटक (जैसे मूविंग एवरेज दिशा या ADX संकेतक) जोड़ें। यह अनुकूलन मजबूत ट्रेंड में काउंटर-ट्रेंड ट्रेड निष्पादित करने के कारण होने वाले लगातार नुकसान से बच सकता है।

-

समय फ़िल्टर: कम तरलता या उच्च अस्थिरता वाले विशिष्ट समय खंडों, जैसे बाजार खुलने और बंद होने से पहले/बाद के समय से बचने के लिए ट्रेडिंग सत्र फ़िल्टर जोड़ें। यह मूल्य में तीव्र उतार-चढ़ाव लेकिन दिशाहीनता वाले समय में ट्रेड निष्पादित करने से बच सकता है।

-

मल्टी-टाइमफ्रेम पुष्टिकरण: विभिन्न समय सीमाओं के लिए समर्थन और प्रतिरोध स्तरों की गणना जोड़ें, और सिग्नल की गुणवत्ता में सुधार के लिए केवल तभी ट्रेड करें जब कई समय सीमाओं के स्तर संरेखित हों। मल्टी-टाइमफ्रेम पुष्टिकरण अल्पकालिक शोर को फ़िल्टर कर सकती है और अधिक सार्थक बाजार संरचना परिवर्तनों को कैप्चर कर सकती है।

-

मूल्य संरचना अनुकूलन: सरल समर्थन और प्रतिरोध स्तरों के अलावा, उच्च गुणवत्ता वाले रिवर्सल पॉइंट्स की पहचान करने के लिए डबल टॉप/बॉटम, हेड एंड शोल्डर पैटर्न जैसी अधिक जटिल मूल्य संरचनाओं को एकीकृत करने पर विचार करें। ये जटिल मूल्य संरचनाएं आमतौर पर मजबूत बाजार मनोवैज्ञानिक बदलावों का प्रतिनिधित्व करती हैं।

-

धन प्रबंधन अनुकूलन: उच्च जीत दर अवधि के दौरान पोजीशन का आकार बढ़ाने और कम जीत दर अवधि के दौरान कम करने के लिए रणनीति के ऐतिहासिक प्रदर्शन के आधार पर पोजीशन के आकार को गतिशील रूप से समायोजित करें। यह दृष्टिकोण रणनीति के अच्छे प्रदर्शन के दौरान रिटर्न को अधिकतम करने और खराब प्रदर्शन के दौरान जोखिम को नियंत्रित करने में मदद कर सकता है।

-

अनुकूली पैरामीटर: बाजार की स्थितियों के अनुसार वॉल्यूम गुणक और ब्रेकआउट प्रतिशत जैसे प्रमुख मापदंडों को स्वचालित रूप से समायोजित करने के लिए एक पैरामीटर स्व-समायोजन तंत्र विकसित करें। यह मैन्युअल हस्तक्षेप के बिना रणनीति को विभिन्न बाजार स्थितियों के अनुकूल बना सकता है।

सारांश

यह सपोर्ट-रेजिस्टेंस ब्रेकआउट रिवर्सल हाई वॉल्यूम स्ट्रेटेजी विद फिक्स्ड स्टॉप लॉस ऑप्टिमाइजेशन सिस्टम एक व्यापक मात्रात्मक ट्रेडिंग ढांचा है जो बाजार संरचना (समर्थन और प्रतिरोध स्तर), मूल्य क्रिया (ब्रेकआउट और रिवर्सल), और वॉल्यूम पुष्टिकरण को मिलाकर एक बहु-आयामी ट्रेडिंग सिग्नल सिस्टम बनाता है। रणनीति का मुख्य लाभ इसके विविध प्रवेश संकेतों का संयोजन और सख्त जोखिम नियंत्रण तंत्र है, जो इसे विभिन्न बाजार वातावरणों के अनुकूल बनाता है।

हालाँकि फॉल्स ब्रेकआउट और पैरामीटर संवेदनशीलता जैसे कुछ संभावित जोखिम मौजूद हैं, लेकिन इन्हें प्रस्तावित अनुकूलन दिशाओं जैसे गतिशील स्टॉप लॉस, ट्रेंड फ़िल्टरिंग और मल्टी-टाइमफ्रेम पुष्टिकरण के माध्यम से कम किया जा सकता है। अंततः, यह रणनीति व्यापारियों को एक स्पष्ट संरचना और नियंत्रणीय जोखिम वाला एक ट्रेडिंग सिस्टम ढांचा प्रदान करती है, जो विशेष रूप से अल्पकालिक ट्रेडिंग और अस्थिर बाजार वातावरण के लिए उपयुक्त है।

आगे के पैरामीटर अनुकूलन और ऊपर सुझाए गए सुधारों के कार्यान्वयन के माध्यम से, इस रणनीति में एक अधिक मजबूत और अनुकूलनीय ट्रेडिंग सिस्टम बनने की क्षमता है, जो विभिन्न बाजार स्थितियों में ट्रेडिंग निर्णयों के लिए विश्वसनीय मार्गदर्शन प्रदान कर सकती है।

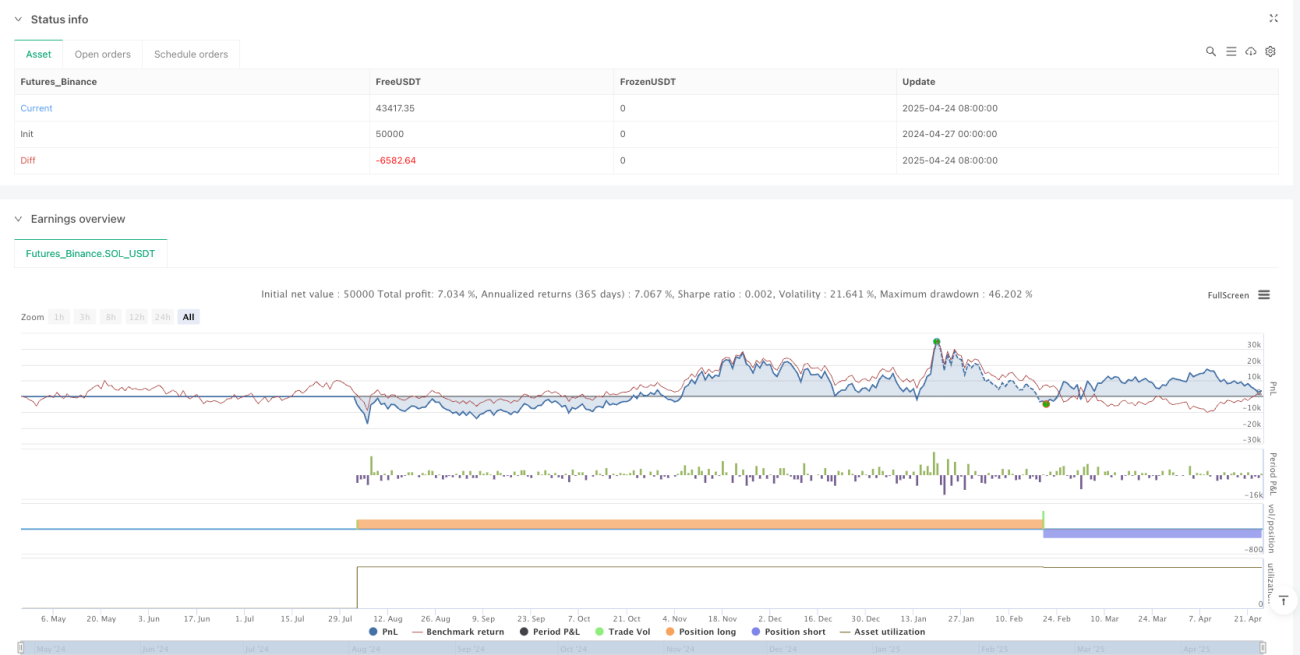

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume with 2% SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1