मल्टी-टाइमफ्रेम सुपर ट्रेंड और गैन हाई-लो ब्रेकआउट रणनीति

सारांश

मल्टी-टाइमफ्रेम सुपरट्रेंड और गैन हाई-लो ब्रेकआउट रणनीति एक तकनीकी विश्लेषण-आधारित मात्रात्मक ट्रेडिंग रणनीति है, जो सुपरट्रेंड संकेतक और गैन हाई-लो सिद्धांत को एकीकृत करती है, और मल्टी-टाइमफ्रेम विश्लेषण के माध्यम से ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ाती है। यह रणनीति उच्च टाइमफ्रेम (15 मिनट) का उपयोग प्रवेश सिग्नल खोजने के लिए करती है, जबकि निचले टाइमफ्रेम (5 मिनट) पर निकास के समय की पुष्टि करती है। रणनीति का मूल विचार कीमत के महत्वपूर्ण प्रतिरोध या समर्थन स्तर को तोड़ने पर प्रवेश करना और उलटफेर के संकेत मिलने पर तुरंत बाहर निकलना है, जिससे टाइमफ्रेम की परतदार फ़िल्टरिंग के माध्यम से झूठे सिग्नल कम होते हैं और ट्रेडिंग सफलता दर में सुधार होता है।

रणनीति सिद्धांत

इस रणनीति का तकनीकी सिद्धांत मुख्य रूप से निम्नलिखित प्रमुख घटकों पर आधारित है:

-

सुपरट्रेंड संकेतक (Supertrend) : यह ATR (औसत सच्ची रेंज) पर आधारित एक ट्रेंड-फॉलोइंग संकेतक है, जो बाजार की अस्थिरता के अनुसार गतिशील रूप से अनुकूलित होता है। कोड में,

ta.supertrend(factor, atrPeriod)के माध्यम से गणना की जाती है, जहां factor गुणांक (डिफ़ॉल्ट 3.0) और atrPeriod ATR अवधि (डिफ़ॉल्ट 10) है। सुपरट्रेंड संकेतक जब कीमत से ऊपर होता है तो लाल (मंदी का संकेत) और जब कीमत से नीचे होता है तो हरा (तेजी का संकेत) दिखाता है। -

गैन हाई-लो (Gann High-Low) : गैन विश्लेषण पद्धति में उच्च-निम्न बिंदु संकेतक, जो एक निश्चित अवधि के भीतर उच्चतम और निम्नतम मूल्यों की गणना करके समर्थन और प्रतिरोध स्तर निर्धारित करता है। कोड में,

ta.highest(high, gannLength)औरta.lowest(low, gannLength)के माध्यम से गणना की जाती है, जहां gannLength पूर्ववर्ती अवधि (डिफ़ॉल्ट 10) है। -

मल्टी-टाइमफ्रेम विश्लेषण (Multi-Timeframe Analysis) : रणनीति 15 मिनट और 5 मिनट दो टाइमफ्रेम पर संकेतकों की गणना करती है, उच्च टाइमफ्रेम (15 मिनट) का उपयोग समग्र प्रवृत्ति का निर्धारण करने और प्रवेश सिग्नल उत्पन्न करने के लिए करती है, जबकि निचले टाइमफ्रेम (5 मिनट) का उपयोग अल्पकालिक उलटफेर को पकड़ने और निकास सिग्नल उत्पन्न करने के लिए करती है।

request.securityफ़ंक्शन के माध्यम से क्रॉस-टाइमफ्रेम डेटा तक पहुँच प्राप्त की जाती है।

प्रवेश शर्तें इस प्रकार डिज़ाइन की गई हैं:

- लॉन्ग एंट्री (longEntry): जब कीमत 15 मिनट की सुपरट्रेंड लाइन और 15 मिनट के गैन हाई को तोड़ती है (

close > st15 and close > gannHigh15) - शॉर्ट एंट्री (shortEntry): जब कीमत 15 मिनट की सुपरट्रेंड लाइन और 15 मिनट के गैन लो को नीचे तोड़ती है (

close < st15 and close < gannLow15)

निकास शर्तें इस प्रकार डिज़ाइन की गई हैं:

- लॉन्ग एग्ज़िट (longExit): जब कीमत 5 मिनट की सुपरट्रेंड लाइन और 5 मिनट के गैन हाई को नीचे तोड़ती है (

close < st5 and close < gannHigh5) - शॉर्ट एग्ज़िट (shortExit): जब कीमत 5 मिनट की सुपरट्रेंड लाइन और 5 मिनट के गैन लो को ऊपर तोड़ती है (

close > st5 and close > gannLow5)

रणनीति निष्पादन तर्क स्पष्ट है: जब प्रवेश शर्तें पूरी होती हैं, तो strategy.entry फ़ंक्शन के माध्यम से पोजीशन खोली जाती है, और जब निकास शर्तें पूरी होती हैं, तो strategy.close फ़ंक्शन के माध्यम से पोजीशन बंद की जाती है।

रणनीति के लाभ

-

मल्टी-टाइमफ्रेम सहयोगी विश्लेषण : विभिन्न टाइमफ्रेम के सिग्नलों को मिलाकर, रणनीति बाजार की प्रवृत्ति को अधिक व्यापक रूप से समझने में सक्षम होती है, जिससे एकल टाइमफ्रेम के संभावित एकतरफा निर्णय से बचा जा सकता है। उच्च टाइमफ्रेम (15 मिनट) यह सुनिश्चित करता है कि प्रवेश मध्यम अवधि की प्रवृत्ति के अनुरूप हो, जबकि निचला टाइमफ्रेम (5 मिनट) अधिक संवेदनशील निकास का समय प्रदान करता है।

-

दोहरी पुष्टि तंत्र : रणनीति में कीमत को सुपरट्रेंड लाइन और गैन हाई-लो दोनों को तोड़ना अनिवार्य है, जो झूठे ब्रेकआउट को प्रभावी ढंग से कम करता है और सिग्नल की गुणवत्ता में सुधार करता है।

-

बाजार की अस्थिरता के अनुसार गतिशील अनुकूलन : सुपरट्रेंड संकेतक ATR पर आधारित है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से मापदंडों को समायोजित करता है, जिससे रणनीति विभिन्न बाजार परिस्थितियों में प्रभावी बनी रहती है।

-

स्पष्ट जोखिम नियंत्रण : स्पष्ट निकास शर्तों को निर्धारित करके, रणनीति बाजार के उलटफेर की शुरुआत में ही स्टॉप लॉस लगा सकती है, जिससे प्रति व्यापार जोखिम प्रभावी ढंग से नियंत्रित होता है।

-

पैरामीटर ट्यूनिंग की सुविधा : रणनीति में ATR अवधि, सुपरट्रेंड गुणांक और गैन हाई-लो अवधि तीन प्रमुख पैरामीटर प्रदान किए गए हैं, जिन्हें उपयोगकर्ता विभिन्न बाजार विशेषताओं और अपनी जोखिम प्राथमिकताओं के अनुसार समायोजित कर सकते हैं।

-

निष्पादन तर्क सरल और स्पष्ट : कोड संरचना स्पष्ट, तर्क सरल और सहज है, जिसे समझना और बनाए रखना आसान है, और रणनीति के निरंतर अनुकूलन और सुधार में मदद मिलती है।

रणनीति जोखिम

-

अंतराल जोखिम : सुपरट्रेंड और गैन हाई-लो दोनों ऐतिहासिक डेटा पर आधारित संकेतक हैं, जो अत्यधिक उतार-चढ़ाव वाले बाजार में पर्याप्त तेजी से प्रतिक्रिया नहीं कर सकते हैं, जिससे प्रवेश या निकास सिग्नल में देरी हो सकती है। समाधान उच्च अस्थिरता वाले बाजार में ATR अवधि और गैन हाई-लो अवधि को कम करना है, जिससे संकेतकों की संवेदनशीलता बढ़े।

-

झूठे ब्रेकआउट का जोखिम : साइडवेज़ (रेंज-बाउंड) बाजार में कीमत बार-बार महत्वपूर्ण स्तरों को तोड़ सकती है लेकिन फिर वापस आ सकती है, जिससे झूठे सिग्नल बढ़ सकते हैं। समाधान साइडवेज़ बाजार में पुष्टि तंत्र जोड़ना है, जैसे कि ब्रेकआउट के एक निश्चित समय या सीमा तक बने रहने की आवश्यकता।

-

पैरामीटर संवेदनशीलता : विभिन्न बाजार परिस्थितियों में इष्टतम पैरामीटर में काफी अंतर हो सकता है। अत्यधिक आक्रामक पैरामीटर सेटिंग्स अत्यधिक ट्रेडिंग का कारण बन सकती हैं, जबकि अत्यधिक रूढ़िवादी पैरामीटर महत्वपूर्ण अवसरों को खो सकते हैं। समाधान ऐतिहासिक बैकटेस्टिंग के माध्यम से मजबूत पैरामीटर रेंज ढूंढना और नियमित रूप से पैरामीटर प्रभावशीलता की जांच करना है।

-

टाइमफ्रेम विरोध : कुछ मामलों में, उच्च और निम्न टाइमफ्रेम परस्पर विरोधी संकेत दे सकते हैं, जिससे निर्णय लेना कठिन हो जाता है। समाधान टाइमफ्रेम के बीच भारांक सेटिंग्स जोड़ना, या उच्च स्तर के टाइमफ्रेम को ट्रेंड फ़िल्टर के रूप में शामिल करना है।

-

अपर्याप्त पूंजी प्रबंधन : रणनीति डिफ़ॉल्ट रूप से प्रति ट्रेड खाते के 10% पूंजी का उपयोग करती है, जो लगातार घाटे की स्थिति में तेजी से पूंजी ह्रास का कारण बन सकती है। समाधान बाजार की अस्थिरता और अपेक्षित जोखिम के अनुसार पोजीशन के आकार को गतिशील रूप से समायोजित करना और अधिक व्यापक पूंजी प्रबंधन तंत्र लागू करना है।

रणनीति अनुकूलन दिशाएँ

-

प्रवृत्ति शक्ति फ़िल्टर जोड़ना : ADX (औसत दिशात्मक सूचकांक) जैसे प्रवृत्ति शक्ति संकेतकों को शामिल किया जा सकता है, ताकि केवल स्पष्ट प्रवृत्ति के दौरान ही ट्रेड किया जाए, जिससे साइडवेज़ बाजार में बार-बार ट्रेडिंग से बचा जा सके। कार्यान्वयन में ADX गणना तर्क जोड़ना और इसे प्रवेश शर्तों का हिस्सा बनाना शामिल है।

-

निकास तंत्र का अनुकूलन : वर्तमान रणनीति में निकास शर्तें प्रवेश शर्तों के सममित हैं, जो पर्याप्त लचीली नहीं हो सकती हैं। ट्रेलिंग स्टॉप, प्रॉफिट टार्गेट या वोलैटिलिटी स्टॉप जैसे विविध निकास तंत्र जोड़े जा सकते हैं, जो जोखिम और लाभ को बेहतर ढंग से संतुलित करते हैं।

-

वॉल्यूम पुष्टि जोड़ना : कीमत का ब्रेकआउट अधिक विश्वसनीय होता है जब वह उच्च वॉल्यूम के साथ हो। वॉल्यूम संकेतक को पुष्टि के रूप में जोड़ा जा सकता है, जैसे कि ब्रेकआउट के समय वॉल्यूम पिछले N अवधियों के औसत वॉल्यूम से अधिक हो।

-

अस्थिरता समायोजन शामिल करना : वर्तमान बाजार अस्थिरता के अनुसार सुपरट्रेंड के गुणांक को गतिशील रूप से समायोजित किया जा सकता है, जैसे कम अस्थिरता में छोटे गुणांक का उपयोग कर संवेदनशीलता बढ़ाना और उच्च अस्थिरता में बड़े गुणांक का उपयोग कर झूठे सिग्नल कम करना।

-

बाजार स्थिति वर्गीकरण जोड़ना : ट्रेंडिंग बाजार और साइडवेज़ बाजार में अंतर करने के लिए तर्क जोड़ा जा सकता है, और विभिन्न बाजार स्थितियों में अलग-अलग ट्रेडिंग रणनीतियों और पैरामीटर सेटिंग्स का उपयोग किया जा सकता है। उदाहरण के लिए, साइडवेज़ बाजार में सुपरट्रेंड का गुणांक बढ़ाकर ट्रेडिंग आवृत्ति कम की जा सकती है।

-

पूंजी प्रबंधन का अनुकूलन : अस्थिरता या अपेक्षित जोखिम अनुपात के आधार पर प्रति ट्रेड पूंजी के अनुपात को गतिशील रूप से समायोजित किया जा सकता है, न कि निश्चित रूप से 10% पूंजी का उपयोग करके। यह ATR की गणना कर स्टॉप लॉस स्तर का अनुमान लगाकर और उसके अनुसार पोजीशन आकार निर्धारित करके किया जा सकता है।

-

समय फ़िल्टर जोड़ना : कुछ समय अवधि (जैसे बाजार खुलने और बंद होने से पहले) में अधिक अस्थिरता और झूठे सिग्नल हो सकते हैं, इन अवधियों में ट्रेडिंग से बचने के लिए समय फ़िल्टर जोड़ा जा सकता है।

निष्कर्ष

मल्टी-टाइमफ्रेम सुपरट्रेंड और गैन हाई-लो ब्रेकआउट रणनीति एक मात्रात्मक ट्रेडिंग प्रणाली है जो कई तकनीकी विश्लेषण उपकरणों को एकीकृत करती है, जो विभिन्न टाइमफ्रेम पर सुपरट्रेंड और गैन हाई-लो का विश्लेषण करके बाजार के अवसरों को पकड़ती है। रणनीति का मुख्य लाभ बहु-पुष्टि तंत्र और मल्टी-टाइमफ्रेम विश्लेषण है, जो प्रभावी रूप से शोर को फ़िल्टर करता है और सिग्नल की गुणवत्ता में सुधार करता है। हालांकि, इसमें पैरामीटर संवेदनशीलता, झूठे ब्रेकआउट और टाइमफ्रेम विरोध जैसे जोखिम भी हैं।

प्रवृत्ति शक्ति फ़िल्टर जोड़ने, निकास तंत्र को अनुकूलित करने, वॉल्यूम पुष्टि जोड़ने और अस्थिरता समायोजन शामिल करने जैसे तरीकों से रणनीति की मजबूती और अनुकूलन क्षमता को और बढ़ाया जा सकता है। विशेष रूप से पूंजी प्रबंधन तंत्र को बाजार स्थिति विश्लेषण के साथ जोड़ने से रणनीति के जोखिम-लाभ विशेषताओं में महत्वपूर्ण सुधार होने की उम्मीद है।

तकनीकी विश्लेषण पर आधारित मात्रात्मक रणनीतियों की तलाश करने वाले व्यापारियों के लिए, यह रणनीति एक मजबूत आधार प्रदान करती है, जिसे सीधे लागू किया जा सकता है या अधिक जटिल ट्रेडिंग सिस्टम के हिस्से के रूप में उपयोग किया जा सकता है। सबसे महत्वपूर्ण बात यह है कि व्यापारियों को अपनी जोखिम प्राथमिकताओं और बाजार समझ के आधार पर मापदंडों का पर्याप्त बैकटेस्टिंग और अनुकूलन करना चाहिए, ताकि सर्वोत्तम परिणाम प्राप्त हो सकें।

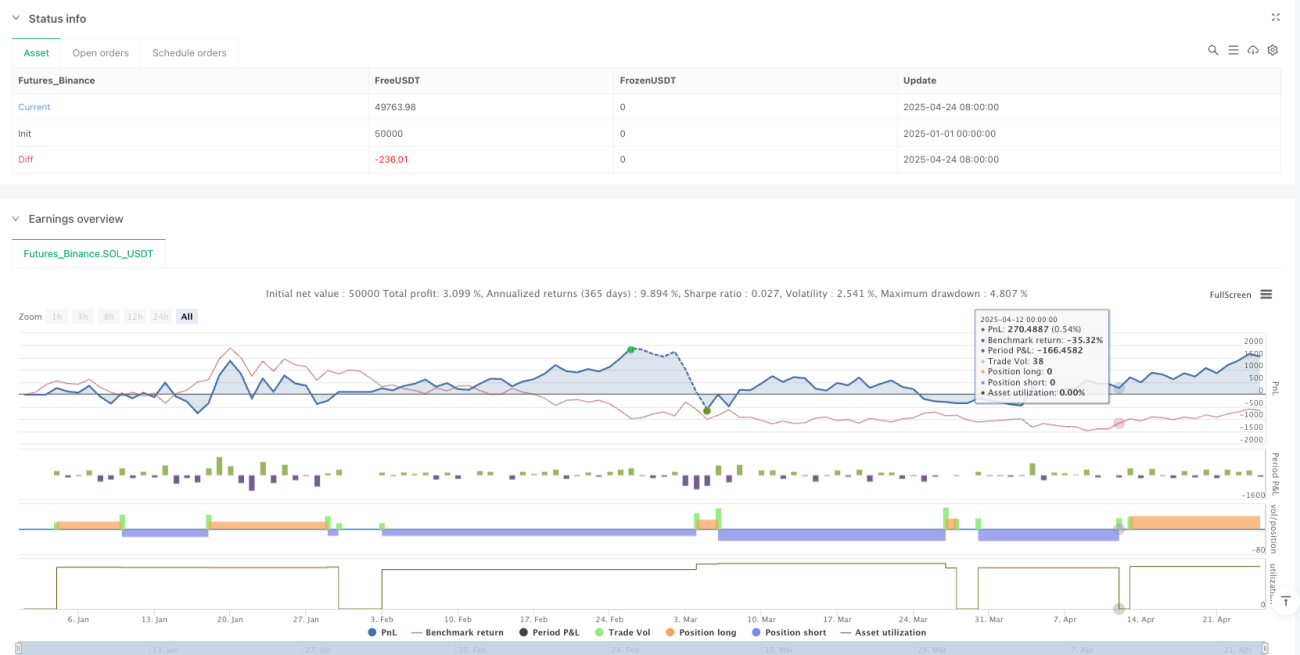

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MTF Supertrend + Gann HL Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1