अवलोकन

आरएसआई ओवरबॉय ओवरसोल्ड जोन गतिशीलता ब्रेकआउट क्वांटिटेशन रणनीति एक ट्रेडिंग प्रणाली है जो अपेक्षाकृत मजबूत सूचकांक (आरएसआई) पर आधारित है, जो बाजार की गतिशीलता में बदलाव और मूल्य ब्रेकआउट को पकड़ने पर केंद्रित है। इस रणनीति का मूल ईएमए और एसएमए फिल्टर के साथ ओवरबॉय ओवरसोल्ड जोन की पहचान करने के लिए समायोजित आरएसआई संकेतक के माध्यम से संकेत की गुणवत्ता को बढ़ाने के लिए है, और जोखिम को नियंत्रित करने के लिए सख्त समय खिड़की और दैनिक ट्रेडिंग सीमा लागू की गई है। यह रणनीति एक स्पष्ट लाभ लक्ष्य और स्टॉप-लॉस तंत्र का उपयोग करती है, जो दिन के भीतर और अल्पकालिक व्यापारियों के लिए उपयुक्त है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत आरएसआई को तटस्थ क्षेत्र से ओवरबॉट या ओवरसोल्ड क्षेत्र में तोड़ने पर कब्जा करना है, जो आमतौर पर संभावित मूल्य रुझान में बदलाव का संकेत देता है। इसे इस प्रकार लागू किया जाता हैः

-

समायोजित आरएसआई गणना: मानक 14 चक्र आरएसआई मूल्य को 50 से घटाकर, सूचक को 50 और + 50 के बीच उतार-चढ़ाव देता है, शून्य रेखा एक तटस्थ संदर्भ बिंदु है।

-

गतिशील थ्रेशोल्ड सेट करें: बाजार के रुझानों के आधार पर अलग-अलग केंद्र मान और उतार-चढ़ाव की सीमा निर्धारित करें, बुल और बियर वातावरण में स्वचालित रूप से सिग्नल ट्रिगर थ्रेड को समायोजित करें।

- बुल मार्किट सेंट्रलः +5 (जब कीमत SMA200 से ऊपर है)

- भालू बाजार का केंद्रः -5 ((जब कीमत SMA200 से नीचे है)

- अस्थिरता की सीमा ± 2

-

सिग्नल जनरेशन तर्क:

- मल्टी हेड सिग्नलः जब आरएसआई ने ओवरहेड को तोड़ दिया है (केन्द्र + अस्थिरता सीमा) और कीमत ईएमए से ऊपर है (जैसा कि सक्षम है)

- खाली सिर सिग्नलः जब आरएसआई समायोजन के बाद नीचे की ओर गिरता है (केंद्रित - उतार-चढ़ाव की सीमा) और कीमत ईएमए के नीचे है (जैसा कि सक्षम है)

-

लेन-देन प्रबंधन: रणनीति केवल निर्दिष्ट ट्रेडिंग समय के भीतर (डिफ़ॉल्ट 9:30 से 16:00 EST) निष्पादित की जाती है, और प्रति दिन अधिकतम ट्रेडिंग सेट की जा सकती है (डिफ़ॉल्ट 5 बार) ।

-

जोखिम नियंत्रणन्यूनतम उतार-चढ़ाव के आधार पर एक निश्चित स्टॉप पॉइंट (डिफ़ॉल्ट 50 टिक) और एक वैकल्पिक स्टॉप लॉस पॉइंट (डिफ़ॉल्ट 30 टिक) ।

रणनीतिक लाभ

-

बाजार के लिए अनुकूल: एसएमए 200 के माध्यम से बुल और बियर बाजारों को विभाजित करें, आरएसआई के केंद्र बिंदु को गतिशील रूप से समायोजित करें ताकि रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सके।

-

मल्टीफ़िल्टरिंग: ईएमए गतिशील फ़िल्टरिंग और एसएमए 200 प्रवृत्ति फ़िल्टरिंग के संयोजन के साथ, सिग्नल की गुणवत्ता में उल्लेखनीय सुधार हुआ है और झूठे ब्रेकडाउन को कम किया गया है।

-

सख्त समय प्रबंधनट्रेडिंग समय विंडो सेट करें, बाजार की अधिक अस्थिरता वाले उद्घाटन और समापन समय से बचें, और बाजार के सबसे अधिक तरल समय पर ध्यान केंद्रित करें।

-

जोखिम जोखिम नियंत्रण: दैनिक व्यापार सीमा और स्वचालित समापन और समापन के माध्यम से ओवर-ट्रेडिंग और रातोंरात जोखिम को रोकना।

-

दृश्य प्रतिक्रिया प्रणाली: रंग-कोडित मूल्य स्तंभों और दृश्य लेनदेन पैनल के माध्यम से, बाजार की स्थिति और प्रदर्शन की निगरानी प्रदान करता है।

-

लचीला पैरामीटर विन्यास: सभी महत्वपूर्ण पैरामीटर को इनपुट विकल्पों के माध्यम से समायोजित किया जा सकता है ताकि रणनीति विभिन्न प्रकार के लेनदेन और समय अवधि के लिए अनुकूल हो सके।

रणनीतिक जोखिम

-

फ़र्ज़ी घुसपैठ का खतराआरएसआई के टूटने से झूठे संकेत हो सकते हैं, विशेष रूप से बाजारों के क्षैतिज संरेखण में। समाधान के रूप में पुष्टि की शर्तों को जोड़ना है, जैसे कि मूल्य पैटर्न या लेनदेन की मात्रा की पुष्टि के साथ।

-

अति-अनुकूलन जोखिम: एकाधिक पैरामीटर सेटिंग्स ऐतिहासिक डेटा के ओवरफिटिंग का कारण बन सकती हैं। विभिन्न बाजार स्थितियों के तहत एक मजबूत पैरामीटर संयोजन खोजने के लिए परीक्षण करने की सिफारिश की जाती है।

-

बाजार पर्यावरण पर निर्भरता: रणनीति मजबूत प्रवृत्ति बाजार में बेहतर प्रदर्शन कर सकते हैं के रूप में अस्थिर बाजार. उपयोग करने से पहले वर्तमान बाजार की स्थिति का आकलन करना चाहिए, यदि आवश्यक हो तो पैरामीटर को समायोजित करने या व्यापार को निलंबित करना चाहिए.

-

फिक्स्ड स्टॉप लॉस सीमाटिक्स-आधारित फिक्स्ड स्टॉपलॉस सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकते हैं। एटीआर गुणांक जैसे अस्थिरता-आधारित गतिशील स्टॉपलॉस का उपयोग करने पर विचार करें।

-

समय सीमा: सख्त ट्रेडिंग समय विंडो में समय के बाहर उच्च गुणवत्ता वाले ट्रेडिंग अवसरों को याद किया जा सकता है। विभिन्न बाजारों के लिए अलग-अलग ट्रेडिंग विंडो स्थापित करने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशा

-

गतिशील थ्रेशोल्ड अनुकूलनवर्तमान में रणनीति में एक निश्चित अस्थिरता सीमा का उपयोग किया जाता है (जैसे कि एटीआर) और विभिन्न बाजार स्थितियों के लिए बाजार की अस्थिरता के आधार पर इसे गतिशील रूप से समायोजित करने पर विचार किया जा सकता है।

-

अस्थिर फ़िल्टर: एटीआर-आधारित अस्थिरता फ़िल्टरिंग को जोड़ना और बहुत कम अस्थिरता के दौरान ट्रेडिंग से बचना, जो क्षैतिज बाजारों में झूठे संकेतों को कम करने में मदद करता है।

-

बहु समय चक्र की पुष्टि करें: कई समय अवधि के लिए एकीकृत आरएसआई सिग्नल की पुष्टि करें, केवल जब कई समय अवधि आरएसआई दिशा एक ही हैं, तो एक व्यापार संकेत उत्पन्न करें, संकेत की गुणवत्ता में सुधार करें।

-

लेन-देन की मात्रा की पुष्टि के लिए तंत्रट्रेड वॉल्यूम की शर्तों को जोड़ना, जो ट्रेड वॉल्यूम में वृद्धि के साथ-साथ कीमतों में वृद्धि की आवश्यकता होती है, जिससे सिग्नल की विश्वसनीयता बढ़ जाती है।

-

मुनाफ़ा लॉक करने की व्यवस्था: गतिशील अनुवर्ती रोक को लागू करें, कीमतों को लाभप्रद दिशा में स्थानांतरित करने के साथ स्वचालित रूप से स्टॉप पोजीशन को समायोजित करें, कुछ लाभों को लॉक करें।

-

प्रवेश अनुकूलन: बाजार संरचना की शर्तों को बढ़ाएं (जैसे समर्थन / प्रतिरोध बिंदु), केवल महत्वपूर्ण कीमतों के माध्यम से प्रवेश करें, जीत की दर बढ़ाएं।

-

अनुकूलन पैरामीटर: बाजार की स्थिति के आधार पर आरएसआई की लंबाई और ईएमए चक्र को स्वचालित रूप से समायोजित करने के लिए एक तंत्र को लागू करना, जिससे रणनीति अधिक अनुकूल हो सके।

संक्षेप

आरएसआई ओवरबॉय ओवरसोल ब्लॉक की गतिशीलता के माध्यम से एक अच्छी तरह से संरचित ट्रेडिंग प्रणाली है, जो आरएसआई की गतिशीलता के माध्यम से, प्रवृत्ति फ़िल्टरिंग और सख्त जोखिम प्रबंधन के संयोजन के माध्यम से व्यापारियों को बाजार की गतिशीलता में बदलाव को पकड़ने के लिए एक प्रभावी उपकरण प्रदान करती है। इस रणनीति की अनूठी बात यह है कि इसकी गतिशील मूल्यह्रास समायोजन तंत्र समग्र बाजार की प्रवृत्ति के आधार पर स्वचालित रूप से सिग्नल मानकों को समायोजित करने में सक्षम है।

रणनीति के कई फ़िल्टरिंग तंत्र और सख्त ट्रेडिंग नियम झूठे संकेतों को प्रभावी रूप से कम करते हैं, जबकि लचीले पैरामीटर कॉन्फ़िगरेशन इसे विभिन्न ट्रेडिंग किस्मों और बाजार की स्थितियों के अनुकूल बनाते हैं। हालांकि, उपयोगकर्ताओं को आरएसआई-ब्रेकिंग रणनीति की अंतर्निहित सीमाओं को पहचानना चाहिए, विशेष रूप से क्षैतिज बाजार में प्रदर्शन।

इस रणनीति की स्थिरता और अनुकूलनशीलता को और भी बढ़ाया जा सकता है, जैसे कि गतिशील थ्रेड समायोजन, बहु-समय चक्र की पुष्टि और अस्थिरता फ़िल्टरिंग के रूप में अनुशंसित अनुकूलन दिशाओं के माध्यम से। कुल मिलाकर, यह एक रणनीतिक ढांचा है जो सिग्नल गुणवत्ता और जोखिम नियंत्रण को संतुलित करता है, जो मध्यम और अल्पकालिक व्यापारियों के लिए दिन के संचालन के लिए उपयुक्त है।

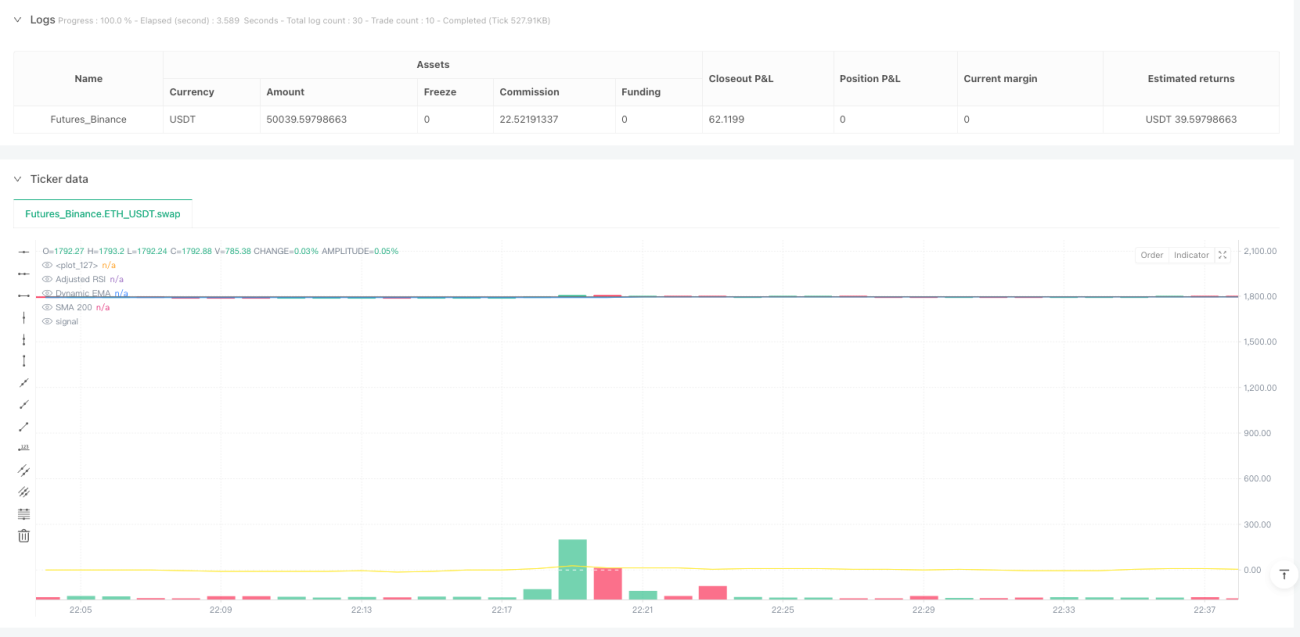

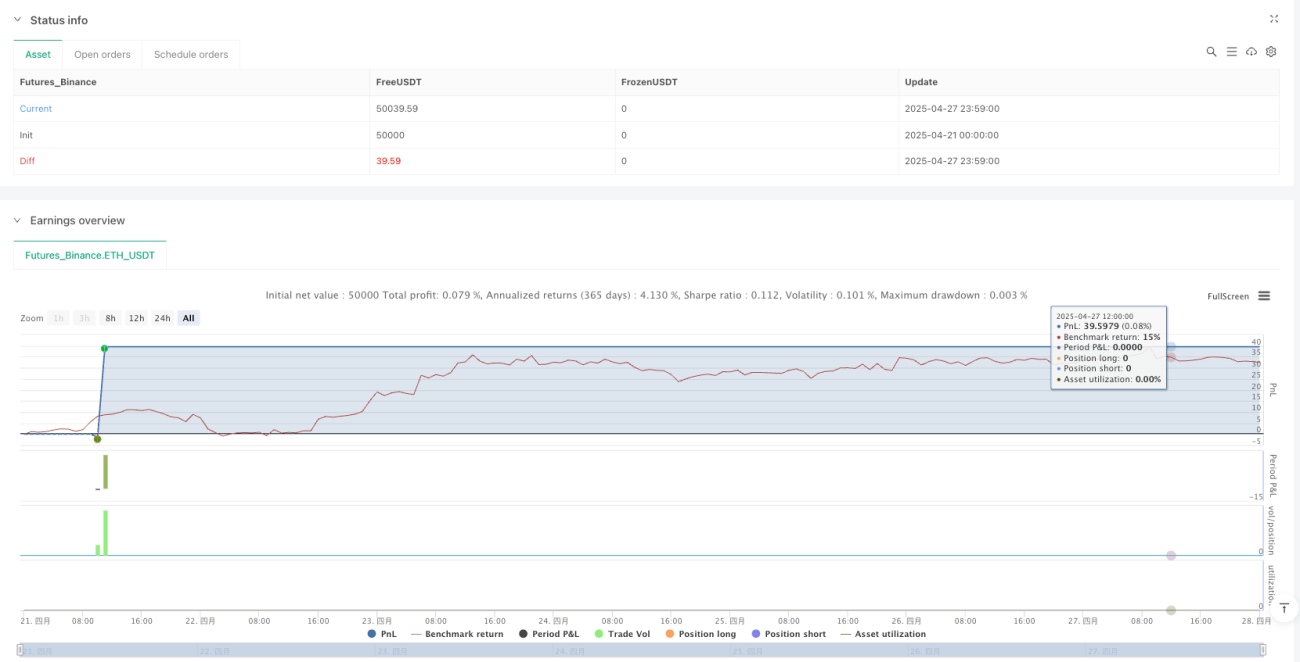

/*backtest

start: 2025-04-21 00:00:00

end: 2025-04-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy('RSI SR OB Breakouts Strategy PRO (coffeshopcrypto)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, max_bars_back=200, max_boxes_count=200, precision=2)

// === Inputs ===- 1