अवलोकन

डायनामिक मूविंग एवरेज क्रॉसओवर ट्रेंड ट्रैकिंग और रिवर्सल रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो मूल्य और मूविंग एवरेज के बीच संबंध पर आधारित है। यह रणनीति मूविंग एवरेज की दिशा और मूल्य के ब्रेकआउट के आधार पर ट्रेडिंग सिग्नल निर्धारित करती है, और इसमें गतिशील लाभ-लक्ष्य और स्टॉप-लॉस तंत्र शामिल है। इसका मुख्य विचार बढ़ती प्रवृत्ति में लॉन्ग (खरीदारी) और घटती प्रवृत्ति में शॉर्ट (बिक्री) करना है, सटीक प्रवेश और निकास नियमों के माध्यम से जोखिम का प्रबंधन करना, ताकि अस्थिर बाजार में केवल खरीद-और-होल्ड रणनीति की तुलना में बेहतर प्रदर्शन प्राप्त किया जा सके।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित मुख्य सिद्धांतों पर आधारित है:

-

गतिशील प्रवृत्ति निर्णय तंत्र: रणनीति मूविंग एवरेज (वैकल्पिक रूप से SMA, EMA या VWMA) की दिशा में परिवर्तन का उपयोग करके बाजार की प्रवृत्ति का निर्धारण करती है। जब मूविंग एवरेज एक निर्धारित सीमा (डिफ़ॉल्ट 0.25%) से ऊपर बढ़ता है, तो इसे बढ़ती प्रवृत्ति माना जाता है; जब यह उसी सीमा से नीचे गिरता है, तो इसे घटती प्रवृत्ति माना जाता है।

-

सटीक प्रवेश शर्तें:

- लॉन्ग शर्त: ट्रेडिंग अवधि के दौरान, जब मूविंग एवरेज बढ़ती प्रवृत्ति में हो और मूल्य मूविंग एवरेज के ऊपर एक निश्चित प्रतिशत को पार कर जाए, तब प्रवेश करें।

- लॉन्ग पुनः प्रवेश: जब अभी भी बढ़ती प्रवृत्ति में हो, लेकिन मूल्य मूविंग एवरेज के करीब (MA के 1.01 गुना के भीतर) वापस आ जाए, तब पुनः प्रवेश का अवसर प्रदान करता है।

- शॉर्ट शर्त: ट्रेडिंग अवधि के दौरान, जब मूविंग एवरेज घटती प्रवृत्ति में हो और मूल्य मूविंग एवरेज के नीचे एक निश्चित प्रतिशत को तोड़ दे, तब प्रवेश करें।

- शॉर्ट पुनः प्रवेश: जब अभी भी घटती प्रवृत्ति में हो और मूल्य मूविंग एवरेज के करीब (MA के 0.998 गुना से ऊपर) वापस उछल जाए, तब पुनः प्रवेश का अवसर प्रदान करता है।

-

बहु-स्तरीय निकास तंत्र:

- लॉन्ग निकास: जब मूल्य अपने उच्चतम बिंदु से एक निश्चित प्रतिशत (डिफ़ॉल्ट 1%) तक वापस आ जाए या मूविंग एवरेज के नीचे गिर जाए, तब बाहर निकलें।

- शॉर्ट निकास: जब मूल्य अपने निम्नतम बिंदु से एक निश्चित प्रतिशत (डिफ़ॉल्ट 0.5%) तक उछल जाए या मूविंग एवरेज के ऊपर बढ़ जाए, तब बाहर निकलें।

- शॉर्ट हार्ड स्टॉप-लॉस: शॉर्ट के जोखिम को नियंत्रित करने के लिए, प्रवेश मूल्य के ऊपर एक निश्चित प्रतिशत (डिफ़ॉल्ट 1.5%) पर एक हार्ड स्टॉप-लॉस सेट किया जाता है।

-

समय फ़िल्टर: रणनीति में ट्रेडिंग अवधि फ़िल्टर शामिल है, जो डिफ़ॉल्ट रूप से केवल 9:30 से 15:15 के बीच ट्रेडिंग की अनुमति देता है, ताकि गैर-ट्रेडिंग अवधि के उतार-चढ़ाव के प्रभाव से बचा जा सके।

-

बैकटेस्ट समय सीमा: उपयोगकर्ता बैकटेस्ट की प्रारंभ और समाप्ति तिथियाँ अनुकूलित कर सकते हैं, जिससे विभिन्न बाजार परिस्थितियों में रणनीति के प्रदर्शन का मूल्यांकन करना आसान हो जाता है।

रणनीति के लाभ

गहराई से विश्लेषण करने पर, इस रणनीति में निम्नलिखित महत्वपूर्ण लाभ हैं:

-

अनुकूली बाजार वातावरण: गतिशील मूविंग एवरेज दिशा निर्णय के माध्यम से, रणनीति स्वचालित रूप से बाजार की प्रवृत्ति के अनुसार ट्रेडिंग दिशा को समायोजित कर सकती है, जो विभिन्न बाजार वातावरणों के अनुकूल है।

-

सूक्ष्म जोखिम नियंत्रण: रणनीति में बहु-स्तरीय जोखिम नियंत्रण तंत्र डिज़ाइन किया गया है, जिसमें प्रवृत्ति फ़िल्टर, रिट्रेसमेंट निकास, मूविंग एवरेज क्रॉसओवर निकास और हार्ड स्टॉप-लॉस शामिल हैं, जो बड़े नुकसान को प्रभावी ढंग से रोकते हैं।

-

समायोज्य प्रतिक्रिया संवेदनशीलता: मूविंग एवरेज के प्रकार (SMA/EMA/VWMA), गणना आधार (क्लोज़/OHLC/4 आदि) और लंबाई पैरामीटर को समायोजित करके, उपयोगकर्ता बाजार के उतार-चढ़ाव के प्रति रणनीति की प्रतिक्रिया संवेदनशीलता को अनुकूलित कर सकते हैं।

-

विविध प्रवेश अवसर: रणनीति न केवल मुख्य ब्रेकआउट प्रवेश सिग्नल प्रदान करती है, बल्कि पुलबैक के दौरान पुनः प्रवेश तंत्र भी शामिल करती है, जिससे ट्रेडिंग अवसर बढ़ते हैं और औसत प्रवेश मूल्य में सुधार होता है।

-

दृश्य ट्रेडिंग स्थिति: कोड में ट्रेडिंग स्थिति लेबल और प्रवेश/निकास चिह्न शामिल हैं, जो रणनीति के निष्पादन को स्पष्ट रूप से प्रदर्शित करते हैं, जिससे विश्लेषण और अनुकूलन में आसानी होती है।

-

पूर्ण अलर्ट सिस्टम: अंतर्निहित ट्रेडिंग सिग्नल अलर्ट फ़ंक्शन, जो रीयल-टाइम मॉनिटरिंग और अनुस्मारक का समर्थन करता है, रणनीति निष्पादन दक्षता में सुधार करता है।

रणनीति जोखिम

हालांकि यह रणनीति व्यापक रूप से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

साइडवेज़ बाजार में गलत सिग्नल: साइडवेज़ या कंसोलिडेटिंग बाजार में, मूविंग एवरेज की दिशा बार-बार बदल सकती है, जिससे अत्यधिक ट्रेड और नुकसान हो सकता है। समाधान दिशा पुष्टि सीमा बढ़ाना या अन्य संकेतकों को एकीकृत करना है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स पर अत्यधिक निर्भर है, जैसे मूविंग एवरेज की लंबाई और विभिन्न सीमा प्रतिशत। विभिन्न ट्रेडिंग इंस्ट्रूमेंट्स को अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है, जिसके लिए पर्याप्त पैरामीटर ऑप्टिमाइज़ेशन की आवश्यकता होती है।

-

वॉल्यूम पुष्टि का अभाव: वर्तमान रणनीति मुख्य रूप से मूल्य और मूविंग एवरेज संबंध पर आधारित है, और वॉल्यूम कारक पर विचार नहीं करती है, जिससे कम वॉल्यूम वातावरण में भ्रामक सिग्नल उत्पन्न हो सकते हैं।

-

ट्रेडिंग अवधि सीमा के कारण गैप जोखिम: रणनीति विशिष्ट समय सीमा में ट्रेडिंग तक सीमित है, जो रात भर या ट्रेडिंग अवधि के बाहर महत्वपूर्ण बाजार परिवर्तनों, विशेष रूप से मूल्य गैप, का सामना करने में असमर्थ हो सकती है।

-

प्रवृत्ति उलटने पर विलंबित प्रतिक्रिया: हालांकि गतिशील प्रवृत्ति निर्णय तंत्र मौजूद है, फिर भी अचानक भारी प्रवृत्ति उलटने पर प्रतिक्रिया में देरी हो सकती है, और तेजी से उलटने वाले बाजार में बड़ी गिरावट आ सकती है।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

मोमेंटम संकेतकों का एकीकरण: सिग्नल पुष्टि प्रणाली में RSI, MACD जैसे मोमेंटम संकेतकों को शामिल करें, ताकि प्रवृत्ति निर्धारण की सटीकता में सुधार हो और गलत सिग्नल कम हों। इसका कारण यह है कि शुद्ध मूल्य ब्रेकआउट कभी-कभी गलत निर्णय का कारण बन सकता है, जबकि मोमेंटम संकेतक अतिरिक्त पुष्टि प्रदान कर सकते हैं।

-

अनुकूली अस्थिरता घटक जोड़ना: बाजार की अस्थिरता के अनुसार प्रवेश सीमा और स्टॉप-लॉस आकार को गतिशील रूप से समायोजित करें; उच्च अस्थिरता वातावरण में सीमा आवश्यकताओं को बढ़ाएं और ट्रिगर आवृत्ति कम करें; कम अस्थिरता वातावरण में सीमा कम करें और संवेदनशीलता बढ़ाएं।

-

वॉल्यूम फ़िल्टर जोड़ना: वॉल्यूम पुष्टि तंत्र शामिल करें, जिसमें मूल्य ब्रेकआउट के साथ वॉल्यूम में वृद्धि की आवश्यकता हो, ताकि कम वॉल्यूम वातावरण में कमजोर ब्रेकआउट सिग्नल को फ़िल्टर किया जा सके।

-

धन प्रबंधन अनुकूलन: ट्रेडिंग प्रदर्शन, गिरावट की सीमा और जीत दर के आधार पर स्थिति के आकार को गतिशील रूप से समायोजित करें; उच्च आत्मविश्वास वाले सिग्नल पर स्थिति बढ़ाएं और उच्च अनिश्चितता वाले समय पर स्थिति कम करें।

-

समय सीमा संश्लेषण: कई समय सीमाओं के सिग्नल को मिलाएं, उदाहरण के लिए, केवल तभी ट्रेड करें जब दैनिक और घंटे के चार्ट की प्रवृत्ति संरेखित हो, जिससे सिस्टम की मजबूती में सुधार हो।

-

चरणबद्ध स्थिति निर्माण और समापन रणनीति: चरणबद्ध प्रवेश और निकास तंत्र लागू करें, एकल-बिंदु प्रवेश जोखिम से बचें, और आंशिक लाभ बुकिंग के माध्यम से लाभ की रक्षा करें।

सारांश

डायनामिक मूविंग एवरेज क्रॉसओवर ट्रेंड ट्रैकिंग और रिवर्सल रणनीति एक सुव्यवस्थित ट्रेडिंग सिस्टम है। गतिशील प्रवृत्ति निर्धारण, लचीली प्रवेश शर्तों और बहु-स्तरीय जोखिम प्रबंधन के माध्यम से, यह व्यापारियों को बाजार के उतार-चढ़ाव से निपटने के लिए एक व्यवस्थित उपकरण प्रदान करता है। इसकी सबसे बड़ी विशेषता ट्रेंड फॉलोइंग और पुलबैक प्रवेश के लाभों का संयोजन है, जो बड़ी प्रवृत्ति का सम्मान करते हुए, सटीक प्रवेश बिंदुओं के माध्यम से जोखिम को नियंत्रित करता है।

यह रणनीति विशेष रूप से मध्यम से दीर्घकालिक उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है। व्यापारी मूविंग एवरेज के प्रकार, लंबाई और विभिन्न सीमा पैरामीटर को समायोजित करके, रणनीति को विभिन्न ट्रेडिंग इंस्ट्रूमेंट्स के अनुकूल बना सकते हैं। हालांकि पैरामीटर संवेदनशीलता और साइडवेज़ बाजार में गलत सिग्नल जैसे जोखिम मौजूद हैं, लेकिन सुझाए गए अनुकूलन दिशाओं, जैसे मोमेंटम संकेतकों का एकीकरण, अस्थिरता समायोजन और बहु-समय सीमा पुष्टि, के माध्यम से रणनीति की मजबूती और अनुकूलनशीलता को और बेहतर बनाया जा सकता है।

कुल मिलाकर, यह रणनीति व्यापारियों को एक संरचित मात्रात्मक ट्रेडिंग ढांचा प्रदान करती है, जिसमें सही पैरामीटर कॉन्फ़िगरेशन और उचित जोखिम प्रबंधन के तहत, पारंपरिक खरीद-और-होल्ड रणनीति की तुलना में बेहतर जोखिम-समायोजित रिटर्न प्राप्त करने की क्षमता है।

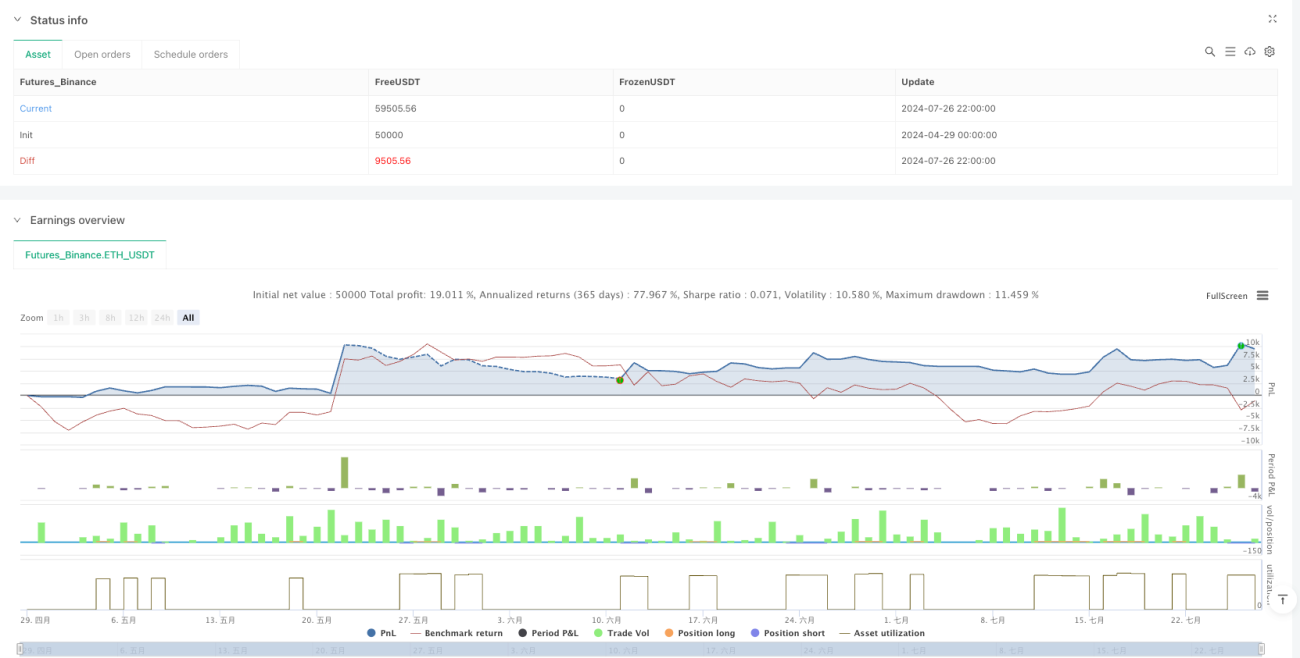

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1