अवलोकन

शून्य-लैग रैखिक प्रतिगमन मूविंग एवरेज और झूमर निकास प्रवृत्ति अनुसरण रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो शून्य-लैग रैखिक प्रतिगमन मूविंग एवरेज (ZLSMA) और झूमर निकास (CE) संकेतकों को जोड़ती है। यह रणनीति मुख्य रूप से मूल्य और ZLSMA की सापेक्ष स्थिति के साथ-साथ CE संकेतक की दिशा में परिवर्तन के आधार पर प्रवेश के अवसर निर्धारित करती है, और यह एक विशिष्ट प्रवृत्ति अनुसरण प्रकार की रणनीति है। यह रणनीति 15 मिनट के समय फ्रेम पर सर्वोत्तम प्रदर्शन करती है, जो सिग्नल गति और प्रवृत्ति फ़िल्टरिंग के बीच एक अच्छा संतुलन प्रदान करती है। मूल्य प्रवृत्तियों की सटीक पकड़ और अस्थिरता की सटीक निगरानी के माध्यम से, यह रणनीति बाजार में स्पष्ट प्रवृत्ति होने पर अच्छा लाभ कमा सकती है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत दो मुख्य संकेतकों के समन्वय पर आधारित है:

-

शून्य-लैग रैखिक प्रतिगमन मूविंग एवरेज (ZLSMA):

- ZLSMA पारंपरिक रैखिक प्रतिगमन मूविंग एवरेज (LSMA) का एक बेहतर संस्करण है, जो दो बार रैखिक प्रतिगमन गणना करके लैग को समाप्त करता है, जिससे यह मूल्य परिवर्तनों पर तेज़ी से प्रतिक्रिया कर सकता है।

- गणना विधि: पहले मूल्य का रैखिक प्रतिगमन मान (LSMA) गणना करें, फिर LSMA का रैखिक प्रतिगमन मान (LSMA2) गणना करें, और अंत में LSMA में (LSMA - LSMA2) जोड़कर ZLSMA प्राप्त करें।

- कोड में समायोज्य पैरामीटर सेट किए गए हैं, जिसमें लंबाई (डिफ़ॉल्ट 200 चक्र), ऑफ़सेट और डेटा स्रोत (डिफ़ॉल्ट रूप से समाप्ति मूल्य) शामिल हैं।

-

झूमर निकास (Chandelier Exit):

- CE एक अस्थिरता-आधारित ट्रेलिंग स्टॉप संकेतक है, जो गतिशील स्टॉप-लॉस स्तर निर्धारित करने के लिए ATR (औसत सत्य सीमा) का उपयोग करता है।

- लॉन्ग स्टॉप-लॉस गणना: उच्चतम मूल्य माइनस ATR गुणक (डिफ़ॉल्ट 2.0)।

- शॉर्ट स्टॉप-लॉस गणना: न्यूनतम मूल्य प्लस ATR गुणक।

- मूल्य में परिवर्तन के अनुसार स्टॉप-लॉस स्तर गतिशील रूप से समायोजित होते हैं, जिससे ट्रेलिंग स्टॉप प्रभाव उत्पन्न होता है।

- जब मूल्य स्टॉप-लॉस स्तर को पार करता है, तो संकेतक की दिशा बदल जाती है और ट्रेडिंग सिग्नल उत्पन्न होता है।

रणनीति के ट्रेडिंग तर्क इस प्रकार हैं:

- लॉन्ग प्रवेश की शर्त: CE दिशा शॉर्ट से लॉन्ग में बदलती है (buySignal_ce) और मूल्य ZLSMA के ऊपर है।

- शॉर्ट प्रवेश की शर्त: CE दिशा लॉन्ग से शॉर्ट में बदलती है (sellSignal_ce) और मूल्य ZLSMA के नीचे है।

- रणनीति नई स्थिति खोलने से पहले किसी भी विपरीत स्थिति को बंद कर देती है, जिससे स्थिति की दिशा का स्वच्छ परिवर्तन सुनिश्चित होता है।

यह रणनीति मूलतः प्रवृत्ति पुष्टि (ZLSMA) को अस्थिरता ट्रेलिंग स्टॉप (CE) के साथ जोड़ती है, और केवल तब ट्रेडिंग सिग्नल ट्रिगर करती है जब दोनों शर्तें एक साथ पूरी होती हैं, जिससे झूठे सिग्नल प्रभावी रूप से कम हो जाते हैं।

रणनीति के लाभ

कोड के गहन विश्लेषण के माध्यम से, इस रणनीति के निम्नलिखित स्पष्ट लाभ हैं:

-

दोहरी पुष्टि तंत्र: रणनीति में CE दिशा सिग्नल और ZLSMA के सापेक्ष मूल्य की स्थिति दोनों को एक साथ पूरा करना आवश्यक है, जिससे सिग्नल की विश्वसनीयता में काफी वृद्धि होती है।

-

उच्च अनुकूलन क्षमता:

- ZLSMA में कम लैग है, जो मूल्य परिवर्तनों पर तेज़ी से प्रतिक्रिया कर सकता है।

- CE ATR पर आधारित है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप-लॉस स्थिति को समायोजित कर सकता है, विभिन्न अस्थिरता वातावरण में अनुकूलन क्षमता बनाए रखता है।

-

प्रवृत्ति अनुसरण और जोखिम नियंत्रण में संतुलन:

- ZLSMA मध्यम से दीर्घकालिक प्रवृत्ति की दिशा की पुष्टि करने में मदद करता है।

- CE अस्थिरता-अनुकूल निकास तंत्र प्रदान करता है, जो गिरावट को प्रभावी ढंग से नियंत्रित करता है।

-

समायोज्य पैरामीटर: रणनीति में कई समायोज्य पैरामीटर प्रदान किए गए हैं, जिनमें ZLSMA लंबाई, CE का ATR चक्र और गुणक शामिल हैं, जिन्हें विभिन्न बाजार वातावरण और ट्रेडिंग उत्पादों के अनुसार अनुकूलित किया जा सकता है।

-

स्वच्छ दिशा परिवर्तन: रणनीति नई दिशा में प्रवेश करने से पहले पहले विपरीत स्थिति को बंद कर देती है, जिससे एक साथ लॉन्ग और शॉर्ट स्थिति रखने की स्थिति से बचा जाता है और ट्रेडिंग दिशा स्पष्ट होती है।

-

अस्थिरता-आधारित जोखिम प्रबंधन: ATR का उपयोग अस्थिरता माप के रूप में किया जाता है, जिससे स्टॉप-लॉस स्थिति बाजार की वास्तविक अस्थिरता से मेल खाती है, और निश्चित स्टॉप-लॉस के बहुत तंग या बहुत ढीले होने की समस्या से बचा जाता है।

रणनीति के जोखिम

हालांकि यह रणनीति उचित रूप से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

सीमा में उतार-चढ़ाव वाले बाजार में खराब प्रदर्शन:

- प्रवृत्ति अनुसरण रणनीति के रूप में, जब बाजार में स्पष्ट प्रवृत्ति नहीं होती है, तो बार-बार झूठे सिग्नल उत्पन्न हो सकते हैं।

- क्षैतिज रूप से चलने वाला बाजार बार-बार प्रवेश और निकास का कारण बन सकता है, जिससे अत्यधिक ट्रेडिंग लागत उत्पन्न हो सकती है।

-

पैरामीटर संवेदनशीलता:

- ZLSMA की लंबाई (डिफ़ॉल्ट 200) बड़ी है, जिससे सिग्नल में देरी हो सकती है।

- CE के ATR गुणक का अनुचित सेटिंग स्टॉप-लॉस को बहुत ढीला (समय पर निकास से चूकना) या बहुत तंग (बार-बार हिल जाना) बना सकता है।

-

प्रारंभिक स्टॉप-लॉस तंत्र की कमी: रणनीति मुख्य रूप से CE को गतिशील स्टॉप-लॉस के रूप में उपयोग करती है, लेकिन स्पष्ट प्रारंभिक स्टॉप-लॉस सेटिंग का अभाव है, जिससे बाजार में अचानक भारी उतार-चढ़ाव के दौरान बड़ा नुकसान हो सकता है।

-

एकल समय फ्रेम की सीमा: रणनीति केवल 15 मिनट के समय फ्रेम पर अनुकूलित है, जिसमें बहु-समय फ्रेम पुष्टि का अभाव है, जिससे बड़े समय फ्रेम के महत्वपूर्ण प्रवृत्ति सूचना से चूक सकती है।

-

ट्रेडिंग आवृत्ति और लागत संतुलन: CE संकेतक की दिशा में परिवर्तन बार-बार हो सकता है, विशेष रूप से ATR चक्र छोटा सेट होने पर (डिफ़ॉल्ट 1), जिससे अत्यधिक ट्रेडिंग हो सकती है।

इन जोखिमों के लिए, निम्नलिखित समाधान सुझाए जाते हैं:

- स्पष्ट रूप से सीमा में उतार-चढ़ाव वाले बाजार में रणनीति का संचालन रोकना।

- विभिन्न बाजार वातावरण के अनुसार पैरामीटर को गतिशील रूप से समायोजित करना।

- अतिरिक्त सुरक्षा के रूप में प्रारंभिक निश्चित स्टॉप-लॉस जोड़ना।

- बहु-समय फ्रेम पुष्टि तंत्र शामिल करना।

- न्यूनतम होल्डिंग समय या सिग्नल फ़िल्टर सेट करके अत्यधिक ट्रेडिंग कम करना।

रणनीति अनुकूलन दिशा

कोड विश्लेषण के आधार पर, इस रणनीति में निम्नलिखित अनुकूलन दिशाएँ हैं:

-

बहु-समय फ्रेम पुष्टि:

- उच्च समय फ्रेम की प्रवृत्ति पुष्टि शामिल करें, उदाहरण के लिए 1 घंटा या 4 घंटे का ZLSMA दिशा, और केवल तब ट्रेड करें जब उच्च और निम्न समय फ्रेम की प्रवृत्ति संरेखित हो।

- इससे बड़ी प्रवृत्ति के विपरीत कार्य करने की संभावना कम होगी और जीत दर में सुधार होगा।

-

सिग्नल फ़िल्टर में वृद्धि:

- अतिरिक्त फ़िल्टरिंग शर्तें जोड़ें, जैसे वॉल्यूम पुष्टि, मोमेंटम संकेतक, या महत्वपूर्ण समर्थन/प्रतिरोध स्तरों का निर्णय।

- RSI या MACD जैसे संकेतकों को शामिल करने पर विचार करें, और केवल ओवरबॉट या ओवरसोल्ड क्षेत्र से बाहर होने पर ही स्थिति खोलें।

- इससे झूठे सिग्नल कम होंगे और सिग्नल गुणवत्ता में सुधार होगा।

-

गतिशील पैरामीटर अनुकूलन:

- बाजार की अस्थिरता स्थिति के अनुसार ZLSMA लंबाई और CE के ATR गुणक को गतिशील रूप से समायोजित करें।

- उच्च अस्थिरता वाले बाजार में बार-बार निकास से बचने के लिए बड़े ATR गुणक का उपयोग करें, और कम अस्थिरता वाले बाजार में इसके विपरीत करें।

- पैरामीटर को स्वचालित रूप से समायोजित करने के लिए VIX या ATR परिवर्तन दर जैसे अस्थिरता संकेतकों के उपयोग पर विचार करें।

-

स्टॉप-लॉस रणनीति में सुधार:

- पहली सुरक्षा के रूप में निश्चित प्रारंभिक स्टॉप-लॉस जोड़ें।

- आंशिक लाभ लॉकिंग तंत्र लागू करें, उदाहरण के लिए एक भाग को जोखिम-मुक्त स्थिति में स्थानांतरित करना।

- समर्थन और प्रतिरोध स्तरों पर आधारित बुद्धिमान स्टॉप-लॉस सेटिंग पर विचार करें।

-

स्थिति प्रबंधन अनुकूलन:

- वर्तमान में रणनीति निश्चित अनुपात स्थिति (100% इक्विटी) का उपयोग करती है, इसे अस्थिरता या जीत दर पर आधारित गतिशील स्थिति प्रबंधन में बदला जा सकता है।

- पिरामिड एडिंग या आंशिक बिक्री तंत्र शामिल करें, प्रवृत्ति मजबूत होने पर स्थिति बढ़ाएँ और कमजोर होने पर घटाएँ।

- इससे लाभदायक प्रवृत्ति को अधिकतम करने और गिरावट को न्यूनतम करने में मदद मिलेगी।

-

सिग्नल पुष्टि समय:

- वर्तमान में रणनीति कैंडलस्टिक के समापन पर सिग्नल की पुष्टि करती है, इसे कई चक्रों तक सिग्नल बने रहने की आवश्यकता पर विचार करें ताकि शोर का प्रभाव कम हो।

- या अतिरिक्त पुष्टि के रूप में मूल्य क्रिया पैटर्न (जैसे ब्रेकआउट पुष्टि, रिवर्सल पैटर्न) का उपयोग करें।

सारांश

शून्य-लैग रैखिक प्रतिगमन मूविंग एवरेज और झूमर निकास प्रवृत्ति अनुसरण रणनीति तकनीकी विश्लेषण और जोखिम प्रबंधन को जोड़ने वाली एक पूर्ण ट्रेडिंग प्रणाली है। कम लैग वाले ZLSMA और अस्थिरता-आधारित CE संकेतकों को संयोजित करके, यह रणनीति प्रभावी रूप से बाजार की प्रवृत्तियों को पकड़ सकती है और गतिशील जोखिम नियंत्रण तंत्र प्रदान कर सकती है। रणनीति का दोहरी पुष्टि तंत्र सिग्नल की विश्वसनीयता में काफी वृद्धि करता है, और इसकी अनुकूली प्रकृति इसे विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखने में सक्षम बनाती है।

हालांकि रणनीति सीमा में उतार-चढ़ाव वाले बाजार में खराब प्रदर्शन कर सकती है, लेकिन बहु-समय फ्रेम पुष्टि, सिग्नल फ़िल्टर में वृद्धि, पैरामीटर अनुकूलन और स्टॉप-लॉस रणनीति में सुधार जैसे उपायों के माध्यम से इसके प्रदर्शन को और बेहतर किया जा सकता है। विशेष रूप से गतिशील स्थिति प्रबंधन और बुद्धिमान स्टॉप-लॉस सेटिंग का शामिल करना उच्च जीत दर बनाए रखते हुए जोखिम को नियंत्रित करने में मदद करेगा।

कुल मिलाकर, यह एक उचित रूप से डिज़ाइन की गई, स्पष्ट तर्क वाली प्रवृत्ति अनुसरण रणनीति है, जो शास्त्रीय तकनीकी विश्लेषण के सिद्धांतों को दर्शाती है और साथ ही आधुनिक मात्रात्मक ट्रेडिंग के जोखिम प्रबंधन विचारों को शामिल करती है। निरंतर अनुकूलन और उचित पैरामीटर समायोजन के साथ, इस रणनीति में विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन प्राप्त करने की क्षमता है।

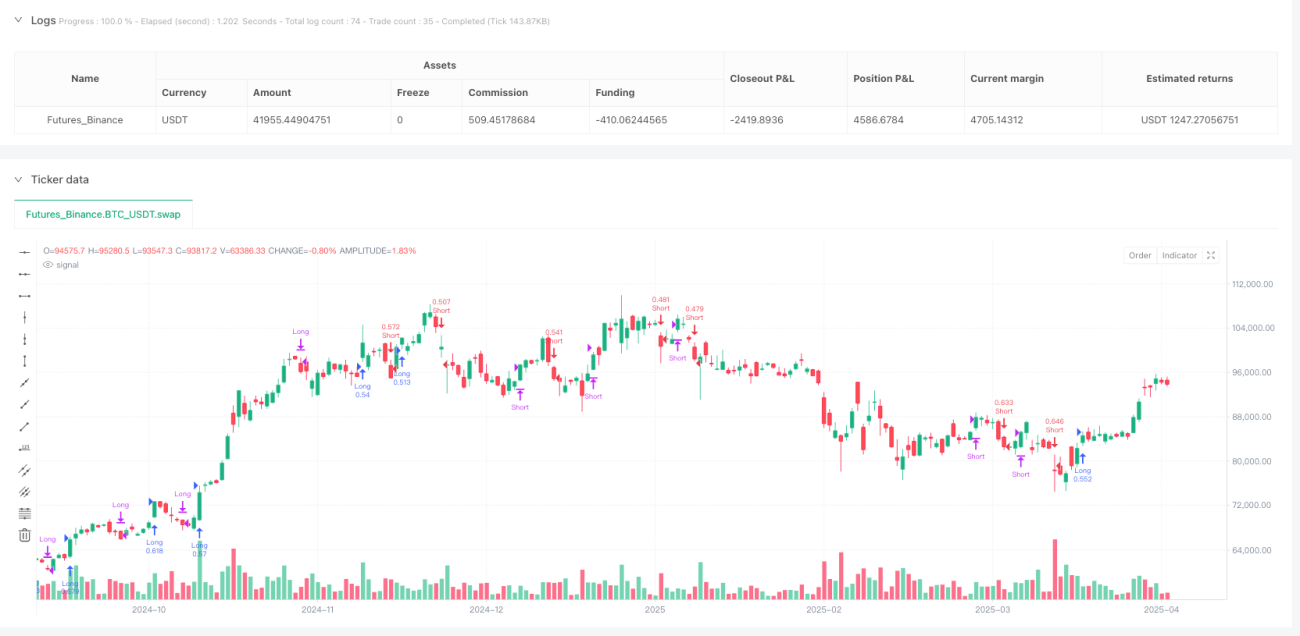

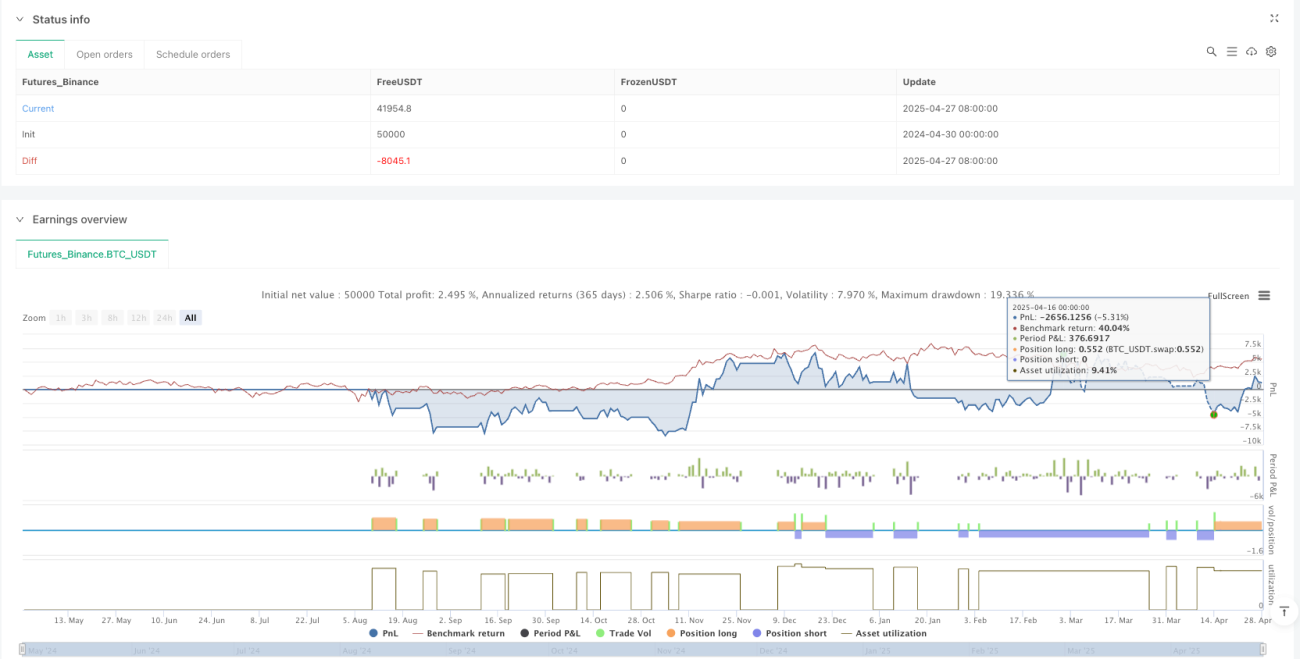

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script® strategy uses the Zero-Lag LSMA (ZLSMA) and a Chandelier Exit (CE) mechanism.

// It enters long or short trades based on CE direction signals, confirmed by the position of price relative to ZLSMA.

// Long trades only trigger if price is above ZLSMA; short trades only if price is below it.

- 1