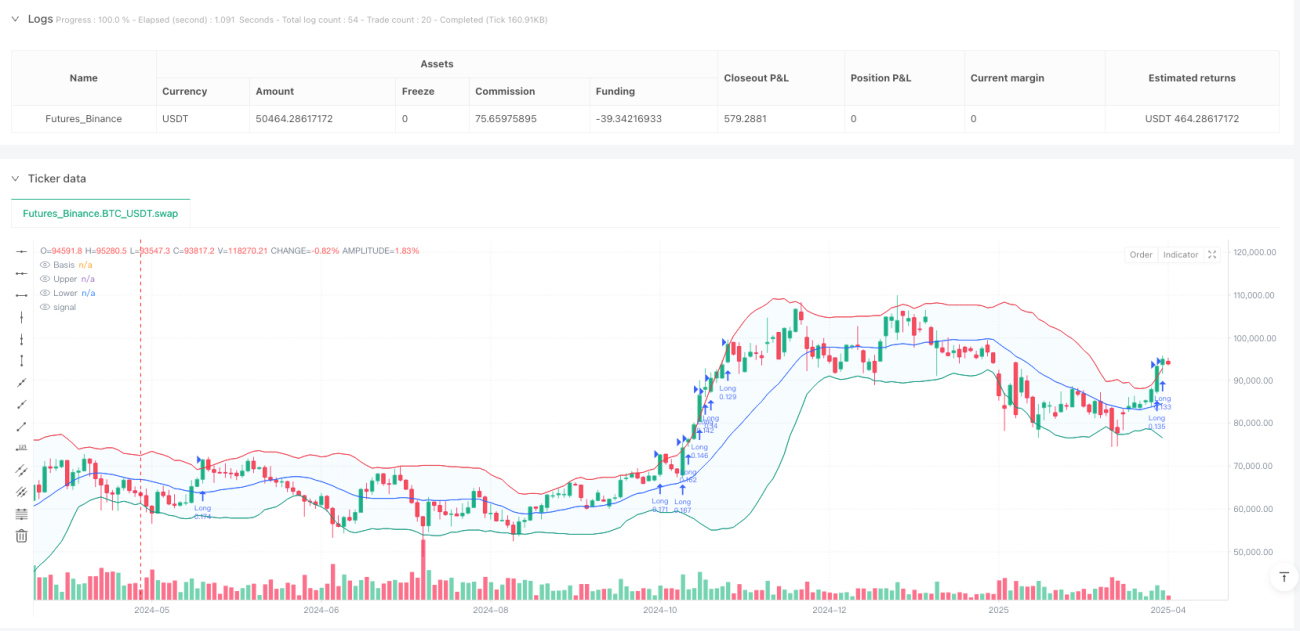

अवलोकन

डायनामिक ब्रेकआउट बैंड विथ एडेप्टिव ट्रेलिंग स्टॉप लॉस स्ट्रैटेजी एक मूल्य-आधारित ट्रेंड-फॉलोइंग सिस्टम है जो बोलिंजर बैंड के ऊपरी बैंड के ब्रेकआउट पर काम करता है। यह बोलिंजर बैंड इंडिकेटर की अस्थिरता विश्लेषण और एटीआर (औसत ट्रू रेंज) इंडिकेटर की डायनामिक ट्रेलिंग स्टॉप लॉस सुविधा को जोड़ता है। यह रणनीति मुख्य रूप से तब लॉन्ग पोजीशन में प्रवेश करती है जब कीमत बोलिंजर बैंड के ऊपरी बैंड को तोड़ती है, और एटीआर गुणकों पर आधारित ट्रेलिंग स्टॉप लॉस का उपयोग करके लाभ की रक्षा करती है और जोखिम को नियंत्रित करती है। यह डिज़ाइन रणनीति को मजबूत अपट्रेंड में लाभ कमाने की अनुमति देता है, साथ ही गतिशील रूप से समायोजित स्टॉप लॉस स्थिति के माध्यम से बाजार की अस्थिरता में बदलावों के अनुकूल होता है।

रणनीति का सिद्धांत

इस रणनीति का मूल सिद्धांत निम्नलिखित प्रमुख घटकों पर आधारित है:

-

बोलिंजर बैंड सेटिंग: रणनीति एक अनुकूलन योग्य लंबाई (डिफ़ॉल्ट 20) के बोलिंजर बैंड का उपयोग करती है, जिसमें मानक विचलन गुणक (डिफ़ॉल्ट 2.0) को समायोजित किया जा सकता है। यह मिडिल बैंड के आधार के रूप में कई प्रकार के मूविंग एवरेज (SMA, EMA, SMMA, WMA, VWMA) को भी सपोर्ट करता है। यह लचीलापन व्यापारियों को विभिन्न बाजार स्थितियों के अनुसार बोलिंजर बैंड की संवेदनशीलता को समायोजित करने की अनुमति देता है।

-

प्रवेश तर्क: जब कीमत बोलिंजर बैंड के ऊपरी बैंड को तोड़ती है, तो रणनीति एक लॉन्ग सिग्नल उत्पन्न करती है। यह प्रवेश शर्त इस धारणा पर आधारित है कि ऊपरी बैंड को तोड़ने के बाद, कीमत अपनी मजबूत गति को जारी रख सकती है और एक ट्रेंडिंग मार्केट बना सकती है।

-

निकास तंत्र: रणनीति दो निकास विधियों का उपयोग करती है:

- कीमत बोलिंजर बैंड के निचले बैंड से नीचे आने पर सीधे पोजीशन बंद करना

- एटीआर-आधारित ट्रेलिंग स्टॉप लॉस का उपयोग करना, जिसकी दूरी एटीआर मान को गुणक (डिफ़ॉल्ट 2.0) से गुणा करके प्राप्त की जाती है

-

धन प्रबंधन: रणनीति डिफ़ॉल्ट रूप से प्रति ट्रेड के लिए खाता इक्विटी का 25% उपयोग करती है, जो कुछ हद तक जोखिम विविधीकरण प्रदान करती है।

-

समय फ़िल्टर: ट्रेड केवल उपयोगकर्ता-परिभाषित तिथि सीमा के भीतर निष्पादित होते हैं, डिफ़ॉल्ट सेटिंग 1 जनवरी 2018 से 31 दिसंबर 2069 तक है।

यह डिज़ाइन संयोजन रणनीति को मजबूत ब्रेकआउट मूवमेंट को कैप्चर करने की अनुमति देता है, साथ ही गतिशील रूप से समायोजित स्टॉप लॉस स्थिति के माध्यम से मौजूदा लाभ की रक्षा करता है, जो एक अपेक्षाकृत पूर्ण ट्रेडिंग सिस्टम बनाता है।

रणनीति के लाभ

रणनीति के कोड कार्यान्वयन के गहन विश्लेषण से निम्नलिखित महत्वपूर्ण लाभों को संक्षेप में प्रस्तुत किया जा सकता है:

-

मजबूत अनुकूलन क्षमता: बोलिंजर बैंड और एटीआर के संयुक्त उपयोग के माध्यम से, रणनीति स्वचालित रूप से बाजार की अस्थिरता में बदलावों के अनुकूल हो सकती है। उच्च अस्थिरता वाले बाजार में, एटीआर मान बढ़ जाता है, जो अधिक ढीली स्टॉप लॉस दूरी प्रदान करता है; कम अस्थिरता वाले बाजार में, स्टॉप लॉस दूरी तदनुसार कम हो जाती है। यह अनुकूलन क्षमता रणनीति को विभिन्न बाजार स्थितियों में अपेक्षाकृत स्थिर प्रदर्शन बनाए रखने की अनुमति देती है।

-

ट्रेंड कैप्चर क्षमता: रणनीति ब्रेकआउट के बाद मजबूत ट्रेंड को कैप्चर करने पर केंद्रित है, विशेष रूप से जब कीमत बोलिंजर बैंड के ऊपरी बैंड को तोड़ती है, जो अक्सर मजबूत अपट्रेंड गति का संकेत देता है।

-

डायनामिक लाभ सुरक्षा: एटीआर-आधारित ट्रेलिंग स्टॉप लॉस का उपयोग करके, रणनीति पर्याप्त लाभ स्पेस बनाए रखते हुए, मौजूदा लाभ को लॉक करने के लिए स्टॉप लॉस स्थिति को गतिशील रूप से समायोजित कर सकती है, जिससे लाभ वापस जाने से बचा जा सके।

-

पैरामीटर समायोजन क्षमता: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें बोलिंजर बैंड की लंबाई, मानक विचलन गुणक, मूविंग एवरेज का प्रकार, एटीआर गणना अवधि और ट्रेलिंग स्टॉप लॉस का गुणक शामिल है, जो व्यापारियों को विशिष्ट बाजार और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार अनुकूलन करने की अनुमति देता है।

-

एकीकृत धन प्रबंधन: अंतर्निहित धन प्रबंधन नियम (खाता इक्विटी का 25% उपयोग करना) कुछ हद तक जोखिम नियंत्रण प्रदान करता है, अत्यधिक लीवरेज के जोखिम से बचाता है।

रणनीति के जोखिम

हालांकि यह रणनीति तर्कसंगत रूप से डिज़ाइन की गई है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

फाल्क ब्रेकआउट जोखिम: कीमत बोलिंजर बैंड के ऊपरी बैंड को तोड़ने के बाद फाल्क ब्रेकआउट हो सकता है, जिससे अल्पकालिक गिरावट आ सकती है। इस जोखिम को कम करने के लिए, पुष्टिकरण संकेतक जोड़ने या ब्रेकआउट के बाद समेकन की प्रतीक्षा करने पर विचार किया जा सकता है।

-

ट्रेंड रिवर्सल जोखिम: मजबूत ट्रेंड रिवर्सल के मामले में, एटीआर ट्रेलिंग स्टॉप लॉस समय पर स्टॉप लॉस को ट्रिगर नहीं कर सकता है, जिससे कुछ लाभ वापस जा सकता है। ट्रेंड टर्निंग पॉइंट की जल्दी पहचान करने के लिए ट्रेंड इंडिकेटर के साथ संयोजन करने पर विचार किया जा सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर चयन के प्रति संवेदनशील होता है, विशेष रूप से बोलिंजर बैंड की लंबाई और मानक विचलन गुणक। विभिन्न बाजार स्थितियों में इष्टतम पैरामीटर महत्वपूर्ण रूप से भिन्न हो सकते हैं, और नियमित बैकटेस्टिंग और समायोजन की आवश्यकता होती है।

-

एकतरफा ट्रेडिंग सीमा: वर्तमान रणनीति केवल लॉन्ग लॉजिक को लागू करती है, जो बियर मार्केट या रेंज-बाउंड मार्केट में खराब प्रदर्शन कर सकती है। शॉर्ट लॉजिक जोड़ने से विभिन्न बाजार स्थितियों में रणनीति की अनुकूलन क्षमता में सुधार हो सकता है।

-

धन प्रबंधन जोखिम: निश्चित रूप से खाता इक्विटी का 25% उपयोग करना कुछ उच्च अस्थिरता वाले बाजारों में अत्यधिक जोखिमपूर्ण हो सकता है। अस्थिरता के अनुसार पोजीशन साइज को गतिशील रूप से समायोजित करने से धन प्रबंधन की मजबूती में सुधार हो सकता है।

रणनीति अनुकूलन दिशाएँ

रणनीति के कार्यान्वयन और संभावित जोखिमों को देखते हुए, यहाँ कुछ विचारणीय अनुकूलन दिशाएँ दी गई हैं:

-

प्रवेश शर्त अनुकूलन: कीमत बोलिंजर बैंड के ऊपरी बैंड को तोड़ने के आधार पर, वॉल्यूम पुष्टिकरण या पैटर्न पुष्टिकरण जोड़ने पर विचार करें, ताकि फाल्क ब्रेकआउट से होने वाले नुकसान को कम किया जा सके। उदाहरण के लिए, ब्रेकआउट पर वॉल्यूम में उल्लेखनीय वृद्धि की आवश्यकता हो सकती है, या ओवरबॉट स्थिति की पुष्टि के लिए RSI जैसे मोमेंटम इंडिकेटर के साथ संयोजन किया जा सकता है।

-

द्विपक्षीय ट्रेडिंग विस्तार: शॉर्ट लॉजिक जोड़ें, जब कीमत बोलिंजर बैंड के निचले बैंड को तोड़ती है तो शॉर्ट पोजीशन लें, ताकि रणनीति डाउनट्रेंड में भी लाभ कमा सके, जिससे समग्र लाभ क्षमता में सुधार हो।

-

डायनामिक जोखिम प्रबंधन: निश्चित 25% फंड अनुपात को बाजार की अस्थिरता के आधार पर गतिशील रूप से समायोजित पोजीशन साइज सिस्टम में बदलें। उदाहरण के लिए, उच्च अस्थिरता पर पोजीशन कम करें और कम अस्थिरता पर उचित रूप से बढ़ाएं, ताकि अपेक्षाकृत स्थिर जोखिम एक्सपोजर बना रहे।

-

समय सीमा अनुकूलन: कई समय सीमाओं पर रणनीति संकेतों को लागू करने पर विचार करें, जिससे एक समय सीमा पुष्टिकरण प्रणाली बने। उदाहरण के लिए, केवल तभी प्रवेश करें जब दैनिक और 4-घंटे के चार्ट दोनों पर ब्रेकआउट की शर्त पूरी हो, जिससे फाल्क सिग्नल कम हो सकते हैं और जीत दर में सुधार हो सकता है।

-

स्मार्ट पैरामीटर अनुकूलन: पैरामीटर के गतिशील अनुकूलन प्रणाली को लागू करें, जो हालिया बाजार अस्थिरता विशेषताओं के आधार पर बोलिंजर बैंड की लंबाई और मानक विचलन गुणक को स्वचालित रूप से समायोजित करे, ताकि रणनीति लगातार बदलते बाजार परिवेश में बेहतर ढंग से अनुकूल हो सके।

-

फ़िल्टर शर्तें जोड़ना: बाजार की स्थिति (ट्रेंड, रेंज-बाउंड या साइडवेज) के आधार पर ट्रेडिंग फ़िल्टर तंत्र शामिल करें, केवल उन बाजार स्थितियों में ट्रेडिंग सिग्नल उत्पन्न करें जो रणनीति की विशेषताओं के लिए उपयुक्त हों, प्रतिकूल वातावरण में बार-बार ट्रेडिंग से बचें।

सारांश

डायनामिक ब्रेकआउट बैंड विथ एडेप्टिव ट्रेलिंग स्टॉप लॉस स्ट्रैटेजी एक तर्कसंगत रूप से डिज़ाइन की गई ट्रेंड-फॉलोइंग सिस्टम है, जो बोलिंजर बैंड ब्रेकआउट के माध्यम से मजबूत मूवमेंट को कैप्चर करती है और एटीआर ट्रेलिंग स्टॉप लॉस के माध्यम से लाभ की रक्षा करती है। इसका मूल्य अस्थिरता विश्लेषण और गतिशील जोखिम प्रबंधन को व्यवस्थित रूप से संयोजित करने में निहित है, जो एक मजबूत अनुकूलन क्षमता वाला ट्रेडिंग फ्रेमवर्क बनाता है।

रणनीति का मुख्य लाभ बाजार की अस्थिरता में बदलावों के प्रति इसकी अनुकूलन क्षमता और स्पष्ट ट्रेडिंग लॉजिक है, जबकि संभावित जोखिम मुख्य रूप से फाल्क ब्रेकआउट और पैरामीटर संवेदनशीलता से उत्पन्न होते हैं। अनुशंसित अनुकूलन दिशाओं, विशेष रूप से प्रवेश पुष्टिकरण वृद्धि, द्विपक्षीय ट्रेडिंग विस्तार और गतिशील पोजीशन प्रबंधन के माध्यम से, इन जोखिमों को प्रभावी ढंग से कम किया जा सकता है।

व्यावहारिक अनुप्रयोग के लिए, सुझाव दिया जाता है कि व्यापारी विभिन्न बाजार स्थितियों और उपकरणों पर पर्याप्त बैकटेस्टिंग करें, और विशिष्ट परिस्थितियों के अनुसार पैरामीटर सेटिंग्स समायोजित करें। साथ ही, इस रणनीति को एक बड़े ट्रेडिंग सिस्टम के हिस्से के रूप में उपयोग करना, अन्य रणनीतियों या संकेतकों के साथ संयोजन करना, समग्र ट्रेडिंग प्रदर्शन को और बेहतर बना सकता है। यह अस्थिरता-आधारित गतिशील अनुकूलन प्रणाली, ट्रेंड-फॉलोइंग प्रकार की रणनीतियों के लिए एक विचारणीय कार्यान्वयन फ्रेमवर्क प्रदान करती है।

/*backtest

start: 2024-04-29 00:00:00

end: 2025-04-28 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="IMPOSSIBLE IS IN", overlay=true, commission_type=strategy.commission.percent, commission_value=0.0, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=25)

length = input.int(20, minval=1, title="BB Length")- 1