बहु-आवृत्ति अवधि एसआईपी बैकटेस्ट रणनीति विश्लेषण एवं अनुकूलन उपकरण

सिंहावलोकन

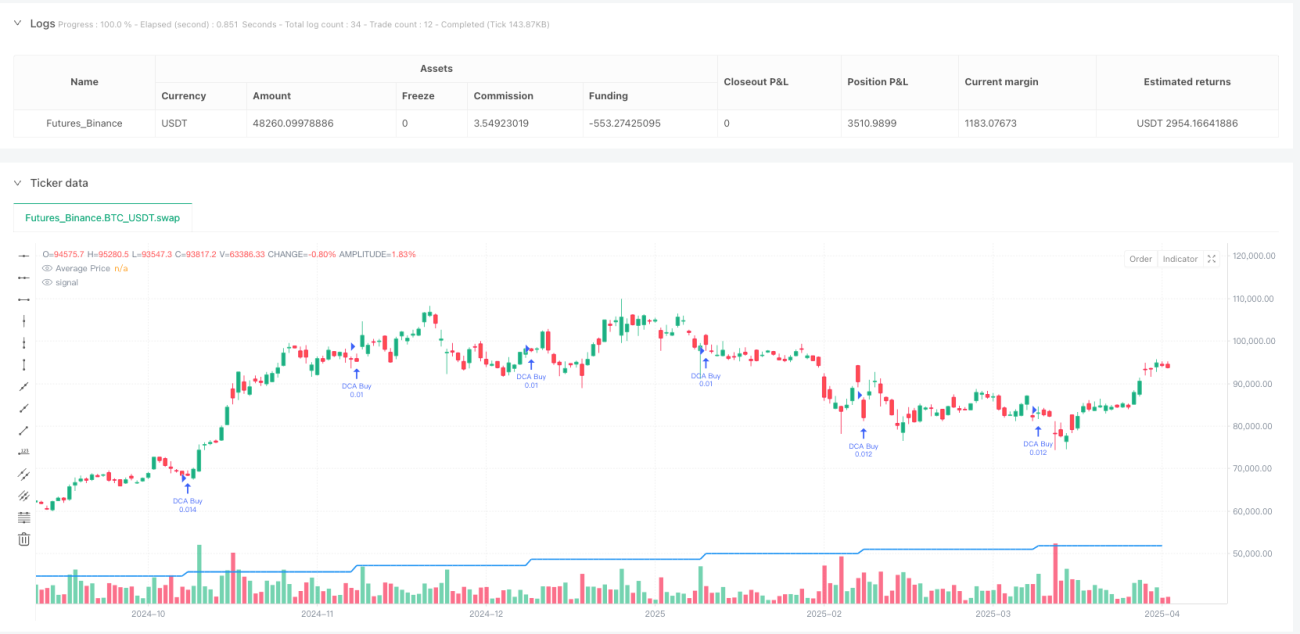

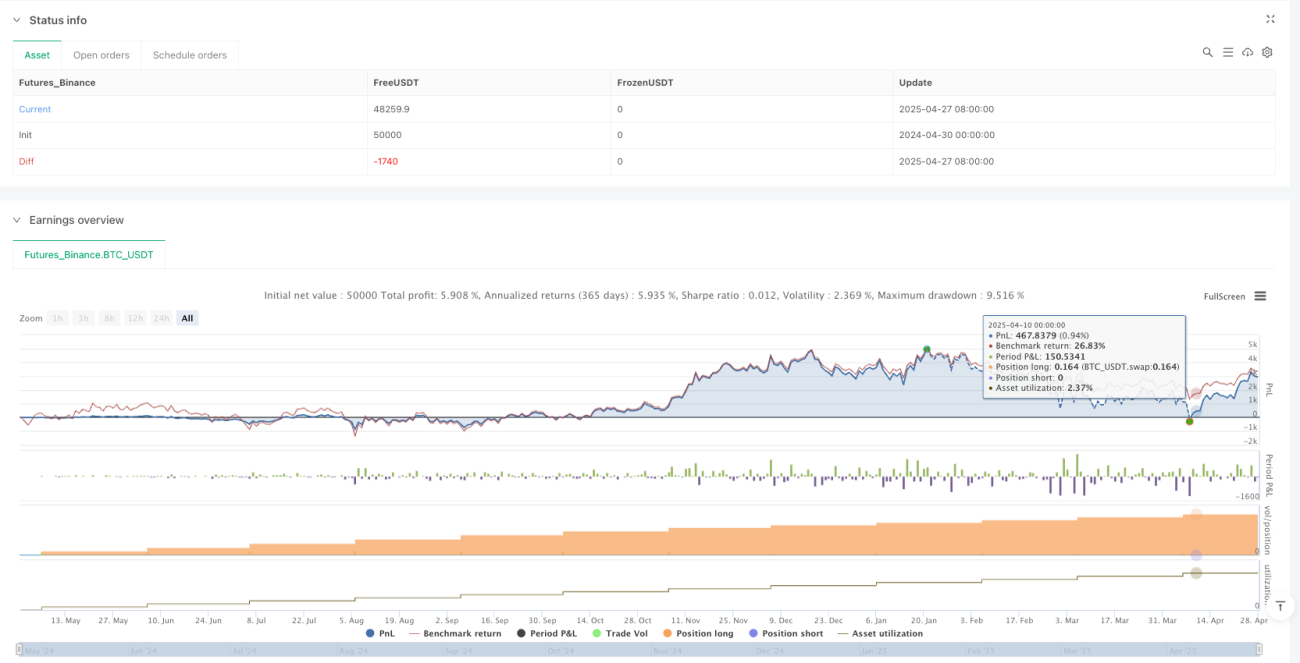

मल्टी-फ्रीक्वेंसी सिप बैकटेस्टिंग रणनीति विश्लेषण और अनुकूलन उपकरण एक शक्तिशाली रणनीति परीक्षण उपकरण है जिसे विशेष रूप से मात्रात्मक व्यापारियों के लिए डिज़ाइन किया गया है। इसका उपयोग मुख्य रूप से विभिन्न सिप आवृत्तियों और निवेश राशियों के तहत सिप रणनीतियों के प्रभावों का परीक्षण और अनुकूलन करने के लिए किया जाता है। यह रणनीति उपयोगकर्ताओं को लचीले ढंग से सिप आवृत्ति (दैनिक, साप्ताहिक या मासिक), निवेश राशि और समय अवधि चुनने की अनुमति देती है। ऐतिहासिक डेटा के बैकटेस्टिंग के माध्यम से, यह एक विस्तृत विश्लेषण रिपोर्ट तैयार करता है जिसमें औसत खरीद मूल्य, कुल निवेश, धारित मात्रा, वर्तमान बाजार पूंजीकरण, रिटर्न दर जैसे प्रमुख संकेतक शामिल होते हैं। रणनीति का मूल नियमित अंतराल पर निश्चित राशि के निवेश व्यवहार का अनुकरण करना है, जो दीर्घकालिक निरंतर खरीद के माध्यम से बाजार की अस्थिरता के जोखिम को कम करता है और मूल्य औसत निवेश प्राप्त करता है।

रणनीति सिद्धांत

मल्टी-फ्रीक्वेंसी सिप बैकटेस्टिंग रणनीति का मुख्य सिद्धांत समय-संचालित स्वचालित सिप तंत्र पर आधारित है। रणनीति मुख्य रूप से निम्नलिखित प्रमुख चरणों के माध्यम से कार्यान्वित की जाती है:

-

आवृत्ति सेटिंग: रणनीति तीन सिप आवृत्ति विकल्प (दैनिक, साप्ताहिक, मासिक) प्रदान करती है, और

should_dca()फ़ंक्शन के माध्यम से यह निर्धारित करती है कि वर्तमान समय सिप की शर्तों को पूरा करता है या नहीं। दैनिक आवृत्ति प्रत्येक कारोबारी दिन पर निष्पादित होती है; साप्ताहिक आवृत्ति प्रत्येक सोमवार को निष्पादित होती है; मासिक आवृत्ति उपयोगकर्ता द्वारा निर्दिष्ट मासिक तिथि पर निष्पादित होती है। -

समय फ़िल्टरिंग: रणनीति केवल उपयोगकर्ता द्वारा निर्धारित समय सीमा (start_date से end_date) के भीतर ही सिप संचालन निष्पादित करती है, जिससे बैकटेस्टिंग अवधि का सटीक नियंत्रण सुनिश्चित होता है।

-

पोजीशन प्रबंधन: प्रत्येक सिप पर, सिस्टम वर्तमान मूल्य और निश्चित निवेश राशि के आधार पर खरीदी जा सकने वाली मात्रा (shares_bought = investment_amount / close) की गणना करता है, जो निश्चित राशि और परिवर्तनीय मात्रा के निवेश दृष्टिकोण का उपयोग करता है।

-

डेटा ट्रैकिंग: रणनीति तीन प्रमुख चर (total_invested, total_shares और avg_price) बनाए रखती है, जो वास्तविक समय में कुल निवेश, कुल होल्डिंग और औसत लागत को ट्रैक करती है, जो निवेश निर्णयों के लिए डेटा समर्थन प्रदान करती है।

-

लाभ गणना: रणनीति वास्तविक समय में वर्तमान बाजार पूंजीकरण (current_value = total_shares * close), अप्राप्त लाभ (unrealized_profit = current_value - total_invested) और निवेश पर रिटर्न दर (roi_percent = unrealized_profit / total_invested * 100) की गणना करती है, जो निवेश प्रभाव को स्पष्ट रूप से प्रदर्शित करती है।

-

विज़ुअलाइज़ेशन प्रदर्शन: रणनीति

plotफ़ंक्शन के माध्यम से औसत मूल्य रेखा खींचती है औरtableका उपयोग करके प्रमुख निवेश संकेतक प्रदर्शित करती है, जिसमें कुल निवेश, होल्डिंग मात्रा, औसत मूल्य, वर्तमान बाजार पूंजीकरण और लाभ/हानि की स्थिति शामिल होती है।

रणनीति के लाभ

मल्टी-फ्रीक्वेंसी सिप बैकटेस्टिंग रणनीति में निम्नलिखित महत्वपूर्ण लाभ हैं:

-

उच्च लचीलापन: रणनीति उपयोगकर्ताओं को सिप आवृत्ति (दैनिक/साप्ताहिक/मासिक), निवेश राशि और समय सीमा को अनुकूलित करने की अनुमति देती है, जो विभिन्न निवेशकों की व्यक्तिगत आवश्यकताओं को पूरा करती है और विभिन्न बाजार वातावरणों और निवेश लक्ष्यों के अनुकूल होती है।

-

स्वचालित निष्पादन: रणनीति

should_dca()फ़ंक्शन के माध्यम से स्वचालित रूप से निष्पादन की शर्तों का निर्धारण करती है, जिससे मानवीय हस्तक्षेप की आवश्यकता नहीं होती, भावनात्मक कारकों का निवेश निर्णयों पर प्रभाव कम होता है और रणनीति की सुसंगतता सुनिश्चित होती है। -

सटीक धन प्रबंधन: रणनीति निश्चित राशि निवेश दृष्टिकोण का उपयोग करती है, प्रत्येक बार निवेश की गई राशि को सटीक रूप से नियंत्रित करती है, जो निवेशकों को सख्त धन योजना और जोखिम नियंत्रण में मदद करती है।

-

व्यापक डेटा ट्रैकिंग: रणनीति प्रमुख निवेश संकेतकों को वास्तविक समय में बनाए रखती है और अपडेट करती है, जिसमें कुल निवेश, होल्डिंग शेयर, औसत लागत, वर्तमान बाजार पूंजीकरण और रिटर्न दर शामिल हैं, जो निवेशकों को निवेश की स्थिति का व्यापक मूल्यांकन प्रदान करती है।

-

सहज दृश्य प्रतिक्रिया: औसत मूल्य रेखा की ड्राइंग और वास्तविक समय में अपडेट होने वाली डेटा तालिका के माध्यम से, निवेशक सिप रणनीति के निष्पादन प्रभाव को सहज रूप से समझ सकते हैं, विशेष रूप से औसत लागत और वर्तमान मूल्य के बीच तुलना, जो मूल्य औसत के प्रभाव को समझने में मदद करता है।

-

उच्च अनुकूलता: रणनीति डिज़ाइन विभिन्न समय अवधियों और विभिन्न परिसंपत्ति वर्गों की प्रयोज्यता पर विचार करता है, चाहे वह स्टॉक, ETF या क्रिप्टोकरेंसी जैसी वित्तीय उत्पाद हों, इस रणनीति के माध्यम से सिप बैकटेस्टिंग विश्लेषण किया जा सकता है।

रणनीति के जोखिम

यद्यपि मल्टी-फ्रीक्वेंसी सिप बैकटेस्टिंग रणनीति के कई फायदे हैं, फिर भी उपयोग के दौरान निम्नलिखित संभावित जोखिम मौजूद हैं:

-

ऐतिहासिक डेटा पूर्वाग्रह: रणनीति बैकटेस्ट ऐतिहासिक डेटा पर आधारित है, जिसमें "सर्वाइवरशिप बायस" का जोखिम होता है, यानी बैकटेस्ट परिणाम अत्यधिक आशावादी हो सकते हैं और भविष्य के बाजार प्रदर्शन को पूरी तरह से प्रतिबिंबित नहीं कर सकते। समाधान विभिन्न समय अवधियों और विभिन्न बाजार वातावरणों में बैकटेस्ट करना है, जिससे नमूना विविधता बढ़ती है।

-

पैरामीटर संवेदनशीलता: विभिन्न सिप आवृत्तियाँ और निवेश राशियाँ बिल्कुल अलग बैकटेस्ट परिणाम उत्पन्न कर सकती हैं, जिसमें ओवरफिटिंग का जोखिम होता है। पैरामीटर संवेदनशीलता विश्लेषण करने और रणनीति प्रदर्शन पर पैरामीटर परिवर्तनों के प्रभाव का परीक्षण करने की सिफारिश की जाती है।

-

तरलता संबंधी अपर्याप्त विचार: वर्तमान रणनीति बाजार तरलता कारकों पर विचार नहीं करती है, और कम तरलता वाली परिसंपत्तियों पर अपेक्षित मूल्य पर लेन-देन निष्पादित नहीं हो सकता है। तरलता शर्तों की जांच जोड़ी जानी चाहिए, या कम तरलता वाले बाजारों के लिए स्लिपेज सिमुलेशन सेट किया जाना चाहिए।

-

लेन-देन लागत की उपेक्षा: रणनीति लेन-देन शुल्क, कर आदि लागत कारकों को शामिल नहीं करती है, जिससे बैकटेस्ट परिणाम वास्तविक स्थिति से विचलित हो सकते हैं। निवेश वातावरण का अधिक यथार्थवादी अनुकरण करने के लिए लेन-देन लागत गणना मॉड्यूल जोड़ने की सिफारिश की जाती है।

-

एकल रणनीति जोखिम: शुद्ध सिप रणनीति में बाजार अनुकूलन क्षमता का अभाव है, और लंबी मंदी के बाजार में बड़ी गिरावट का सामना करना पड़ सकता है। बाजार अनुकूलन क्षमता बढ़ाने के लिए तकनीकी संकेतकों या मौलिक संकेतकों के साथ संयोजन पर विचार करें।

-

निधि दक्षता की समस्या: निश्चित आवृत्ति सिप बाजार के निचले स्तर का पूरी तरह से लाभ नहीं उठा सकती है, जिससे निधि उपयोग दक्षता कम हो सकती है। मूल्य में बड़ी गिरावट होने पर निवेश राशि बढ़ाने के लिए मूल्य शर्त ट्रिगर तंत्र जोड़ने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

वर्तमान रणनीति के गहन विश्लेषण के आधार पर, यहाँ कुछ संभावित अनुकूलन दिशाएँ हैं:

-

गतिशील निवेश राशि: वर्तमान रणनीति निश्चित राशि निवेश का उपयोग करती है, जिसे बाजार की अस्थिरता के आधार पर गतिशील निवेश रणनीति में अनुकूलित किया जा सकता है, उदाहरण के लिए, जब बाजार में बड़ी गिरावट होती है तो निवेश राशि बढ़ाएँ और जब बाजार बढ़ता है तो निवेश राशि घटाएँ, ताकि बाजार की अस्थिरता का बेहतर उपयोग हो सके। यह विधि निधि उपयोग दक्षता में सुधार कर सकती है और कम कीमत पर खरीदने के अधिक अवसरों को पकड़ सकती है।

-

बहु-संकेतक संयुक्त ट्रिगर: समय ट्रिगर के अलावा, तकनीकी संकेतक ट्रिगर शर्तें जोड़ें, उदाहरण के लिए, रिलेटिव स्ट्रेंथ इंडेक्स (RSI), मूविंग एवरेज जैसे संकेतकों को शामिल करें, और जब तकनीकी संकेतक ओवरसोल्ड दिखाते हैं तो निवेश की तीव्रता बढ़ाएँ। इससे रणनीति की बाजार अनुकूलन क्षमता में सुधार हो सकता है और स्पष्ट रूप से अधिक मूल्य वाले क्षेत्रों में लगातार खरीदने से बचा जा सकता है।

-

स्टॉप-लॉस तंत्र एकीकरण: वर्तमान रणनीति में जोखिम नियंत्रण तंत्र का अभाव है, इसमें गिरावट की सीमा या पूर्ण हानि राशि के आधार पर स्टॉप-लॉस फ़ंक्शन जोड़ा जा सकता है, ताकि चरम बाजार वातावरण में लगातार नुकसान सहने से रोका जा सके। यह निवेश मूलधन की सुरक्षा के लिए महत्वपूर्ण है।

-

विविधीकृत निवेश कार्य: कई परिसंपत्तियों पर एक साथ सिप का समर्थन करने के लिए रणनीति का विस्तार करें, जिससे पोर्टफोलियो का स्वचालित पुनर्संतुलन हो सके। यह विधि एकल परिसंपत्ति के जोखिम को कम कर सकती है और समग्र पोर्टफोलियो की स्थिरता में सुधार कर सकती है।

-

निकास रणनीति डिजाइन: वर्तमान रणनीति खरीद निर्णयों पर केंद्रित है, इसमें स्पष्ट निकास तंत्र का अभाव है। लक्ष्य रिटर्न दर, होल्डिंग समय या मौलिक परिवर्तनों के आधार पर निकास शर्तें जोड़ी जा सकती हैं, जिससे रणनीति का पूर्ण जीवनचक्र प्रबंधन पूरा हो सके।

-

लेन-देन लागत सिमुलेशन: लेन-देन शुल्क, स्लिपेज और कर गणना शामिल करें ताकि बैकटेस्ट परिणाम वास्तविक व्यापारिक वातावरण के करीब हों। वास्तविक बाजार में रणनीति के प्रदर्शन का मूल्यांकन करने के लिए यह महत्वपूर्ण है।

-

डेटा विज़ुअलाइज़ेशन में वृद्धि: अधिक चार्ट और संकेतक जोड़ें, जैसे समय के साथ निवेश पर रिटर्न दर का वक्र, विभिन्न आवृत्तियों का तुलनात्मक विश्लेषण आदि, ताकि उपयोगकर्ता रणनीति के प्रदर्शन को अधिक व्यापक रूप से समझ सकें। इससे न केवल रणनीति की उपयोगिता में सुधार होता है, बल्कि उपयोगकर्ताओं को अधिक सूचित निवेश निर्णय लेने में भी मदद मिलती है।

सारांश

मल्टी-फ्रीक्वेंसी सिप बैकटेस्टिंग रणनीति विश्लेषण और अनुकूलन उपकरण विभिन्न बाजार वातावरणों में विभिन्न सिप रणनीतियों के प्रदर्शन का परीक्षण और मूल्यांकन करने के लिए एक व्यापक और लचीला ढाँचा प्रदान करता है। उपयोगकर्ताओं को सिप आवृत्ति, निवेश राशि और समय सीमा को अनुकूलित करने की अनुमति देकर, यह रणनीति विभिन्न निवेश शैलियों और लक्ष्यों के अनुकूल हो सकती है।

इस रणनीति का मुख्य लाभ इसका सरल लेकिन शक्तिशाली निष्पादन तर्क, स्वचालित सिप तंत्र और व्यापक डेटा ट्रैकिंग और विज़ुअलाइज़ेशन प्रदर्शन क्षमताएँ हैं। हालाँकि ऐतिहासिक डेटा पूर्वाग्रह, पैरामीटर संवेदनशीलता जैसे संभावित जोखिम मौजूद हैं, लेकिन सुझाए गए अनुकूलन दिशाओं के माध्यम से इन जोखिमों को प्रभावी ढंग से कम किया जा सकता है।

गतिशील निवेश राशि, बहु-संकेतक संयुक्त ट्रिगर, स्टॉप-लॉस तंत्र आदि जैसे अनुकूलन शुरू करके, यह रणनीति अपनी अनुकूलन क्षमता और प्रभावशीलता को और बढ़ा सकती है। विशेष रूप से, विविधीकृत निवेश कार्य और पूर्ण निकास रणनीति डिजाइन इसे एक अधिक व्यापक निवेश निर्णय समर्थन उपकरण बना देगा।

दीर्घकालिक निवेशकों के लिए, यह रणनीति न केवल एक व्यवस्थित निवेश पद्धति प्रदान करती है, बल्कि सहज डेटा प्रदर्शन के माध्यम से निवेशकों को मूल्य औसत के निवेश दर्शन को समझने और उस पर अडिग रहने में मदद करती है। चाहे वह अनुभवी मात्रात्मक व्यापारी हों या निवेश यात्रा शुरू करने वाले नौसिखिए, यह रणनीति उपकरण मूल्यवान अंतर्दृष्टि और व्यावहारिक निर्णय समर्थन प्रदान कर सकता है।

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("DCA Strategy Tester", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding = 999999)

// Strategy Parameters- 1