बोलिंजर बैंड और EMA मूविंग एवरेज का संयुक्त एकाधिक मानक विचलन अस्थिरता प्रतिक्रमण ट्रेडिंग रणनीति

अवलोकन

बोलिंजर बैंड और EMA मूविंग एवरेज के संयोजन पर आधारित मल्टीपल स्टैंडर्ड डेविएशन वोलैटिलिटी रिवर्सल ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो माध्य प्रत्यावर्तन (Mean Reversion) सिद्धांत पर आधारित है। यह बोलिंजर बैंड के वोलैटिलिटी ब्रेकआउट सिग्नल और एक्सपोनेंशियल मूविंग एवरेज (EMA) के ट्रेंड-फॉलोइंग गुणों का कुशलतापूर्वक संयोजन करता है। यह रणनीति कस्टम स्टैंडर्ड डेविएशन गुणकों के माध्यम से कीमत के चरम विचलन की पहचान करती है, और जब कीमत बोलिंजर बैंड के एक निश्चित स्टैंडर्ड डेविएशन गुणक से काफी नीचे या ऊपर होती है, तो क्रमशः लॉन्ग या शॉर्ट पोजीशन बनाती है। साथ ही, रणनीति स्टॉप-लॉस के रूप में एक व्यापक बोलिंजर बैंड स्टैंडर्ड डेविएशन रेंज का उपयोग करती है, और EMA मूविंग एवरेज को लाभ लेने (Take Profit) के बिंदु के रूप में उपयोग करती है, जिससे एक पूर्ण पोजीशन प्रबंधन प्रणाली बनती है। प्रत्येक ट्रेड में पूंजी का एक निश्चित प्रतिशत निवेश किया जाता है, और रणनीति एक समय में केवल एक ही दिशा की पोजीशन रखने की अनुमति देती है, जो जोखिम को नियंत्रित करने और रणनीति की फोकस बनाए रखने में मदद करता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत सांख्यिकी के माध्य प्रत्यावर्तन (Mean Reversion) सिद्धांत पर आधारित है, जिसके अनुसार वित्तीय बाजारों में कीमतें थोड़े समय में महत्वपूर्ण रूप से विचलित हो सकती हैं, लेकिन लंबे समय में वे अपने औसत स्तर की ओर लौटती हैं। विशिष्ट कार्यान्वयन इस प्रकार है:

-

प्रवेश संकेत उत्पन्न करना:

- रणनीति n-अवधि (डिफ़ॉल्ट 20) के सरल मूविंग एवरेज (SMA) की गणना करती है, जो बोलिंजर बैंड के मध्य रेखा (बेसलाइन) के रूप में कार्य करता है।

- कीमत के SMA के चारों ओर मानक विचलन (STDEV) की गणना करके, और उपयोगकर्ता द्वारा परिभाषित गुणक x (डिफ़ॉल्ट 2.0) से गुणा करके, प्रवेश संकेतों के ऊपरी और निचले बैंड बनाए जाते हैं।

- जब कीमत निचले बैंड से नीचे गिरती है, तो लॉन्ग प्रवेश संकेत सक्रिय होता है; जब कीमत ऊपरी बैंड से ऊपर बढ़ती है, तो शॉर्ट प्रवेश संकेत सक्रिय होता है।

-

निकास तंत्र डिज़ाइन:

- स्टॉप-लॉस सेटिंग: स्टॉप-लॉस स्थिति के रूप में दूसरे बोलिंजर बैंड का निर्माण करने के लिए एक व्यापक मानक विचलन गुणक y (डिफ़ॉल्ट 3.0) का उपयोग किया जाता है।

- लाभ लेने की रणनीति: लक्ष्य लाभ बिंदु के रूप में n-अवधि (डिफ़ॉल्ट 20) के एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग किया जाता है। जब कीमत EMA पर वापस आती है, तो इसका मतलब है कि माध्य प्रत्यावर्तन पूरा हो गया है, और इस समय लाभ लेते हुए पोजीशन बंद कर दी जाती है।

-

पोजीशन प्रबंधन:

- रणनीति पूंजी आवंटन की एक विधि का उपयोग करती है, प्रत्येक ट्रेड में खाता शुद्ध मूल्य का एक निश्चित प्रतिशत (डिफ़ॉल्ट 10%) निवेश करती है।

- एक पारस्परिक रूप से अनन्य (Mutually Exclusive) पोजीशन धारण तंत्र लागू किया गया है, जो यह सुनिश्चित करता है कि किसी भी समय केवल एक दिशा की पोजीशन (लॉन्ग या शॉर्ट) रखी जा सकती है।

रणनीति के लाभ

कोड के गहन विश्लेषण के माध्यम से, इस रणनीति के निम्नलिखित महत्वपूर्ण लाभ हैं:

-

कीमत के चरम विचलन का सटीक पकड़: कस्टम मानक विचलन गुणकों के माध्यम से, रणनीति बाजार की अस्थिरता के प्रति संवेदनशीलता को लचीले ढंग से समायोजित कर सकती है, और थोड़े समय में चरम मूल्य आंदोलनों को प्रभावी ढंग से पकड़ सकती है।

-

पूर्ण जोखिम नियंत्रण तंत्र: रणनीति में दो सुरक्षा पंक्तियाँ निर्धारित की गई हैं - स्टॉप-लॉस के रूप में एक व्यापक मानक विचलन गुणक, और लाभ लेने के बिंदु के रूप में EMA मूविंग एवरेज, जिससे एक दोहरी जोखिम प्रबंधन प्रणाली बनती है।

-

माध्य प्रत्यावर्तन सिद्धांत का वैज्ञानिक अनुप्रयोग: रणनीति परिपक्व सांख्यिकीय सिद्धांतों पर आधारित है, और बाजार मूल्य के औसत की ओर लौटने की विशेषता का उपयोग करती है, जो सैद्धांतिक रूप से मजबूत आधार प्रदान करती है।

-

धन प्रबंधन का उचित आवंटन: निश्चित प्रतिशत पूंजी आवंटन के माध्यम से, रणनीति पोजीशन आकार और खाता आकार के बीच गतिशील मेल खाने में सक्षम होती है, जो दीर्घकालिक स्थिर पूंजी वृद्धि वक्र में मदद करती है।

-

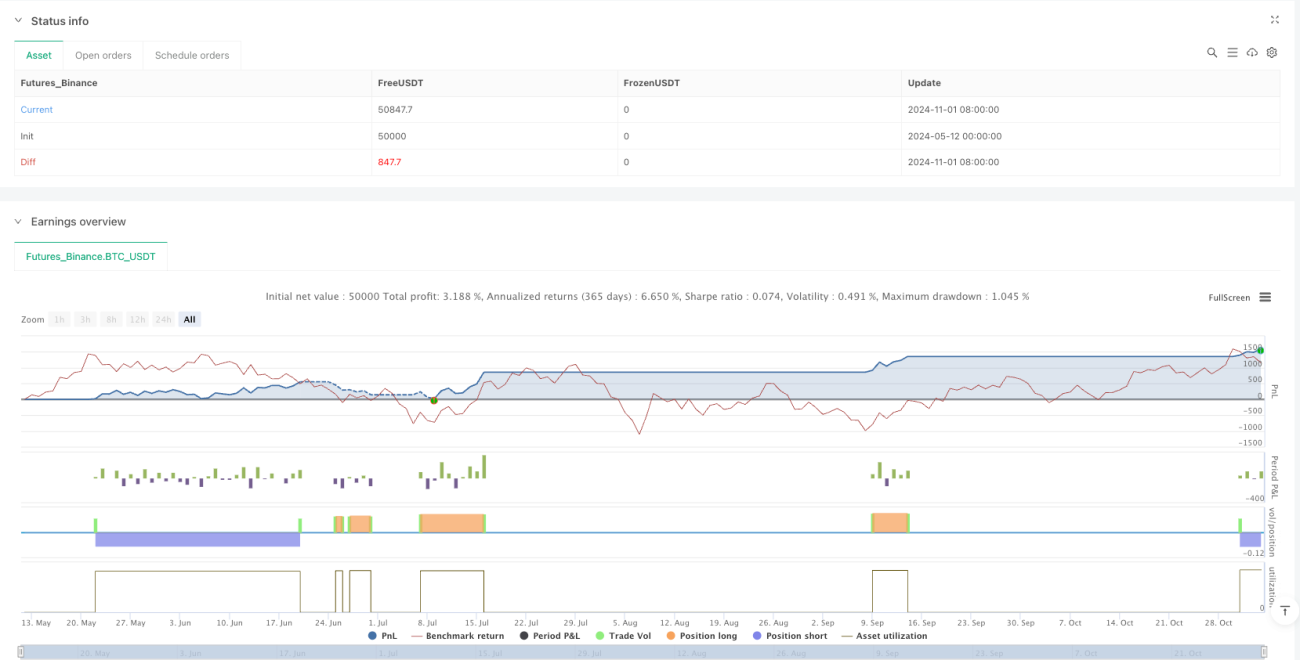

व्यापक प्रदर्शन निगरानी प्रणाली: रणनीति में एक पूर्ण प्रदर्शन ट्रैकिंग तंत्र बनाया गया है, जिसमें शुद्ध लाभ, अधिकतम ड्रॉडाउन, जीत दर और कुल ट्रेडों की संख्या जैसे प्रमुख मीट्रिक शामिल हैं, जो वास्तविक समय मूल्यांकन और अनुकूलन को सक्षम बनाते हैं।

-

अनुकूलनीयता: समायोज्य पैरामीटर सेटिंग्स के माध्यम से, रणनीति विभिन्न बाजार स्थितियों और ट्रेडिंग इंस्ट्रूमेंट्स की विशेषताओं के अनुकूल हो सकती है।

रणनीति के जोखिम

हालांकि रणनीति का डिज़ाइन उचित है, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

माध्य प्रत्यावर्तन परिकल्पना के विफल होने का जोखिम: मजबूत ट्रेंडिंग बाजारों में, कीमतें औसत से लगातार विचलित रह सकती हैं और वापस नहीं लौट सकतीं, जिससे स्टॉप-लॉस ट्रिगर की आवृत्ति बढ़ जाती है। समाधान स्पष्ट ट्रेंड वातावरण में रणनीति को रोकना या ट्रेंड फिल्टर जोड़ना है।

-

पैरामीटर संवेदनशीलता जोखिम: रणनीति का प्रदर्शन बोलिंजर बैंड की लंबाई, मानक विचलन गुणकों और EMA अवधि जैसे पैरामीटर सेटिंग्स पर अत्यधिक निर्भर है। विभिन्न बाजारों और समय-सीमाओं को विभिन्न पैरामीटर संयोजनों की आवश्यकता हो सकती है। ऐतिहासिक बैकटेस्टिंग के माध्यम से इष्टतम पैरामीटर संयोजन खोजने की सिफारिश की जाती है।

-

स्लिपेज और ट्रेडिंग लागत जोखिम: रणनीति ने बैकटेस्टिंग में 0.1% कमीशन माना है, लेकिन वास्तविक ट्रेडिंग में उच्च ट्रेडिंग लागत और स्लिपेज का सामना करना पड़ सकता है, जो रणनीति के लाभ को कम कर सकता है। लाइव ट्रेडिंग में इन कारकों का रूढ़िवादी अनुमान लगाना चाहिए।

-

तरलता जोखिम: कम तरलता वाले बाजारों में, आदर्श मूल्य पर प्रवेश और निकास ऑर्डर निष्पादित नहीं हो सकते। उच्च तरलता वाले बाजारों या समय स्लॉट में इस रणनीति को लागू करने की सिफारिश की जाती है।

-

अति-फिटिंग (Overfitting) जोखिम: यदि पैरामीटर ऐतिहासिक डेटा के लिए अत्यधिक अनुकूलित किए जाते हैं, तो रणनीति भविष्य के बाजारों में खराब प्रदर्शन कर सकती है। रणनीति की मजबूती को सत्यापित करने के लिए पर्याप्त लंबे ऐतिहासिक डेटा और विभिन्न आउट-ऑफ-सैंपल परीक्षणों का उपयोग किया जाना चाहिए।

रणनीति अनुकूलन दिशाएँ

कोड संरचना और तर्क का विश्लेषण करके, इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

ट्रेंड फिल्टर जोड़ना: लंबी अवधि के मूविंग एवरेज या ADX जैसे ट्रेंड संकेतकों को शामिल करके, मजबूत ट्रेंड वातावरण में विपरीत संकेतों को फ़िल्टर करें। इससे एकतरफा ट्रेंडिंग बाजारों में स्टॉप-लॉस के बार-बार ट्रिगर होने की स्थिति कम हो सकती है, क्योंकि मजबूत ट्रेंडिंग बाजारों में माध्य प्रत्यावर्तन रणनीतियाँ आमतौर पर खराब प्रदर्शन करती हैं।

-

गतिशील मानक विचलन गुणक: वर्तमान में रणनीति एक निश्चित मानक विचलन गुणक का उपयोग करती है; बाजार की अस्थिरता के अनुसार इस पैरामीटर को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है। उदाहरण के लिए, कम अस्थिरता वातावरण में छोटे गुणक का उपयोग करें, और उच्च अस्थिरता वातावरण में बड़े गुणक का, ताकि विभिन्न बाजार स्थितियों के अनुकूल हो सके।

-

पोजीशन प्रबंधन का अनुकूलन: अस्थिरता-आधारित पोजीशन समायोजन तंत्र लागू किया जा सकता है, जो कम अस्थिरता वातावरण में पोजीशन आकार बढ़ाता है और उच्च अस्थिरता वातावरण में कम करता है, जिससे जोखिम और लाभ के बीच संतुलन बना रहता है।

-

समय फिल्टर जोड़ना: कुछ बाजार विशिष्ट समय स्लॉट में माध्य प्रत्यावर्तन विशेषताओं को अधिक प्रदर्शित कर सकते हैं, जबकि अन्य समय में ट्रेंडिंग बाजार के रूप में व्यवहार कर सकते हैं। समय फिल्टर जोड़कर, रणनीति को सबसे अनुकूल समय स्लॉट में चलाया जा सकता है।

-

आंशिक लाभ लेने का तंत्र लागू करना: वर्तमान रणनीति पूरी पोजीशन को बंद करती है; चरणबद्ध बंद करने पर विचार किया जा सकता है, उदाहरण के लिए जब कीमत EMA के एक निश्चित अनुपात तक वापस आती है तो एक हिस्सा बंद करें, और शेष पोजीशन को संभावित अतिरिक्त लाभ के लिए बनाए रखें।

-

एकाधिक समय-सीमा विश्लेषण का एकीकरण: उच्च समय-सीमा के बाजार संरचना विश्लेषण को शामिल करके, प्रवेश संकेतों की गुणवत्ता में सुधार किया जा सकता है। उदाहरण के लिए, केवल तभी प्रवेश करें जब उच्च समय-सीमा द्वारा समर्थित दिशा हो।

सारांश

बोलिंजर बैंड और EMA मूविंग एवरेज के संयोजन पर आधारित मल्टीपल स्टैंडर्ड डेविएशन वोलैटिलिटी रिवर्सल ट्रेडिंग रणनीति एक उचित रूप से डिज़ाइन किया गया, स्पष्ट तर्क वाला माध्य प्रत्यावर्तन ट्रेडिंग सिस्टम है। यह बोलिंजर बैंड के एकाधिक मानक विचलन ब्रेकआउट के माध्यम से बाजार की चरम अस्थिरता की पहचान करता है, और EMA मूविंग एवरेज को लाभ लक्ष्य के रूप में उपयोग करता है, जिससे एक पूर्ण ट्रेडिंग चक्र बनता है। रणनीति में एक पूर्ण जोखिम प्रबंधन तंत्र शामिल है, जिसमें स्टॉप-लॉस सेटिंग, पोजीशन नियंत्रण और एक दिशा में पोजीशन रखने की सीमा शामिल है, जो ड्रॉडाउन को नियंत्रित करने और खाते की स्थिर वृद्धि बनाए रखने में मदद करता है।

हालांकि रणनीति माध्य प्रत्यावर्तन बाजारों में उत्कृष्ट प्रदर्शन करती है, लेकिन मजबूत ट्रेंडिंग वातावरण में चुनौतियों का सामना कर सकती है। ट्रेंड फिल्टर जोड़ने, पैरामीटर को गतिशील रूप से समायोजित करने और पोजीशन प्रबंधन को अनुकूलित करके, रणनीति की मजबूती और अनुकूलन क्षमता को और बढ़ाया जा सकता है। विशेष रूप से विभिन्न बाजार स्थितियों में, मानक विचलन गुणक को लचीले ढंग से समायोजित करना और अस्थिरता-आधारित पोजीशन प्रबंधन लागू करना रणनीति के प्रदर्शन को बेहतर बनाने की कुंजी होगी।

कुल मिलाकर, यह एक ऐसी मात्रात्मक ट्रेडिंग रणनीति है जो सांख्यिकीय आधार और व्यावहारिकता दोनों को जोड़ती है, और उन ट्रेडर्स के लिए उपयुक्त है जो माध्य प्रत्यावर्तन सिद्धांत में विश्वास रखते हैं और अस्थिर बाजारों में अवसरों को पकड़ना चाहते हैं। निरंतर निगरानी और अनुकूलन के माध्यम से, यह रणनीति विभिन्न बाजार स्थितियों में प्रतिस्पर्धी बने रहने की क्षमता रखती है।

/*backtest

start: 2024-05-12 00:00:00

end: 2024-11-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "Bollinger + EMA Strategy with Stats",overlay = true,default_qty_type = strategy.percent_of_equity,default_qty_value = 10,initial_capital = 100000,commission_type = strategy.commission.percent,commission_value = 0.1)

// === 参数设置 ===- 1