सिंहावलोकन

"बहुआयामी तकनीकी संकेतक ब्रेकआउट ट्रेंड कैचिंग स्ट्रेटजी" एक व्यापक मात्रात्मक ट्रेडिंग सिस्टम है जो कई तकनीकी संकेतकों और कैंडलस्टिक पैटर्न पहचान को जोड़ता है। यह रणनीति एक्सपोनेंशियल मूविंग एवरेज (EMA), रिलेटिव स्ट्रेंथ इंडेक्स (RSI), मूविंग एवरेज कन्वर्जेंस डाइवर्जेंस (MACD), एवरेज ट्रू रेंज (ATR), डायरेक्शनल मूवमेंट इंडेक्स (ADX) और उच्च टाइमफ्रेम विश्लेषण को एकीकृत करके उच्च संभावना वाले बाजार प्रवेश बिंदुओं की पहचान करती है। रणनीति विशेष रूप से कई तकनीकी संकेतकों के एक साथ पुष्टि होने पर ट्रेड करने पर जोर देती है, और दो ट्रेडिंग पैरामीटर कॉन्फ़िगरेशन प्रदान करती है: सख्त मोड और ढीला मोड, जो 1 घंटे और 4 घंटे के टाइमफ्रेम पर चलने के लिए उपयुक्त है।

रणनीति का सिद्धांत

बहुआयामी तकनीकी संकेतक ब्रेकआउट ट्रेंड कैचिंग स्ट्रेटजी का मुख्य विचार बहु-स्तरीय तकनीकी छानबीन के माध्यम से ट्रेड सिग्नल की वैधता की पुष्टि करना है। यह रणनीति छह प्रमुख शर्तों को एक साथ जोड़ती है और तभी ट्रेड सिग्नल ट्रिगर होता है जब पर्याप्त शर्तें पूरी होती हैं:

-

EMA क्रॉसओवर सिग्नल: तेज EMA (9 अवधि) और धीमी EMA (21 अवधि) की सापेक्ष स्थिति का उपयोग अल्पकालिक प्रवृत्ति दिशा की पुष्टि के लिए किया जाता है। लॉन्ग सिग्नल के लिए आवश्यक है कि तेज EMA धीमी EMA से ऊपर हो, और शॉर्ट सिग्नल के लिए इसके विपरीत।

-

उच्च टाइमफ्रेम पुष्टि: रणनीति वर्तमान मूल्य की तुलना उच्च टाइमफ्रेम (15 मिनट से दैनिक तक वैकल्पिक) के EMA से करके सुनिश्चित करती है कि ट्रेड की दिशा बड़ी प्रवृत्ति के अनुरूप हो। लॉन्ग के लिए मूल्य उच्च टाइमफ्रेम EMA से ऊपर होना चाहिए, शॉर्ट के लिए मूल्य उच्च टाइमफ्रेम EMA से नीचे होना चाहिए।

-

RSI दोहरी पुष्टि: वर्तमान टाइमफ्रेम का RSI और उच्च टाइमफ्रेम का RSI मिलकर मोमेंटम की पुष्टि करते हैं। लॉन्ग सिग्नल के लिए आवश्यक है कि वर्तमान RSI > 55 और उच्च टाइमफ्रेम RSI > 50 हो; शॉर्ट सिग्नल के लिए वर्तमान RSI < 45 और उच्च टाइमफ्रेम RSI < 50 हो।

-

MACD प्रवृत्ति पुष्टि: प्रवृत्ति दिशा को सत्यापित करने के लिए MACD और सिग्नल लाइन की सापेक्ष स्थिति का उपयोग किया जाता है। लॉन्ग सिग्नल के लिए MACD को सिग्नल लाइन से ऊपर होना चाहिए, शॉर्ट सिग्नल के लिए MACD को सिग्नल लाइन से नीचे होना चाहिए।

-

वॉल्यूम ब्रेकआउट पुष्टि: आवश्यक है कि वर्तमान वॉल्यूम 20-अवधि के वॉल्यूम मूविंग एवरेज के 1.3 गुना (समायोज्य) से अधिक हो, ताकि यह सुनिश्चित हो सके कि मूल्य चाल को समर्थन देने के लिए पर्याप्त बाजार भागीदारी हो।

-

कैंडलस्टिक पैटर्न पुष्टि: विशिष्ट कैंडलस्टिक पैटर्न की पहचान की जाती है, जिसमें लॉन्ग के लिए बुलिश एंगल्फिंग, हैमर, इनवर्टेड हैमर, डोजी, हारामी (बुलिश) और शॉर्ट के लिए बेयरिश एंगल्फिंग, शूटिंग स्टार, डोजी, हारामी (बेयरिश) शामिल हैं।

रणनीति में एक वैकल्पिक ADX ट्रेंड फिल्टर भी जोड़ा गया है, जो केवल तभी पुष्टि करता है जब ADX > 20 हो, यह सुनिश्चित करते हुए कि बाजार एक स्पष्ट प्रवृत्ति में है। ट्रेड निष्पादन के समय, ATR-आधारित गतिशील स्टॉप लॉस और टेक प्रॉफिट स्तरों का उपयोग किया जाता है। स्टॉप लॉस ATR का 1.5 गुना और टेक प्रॉफिट ATR का 3 गुना निर्धारित किया जाता है, जो 2:1 का जोखिम-पुरस्कार अनुपात प्रदान करता है।

रणनीति के लाभ

-

बहु-पुष्टि तंत्र: एक साथ कई तकनीकी संकेतकों की पुष्टि की आवश्यकता होने से झूठे सिग्नलों का जोखिम काफी कम हो जाता है। सख्त मोड में सभी छह शर्तों को पूरा करना आवश्यक है, जबकि ढीले मोड में केवल चार शर्तों की आवश्यकता होती है, जो ट्रेडर को लचीलापन प्रदान करता है।

-

अनुकूली जोखिम प्रबंधन: ATR-आधारित गतिशील स्टॉप लॉस और टेक प्रॉफिट सेटिंग्स बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो जाती हैं, जो निश्चित बिंदु वाले स्टॉप लॉस की तुलना में विभिन्न बाजार परिस्थितियों में अधिक अनुकूल होती हैं।

-

टाइमफ्रेम सहयोग: वर्तमान टाइमफ्रेम का उच्च टाइमफ्रेम के साथ विश्लेषण यह सुनिश्चित करता है कि ट्रेड की दिशा बड़ी प्रवृत्ति के अनुरूप हो, जिससे ट्रेड के सफल होने की संभावना बढ़ जाती है।

-

वॉल्यूम पुष्टि: वॉल्यूम ब्रेकआउट की आवश्यकता के माध्यम से कम तरलता वाली स्थितियों में सिग्नलों को फ़िल्टर किया जाता है, जिससे बाजार की अपर्याप्त रुचि के समय गलत ट्रेड कम हो जाते हैं।

-

प्रवृत्ति शक्ति फ़िल्टर: ADX फ़िल्टर के माध्यम से यह सुनिश्चित किया जाता है कि केवल स्पष्ट प्रवृत्तियों में ही ट्रेड किया जाए, जिससे रेंज-बाउंड बाजारों में अप्रभावी ट्रेड से बचा जा सके।

-

दृश्य प्रतिक्रिया: रणनीति विस्तृत चार्ट मार्कर प्रदान करती है, जिसमें प्रवेश सिग्नल, स्टॉप लॉस और टेक प्रॉफिट स्तर, और वास्तविक समय के रणनीति प्रदर्शन डेटा शामिल हैं, जो ट्रेडर को रणनीति की प्रभावशीलता का सहज मूल्यांकन करने में मदद करते हैं।

-

कैंडलस्टिक पैटर्न सत्यापन: क्लासिक कैंडलस्टिक पैटर्न की पहचान एक अतिरिक्त पुष्टि के रूप में की जाती है, जो मूल्य कार्रवाई विश्लेषण आयाम को बढ़ाता है और बाजार भावना में बदलाव के प्रमुख बिंदुओं को पकड़ता है।

रणनीति जोखिम

-

अति-अनुकूलन जोखिम: रणनीति में कई पैरामीटर और शर्तें शामिल हैं, जैसे EMA अवधि, RSI थ्रेशोल्ड, ATR गुणक आदि। ऐतिहासिक डेटा के अति-फिटिंग का जोखिम है, जिससे भविष्य का प्रदर्शन खराब हो सकता है। पैरामीटर स्थिरता को सत्यापित करने के लिए कई बाजारों और समयावधियों में बैकटेस्टिंग की जानी चाहिए।

-

ट्रेडिंग अवसरों की कमी: सख्त मोड में सभी छह शर्तों का एक साथ पूरा होना आवश्यक है, जिससे कई संभावित लाभदायक ट्रेडिंग अवसर छूट सकते हैं। कम अस्थिरता वाले बाजारों में, ऐसे क्षण बहुत कम होते हैं जब सभी शर्तें पूरी होती हैं।

-

स्टॉप लॉस पारगमन जोखिम: उच्च अस्थिरता या कम तरलता वाले बाजारों में, ATR-आधारित स्टॉप लॉस स्तर मूल्य गैप या स्लिपेज के कारण पार हो सकते हैं, जिससे वास्तविक नुकसान अपेक्षा से अधिक हो सकता है।

-

सिग्नल विलंबता: चूंकि रणनीति कई मूविंग एवरेज-आधारित संकेतकों का उपयोग करती है, इसमें कुछ विलंबता होती है, जिसके कारण ट्रेंड रिवर्सल के शुरुआती चरण में सबसे अच्छा प्रवेश बिंदु चूक सकता है या समय पर बाहर निकलने में विफलता हो सकती है।

-

ट्रेडिंग आवृत्ति सीमाएँ: रणनीति ट्रेडिंग समय सीमा (2:00–20:00) और एकल पोजीशन धारण की सीमा निर्धारित करती है, जिसके कारण कुछ बाजार स्थितियों में अच्छे अवसर छूट सकते हैं।

-

तकनीकी संकेतकों पर निर्भरता: रणनीति पूरी तरह से तकनीकी विश्लेषण पर निर्भर करती है और मूलभूत या बाजार भावना जैसे अन्य कारकों पर विचार नहीं करती है, इसलिए बड़ी समाचार घटनाओं या ब्लैक स्वान घटनाओं के सामने खराब प्रदर्शन कर सकती है।

रणनीति अनुकूलन दिशाएँ

-

मशीन लर्निंग पैरामीटर ऑप्टिमाइज़ेशन: प्रत्येक संकेतक के भार और थ्रेशोल्ड को गतिशील रूप से समायोजित करने के लिए मशीन लर्निंग एल्गोरिदम शामिल किए जा सकते हैं, जो विभिन्न बाजार स्थितियों के अनुसार पैरामीटर को अनुकूलित कर रणनीति की अनुकूलनशीलता में सुधार करेगा।

-

बाजार अस्थिरता नियामक तंत्र जोड़ना: VIX या ATR परिवर्तन दर जैसे अस्थिरता संकेतकों के आधार पर ट्रेड आकार और स्टॉप लॉस दूरी को गतिशील रूप से समायोजित किया जा सकता है, उच्च अस्थिरता बाजारों में पोजीशन कम करना और कम अस्थिरता में बढ़ाना।

-

बाजार भावना संकेतकों का एकीकरण: बाजार भय सूचकांक, सट्टा भावना संकेतक या सोशल मीडिया भावना विश्लेषण जैसे आयामों को शामिल करके रणनीति में बाजार मनोविज्ञान का दृष्टिकोण जोड़ा जा सकता है।

-

समय फ़िल्टर जोड़ना: ट्रेडिंग समय प्रतिबंधों को और अधिक परिष्कृत किया जा सकता है, कम तरलता की अवधि और महत्वपूर्ण आर्थिक डेटा रिलीज़ के समय से बचकर अनावश्यक शोर ट्रेड को कम किया जा सकता है।

-

कैंडलस्टिक पैटर्न पहचान में सुधार: वर्तमान कैंडलस्टिक पैटर्न पहचान अपेक्षाकृत सरल है। अधिक जटिल और सटीक पैटर्न पहचान एल्गोरिदम शामिल किए जा सकते हैं, जैसे अस्थिरता-समायोजित पैटर्न परिभाषाएँ या मशीन लर्निंग पैटर्न पहचान।

-

आंशिक पोजीशन प्रबंधन शामिल करना: वर्तमान में रणनीति एक निश्चित प्रतिशत पूंजी प्रबंधन (10% पोजीशन) का उपयोग करती है, जिसे जीत दर और जोखिम-पुरस्कार अनुपात पर आधारित केली फॉर्मूला गतिशील पोजीशन प्रबंधन में अनुकूलित किया जा सकता है, या अनुकूल प्रवृत्तियों को अधिकतम करने के लिए पिरामिड एडिंग फ़ंक्शन लागू किया जा सकता है।

-

बहु-टाइमफ्रेम मोमेंटम का एकीकरण: मौजूदा उच्च टाइमफ्रेम विश्लेषण का विस्तार करते हुए अधिक टाइमफ्रेम की एकरूपता पुष्टि जोड़ी जा सकती है, और केवल तभी ट्रेड किया जाए जब कई टाइमफ्रेम की प्रवृत्ति एक समान हो।

सारांश

"बहुआयामी तकनीकी संकेतक ब्रेकआउट ट्रेंड कैचिंग स्ट्रेटजी" एक व्यापक और सख्त मात्रात्मक ट्रेडिंग सिस्टम है, जो बहु-स्तरीय तकनीकी संकेतकों और पैटर्न पहचान के संयोजन के माध्यम से निम्न-गुणवत्ता वाले ट्रेड सिग्नलों को प्रभावी ढंग से फ़िल्टर करता है। यह रणनीति विशेष रूप से मध्यम-दीर्घकालिक टाइमफ्रेम (1 घंटा और 4 घंटे) के लिए उपयुक्त है और स्पष्ट प्रवृत्तियों में सर्वश्रेष्ठ प्रदर्शन करती है।

मुख्य लाभ इसके बहु-आयामी पुष्टि तंत्र और अनुकूली जोखिम प्रबंधन प्रणाली में निहित है, जबकि मुख्य जोखिम पैरामीटर अनुकूलन और बाजार पर्यावरण अनुकूलनशीलता की समस्याओं से उत्पन्न होते हैं। भविष्य के अनुकूलन दिशाएँ रणनीति की विलंबता को कम करने, पैरामीटर अनुकूलन क्षमता में सुधार करने और अधिक विविध बाजार संकेतकों को एकीकृत करने पर केंद्रित होनी चाहिए।

उन ट्रेडरों के लिए जो एक व्यवस्थित ट्रेडिंग विधि की तलाश कर रहे हैं, यह रणनीति एक संरचित ढाँचा प्रदान करती है, लेकिन उपयोग करने से पहले पर्याप्त बैकटेस्टिंग और पैरामीटर अनुकूलन किया जाना चाहिए ताकि यह सुनिश्चित हो सके कि यह विशिष्ट ट्रेडिंग बाजार और व्यक्तिगत जोखिम प्राथमिकताओं के लिए उपयुक्त है। ऊपर बताई गई अनुकूलन दिशाओं के माध्यम से, विभिन्न बाजार स्थितियों में रणनीति की मजबूती और अनुकूलनशीलता को और बेहतर बनाया जा सकता है।

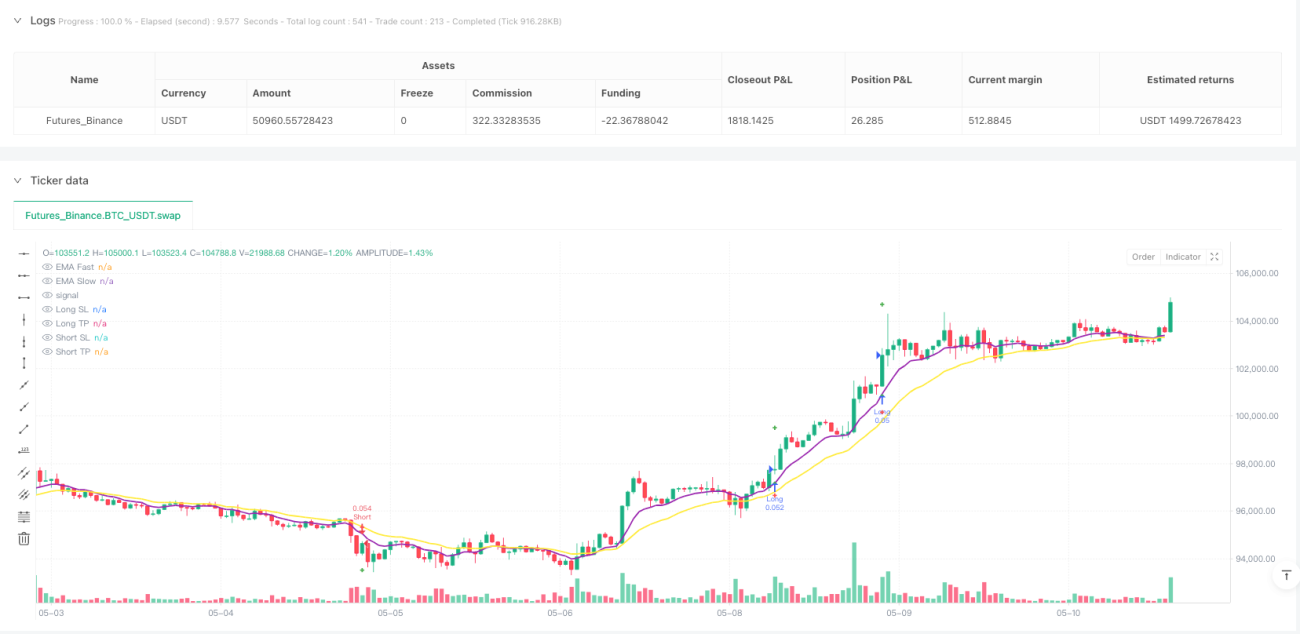

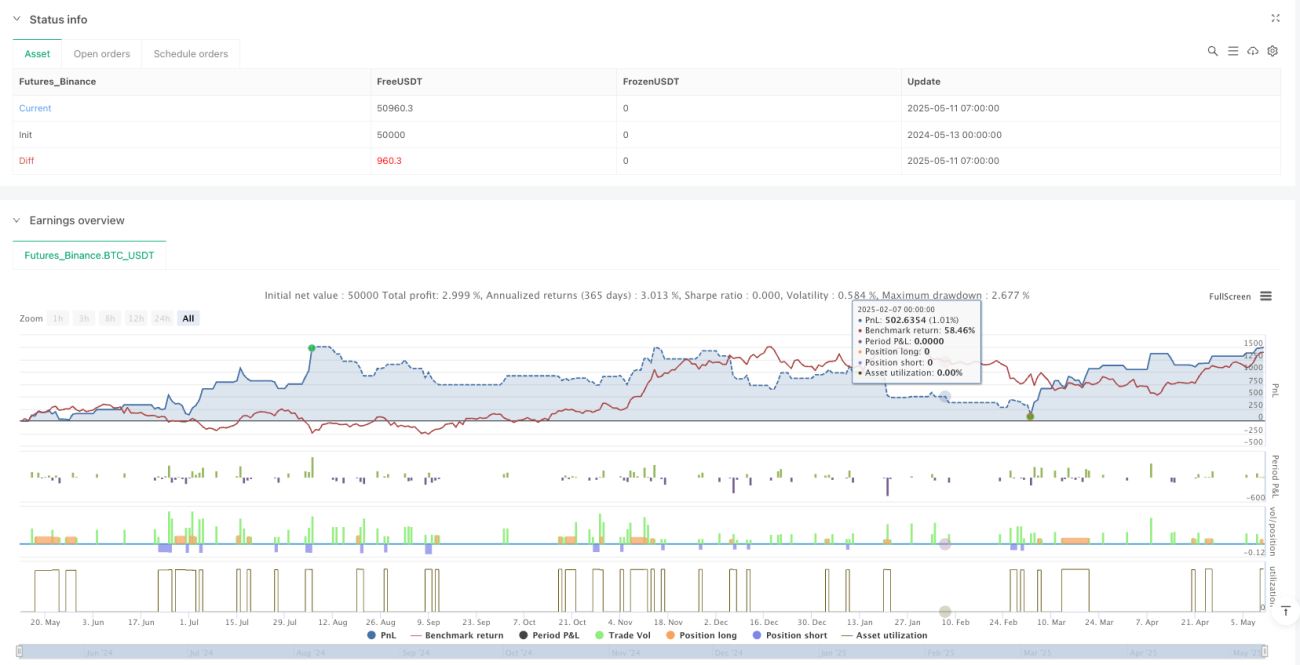

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("🚀 Sniper Entry Finder Enhanced [Backtest Enabled]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1