अवलोकन

मल्टी-इंडिकेटर डायनामिक ट्रेंड कंटीन्यूएशन ट्रेडिंग स्ट्रैटेजी एक शक्तिशाली बैकटेस्टिंग टूल है जो उच्च संभावना वाले ट्रेंड कंटीन्यूएशन सेटअप की पहचान करने के लिए डिज़ाइन किया गया है। यह रणनीति सटीक प्रवेश बिंदुओं का पता लगाने और स्वचालित लाभ लक्ष्यों (1R, 2R, 3R) और स्टॉप-लॉस स्तरों के माध्यम से जोखिम प्रबंधन करने के लिए रिलेटिव स्ट्रेंथ इंडेक्स (RSI), चांडे मोमेंटम ऑसिलेटर (CMO) और एडेप्टिव ट्रू रेंज (ATR) आधारित ट्रेलिंग स्टॉप-लॉस लॉजिक को कुशलतापूर्वक जोड़ती है। यह रणनीति मूल्य कार्रवाई और मोमेंटम डाइवर्जेंस का उपयोग करके ट्रेंड दिशा परिवर्तन का गतिशील मूल्यांकन करती है, जिससे व्यापारी स्पष्ट निकास बिंदुओं के साथ मजबूत ट्रेडिंग परिदृश्यों का परीक्षण कर सकते हैं। यह रणनीति लचीले पैरामीटर समायोजन (संवेदनशीलता और अस्थिरता फिल्टर) के माध्यम से विदेशी मुद्रा, क्रिप्टोकरेंसी और शेयर बाजारों के लिए उपयुक्त है, और इंट्राडे और स्विंग ट्रेडिंग दोनों तरीकों के लिए उपयुक्त है।

रणनीति सिद्धांत

इस रणनीति का मूल बहु-तकनीकी संकेतकों के संयोजन के माध्यम से ट्रेंड परिवर्तन बिंदुओं और निरंतरता के अवसरों की पहचान करना है:

-

ट्रेंड पुष्टि तंत्र: हल मूविंग एवरेज (HMA) का उपयोग ओपन और क्लोज प्राइस को प्रोसेस करने के लिए किया जाता है, क्रमशः 5 और 12 अवधियों के साथ, मोमेंटम परिवर्तन की गणना करके और ट्रेंड ताकत का आकलन करने के लिए इन परिवर्तनों की तुलना की जाती है।

-

मोमेंटम मूल्यांकन: चांडे मोमेंटम ऑसिलेटर (CMO) का उपयोग ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान करने के लिए किया जाता है। यह संकेतक अपट्रेंड मोमेंटम और डाउनट्रेंड मोमेंटम के अंतर और योग के प्रतिशत के रूप में मूल्य मोमेंटम को मापता है। जब CMO मान 50 से अधिक और RSI 25 से कम होता है, तो यह खरीद संकेत का संकेत दे सकता है; जब CMO मान -50 से कम और RSI 75 से अधिक होता है, तो बिक्री संकेत हो सकता है।

-

मुख्य मूल्य स्तर की पहचान: कोड सरल लेकिन प्रभावी लॉजिक का उपयोग करके उच्च और निम्न बिंदुओं की पहचान करता है, लगातार 2 अवधियों के उच्चतम और निम्नतम मूल्यों की तुलना करके, और मानक विचलन पहचान के माध्यम से इन बिंदुओं की वैधता सुनिश्चित करता है।

-

डायनामिक स्टॉप-लॉस सिस्टम: ATR-आधारित अनुकूली ट्रेलिंग स्टॉप तंत्र, गुणक (डिफ़ॉल्ट रूप से 2) के माध्यम से स्टॉप दूरी को समायोजित करता है, जिससे स्टॉप बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होता है, अधिक अस्थिरता में ढीला स्टॉप और कम अस्थिरता में तंग स्टॉप प्रदान करता है।

-

ट्रेंड परिवर्तन का पता लगाना: जब मूल्य ऊपरी या निचली सीमा को तोड़ता है, तो ट्रेंड वेरिएबल 1 से -1 या -1 से 1 में बदल जाता है, यह परिवर्तन ट्रेडिंग सिग्नल को ट्रिगर करता है।

-

जोखिम प्रबंधन: रणनीति में प्रतिशत-आधारित स्टॉप-लॉस (डिफ़ॉल्ट 2%) और जोखिम गुणकों (1R, 2R, 3R) पर आधारित बैच लाभ-बुकिंग तंत्र शामिल है। यह दृष्टिकोण सुनिश्चित करता है कि प्रत्येक ट्रेड का जोखिम-इनाम अनुपात अनुमानित है।

रणनीति के लाभ

कोड के गहन विश्लेषण से निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

उच्च अनुकूलनशीलता: ATR गणना के माध्यम से, रणनीति विभिन्न बाजार अस्थिरता स्थितियों के अनुकूल हो सकती है, जो इसे विभिन्न समय-सीमाओं और विभिन्न बाजार परिवेशों में प्रभावी बनाती है।

-

बहु-पुष्टि: रणनीति केवल एक संकेतक पर निर्भर नहीं करती, बल्कि RSI, CMO और मूल्य समर्थन/प्रतिरोध स्तरों की बहु-पुष्टि को जोड़ती है, जिससे गलत संकेतों की संभावना काफी कम हो जाती है।

-

व्यवस्थित जोखिम प्रबंधन: अंतर्निहित स्टॉप-लॉस और बहु-स्तरीय लाभ तंत्र सुनिश्चित करते हैं कि प्रत्येक ट्रेड सख्त जोखिम प्रबंधन नियमों का पालन करता है, भावनात्मक निर्णय लेने के जोखिम से बचाता है।

-

पैरामीटर अनुकूलन स्थान: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जैसे संवेदनशीलता गुणक, ATR अवधि और गणना विधि, जो व्यापारियों को विशिष्ट बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार अनुकूलन करने की अनुमति देती है।

-

बैच लाभ-बुकिंग रणनीति: 1R, 2R, 3R की बैच लाभ-बुकिंग विधि बड़े ट्रेंड को कैप्चर करने के लिए आंशिक पोजीशन बनाए रखने के साथ-साथ कुछ लाभ को लॉक करने की अनुमति देती है, अल्पकालिक लाभ और दीर्घकालिक रिटर्न की आवश्यकता को संतुलित करती है।

-

लचीला प्रवेश तंत्र: ट्रेंड परिवर्तन की परिभाषा स्पष्ट और मापने योग्य है, व्यक्तिपरक निर्णय से बचती है, जिससे रणनीति निष्पादन अधिक सुसंगत और अनुशासित होता है।

रणनीति जोखिम

इस रणनीति के कई लाभों के बावजूद, कुछ संभावित जोखिम और सीमाएं हैं:

-

अत्यधिक अनुकूलन जोखिम: मापदंडों का लचीलापन दोधारी तलवार है, अत्यधिक अनुकूलन के कारण रणनीति ऐतिहासिक डेटा पर अच्छा प्रदर्शन कर सकती है लेकिन भविष्य में खराब प्रदर्शन कर सकती है। समाधान कई समय-सीमाओं और बाजार स्थितियों में बैकटेस्ट करना और मापदंडों को सरल रखना है।

-

साइडवेज़ बाजार में प्रदर्शन: स्पष्ट ट्रेंड के बिना साइडवेज़ बाजार में, रणनीति बार-बार झूठे ब्रेकआउट सिग्नल उत्पन्न कर सकती है, जिससे लगातार स्टॉप-लॉस हो सकता है। समाधान बाजार पर्यावरण फिल्टर जोड़ना है, साइडवेज़ बाजार की पहचान करने पर ट्रेड कम या बंद करना।

-

स्लिपेज और ट्रेडिंग लागत: वास्तविक ट्रेडिंग में, स्लिपेज और ट्रेडिंग लागत रणनीति के वास्तविक प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकती है, विशेष रूप से कम तरलता वाले बाजारों में। समाधान बैकटेस्ट में इन कारकों को शामिल करना और मार्केट ऑर्डर के बजाय लिमिट ऑर्डर का उपयोग करना है।

-

असामान्य अस्थिरता जोखिम: बड़ी समाचार घटनाओं या ब्लैक स्वान घटनाओं के दौरान, बाजार अत्यधिक अस्थिर हो सकता है, ATR की अपेक्षित सीमा से परे, जिससे स्टॉप-लॉस विफल हो सकता है। समाधान अतिरिक्त सुरक्षा के रूप में अधिकतम स्टॉप-लॉस राशि निर्धारित करना है।

-

ऐतिहासिक अस्थिरता पर निर्भरता: ATR ऐतिहासिक डेटा पर आधारित है, यदि बाजार की अस्थिरता अचानक बढ़ जाती है, तो रणनीति समय पर समायोजित नहीं हो सकती है। समाधान ATR के एक्सपोनेंशियल मूविंग एवरेज संस्करण का उपयोग करना है, ताकि बाजार परिवर्तनों के लिए तेजी से अनुकूल हो सके।

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

बाजार पर्यावरण फिल्टर: ट्रेंड ताकत संकेतक (जैसे ADX) या अस्थिरता सूचकांक (जैसे VIX) को शामिल करके ट्रेडिंग सिग्नल को फ़िल्टर करें, केवल उपयुक्त बाजार परिवेशों में ट्रेड करें। इसका कारण यह है कि विभिन्न रणनीतियाँ विभिन्न बाजार स्थितियों में अलग-अलग प्रदर्शन करती हैं, और बाजार पर्यावरण फिल्टर समग्र प्रदर्शन में सुधार कर सकता है।

-

डायनामिक पैरामीटर समायोजन: पैरामीटर अनुकूलन तंत्र लागू करें, जिससे संवेदनशीलता गुणक और ATR अवधि हाल की बाजार अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो सके। ऐसा इसलिए किया जाता है क्योंकि निश्चित पैरामीटर अक्सर सभी बाजार स्थितियों के अनुकूल नहीं हो पाते, और डायनामिक पैरामीटर रणनीति की मजबूती में सुधार कर सकते हैं।

-

वॉल्यूम पुष्टि जोड़ना: ट्रेंड सिग्नल की पुष्टि के लिए वॉल्यूम विश्लेषण को शामिल करें, केवल तभी ट्रेड में प्रवेश करें जब वॉल्यूम समर्थन करता हो। वॉल्यूम मूल्य आंदोलन के पीछे की प्रेरक शक्ति है, वॉल्यूम पुष्टि जोड़ने से गलत सिग्नल कम हो सकते हैं।

-

लाभ रणनीति का अनुकूलन: अधिक जटिल लाभ रणनीतियों पर विचार करें, जैसे अस्थिरता-आधारित डायनामिक लाभ लक्ष्य या ट्रेलिंग स्टॉप, ताकि ट्रेंड को बेहतर ढंग से कैप्चर किया जा सके। ऐसा इसलिए किया जाता है क्योंकि निश्चित गुणकों के लाभ लक्ष्य ट्रेंड की निरंतरता की पूरी क्षमता का उपयोग नहीं कर पाते।

-

समय फिल्टर: इंट्राडे समय फिल्टर जोड़ें, बाजार खुलने, बंद होने या कम तरलता की अवधि के दौरान ट्रेडिंग से बचें। कुछ बाजार समय अवधियों में अधिक अस्थिरता या कम तरलता होती है, समय फिल्टर इन प्रतिकूल अवधियों से बच सकता है।

-

एकीकृत तकनीकी पैटर्न: मौजूदा संकेतकों के अलावा, अतिरिक्त पुष्टि उपकरण के रूप में चार्ट पैटर्न पहचान (जैसे हेड एंड शोल्डर, डबल बॉटम आदि) को शामिल करें। तकनीकी पैटर्न अक्सर बाजार प्रतिभागियों की मनोवैज्ञानिक स्थिति का प्रतिनिधित्व करते हैं और अतिरिक्त प्रवेश पुष्टि प्रदान कर सकते हैं।

-

मनी मैनेजमेंट अनुकूलन: ऐतिहासिक बैकटेस्ट परिणामों के आधार पर, रणनीति के हाल के प्रदर्शन के अनुसार पोजीशन साइज को गतिशील रूप से समायोजित करने के लिए अधिक उन्नत मनी मैनेजमेंट एल्गोरिदम विकसित करें। प्रभावी मनी मैनेजमेंट समग्र रिटर्न में सुधार कर सकता है और ड्रॉडाउन को कम कर सकता है।

सारांश

मल्टी-इंडिकेटर डायनामिक ट्रेंड कंटीन्यूएशन ट्रेडिंग स्ट्रैटेजी एक अच्छी तरह से डिज़ाइन की गई ट्रेडिंग प्रणाली है जो RSI, CMO और ATR-आधारित डायनामिक स्टॉप-लॉस तंत्र को जोड़कर प्रभावी रूप से ट्रेंड परिवर्तन बिंदुओं की पहचान करती है और ट्रेड जोखिम का प्रबंधन करती है। इसका मुख्य लाभ बहु-पुष्टि तंत्र, अनुकूली स्टॉप-लॉस प्रणाली और व्यवस्थित जोखिम प्रबंधन दृष्टिकोण है। हालांकि यह रणनीति ट्रेंडिंग बाजारों में उत्कृष्ट प्रदर्शन करती है, लेकिन साइडवेज़ बाजारों में चुनौतियों का सामना कर सकती है।

सुझाए गए अनुकूलन दिशाओं, विशेष रूप से बाजार पर्यावरण फिल्टर, डायनामिक पैरामीटर समायोजन और वॉल्यूम पुष्टि को लागू करके, यह रणनीति अपनी मजबूती और अनुकूलनशीलता को और बढ़ा सकती है। उन व्यापारियों के लिए जो ट्रेंड निरंतरता के अवसरों की पहचान करने के लिए एक व्यवस्थित दृष्टिकोण की तलाश कर रहे हैं, यह एक विचारणीय रणनीति ढांचा है, विशेष रूप से उन लोगों के लिए जो जोखिम प्रबंधन और सुसंगत ट्रेडिंग परिणामों को महत्व देते हैं।

अंततः, इस रणनीति का सफल अनुप्रयोग न केवल कोड पर बल्कि व्यापारी की बाजार समझ, जोखिम प्रबंधन अनुशासन और निरंतर अनुकूलन की प्रतिबद्धता पर भी निर्भर करता है। मात्रात्मक विश्लेषण और ट्रेडिंग ज्ञान को मिलाकर, यह रणनीति व्यापारी के टूलबॉक्स में एक शक्तिशाली हथियार बन सकती है।

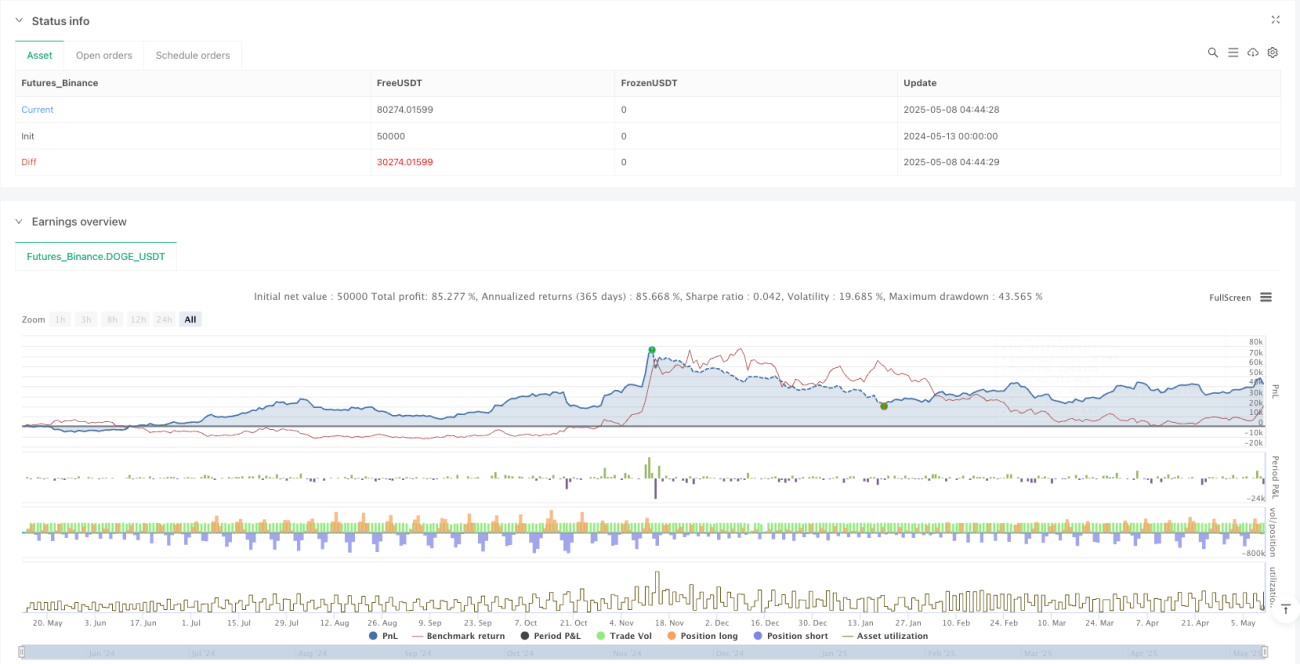

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Seekho roj kamao Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === INPUTS ===- 1