अवलोकन

ChopFlow ATR Scalp क्वांटिटेटिव ट्रेडिंग रणनीति एक कुशल शॉर्ट-लाइन ट्रेडिंग फ्रेमवर्क है जो तेजी से बाजार में उतार-चढ़ाव के लिए डिज़ाइन की गई है। यह रणनीति ट्रेंड स्पष्टता पहचान, ट्रेड वॉल्यूम की पुष्टि और अनुकूलन बाहर निकलने के तंत्र को जोड़ती है, जिससे व्यापारियों को सटीक, कार्रवाई योग्य ट्रेडिंग सिग्नल प्रदान किया जाता है, जो पारंपरिक संकेतकों द्वारा लाए गए अंतराल और अव्यवस्था से बचा जाता है। यह रणनीति मुख्य रूप से तीन मुख्य घटकों के माध्यम से काम करती हैः पहली, चॉपनेस इंडेक्स (सीआई) फ़िल्टर का उपयोग करके दिशात्मक गतिशीलता के साथ व्यापार की स्थिति; दूसरा, ऑन-बैलेंस वॉल्यूम (ओबीवी) की तुलना करके ट्रेडिंग सिग्नल की प्रभावशीलता की पुष्टि करने के लिए; और अंत में, औसत ट्रू रेंज (एटीआर) के आधार पर स्वचालित स्टॉप-लॉस और लक्ष्य बिंदुओं को समायोजित करना। यह विधि विशेष रूप से उन व्यापारियों के लिए उपयुक्त है जिन्हें स्वच्छ, समय पर आने वाले शॉर्ट-लाइन सिग्नल की आवश्यकता होती है, जो

रणनीति सिद्धांत

कोड का गहराई से विश्लेषण करते हुए, हम इस रणनीति के मूल सिद्धांतों को स्पष्ट रूप से समझ सकते हैंः

-

रुझान की ताकत का आकलन: रणनीति बाजार की प्रवृत्ति की ताकत का आकलन करने के लिए चॉपीनेस इंडेक्स (सीआई) का उपयोग करें। सीआई मूल्य जितना कम होगा, बाजार की प्रवृत्ति अधिक स्पष्ट होगी; सीआई मूल्य जितना अधिक होगा, बाजार संचय चरण में होगा।

tr = ta.tr(true) sumTR = math.sum(tr, chopLength) range_ = ta.highest(high, chopLength) - ta.lowest(low, chopLength) chop = 100 * math.log(sumTR / range_) / math.log(chopLength) -

लेन-देन की पुष्टिरणनीतिः ऑन-बैलेंस वॉल्यूम (ओबीवी) और इसकी सरल चलती औसत (एसएमए) का उपयोग यह पुष्टि करने के लिए किया जाता है कि क्या कीमतों की प्रवृत्ति को पर्याप्त मात्रा में समर्थन प्राप्त है। ओबीवी एक संचयी संकेतक है, जब कीमतें बढ़ती हैं, तो दिन के कारोबार की मात्रा सकारात्मक होती है; जब कीमतें गिरती हैं, तो दिन के कारोबार की मात्रा नकारात्मक होती है।

obv = ta.cum(math.sign(ta.change(close)) * volume) obvSma = ta.sma(obv, obvSmaLength) -

वार्तालाप फ़िल्टर करेंरणनीति में सत्र फ़िल्टर शामिल हैं जो यह सुनिश्चित करते हैं कि ट्रेडों को केवल निर्दिष्ट ट्रेडिंग समय के भीतर निष्पादित किया जाए, कम तरलता के समय और रातोंरात उड़ान भरने के जोखिम से बचा जाए।

inSession = not na(time(timeframe.period, sessionInput)) -

प्रवेश की शर्तें: लंबी स्थिति की शर्त यह है कि ट्रेडिंग सत्र के दौरान, चॉप्पीनेस इंडेक्स मूल्यह्रास से कम है ((एक मजबूत प्रवृत्ति को दर्शाता है), और ओबीवी अपने एसएमए से अधिक है ((एक सकारात्मक लेनदेन प्रवाह को दर्शाता है) । खाली स्थिति की शर्त इसके विपरीत है।

longCond = inSession and chop < chopThresh and obv > obvSma shortCond = inSession and chop < chopThresh and obv < obvSma -

एटीआर-आधारित बाहर निकलने की रणनीतिरणनीतिः एटीआर को कई गुना करके स्टॉप और स्टॉप पॉइंट्स को निर्धारित करने के लिए उपयोग करें, जिससे आउटपुट पॉइंट्स वर्तमान बाजार की अस्थिरता के अनुकूल हो सकें।

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * atrMult) strategy.exit("Exit Short", from_entry="Short", stop=close + atr * atrMult, profit=atr * atrMult)

रणनीतिक लाभ

कोड को गहराई से विश्लेषण करने के बाद, इस रणनीति के कई महत्वपूर्ण फायदे सामने आए हैंः

-

बाजार की अस्थिरता के लिए अनुकूलनएटीआर का उपयोग करके, एक रणनीति को वर्तमान बाजार में उतार-चढ़ाव के आधार पर स्वचालित रूप से स्टॉप लॉस और टारगेट पॉइंट्स को समायोजित करने की अनुमति मिलती है, जिससे विभिन्न अस्थिरता वाले वातावरण में फिक्स्ड पॉइंट्स की असंगतता से बचा जाता है। यह रणनीति को उच्च अस्थिरता और कम अस्थिरता वाले बाजारों में स्थिर प्रदर्शन करने की अनुमति देता है।

-

बाजार के शोर को प्रभावी ढंग से फ़िल्टर करनाचॉप्पीनेस इंडेक्स का उपयोग यह सुनिश्चित करने के लिए किया जाता है कि रणनीति केवल एक स्पष्ट प्रवृत्ति के साथ व्यापार करती है, जो कि अनावश्यक नुकसान को कम करने और झूठे संकेतों के कारण अनावश्यक नुकसान को कम करने के लिए बाज़ार के उतार-चढ़ाव से बचने के लिए प्रभावी है।

-

लेन-देन की पुष्टि और विश्वसनीयता में वृद्धि: OBV की तुलना इसकी चलती औसत के साथ की जाती है, जो ट्रेड वॉल्यूम स्तर की पुष्टि प्रदान करती है, यह सुनिश्चित करती है कि मूल्य परिवर्तन के लिए पर्याप्त ट्रेड वॉल्यूम समर्थन है, जिससे सिग्नल की विश्वसनीयता में काफी सुधार होता है।

-

लचीला पैरामीटर समायोजनरणनीति में एटीआर लंबाई और गुणांक, चॉपनेस थ्रेशोल्ड और लंबाई, ओबीवी एसएमए लंबाई आदि सहित कई समायोज्य पैरामीटर हैं, जो व्यापारियों को विभिन्न बाजार स्थितियों और व्यक्तिगत प्राथमिकताओं के अनुसार अनुकूलित करने की अनुमति देता है।

-

सत्र समय नियंत्रणसत्र फ़िल्टर के माध्यम से, रणनीति कम तरलता के समय या बाजार बंद होने के दौरान सिग्नल उत्पन्न करने से बच सकती है, जिससे रातोंरात उड़ान भरने के जोखिम और निष्पादन स्लिप को प्रभावी ढंग से कम किया जा सकता है।

-

संक्षिप्त और स्पष्ट संकेत: कई अतिव्यापी संकेतकों या जटिल शर्तों के संयोजन के विपरीत, रणनीति की शर्तें संक्षिप्त और स्पष्ट हैं, जिन्हें समझने और निष्पादित करने में आसान है, जिससे व्यापारिक निर्णयों की दक्षता और आत्मविश्वास में वृद्धि होती है।

रणनीतिक जोखिम

हालांकि इस रणनीति के कई फायदे हैं, फिर भी कुछ संभावित जोखिम हैं जिन पर व्यापारियों को ध्यान देना चाहिएः

-

चक्र निर्भरता: चॉप्पीनेस इंडेक्स और ओबीवी की गणना विशिष्ट समय अवधि पर निर्भर करती है, अलग-अलग अवलोकन अवधि में बहुत अलग संकेत हो सकते हैं। व्यापारियों को विशिष्ट व्यापारिक किस्मों और समय सीमा के अनुसार पैरामीटर को समायोजित करने की आवश्यकता होती है, अन्यथा अनुपयुक्त संकेत उत्पन्न हो सकते हैं।

-

फ़र्ज़ी घुसपैठ का खतरा: बाजार के संक्रमण के दौरान, बाजार में झूठे ब्रेकआउट हो सकते हैं, यहां तक कि अगर चॉपीनेस इंडेक्स कम हो जाता है, तो गलत सिग्नल का कारण बनता है। समाधान अतिरिक्त पुष्टिकरण संकेतकों को जोड़ना या अवलोकन अवधि को लम्बा करना है।

-

स्टॉप-डैमेज और स्टॉप-स्टॉप समरूपता: वर्तमान रणनीति एक ही एटीआर गुणांक का उपयोग करती है जो रोक और रोक को सेट करती है, जो सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकती है, विशेष रूप से उन बाजारों में जहां रुझान की ताकत अलग-अलग होती है। रोक और रोक के लिए अलग-अलग एटीआर गुणांक सेट करने पर विचार किया जा सकता है, या गतिशील रोक रणनीति लागू की जा सकती है।

-

सत्र सेटिंग्स प्रतिबंधित करेंनिश्चित सत्र सेटिंग्स से महत्वपूर्ण बाजार के अवसरों को याद किया जा सकता है, विशेष रूप से वैश्विक बाजार की घटनाओं के प्रभाव में उतार-चढ़ाव। व्यापारियों को विशेष बाजार की घटनाओं के आधार पर व्यापारिक सत्रों को लचीले ढंग से समायोजित करने की आवश्यकता हो सकती है।

-

सिग्नल आवृत्ति: कुछ बाजार स्थितियों में, सिग्नल बहुत अधिक या कम हो सकते हैं, और सिग्नल की मात्रा और गुणवत्ता को चॉपनेस थ्रेशोल्ड या ओबीवी एसएमए की लंबाई को समायोजित करके संतुलित करने की आवश्यकता होती है।

रणनीति अनुकूलन दिशा

कोड विश्लेषण के आधार पर, निम्नलिखित अनुकूलन दिशाएं सुझाई जा सकती हैंः

-

गतिशील एटीआर गुणांकवर्तमान में, एटीआर गुणांक निश्चित है और इसे बाजार की अस्थिरता या प्रवृत्ति की ताकत के अनुसार गतिशील रूप से समायोजित करने के लिए सुधार किया जा सकता है। उदाहरण के लिए, अधिक प्रवृत्ति वाले बाजारों में बड़े स्टॉप-लॉस गुणांक का उपयोग करें, और अधिक अस्थिरता वाले बाजारों में बड़े स्टॉप-लॉस गुणांक का उपयोग करें। अनुकूलन कोड हो सकता हैः

dynamicProfitMult = atrMult * (1 + (100 - chop) / 100) strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * dynamicProfitMult) -

प्रवृत्ति की पुष्टि करें: अल्पकालिक और दीर्घकालिक चलती औसत की तुलना को जोड़ा जा सकता है ताकि अतिरिक्त प्रवृत्ति की पुष्टि की जा सके और झूठे संकेतों को कम किया जा सके। यह निम्न कोड के माध्यम से किया जा सकता हैः

shortMA = ta.sma(close, 5) longMA = ta.sma(close, 20) trendConfirmation = shortMA > longMA longCond = inSession and chop < chopThresh and obv > obvSma and trendConfirmation -

समय फ़िल्टर जोड़ें: विभिन्न समय अवधि के लिए बाजार की विशेषताओं के आधार पर, विभिन्न समय अवधि के लिए अलग-अलग पैरामीटर सेट किए जा सकते हैं, जैसे कि खुलने और बंद होने के समय अधिक सख्त शर्तों का उपयोग करना। इसके लिए समय फ़िल्टरिंग तर्क जोड़ना आवश्यक हैः

isOpeningHour = (hour >= 9 and hour < 10) isClosingHour = (hour >= 15 and hour < 16) adjustedChopThresh = isOpeningHour or isClosingHour ? chopThresh * 0.8 : chopThresh -

आंशिक स्थिति प्रबंधन: वर्तमान रणनीति में एक निश्चित स्थिति आकार का उपयोग किया जाता है, जिसे सिग्नल की ताकत या बाजार की स्थिति के आधार पर स्थिति आकार को समायोजित करने के लिए संशोधित किया जा सकता है, उदाहरण के लिएः

signalStrength = (chopThresh - chop) / chopThresh positionSize = strategy.percent_of_equity * math.min(1, math.max(0.3, signalStrength)) -

बाहर निकलने की रणनीति को अनुकूलित करना: ट्रैक किए गए स्टॉप या सीढ़ीबद्ध स्टॉप को लागू करने पर विचार करें, ताकि रणनीति को ट्रेंड जारी रहने पर अधिक मुनाफे को लॉक करने में सक्षम बनाया जा सके, जबकि पहले से मौजूद लाभ को संरक्षित किया जा सके:

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, trail_points=atr * atrMult * 2, trail_offset=atr * atrMult)

संक्षेप

गतिशीलता प्रवृत्ति पहचान और स्व-अनुकूली उतार-चढ़ाव एटीआर को एकीकृत करने वाली क्वांटिफाइड ट्रेडिंग रणनीति एक सुव्यवस्थित रूप से डिजाइन की गई शॉर्ट-लाइन ट्रेडिंग प्रणाली है, जो चॉपिनेस इंडेक्स के साथ प्रवृत्ति पहचान, ओबीवी के लिए ट्रेड वॉल्यूम की पुष्टि और एटीआर के लिए आउटपुट प्रबंधन के संयोजन के माध्यम से व्यापारियों को एक व्यापक और कुशल ट्रेडिंग फ्रेमवर्क प्रदान करती है। इस रणनीति का मुख्य लाभ इसकी आत्म-अनुकूली और शोर-फ़िल्टर क्षमता में है, जो विभिन्न बाजार स्थितियों में अपेक्षाकृत स्थिर प्रदर्शन को बनाए रखने में सक्षम है।

हालांकि, सभी ट्रेडिंग रणनीतियों की तरह, इसमें पैरामीटर अनुकूलन, झूठे संकेत जोखिम और बाजार-विशिष्ट जोखिम जैसी चुनौतियों का सामना करना पड़ता है। डायनामिक एटीआर गुणांक, अतिरिक्त प्रवृत्ति की पुष्टि, समय फ़िल्टरिंग, स्थिति प्रबंधन और बेहतर बाहर निकलने की रणनीति जैसे अनुशंसित अनुकूलन दिशाओं को लागू करके, व्यापारी इस रणनीति की कठोरता और लाभप्रदता को और बढ़ा सकते हैं।

इस रणनीति को सफलतापूर्वक लागू करने की कुंजी इसके सिद्धांतों को पूरी तरह से समझना है, विशिष्ट बाजार स्थितियों के अनुसार पैरामीटर को समायोजित करना है, और हमेशा उचित जोखिम प्रबंधन बनाए रखना है। कागज पर व्यापार और निरंतर अनुकूलन के माध्यम से, व्यापारी इस रणनीति को व्यक्तिगत व्यापार प्रणाली में एक शक्तिशाली उपकरण के रूप में विकसित कर सकते हैं।

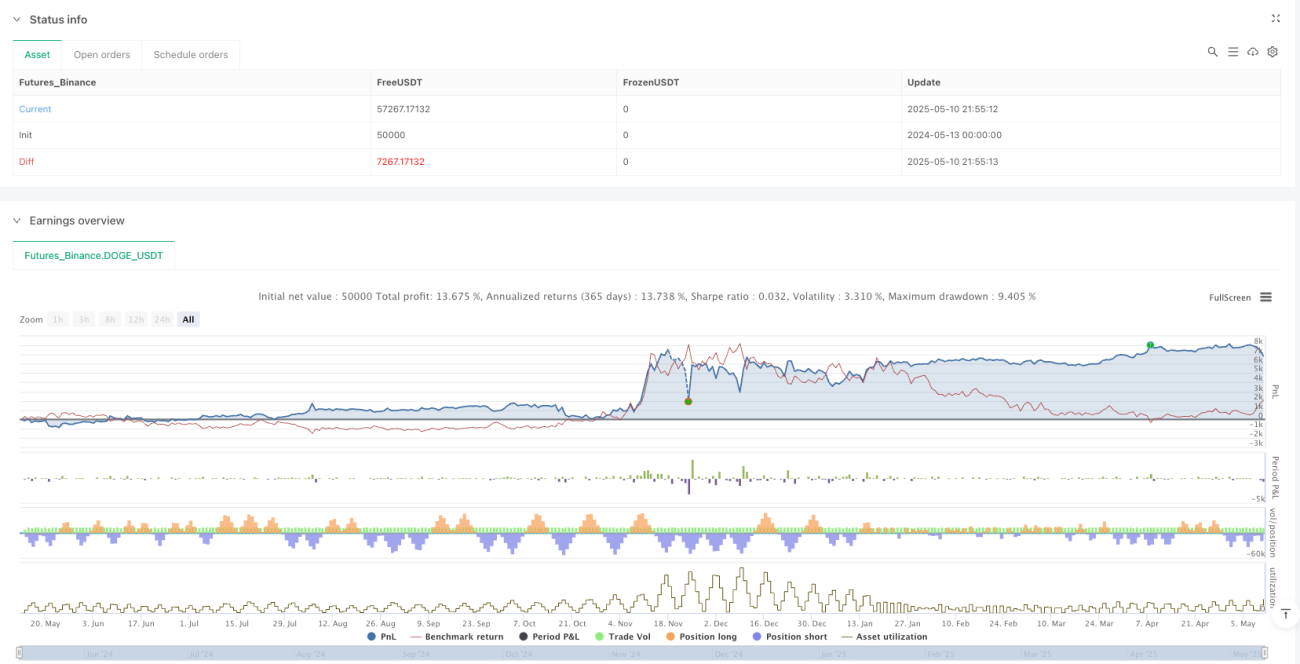

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("ChopFlow ATR Scalp Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1