अवलोकन

यह न्यूयॉर्क बाजार के प्रारंभिक सत्र के ब्रेकआउट पर आधारित एक मात्रात्मक ट्रेडिंग रणनीति है, जिसमें वॉल्यूम पुष्टि और एक्सपोनेंशियल मूविंग एवरेज (EMA) को ट्रेंड फ़िल्टर के रूप में शामिल किया गया है। यह रणनीति न्यूयॉर्क ट्रेडिंग सत्र शुरू होने के बाद पहले 15 मिनट (समायोज्य) की मूल्य सीमा पर नज़र रखती है। एक बार जब कीमत इस सीमा के बनने के बाद ऊपरी या निचली सीमा को तोड़ती है, और वॉल्यूम और EMA ट्रेंड पुष्टि की शर्तें पूरी होती हैं, तो संबंधित लॉन्ग या शॉर्ट ट्रेडिंग सिग्नल उत्पन्न होता है। रणनीति जोखिम को नियंत्रित करने और लाभ को सुरक्षित करने के लिए ATR (औसत वास्तविक सीमा) पर आधारित स्टॉप-लॉस और टेक-प्रॉफ़िट सेटिंग्स का उपयोग करती है।

रणनीति का सिद्धांत

यह रणनीति इस बाजार अवधारणा पर आधारित है कि बाजार के प्रारंभिक सत्र के दौरान बनने वाली मूल्य सीमा में महत्वपूर्ण मनोवैज्ञानिक समर्थन और प्रतिरोध का अर्थ होता है। इसकी कार्यप्रणाली इस प्रकार है:

- प्रारंभिक सीमा को परिभाषित करना: रणनीति न्यूयॉर्क बाजार शुरू होने (9:30 AM) के बाद निर्दिष्ट समय (डिफ़ॉल्ट 15 मिनट) के भीतर उच्चतम और निम्नतम मूल्य को रिकॉर्ड करती है, जिससे प्रारंभिक सीमा (ORB) बनती है।

- सीमा बनने के बाद ब्रेकआउट: जब सीमा बनने के बाद कीमत ऊपरी या निचली सीमा को तोड़ती है, तो यह दिन के मूल्य दिशा का संकेत दे सकती है।

- ट्रेंड पुष्टि: रणनीति दो EMA (डिफ़ॉल्ट 20 अवधि और 50 अवधि) का उपयोग ट्रेंड फ़िल्टर के रूप में करती है, यह सुनिश्चित करने के लिए कि ट्रेडिंग दिशा समग्र प्रवृत्ति के अनुरूप हो।

- वॉल्यूम पुष्टि: ब्रेकआउट के समय वॉल्यूम औसत से काफी अधिक होना आवश्यक है (डिफ़ॉल्ट रूप से 20-अवधि के औसत वॉल्यूम का 1.3 गुना), ताकि ब्रेकआउट की वैधता सुनिश्चित हो सके।

- जोखिम प्रबंधन: ATR-आधारित गतिशील स्टॉप-लॉस और टेक-प्रॉफ़िट स्तरों का उपयोग करके, बाजार की अस्थिरता के अनुसार जोखिम मापदंडों को स्वचालित रूप से समायोजित किया जाता है।

ट्रेडिंग सिग्नल उत्पत्ति तर्क:

- लॉन्ग सिग्नल: कीमत प्रारंभिक सीमा की ऊपरी सीमा को तोड़ती है + कीमत दोनों EMA से ऊपर है + वॉल्यूम पुष्टि।

- शॉर्ट सिग्नल: कीमत प्रारंभिक सीमा की निचली सीमा को तोड़ती है + कीमत दोनों EMA से नीचे है + वॉल्यूम पुष्टि।

रणनीति के लाभ

- सटीक बाज़ार समय: बाजार के प्रारंभिक सत्र पर ध्यान केंद्रित करके, यह रणनीति संस्थागत निवेशकों की भागीदारी के कारण होने वाली शुरुआती महत्वपूर्ण मूल्य चालों को पकड़ सकती है, जो अक्सर पूरे दिन की ट्रेडिंग दिशा निर्धारित करती हैं।

- बहु-पुष्टि तंत्र: रणनीति मूल्य ब्रेकआउट, ट्रेंड दिशा और वॉल्यूम की तिहरी पुष्टि को जोड़ती है, जिससे झूठे ब्रेकआउट का जोखिम काफी कम हो जाता है। विशेष रूप से वॉल्यूम पुष्टि आवश्यकता सुनिश्चित करती है कि केवल पर्याप्त बाजार भागीदारी होने पर ही ट्रेड किए जाएँ।

- गतिशील जोखिम प्रबंधन: ATR के माध्यम से स्टॉप-लॉस और टेक-प्रॉफ़िट स्तरों को गतिशील रूप से समायोजित करके, रणनीति वर्तमान बाजार अस्थिरता के अनुसार जोखिम मापदंडों को बुद्धिमानी से समायोजित कर सकती है, विभिन्न अस्थिरता वातावरण में सुसंगत जोखिम-इनाम अनुपात बनाए रखती है।

- पैरामीटर लचीलापन: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें प्रारंभिक सीमा अवधि, वॉल्यूम गुणक आवश्यकता, EMA अवधि और ATR सेटिंग्स शामिल हैं, जिससे उपयोगकर्ता विभिन्न ट्रेडिंग उपकरणों और बाजार स्थितियों के अनुसार प्रदर्शन को अनुकूलित कर सकते हैं।

- ट्रेंड-फ़ॉलोइंग विशेषता: EMA फ़िल्टर के माध्यम से, रणनीति सुनिश्चित करती है कि केवल समग्र ट्रेंड की दिशा में ही ट्रेड किए जाएँ, जिससे ट्रेड की सफलता दर और स्थिरता बढ़ती है।

रणनीति के जोखिम

- झूठे ब्रेकआउट का जोखिम: बहु-पुष्टि तंत्र के बावजूद, बाजार ब्रेकआउट के बाद तेज़ी से उलट सकता है, जिससे स्टॉप-लॉस ट्रिगर हो सकता है। समाधान अतिरिक्त फ़िल्टर जोड़ना है, जैसे ब्रेकआउट पुष्टि अवधि या सख्त वॉल्यूम आवश्यकताएँ।

- बाजार शोर का प्रभाव: विशेष रूप से उच्च अस्थिरता वाले बाजार वातावरण में, प्रारंभिक सीमा बहुत चौड़ी या बहुत संकीर्ण हो सकती है, जो प्रदर्शन को प्रभावित करती है। अस्थिरता फ़िल्टर का उपयोग करने पर विचार करें, असामान्य अस्थिरता वाले दिनों में पैरामीटर समायोजित करें या ट्रेडिंग रोक दें।

- विशिष्ट सत्र पर निर्भरता: रणनीति प्रारंभिक सत्र के मूल्य व्यवहार पर अत्यधिक निर्भर है, जिससे अन्य समय स्लॉट के ट्रेडिंग अवसर चूक सकते हैं। एक से अधिक समय विंडो में विस्तार करने या अन्य ट्रेडिंग सिग्नलों को शामिल करने पर विचार करें।

- पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर चयन के प्रति संवेदनशील है, विशेष रूप से EMA लंबाई और वॉल्यूम गुणक। मजबूत पैरामीटर संयोजन खोजने के लिए व्यापक पैरामीटर अनुकूलन और बैकटेस्टिंग की सलाह दी जाती है।

- बाजार पर्यावरण अनुकूलनशीलता: अस्पष्ट ट्रेंड या साइडवेज़ बाजार में, रणनीति अधिक घाटे वाले ट्रेड उत्पन्न कर सकती है। ट्रेंड ताकत संकेतक (जैसे ADX) को अतिरिक्त फ़िल्टर के रूप में जोड़ा जा सकता है, या विभिन्न बाजार स्थितियों में गतिशील रूप से पैरामीटर समायोजित किए जा सकते हैं।

रणनीति अनुकूलन दिशाएँ

- ट्रेंड फ़िल्टर को मजबूत करना: वर्तमान रणनीति दो EMA को ट्रेंड फ़िल्टर के रूप में उपयोग करती है। ट्रेंड ताकत का आकलन करने के लिए ADX (औसत दिशात्मक सूचकांक) जोड़ने पर विचार करें, केवल स्पष्ट ट्रेंड होने पर ही ट्रेड करें। इससे साइडवेज़ बाजार में झूठे सिग्नल कम होंगे।

- गतिशील वॉल्यूम थ्रेशोल्ड: वर्तमान रणनीति एक निश्चित वॉल्यूम गुणक (1.3 गुना) का उपयोग करती है। बाजार की अस्थिरता या समय स्लॉट के अनुसार वॉल्यूम आवश्यकताओं को गतिशील रूप से समायोजित करने पर विचार करें, विभिन्न बाजार वातावरण में उचित संवेदनशीलता बनाए रखने के लिए।

- ब्रेकआउट पुष्टि तंत्र: ब्रेकआउट के बाद पुष्टि की शर्तें जोड़ी जा सकती हैं, जैसे कीमत ब्रेकआउट के बाद एक निश्चित समय (जैसे 5 मिनट) तक उसी दिशा में बनी रहे, या कैंडलस्टिक पैटर्न से पुष्टि करें। इससे झूठे ब्रेकआउट का जोखिम कम होगा।

- टेक-प्रॉफ़िट/स्टॉप-लॉस को अनुकूलित करना: वर्तमान रणनीति टेक-प्रॉफ़िट और स्टॉप-लॉस के लिए समान ATR गुणक का उपयोग करती है। असममित जोखिम-इनाम अनुपात (जैसे 1:2 या 1:3) का उपयोग करने पर विचार करें, या गतिशील टेक-प्रॉफ़िट रणनीतियाँ लागू करें, जैसे ट्रेलिंग स्टॉप या आंशिक लाभ बुकिंग।

- समय फ़िल्टर: विभिन्न ट्रेडिंग सत्रों की विशेषताओं के कारण, समय फ़िल्टर जोड़ा जा सकता है, कम तरलता या प्रतिकूल अस्थिरता वाले सत्रों से बचने के लिए, जैसे दोपहर का भोजन का समय या अंतिम सत्र।

- बाजार स्थिति वर्गीकरण: बाजार की विभिन्न स्थितियों (जैसे ट्रेंड, साइडवेज़, उच्च अस्थिरता, आदि) की पहचान करने के लिए एक मॉडल विकसित करें, और प्रत्येक स्थिति के लिए अलग-अलग पैरामीटर या ट्रेडिंग नियम निर्धारित करें।

- बहु-समय-सीमा विश्लेषण: उच्च समय-सीमा के ट्रेंड निर्णय को शामिल करें, यह सुनिश्चित करने के लिए कि ट्रेडिंग दिशा बड़े बाजार प्रवृत्ति के अनुरूप हो, जिससे रणनीति की मजबूती बढ़े।

सारांश

वॉल्यूम पुष्टि और एक्सपोनेंशियल मूविंग एवरेज के साथ संयुक्त प्रारंभिक सीमा ब्रेकआउट रणनीति एक सुविचारित मात्रात्मक ट्रेडिंग सिस्टम है। यह बाजार के प्रारंभिक सत्र की महत्वपूर्ण मूल्य जानकारी का उपयोग करती है, तकनीकी संकेतकों और वॉल्यूम डेटा के साथ मिलकर एक पूर्ण ट्रेडिंग निर्णय ढाँचा बनाती है। यह रणनीति विशेष रूप से इंट्राडे ट्रेंडिंग मूवमेंट को पकड़ने के लिए उपयुक्त है, और बहु-पुष्टि तंत्र के माध्यम से झूठे सिग्नल के जोखिम को प्रभावी ढंग से कम करती है।

रणनीति का मुख्य लाभ बाजार के प्रारंभिक गतिशीलता की सटीक पकड़ और सख्त ट्रेडिंग शर्तों का चयन है, जबकि जोखिम मुख्य रूप से विशिष्ट सत्र पर निर्भरता और पैरामीटर संवेदनशीलता से उत्पन्न होते हैं। सुझाए गए अनुकूलन दिशाओं के माध्यम से, विशेष रूप से ट्रेंड फ़िल्टर और ब्रेकआउट पुष्टि तंत्र को मजबूत करके, इस रणनीति में अपनी मजबूती और अनुकूलनशीलता को और बढ़ाने की क्षमता है।

मात्रात्मक ट्रेडरों के लिए, यह रणनीति एक संरचित ढाँचा प्रदान करती है, जिसे विभिन्न बाजार वातावरण और ट्रेडिंग उपकरणों के अनुसार लचीले ढंग से समायोजित और अनुकूलित किया जा सकता है। सबसे महत्वपूर्ण बात यह है कि यह मूल्य व्यवहार, वॉल्यूम और ट्रेंड विश्लेषण के संयोजन के महत्व पर जोर देती है, जो एक सफल ट्रेडिंग सिस्टम की नींव है।

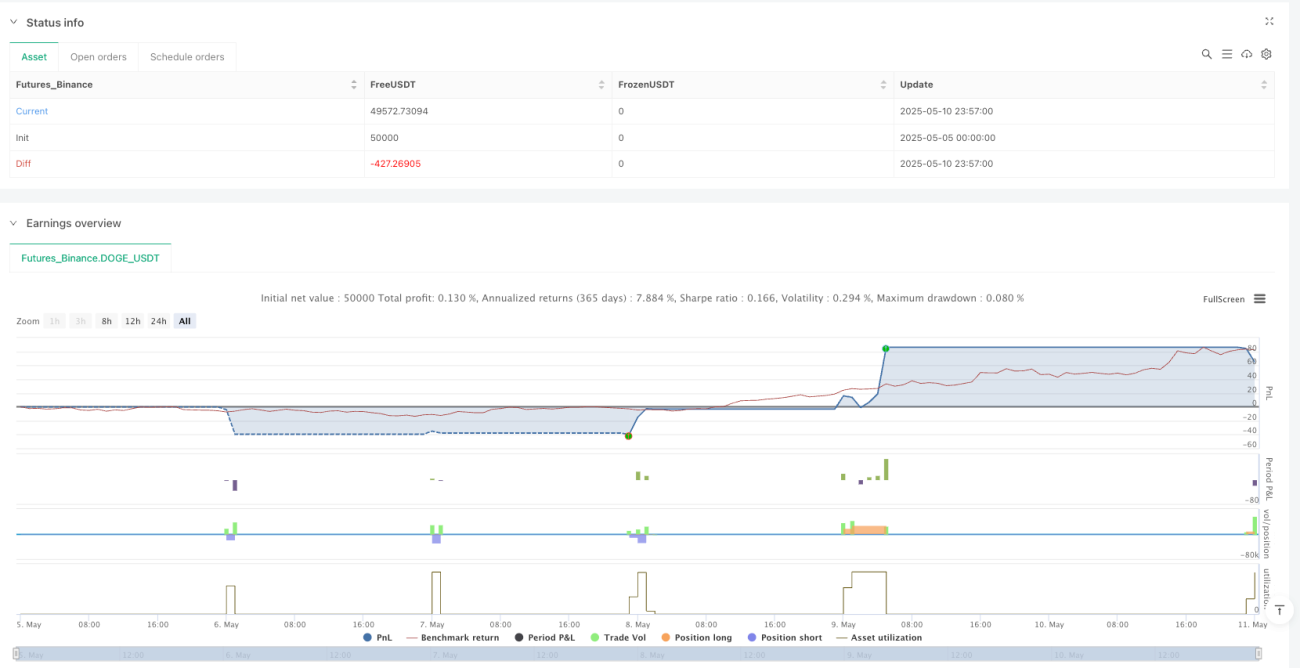

/*backtest

start: 2025-05-05 00:00:00

end: 2025-05-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("ORB Strategy w/ Volume Confirmation & EMAs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1