बहु-संकेतक गतिशील अस्थिरता अनुकूली ट्रेडिंग सिस्टम RSI-Supertrend-ATR

अवलोकन

बहु-संकेतक गतिशील अस्थिरता अनुकूली ट्रेडिंग प्रणाली एक मात्रात्मक ट्रेडिंग रणनीति है जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI), सुपरट्रेंड (Supertrend) और औसत सच्ची रेंज (ATR) को जोड़ती है। यह रणनीति मुख्य रूप से RSI के माध्यम से ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान करती है, सुपरट्रेंड के माध्यम से बाजार की प्रवृत्ति की दिशा निर्धारित करती है, और ATR का उपयोग करके गतिशील स्टॉप-लॉस और टेक-प्रॉफिट स्तर सेट करती है। यह रणनीति विशेष रूप से 5 मिनट या 12 मिनट के चार्ट के लिए उपयुक्त है, जिसका उद्देश्य अल्पकालिक बाजार की अस्थिरता को पकड़ना और स्पष्ट जोखिम प्रबंधन तंत्र प्रदान करना है। सिस्टम का डिज़ाइन तकनीकी संकेतकों के सहक्रिया प्रभाव पर ध्यान केंद्रित करता है, जो कई पुष्टिकरणों के माध्यम से ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ाता है, साथ ही बाजार की अस्थिरता पर आधारित गतिशील स्टॉप-लॉस और टेक-प्रॉफिट स्थितियों के साथ जोखिम को नियंत्रित करता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत प्रवृत्ति पुष्टिकरण और ओवरबॉट/ओवरसोल्ड स्थितियों को जोड़ना है, साथ ही बाजार की अस्थिरता का उपयोग करके अनुकूली जोखिम प्रबंधन पैरामीटर सेट करना है। विशिष्ट कार्यान्वयन तर्क इस प्रकार है:

-

RSI गणना: RSI की गणना अपेक्षाकृत छोटी अवधि (डिफ़ॉल्ट 6) का उपयोग करके की जाती है, ताकि अल्पकालिक मूल्य गति और ओवरबॉट/ओवरसोल्ड स्थितियों को पकड़ा जा सके। जब RSI निर्धारित ओवरसोल्ड थ्रेशोल्ड (डिफ़ॉल्ट 20) से नीचे होता है, तो लॉन्ग पर विचार किया जाता है; जब RSI निर्धारित ओवरबॉट थ्रेशोल्ड (डिफ़ॉल्ट 80) से ऊपर होता है, तो शॉर्ट पर विचार किया जाता है।

-

सुपरट्रेंड कार्यान्वयन: HL2 (उच्चतम और निम्नतम मूल्य का औसत) के आधार पर ऊपरी और निचली बैंड की गणना की जाती है, और मूल्य और सुपरट्रेंड की सापेक्ष स्थिति के माध्यम से प्रवृत्ति की दिशा निर्धारित की जाती है। जब मूल्य सुपरट्रेंड से ऊपर होता है, तो प्रवृत्ति ऊपर की ओर (trendDir = 1) मानी जाती है; जब मूल्य सुपरट्रेंड से नीचे होता है, तो प्रवृत्ति नीचे की ओर (trendDir = -1) मानी जाती है।

-

प्रवेश की शर्तें:

- लॉन्ग की शर्त: RSI ओवरसोल्ड थ्रेशोल्ड से नीचे है और प्रवृत्ति ऊपर की ओर है (trendDir = 1)

- शॉर्ट की शर्त: RSI ओवरबॉट थ्रेशोल्ड से ऊपर है और प्रवृत्ति नीचे की ओर है (trendDir = -1)

-

गतिशील स्टॉप-लॉस और टेक-प्रॉफिट: ATR को एक कारक (डिफ़ॉल्ट 3.0) से गुणा करके स्टॉप-लॉस और टेक-प्रॉफिट की दूरी की गणना की जाती है, विशेष रूप से:

- लॉन्ग स्टॉप-लॉस: प्रवेश मूल्य - कारक * ATR

- लॉन्ग टेक-प्रॉफिट: प्रवेश मूल्य + कारक * ATR

- शॉर्ट स्टॉप-लॉस: प्रवेश मूल्य + कारक * ATR

- शॉर्ट टेक-प्रॉफिट: प्रवेश मूल्य - कारक * ATR

-

रणनीति निष्पादन: जब लॉन्ग या शॉर्ट की शर्तें पूरी होती हैं, तो सिस्टम स्वचालित रूप से स्थिति खोलता है और संबंधित स्टॉप-लॉस और टेक-प्रॉफिट स्तर सेट करता है।

यह डिज़ाइन सुनिश्चित करता है कि रणनीति प्रवृत्ति की दिशा में ट्रेड करे, और केवल तब प्रवेश करे जब बाजार संभावित रूप से ओवरबॉट या ओवरसोल्ड हो, जिससे ट्रेड की सफलता की संभावना बढ़ जाती है। गतिशील ATR-आधारित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र यह सुनिश्चित करता है कि जोखिम प्रबंधन उपाय वर्तमान बाजार की अस्थिरता के अनुरूप हों।

रणनीति के लाभ

इस मात्रात्मक ट्रेडिंग सिस्टम का गहन विश्लेषण करने पर, निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

एकाधिक सिग्नल पुष्टिकरण तंत्र: RSI और सुपरट्रेंड (मोमेंटम इंडिकेटर और ट्रेंड इंडिकेटर) दो अलग-अलग प्रकार के संकेतकों को जोड़ता है, और केवल तभी ट्रेड ट्रिगर होता है जब दोनों सिग्नल एकमत हों, जिससे झूठे सिग्नल प्रभावी रूप से कम हो जाते हैं।

-

अनुकूली अस्थिरता प्रबंधन: ATR के माध्यम से स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करके, जोखिम प्रबंधन उपाय बाजार की वास्तविक अस्थिरता के अनुसार स्वचालित रूप से समायोजित हो जाते हैं, उच्च अस्थिरता वातावरण में व्यापक स्टॉप-लॉस और कम अस्थिरता वातावरण में संकीर्ण स्टॉप-लॉस सेट करते हैं।

-

स्पष्ट जोखिम-पुरस्कार संरचना: प्रत्येक ट्रेड के लिए पूर्वनिर्धारित स्टॉप-लॉस और टेक-प्रॉफिट स्थितियाँ होती हैं, जो जोखिम प्रबंधन को अधिक व्यवस्थित और अनुशासित बनाती हैं, और व्यापारी प्रत्येक ट्रेड में जोखिम जोखिम और संभावित लाभ को स्पष्ट रूप से समझ सकता है।

-

विभिन्न बाजार स्थितियों के अनुकूल: यह रणनीति ओवरबॉट/ओवरसोल्ड रिवर्सल अवसरों को पकड़ने के साथ-साथ प्रवृत्ति अनुसरण क्षमता भी रखती है, जो इसे साइडवेज़ रेंज और स्पष्ट प्रवृत्ति वाले बाजारों के अनुकूल बनाती है।

-

पैरामीटर समायोजन क्षमता: रणनीति कई समायोज्य पैरामीटर (RSI लंबाई, ओवरबॉट/ओवरसोल्ड थ्रेशोल्ड, ATR अवधि, गुणक कारक आदि) प्रदान करती है, जिससे व्यापारी विभिन्न ट्रेडिंग इंस्ट्रूमेंट और बाजार स्थितियों के अनुसार रणनीति के प्रदर्शन को अनुकूलित कर सकते हैं।

-

समझने और निगरानी में आसान: रणनीति का तर्क सहज और स्पष्ट है, और ट्रेडिंग सिग्नल तथा स्टॉप-लॉस/टेक-प्रॉफिट स्थितियाँ चार्ट पर दृश्य रूप में प्रदर्शित होती हैं, जिससे व्यापारियों के लिए रणनीति के निष्पादन को समझना और निगरानी करना आसान हो जाता है।

रणनीति के जोखिम

हालाँकि इस रणनीति के कई लाभ हैं, फिर भी निम्नलिखित संभावित जोखिम और चुनौतियाँ हैं:

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन RSI पैरामीटर, सुपरट्रेंड कारक और ATR गुणक जैसे सेटिंग्स के प्रति संवेदनशील है। अनुपयुक्त पैरामीटर सेटिंग्स के परिणामस्वरूप अत्यधिक ट्रेडिंग या महत्वपूर्ण अवसरों को खोने का जोखिम हो सकता है। समाधान ऐतिहासिक बैकटेस्टिंग के माध्यम से पैरामीटर अनुकूलित करना और विभिन्न बाजार स्थितियों के लिए अलग-अलग पैरामीटर संयोजन सेट करना है।

-

झूठे ब्रेकआउट का जोखिम: उच्च अस्थिरता वाले बाजार वातावरण में, RSI थोड़ी देर के लिए ओवरबॉट या ओवरसोल्ड क्षेत्र को छू सकता है और फिर तेजी से उलट सकता है, जिससे गलत सिग्नल उत्पन्न हो सकते हैं। समाधान अतिरिक्त पुष्टिकरण तंत्र जोड़ना है, जैसे RSI को चरम क्षेत्र में न्यूनतम समय तक रहने की आवश्यकता।

-

निश्चित गुणक स्टॉप-लॉस/टेक-प्रॉफिट की सीमाएँ: हालाँकि ATR अस्थिरता अनुकूलन क्षमता प्रदान करता है, लेकिन निश्चित गुणक सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता। कुछ मामलों में, बाजार स्टॉप-लॉस को छूने के तुरंत बाद उलट सकता है। समाधान ATR गुणक को गतिशील रूप से समायोजित करना या आंशिक स्टॉप-लॉस रणनीति जोड़ना है।

-

प्रवृत्ति में अचानक परिवर्तन का जोखिम: बड़ी बाजार घटना या समाचार विज्ञप्ति के बाद प्रवृत्ति अचानक बदल सकती है, और सुपरट्रेंड समय पर समायोजित नहीं हो पाता। समाधान महत्वपूर्ण आर्थिक डेटा और समाचार विज्ञप्ति के समय ट्रेडिंग से बचना, या असामान्य अस्थिरता से निपटने के लिए त्वरित निकास तंत्र जोड़ना है।

-

अत्यधिक अनुकूलन का जोखिम: ऐतिहासिक डेटा पर पैरामीटरों को अत्यधिक अनुकूलित करने से रणनीति वास्तविक ट्रेडिंग में खराब प्रदर्शन कर सकती है। समाधान नमूने के बाहर परीक्षण और आगे की ओर परीक्षण का उपयोग करके रणनीति की मजबूती को सत्यापित करना और ओवरफिटिंग से बचना है।

-

तरलता जोखिम: कम तरलता वाले बाजारों या ट्रेडिंग इंस्ट्रूमेंट पर, स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर अपेक्षित मूल्य पर निष्पादित नहीं हो सकते हैं। समाधान पर्याप्त तरलता वाले प्रमुख बाजारों और ट्रेडिंग सत्रों का चयन करना है।

रणनीति अनुकूलन दिशाएँ

रणनीति कोड के गहन विश्लेषण के आधार पर, यहाँ कुछ संभावित अनुकूलन दिशाएँ दी गई हैं:

-

अनुकूली RSI थ्रेशोल्ड: वर्तमान रणनीति निश्चित RSI ओवरबॉट और ओवरसोल्ड थ्रेशोल्ड का उपयोग करती है, इन थ्रेशोल्ड को बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजित करने पर विचार किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले बाजार में ओवरबॉट थ्रेशोल्ड को 85-90 तक बढ़ाएँ और ओवरसोल्ड थ्रेशोल्ड को 10-15 तक घटाएँ, जिससे झूठे सिग्नल कम हों। इसकी तर्कसंगतता यह है कि विभिन्न अस्थिरता वातावरण में RSI का वितरण अलग-अलग होता है।

-

प्रवृत्ति शक्ति फ़िल्टर: प्रवृत्ति शक्ति मापने वाले संकेतक जैसे ADX (औसत दिशात्मक सूचकांक) जोड़ें, और केवल तब ट्रेड निष्पादित करें जब प्रवृत्ति की शक्ति एक निश्चित स्तर तक पहुँच जाए। इससे कमजोर प्रवृत्ति या बिना प्रवृत्ति वाले बाजारों में अत्यधिक ट्रेडिंग सिग्नल से बचा जा सकता है।

-

एकाधिक समय सीमा पुष्टिकरण: उच्च समय सीमा पर प्रवृत्ति की पुष्टिकरण जोड़ें, उदाहरण के लिए केवल तब ट्रेड करें जब 5 मिनट और 1 घंटे के चार्ट की प्रवृत्ति दिशा एक जैसी हो। यह विधि ट्रेड की सफलता दर बढ़ा सकती है क्योंकि बड़ी समय सीमा की प्रवृत्ति के अनुरूप ट्रेड आमतौर पर अधिक विश्वसनीय होते हैं।

-

गतिशील जोखिम-पुरस्कार अनुपात: वर्तमान में रणनीति स्टॉप-लॉस और टेक-प्रॉफिट के लिए समान ATR गुणक का उपयोग करती है, बाजार की स्थितियों के अनुसार जोखिम-पुरस्कार अनुपात को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है। उदाहरण के लिए, मजबूत प्रवृत्ति वाले बाजार में बड़े टेक-प्रॉफिट गुणक (जैसे 4-5 गुना ATR) और छोटे स्टॉप-लॉस गुणक (जैसे 2-2.5 गुना ATR) का उपयोग करें।

-

आंशिक लाभ तंत्र: चरणबद्ध लाभ-बुकिंग फ़ंक्शन लागू करें, जैसे 1 गुना ATR तक पहुँचने पर 50% स्थिति बंद करें, और 2 गुना ATR तक पहुँचने पर शेष स्थिति बंद करें। इससे एक निश्चित लाभ सुनिश्चित करने के साथ-साथ मूल्य को बड़े प्रवृत्ति को पकड़ने के लिए पर्याप्त जगह मिलती है।

-

ट्रेडिंग समय फ़िल्टर: ट्रेडिंग समय फ़िल्टर जोड़ें, जो कम अस्थिरता वाले समय और महत्वपूर्ण आर्थिक डेटा रिलीज़ के समय से बचें। इससे सिग्नल की गुणवत्ता में सुधार हो सकता है और अप्रत्याशित घटनाओं के कारण होने वाली हानि कम हो सकती है।

-

संकेतक स्मूथिंग: RSI और ATR पर स्मूथिंग एल्गोरिदम (जैसे EMA) लागू करें, ताकि शोर कम हो और सिग्नल स्थिरता बढ़े। यह ऑसिलेटिंग बाजारों में झूठे सिग्नल को प्रभावी रूप से कम कर सकता है और रणनीति की समग्र विश्वसनीयता में सुधार कर सकता है।

सारांश

बहु-संकेतक गतिशील अस्थिरता अनुकूली ट्रेडिंग प्रणाली एक व्यापक मात्रात्मक ट्रेडिंग रणनीति है जो RSI, सुपरट्रेंड और ATR तीन तकनीकी संकेतकों को जोड़ती है। यह RSI के माध्यम से ओवरबॉट और ओवरसोल्ड रिवर्सल अवसरों को पकड़ती है, सुपरट्रेंड के माध्यम से प्रवृत्ति की दिशा की पुष्टि करती है, और ATR के आधार पर गतिशील जोखिम प्रबंधन लागू करती है।

रणनीति का मुख्य लाभ इसका एकाधिक सिग्नल पुष्टिकरण तंत्र और अनुकूली अस्थिरता प्रबंधन है, जो इसे विभिन्न बाजार स्थितियों में अपेक्षाकृत स्थिर प्रदर्शन बनाए रखने में सक्षम बनाता है। साथ ही, स्पष्ट जोखिम-पुरस्कार संरचना और दृश्य ट्रेडिंग सिग्नल रणनीति को निष्पादित और निगरानी करना आसान बनाते हैं।

फिर भी, रणनीति पैरामीटर संवेदनशीलता, झूठे ब्रेकआउट जोखिम और निश्चित गुणक स्टॉप-लॉस/टेक-प्रॉफिट की सीमाओं जैसी चुनौतियों का सामना करती है। अनुकूली RSI थ्रेशोल्ड, प्रवृत्ति शक्ति फ़िल्टर, एकाधिक समय सीमा पुष्टिकरण और गतिशील जोखिम-पुरस्कार अनुपात जैसे अनुकूलन उपायों को शामिल करके, रणनीति के प्रदर्शन में और सुधार होने की संभावना है।

कुल मिलाकर, यह एक अच्छी तरह से डिज़ाइन की गई और तार्किक रूप से स्पष्ट मात्रात्मक ट्रेडिंग प्रणाली है, जो अल्पकालिक ट्रेडिंग अवसरों की तलाश करने वाले और जोखिम प्रबंधन पर ध्यान केंद्रित करने वाले व्यापारियों के लिए उपयुक्त है। उचित पैरामीटर समायोजन और अनुकूलन के साथ, इस रणनीति में विभिन्न बाजार स्थितियों में स्थिर ट्रेडिंग प्रदर्शन प्राप्त करने की क्षमता है।

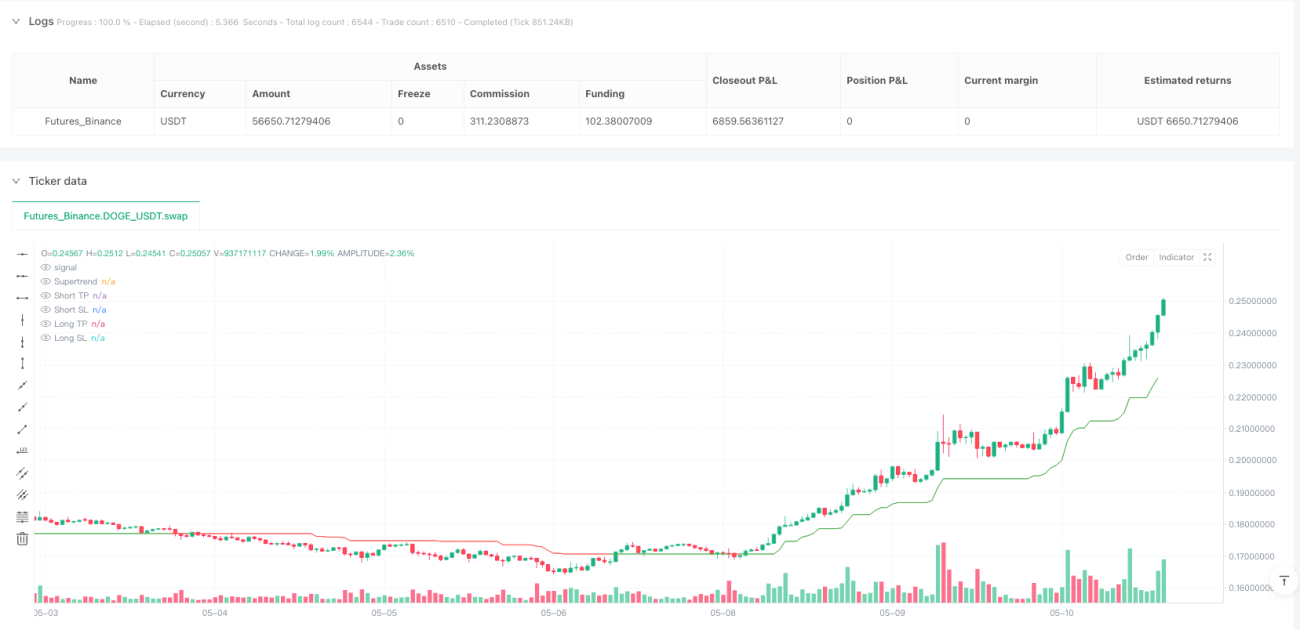

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("RSI + Supertrend + ATR TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1