त्रिगुण मूविंग एवरेज फैन पिन फॉर्मेशन डायनेमिक रिस्क क्वांटिटेटिव ट्रेडिंग स्ट्रैटेजी

अवलोकन

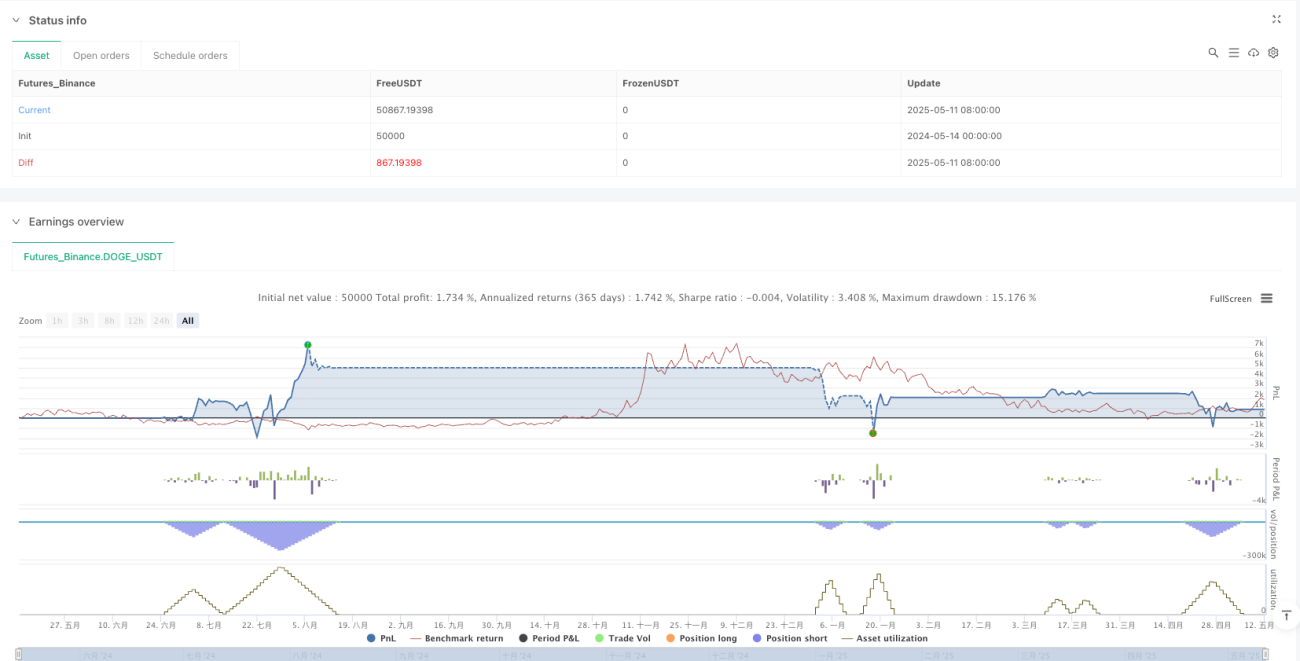

ट्रिपल मूविंग एवरेज फैन पिन बार पैटर्न डायनामिक रिस्क क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी एक व्यापक ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण और जोखिम प्रबंधन को जोड़ता है। इस रणनीति का मूल तीन मूविंग एवरेज (तेज़ EMA, मध्यम EMA और धीमी SMA) द्वारा निर्मित प्रवृत्ति पुष्टिकरण प्रणाली पर आधारित है, जिसमें क्लासिक पिन बार पैटर्न को प्रवेश संकेत के रूप में उपयोग किया जाता है, और इसमें बहु-स्तरीय जोखिम नियंत्रण तंत्र शामिल हैं। रणनीति एंटी-रीड्रॉ तकनीक का उपयोग करती है, जिससे सुनिश्चित होता है कि सभी संकेत पुष्टि की गई कैंडल डेटा पर आधारित हों, जिससे संकेतों की विश्वसनीयता बढ़ जाती है। सिस्टम 0.1 से 100 गुना तक लचीली लीवरेज समायोजन का समर्थन करता है, साथ ही पूंजी अनुपात-आधारित पोजीशन प्रबंधन और दोहरी स्टॉप-लॉस सुरक्षा तंत्र को लागू करता है।

रणनीति का सिद्धांत

इस रणनीति का ट्रेडिंग सिद्धांत मुख्य रूप से निम्नलिखित मुख्य घटकों पर आधारित है:

-

ट्रिपल मूविंग एवरेज ट्रेंड कन्फर्मेशन सिस्टम: रणनीति तीन अलग-अलग अवधियों के मूविंग एवरेज का उपयोग करके प्रवृत्ति वातावरण बनाती है, जिसमें तेज़ EMA (डिफ़ॉल्ट 6 अवधि), मध्यम EMA (डिफ़ॉल्ट 18 अवधि) और धीमी SMA (डिफ़ॉल्ट 50 अवधि) को स्पष्ट प्रवृत्ति व्यवस्था की आवश्यकता होती है। तेज़ी की प्रवृत्ति के लिए आवश्यकता: तेज़ EMA > मध्यम EMA > धीमी SMA; मंदी की प्रवृत्ति के लिए आवश्यकता: तेज़ EMA < मध्यम EMA < धीमी SMA।

-

पिन बार पैटर्न सिग्नल पहचान: रणनीति प्रवृत्ति दिशा स्थापित होने के बाद, प्रवृत्ति दिशा के अनुरूप पिन बार पैटर्न को विशिष्ट प्रवेश बिंदु के रूप में खोजती है। पिन बार के लिए आवश्यकता है कि कैंडल की छाया कुल लंबाई का 66% से अधिक हो, ताकि पर्याप्त मजबूत रिवर्सल गति सुनिश्चित हो।

-

विलंबित संकेत पुष्टि तंत्र: रीड्रॉ समस्याओं को रोकने के लिए, रणनीति पूरी तरह से गठित कैंडल डेटा (confirmedClose, confirmedOpen आदि) का उपयोग करके संकेत उत्पन्न करती है, और संकेत पुष्टि को 1 कैंडल विलंबित करती है, ताकि व्यापार पुष्टि की गई बाजार गतिविधि पर आधारित हो।

-

डायनामिक रिस्क मैनेजमेंट सिस्टम:

- पूंजी जोखिम नियंत्रण: उपयोगकर्ता द्वारा निर्धारित जोखिम प्रतिशत (usr_risk) और लीवरेज गुणक के आधार पर जोखिम राशि की गणना

- पोजीशन सूत्र: जोखिम राशि = कुल पूंजी × जोखिम प्रतिशत × लीवरेज गुणक

- स्टॉप-लॉस दूरी के आधार पर गतिशील रूप से विशिष्ट ट्रेडिंग यूनिट्स की गणना: यूनिट = जोखिम राशि ÷ स्टॉप-लॉस दूरी

-

दोहरी स्टॉप-लॉस सुरक्षा:

- फिक्स्ड स्टॉप-लॉस: ATR गुणक (atr_mult) के आधार पर प्रारंभिक सुरक्षा सेट करना

- ट्रेलिंग स्टॉप-लॉस: slPoints और slOffset पैरामीटर के माध्यम से लाभ सुरक्षा लागू करना

-

समय विंडो नियंत्रण:

- संकेत समाप्ति तंत्र: ent_canc पैरामीटर के माध्यम से स्वचालित रूप से समय-समाप्त संकेतों को रद्द करना

- प्रत्येक शुक्रवार को बंद होने पर स्वचालित पोजीशन बंद करने की सुविधा, सप्ताहांत गैप जोखिम से बचने के लिए

रणनीति के लाभ

-

एंटी-रीड्रॉ डिज़ाइन: रणनीति पूरी तरह से पुष्टि की गई कैंडल डेटा पर आधारित है, जो सामान्य संकेतक रीड्रॉ समस्या से बचाती है और बैकटेस्ट परिणामों और वास्तविक प्रदर्शन के बीच स्थिरता में सुधार करती है।

-

पूर्ण जोखिम नियंत्रण प्रणाली:

- 0.1 से 100 गुना तक सटीक लीवरेज समायोजन का समर्थन, विभिन्न जोखिम प्राथमिकताओं के अनुकूल

- पूंजी प्रतिशत जोखिम नियंत्रण के माध्यम से, पूंजी बढ़ने पर स्वचालित रूप से पोजीशन बढ़ाना, पूंजी घटने पर स्वचालित रूप से पोजीशन घटाना

- दोहरी स्टॉप-लॉस तंत्र बहु-स्तरीय पूंजी सुरक्षा प्रदान करता है

-

उच्च गुणवत्ता वाला संकेत फ़िल्टरिंग:

- ट्रिपल ट्रेंड कन्फर्मेशन तंत्र अस्पष्ट प्रवृत्तियों में ट्रेडिंग से बचाता है

- पिन बार पैटर्न के लिए 66% छाया अनुपात की आवश्यकता कमजोर संकेतों को फ़िल्टर करती है

- संकेत और प्रवृत्ति दिशा मिलान की आवश्यकता, प्रवृत्ति के विपरीत व्यापार के जोखिम को कम करती है

-

लचीला समय प्रबंधन:

- समाप्त संकेतों को स्वचालित रूप से रद्द करना, अनुचित समय पर प्रवेश से बचना

- शुक्रवार को स्वचालित रूप से पोजीशन बंद करना, सप्ताहांत जोखिम से बचने के लिए

- ब्रेकआउट EMA क्रॉसओवर स्वचालित पोजीशन बंद करने की सुविधा, प्रवृत्ति परिवर्तनों पर तेज़ी से प्रतिक्रिया करने के लिए

-

अनुकूली पोजीशन प्रबंधन: सिस्टम बाजार अस्थिरता (ATR) के आधार पर स्वचालित रूप से पोजीशन आकार समायोजित करता है, उच्च अस्थिरता पर पोजीशन कम करता है और कम अस्थिरता पर बढ़ाता है, जिससे जोखिम का गतिशील संतुलन प्राप्त होता है।

रणनीति के जोखिम

-

प्रवृत्ति वातावरण पर अत्यधिक निर्भरता: यह रणनीति साइडवेज़ मार्केट में बार-बार झूठे संकेत उत्पन्न कर सकती है, जिससे लगातार स्टॉप-लॉस हो सकता है। समाधान: प्रवृत्ति शक्ति फ़िल्टर, जैसे ADX संकेतक, जोड़ा जा सकता है, केवल पर्याप्त प्रवृत्ति शक्ति होने पर ही व्यापार करें।

-

पिन बार पैटर्न की सीमाएँ: हालाँकि पिन बार एक शक्तिशाली रिवर्सल संकेत है, उच्च अस्थिरता वाले बाजारों में यह बार-बार दिखाई दे सकता है और वास्तविक अर्थहीन हो सकता है। समाधान: वॉल्यूम पुष्टि या पिन बार की छाया अनुपात आवश्यकता बढ़ाई जा सकती है।

-

लीवरेज जोखिम: हालाँकि रणनीति 100 गुना तक लीवरेज का समर्थन करती है, अत्यधिक उच्च लीवरेज से खाते में भारी उतार-चढ़ाव या यहाँ तक कि खाता ख़त्म हो सकता है। समाधान: रूढ़िवादी रूप से लीवरेज का उपयोग करें, प्रारंभिक सेटिंग 5 गुना से अधिक नहीं रखने का सुझाव दिया जाता है, और ऐतिहासिक बैकटेस्ट परिणामों के आधार पर समायोजित करें।

-

पैरामीटर ऑप्टिमाइज़ेशन और कर्व फिटिंग जोखिम: कई समायोज्य पैरामीटर (EMA अवधि, ATR अवधि आदि) रणनीति को अत्यधिक ऑप्टिमाइज़ेशन के जोखिम में डालते हैं। समाधान: कई समय अवधि और बाजारों में पैरामीटर स्थिरता का परीक्षण करें, और वॉक फॉरवर्ड विश्लेषण का उपयोग करके पैरामीटर को मान्य करें।

-

स्टॉप-लॉस सेटिंग जोखिम: बहुत छोटा ATR गुणक बार-बार स्टॉप-लॉस का कारण बन सकता है, जबकि बहुत बड़ा गुणक अत्यधिक नुकसान का कारण बन सकता है। समाधान: बाजार विशेषताओं और ट्रेडिंग अवधि के आधार पर स्टॉप-लॉस सेटिंग का संतुलन खोजें, और पूंजी जोखिम सीमाओं के साथ कई सेटिंग्स का परीक्षण करने का सुझाव दिया जाता है।

रणनीति अनुकूलन दिशाएँ

-

बाजार पर्यावरण फ़िल्टरिंग जोड़ना:

- अस्थिरता फ़िल्टरिंग शर्तें जोड़ना, जैसे ATR/मूल्य अनुपात के आधार पर यह निर्धारित करना कि बाजार ट्रेडिंग के लिए उपयुक्त है या नहीं

- बाजार क्षेत्र पैटर्न पहचान फ़ंक्शन लागू करना, प्रवृत्ति और साइडवेज़ वातावरण के बीच अंतर करना

- यह अनुकूलन रणनीति को अनुपयुक्त बाजार वातावरण में ट्रेडिंग से बचने, जीत दर में सुधार करने में मदद करता है

-

संकेत गुणवत्ता को मजबूत करना:

- वॉल्यूम पुष्टि आवश्यकता जोड़ना, यह सुनिश्चित करना कि पिन बार संकेत में पर्याप्त बाजार भागीदारी हो

- महत्वपूर्ण मूल्य स्तरों पर समर्थन/प्रतिरोध सत्यापन जोड़ना, महत्वपूर्ण स्तरों के पास संकेतों को प्राथमिकता देना

- यह अनुकूलन संकेत गुणवत्ता और विश्वसनीयता में काफी सुधार कर सकता है

-

डायनामिक पैरामीटर अनुकूलन:

- EMA अवधियों का अनुकूली समायोजन लागू करना, बाजार अस्थिरता के आधार पर स्वचालित रूप से पैरामीटर समायोजित करना

- बुद्धिमान स्टॉप-लॉस सिस्टम विकसित करना, बाजार संरचना के आधार पर गतिशील रूप से स्टॉप-लॉस दूरी समायोजित करना

- यह अनुकूलन रणनीति को विभिन्न बाजार चरणों में बेहतर अनुकूलन करने, दीर्घकालिक स्थिरता में सुधार करने में मदद करता है

-

बहु-समय अवधि समन्वय:

- उच्च समय अवधि की प्रवृत्ति फ़िल्टरिंग शर्तें जोड़ना

- विभिन्न समय अवधि संकेतों के बीच सहयोगी पुष्टिकरण तंत्र लागू करना

- समय अवधि सहयोग से शोर कम हो सकता है और संकेत विश्वसनीयता बढ़ सकती है

-

पूंजी प्रबंधन अनुकूलन:

- जोखिम/लाभ अनुपात-आधारित गतिशील पोजीशन सिस्टम विकसित करना, अपेक्षित जोखिम/लाभ अनुपात के आधार पर जोखिम अनुपात समायोजित करना

- मिश्रित जोखिम मॉडल लागू करना, बाजार अस्थिरता, प्रवृत्ति शक्ति और संकेत गुणवत्ता पर व्यापक रूप से विचार करना

- इससे विभिन्न बाजार स्थितियों में अधिक सटीक जोखिम नियंत्रण संभव हो सकता है

निष्कर्ष

ट्रिपल मूविंग एवरेज फैन पिन बार पैटर्न डायनामिक रिस्क क्वांटिटेटिव ट्रेडिंग स्ट्रेटेजी एक पेशेवर मात्रात्मक ट्रेडिंग सिस्टम है जो कई तकनीकी विश्लेषण और जोखिम प्रबंधन को एकीकृत करता है। तीन मूविंग एवरेज द्वारा प्रवृत्ति पुष्टि और पिन बार पैटर्न पहचान के संयोजन के माध्यम से, यह रणनीति मजबूत प्रवृत्ति वाले बाजारों में उच्च गुणवत्ता वाले ट्रेडिंग अवसरों को पकड़ने में सक्षम है। इसका मुख्य लाभ पूर्ण जोखिम नियंत्रण प्रणाली, एंटी-रीड्रॉ डिज़ाइन और लचीला संकेत फ़िल्टरिंग तंत्र है, जो इसे एक पेशेवर मात्रात्मक रणनीति की विशेषताएं प्रदान करता है।

यह रणनीति स्पष्ट प्रवृत्ति वाले बाजार वातावरण में सबसे उपयुक्त है, और विशेष रूप से उच्च अस्थिरता वाले वित्तीय उत्पादों के लिए प्रभावी है। हालांकि, उपयोगकर्ताओं को साइडवेज़ बाजारों में रणनीति की सीमाओं, साथ ही लीवरेज उपयोग और पैरामीटर सेटिंग्स के संभावित जोखिमों पर ध्यान देना चाहिए। सुझाए गए अनुकूलन दिशाओं, जैसे बाजार वातावरण फ़िल्टरिंग, संकेत गुणवत्ता को मजबूत करना और पैरामीटर अनुकूलन, के माध्यम से इस रणनीति में और सुधार की काफी गुंजाइश है।

कुल मिलाकर, यह एक संरचनात्मक रूप से पूर्ण, जोखिम-नियंत्रित, तार्किक रूप से स्पष्ट मात्रात्मक ट्रेडिंग रणनीति है, जो अनुभवी व्यापारियों के लिए उपयुक्त है जो पर्याप्त परीक्षण के बाद इसे वास्तविक ट्रेडिंग में लागू कर सकते हैं। उचित पैरामीटर सेटिंग और लीवरेज के सावधानीपूर्वक उपयोग के माध्यम से, यह रणनीति व्यापारियों के शस्त्रागार में एक शक्तिशाली उपकरण बनने की क्षमता रखती है।

- 1