यहाँ आपके द्वारा प्रदान किए गए चीनी (सरलीकृत) पाठ का हिंदी अनुवाद है, जिसमें सभी मार्कडाउन स्वरूपण, यूआरएल, फ़ाइल पथ और छवि संदर्भों को संरक्षित किया गया है:

अवलोकन

यह रणनीति एक उन्नत अनुकूली ट्रेडिंग सिस्टम है, जो बाजार संरचना पहचान तकनीक के माध्यम से स्वचालित रूप से साइडवेज़ और ट्रेंडिंग बाजारों के बीच ट्रेडिंग मोड स्विच करती है। यह रणनीति बाजार की स्थिति का आकलन करने के लिए ADX संकेतक का उपयोग करती है: साइडवेज़ बाजार (ADX ≤ 25) में RSI मीन रिवर्जन रणनीति अपनाई जाती है, जबकि ट्रेंडिंग बाजार (ADX > 25) में प्राइस ब्रेकआउट रणनीति का उपयोग होता है। ट्रेड करने से पहले सिस्टम 200-अवधि EMA ट्रेंड फिल्टर की जाँच करता है ताकि बड़े ट्रेंड की दिशा के साथ संरेखण सुनिश्चित किया जा सके, और साथ ही ATR-आधारित जोखिम प्रबंधन प्रणाली का उपयोग करता है जो विभिन्न बाजार स्थितियों के लिए उपयुक्त स्टॉप-लॉस रणनीति निर्धारित करती है। यह सिस्टम विशेष रूप से H1/H4 टाइमफ्रेम पर BTC/USDT के लिए अनुकूलित है, और विभिन्न बाजार स्थितियों के लिए गतिशील रूप से अनुकूलन करके समग्र लाभप्रदता और स्थिरता में सुधार करता है।

रणनीति का सिद्धांत

इस रणनीति का मूल बाजार संरचना अनुकूलन तंत्र है, जो निम्नलिखित प्रमुख चरणों के माध्यम से काम करता है:

-

बाजार की स्थिति की पहचान: बाजार साइडवेज़ है या ट्रेंडिंग, यह जानने के लिए ADX (औसत दिशा सूचकांक) का उपयोग किया जाता है। ADX > 25 का अर्थ ट्रेंडिंग बाजार है, ADX ≤ 25 का अर्थ साइडवेज़ बाजार है।

-

ट्रेंड दिशा फ़िल्टर: ट्रेंड दिशा फ़िल्टर के रूप में 200-अवधि EMA का उपयोग किया जाता है। कीमत EMA से ऊपर होने को तेज़ी (बुलिश) और कीमत EMA से नीचे होने को मंदी (बेयरिश) माना जाता है।

-

साइडवेज़ बाजार रणनीति:

- जब बाजार साइडवेज़ हो और RSI < 35 (ओवरसोल्ड) हो और तेज़ी का रुझान हो, तो लॉन्ग (खरीद) पोजीशन लें

- जब बाजार साइडवेज़ हो और RSI > 70 (ओवरबॉट) हो और मंदी का रुझान हो, तो शॉर्ट (बेच) पोजीशन लें

- जब RSI 50 के स्तर पर वापस आ जाए, तो RSI ट्रेड को बंद करें

- RSI ट्रेडों के लिए 1.2 गुना ATR का उपयोग स्टॉप-लॉस के रूप में करें

-

ट्रेंडिंग बाजार रणनीति:

- जब बाजार मजबूत रुझान में हो और तेज़ी का रुझान हो, और कीमत 20-अवधि के उच्चतम स्तर को तोड़ती है, तो लॉन्ग करें

- जब बाजार मजबूत रुझान में हो और मंदी का रुझान हो, और कीमत 20-अवधि के न्यूनतम स्तर को तोड़ती है, तो शॉर्ट करें

- ट्रेंड ट्रेडों के लाभ की रक्षा के लिए 1.5 गुना ATR के ट्रेलिंग स्टॉप-लॉस का उपयोग करें

-

जोखिम प्रबंधन: प्रति ट्रेड जोखिमपूर्ण पूंजी खाते की इक्विटी का 10% होती है, और ट्रेड के प्रकार के अनुसार विभिन्न स्टॉप-लॉस रणनीतियाँ लागू की जाती हैं।

यह रणनीति टाइम फ़िल्टर के माध्यम से केवल 1 जनवरी 2020 के बाद ट्रेड करती है, ताकि क्रिप्टोकरेंसी बाजार के अधिक परिपक्व चरण में संचालन सुनिश्चित हो सके।

रणनीति के लाभ

-

बाजार अनुकूलनशीलता: रणनीति का सबसे बड़ा लाभ यह है कि यह बाजार की स्थिति के अनुसार स्वचालित रूप से ट्रेडिंग मोड स्विच कर सकती है, साइडवेज़ बाजार में मीन रिवर्जन और ट्रेंडिंग बाजार में ब्रेकआउट रणनीति का उपयोग करती है, जो इसे विभिन्न बाजार स्थितियों में प्रतिस्पर्धी बनाए रखती है।

-

ट्रेंड संगति: 200EMA ट्रेंड फिल्टर के माध्यम से यह सुनिश्चित किया जाता है कि ट्रेडिंग दिशा प्रमुख ट्रेंड के अनुरूप हो, जिससे ट्रेंड के विपरीत ट्रेडिंग के उच्च जोखिम से बचा जा सकता है।

-

अनुकूलित जोखिम नियंत्रण: रणनीति विभिन्न ट्रेड प्रकारों के लिए अलग-अलग जोखिम प्रबंधन विधियाँ अपनाती है, RSI ट्रेडों के लिए निश्चित ATR गुणक स्टॉप-लॉस और ब्रेकआउट ट्रेडों के लिए ट्रेलिंग स्टॉप-लॉस का उपयोग करती है, जो प्रत्येक ट्रेडिंग मोड के जोखिम/लाभ अनुपात को अनुकूलित करता है।

-

वास्तविक समय बाजार प्रतिक्रिया: अंतर्निहित डैशबोर्ड के माध्यम से, ट्रेडर वास्तविक समय में बाजार की स्थिति, ट्रेंड झुकाव और नवीनतम ट्रेड सिग्नल की निगरानी कर सकते हैं, जिससे त्वरित निर्णय और रणनीति समायोजन आसान हो जाता है।

-

पैरामीटर समायोज्यता: रणनीति कई अनुकूलन योग्य पैरामीटर प्रदान करती है, जिसमें RSI थ्रेशोल्ड, ADX लंबाई और थ्रेशोल्ड, ब्रेकआउट रिव्यू अवधि आदि शामिल हैं, जो ट्रेडरों को अपनी जोखिम प्राथमिकताओं और बाजार दृष्टिकोण के अनुसार अनुकूलन करने की अनुमति देती है।

रणनीति के जोखिम

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन चुने गए मापदंडों पर अत्यधिक निर्भर होता है, जैसे ADX थ्रेशोल्ड और RSI स्तर। अनुपयुक्त पैरामीटर चयन से बार-बार बाजार मोड स्विचिंग या गलत ट्रेड सिग्नल हो सकते हैं, जिससे अनावश्यक ट्रेडिंग लागत और संभावित हानि बढ़ सकती है। समाधान: ऐतिहासिक डेटा पर सख्त बैकटेस्टिंग करना और वर्तमान बाजार स्थितियों के लिए उपयुक्त मजबूत पैरामीटर चुनना।

-

फर्जी ब्रेकआउट का जोखिम: ट्रेंड मोड में, रणनीति फर्जी ब्रेकआउट के प्रति संवेदनशील होती है, विशेषकर उच्च अस्थिरता वाले बाजारों में। ये फर्जी सिग्नल स्टॉप-लॉस को ट्रिगर कर सकते हैं और समग्र लाभप्रदता को कम कर सकते हैं। ऐसे जोखिम को कम करने के लिए अतिरिक्त पुष्टिकरण संकेतक जोड़ने या अधिक रूढ़िवादी ब्रेकआउट शर्तें निर्धारित करने की सलाह दी जाती है।

-

अत्यधिक ट्रेडिंग का जोखिम: साइडवेज़ बाजार में बहुत संवेदनशील RSI सेटिंग्स अत्यधिक ट्रेडिंग का कारण बन सकती हैं, जिससे शुल्क लागत बढ़ सकती है और बड़े मूल्य आंदोलनों से चूक सकते हैं। समाधान: RSI थ्रेशोल्ड को समायोजित करना या अतिरिक्त ट्रेड फिल्टर जोड़ना, जिससे ट्रेडिंग आवृत्ति कम हो।

-

निश्चित प्रतिशत जोखिम: रणनीति प्रति ट्रेड निश्चित 10% इक्विटी को जोखिम में डालती है, जो लगातार हानि की स्थिति में बड़े खाता ड्रॉडाउन का कारण बन सकती है। हाल के ट्रेड प्रदर्शन या बाजार अस्थिरता के आधार पर जोखिम जोखिम को समायोजित करने के लिए गतिशील पोजीशन साइज़िंग तंत्र लागू करने की सलाह दी जाती है।

-

बाजार की स्थिति का गलत आकलन: कुछ बाजार स्थितियों में ADX संकेतक बाजार की स्थिति को सटीक रूप से प्रतिबिंबित नहीं कर सकता है, जिससे रणनीति गलत ट्रेडिंग मोड चुन सकती है। स्थिति आकलन की सटीकता बढ़ाने के लिए अन्य बाजार संरचना संकेतकों के साथ संयोजन करने की सलाह दी जाती है।

रणनीति अनुकूलन की दिशाएँ

-

मल्टी-टाइमफ्रेम विश्लेषण एकीकरण: रणनीति ट्रेडिंग निर्णयों को बेहतर बनाने के लिए मल्टी-टाइमफ्रेम विश्लेषण को एकीकृत कर सकती है, जैसे उच्च टाइमफ्रेम के ट्रेंड दिशा का उपयोग निचले टाइमफ्रेम के ट्रेड सिग्नल को फ़िल्टर करने के लिए करना, जिससे समग्र सफलता दर बढ़ सकती है। विशिष्ट कार्यान्वयन में H1 ट्रेडों का मार्गदर्शन करने के लिए H4 या दैनिक ट्रेंड फिल्टर जोड़ना शामिल हो सकता है।

-

गतिशील पैरामीटर अनुकूलन: वर्तमान में रणनीति निश्चित पैरामीटर का उपयोग करती है; इसे बाजार की अस्थिरता या हाल के मूल्य व्यवहार के अनुसार प्रमुख मापदंडों को स्वचालित रूप से समायोजित करने के लिए बेहतर बनाया जा सकता है। उदाहरण के लिए, बाजार की अस्थिरता के अनुसार RSI थ्रेशोल्ड को समायोजित किया जा सकता है, कम अस्थिरता वाले वातावरण में संकीर्ण RSI रेंज और उच्च अस्थिरता में व्यापक रेंज का उपयोग किया जा सकता है।

-

उन्नत प्रवेश पुष्टिकरण: ट्रेड पुष्टिकरण के लिए अतिरिक्त तकनीकी संकेतक शामिल करें, जैसे वॉल्यूम विश्लेषण, कैंडलस्टिक पैटर्न पहचान या बाजार भावना संकेतक। इससे फर्जी सिग्नल कम हो सकते हैं और प्रवेश गुणवत्ता में सुधार हो सकता है।

-

अधिक जटिल जोखिम प्रबंधन: गतिशील पोजीशन प्रबंधन और अनुकूली स्टॉप-लॉस रणनीति लागू करें, जो बाजार की अस्थिरता, हाल के लाभ/हानि या ड्रॉडाउन गहराई के आधार पर ट्रेड आकार और स्टॉप-लॉस स्तर को समायोजित करे।

-

मशीन लर्निंग अनुकूलन: बाजार की स्थिति के लिए इष्टतम थ्रेशोल्ड (जैसे ADX स्विचिंग पॉइंट) की गतिशील भविष्यवाणी करने या यह पहचानने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें कि विशिष्ट बाजार स्थितियों में कौन सा ट्रेडिंग मोड बेहतर प्रदर्शन कर सकता है, जिससे रणनीति की अनुकूलन क्षमता और प्रदर्शन में सुधार हो।

सारांश

डुअल-मोड अनुकूली ट्रेडिंग सिस्टम RSI मीन रिवर्जन और प्राइस ब्रेकआउट रणनीतियों को मिलाकर एक व्यापक ट्रेडिंग सिस्टम बनाता है जो स्वचालित रूप से विभिन्न बाजार स्थितियों के अनुकूल हो सकता है। इस रणनीति की विशिष्टता ADX संकेतक का उपयोग करके बाजार को साइडवेज़ और ट्रेंडिंग दो अवस्थाओं में विभाजित करने और प्रत्येक अवस्था के लिए सबसे उपयुक्त ट्रेडिंग विधि लागू करने में है। EMA ट्रेंड फिल्टर और ATR-आधारित जोखिम प्रबंधन के माध्यम से, यह रणनीति ट्रेडिंग सुरक्षा बनाए रखते हुए सुसंगत रिटर्न प्राप्त करने का प्रयास करती है। हालांकि कुछ संभावित जोखिम हैं, जैसे पैरामीटर संवेदनशीलता और बाजार स्थिति का गलत आकलन, सुझाए गए अनुकूलन दिशाओं जैसे मल्टी-टाइमफ्रेम विश्लेषण, गतिशील पैरामीटर समायोजन और उन्नत जोखिम प्रबंधन के माध्यम से इन जोखिमों को प्रभावी ढंग से कम किया जा सकता है। उन ट्रेडरों के लिए जो विभिन्न बाजार स्थितियों में प्रतिस्पर्धी बने रहना चाहते हैं, यह अनुकूली दृष्टिकोण एक मजबूत ढांचा प्रदान करता है, विशेषकर बिटकॉइन जैसी अस्थिर परिसंपत्तियों के ट्रेडिंग में।

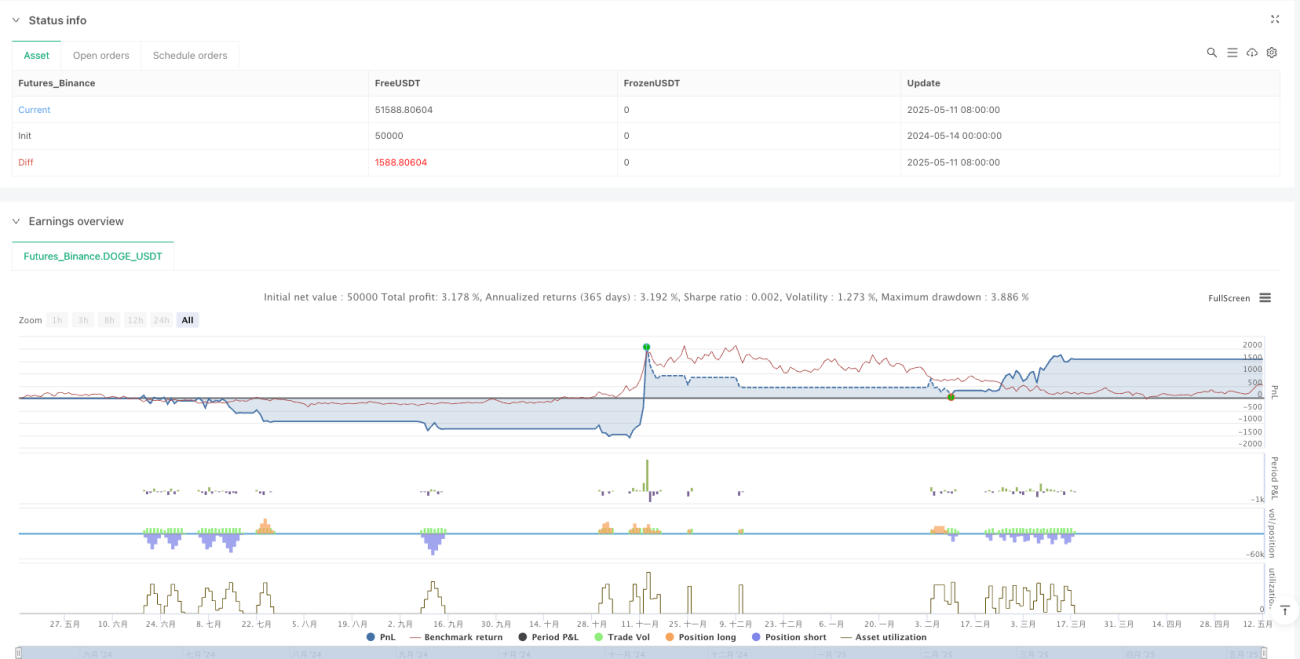

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1