स्मार्ट प्रोग्रेसिव प्राइस एनवेलप डायनेमिक पोजीशन एडिंग स्ट्रेटेजी

अवलोकन

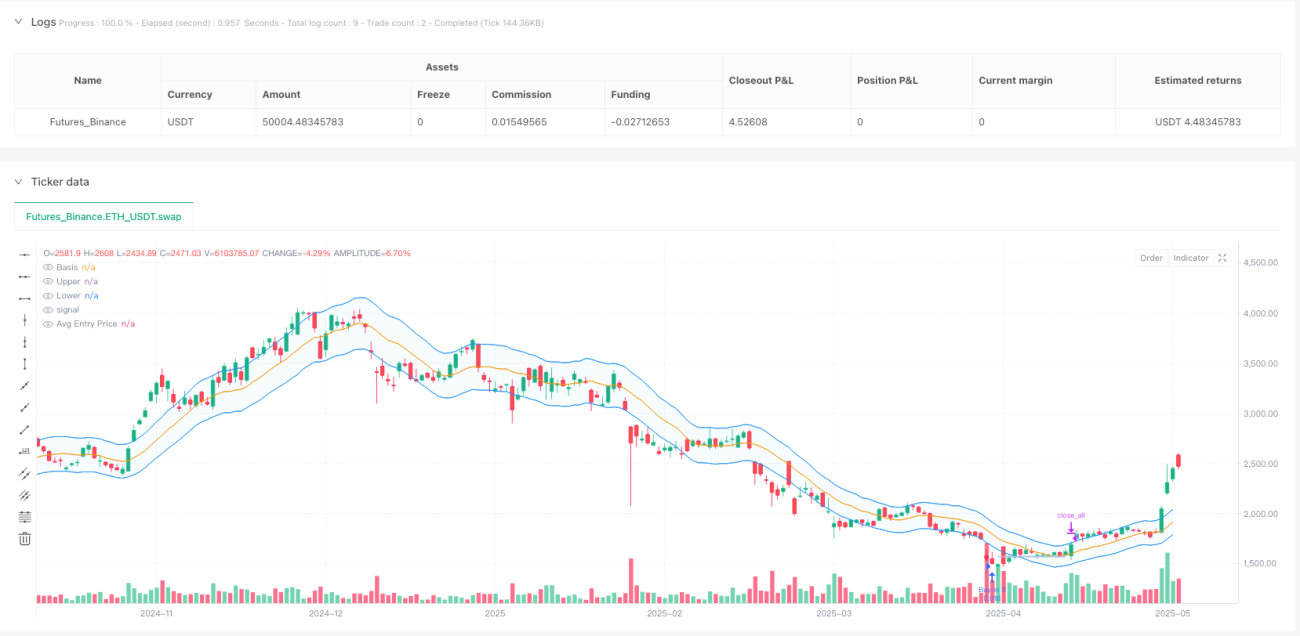

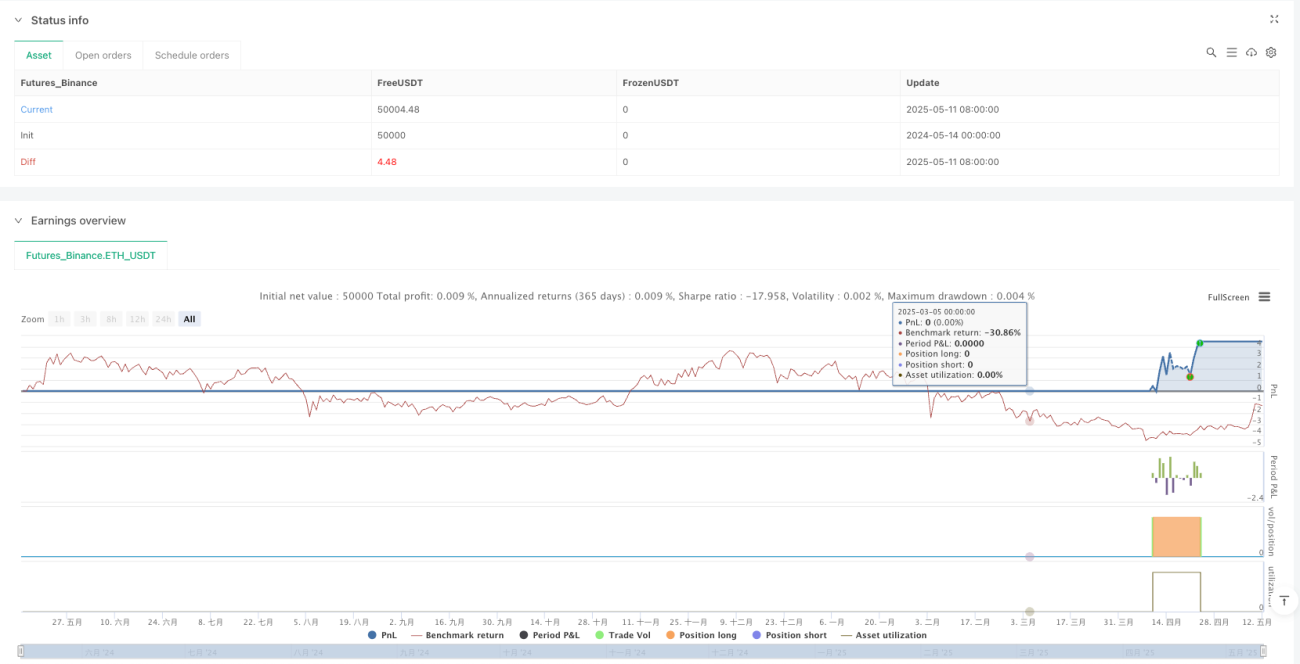

स्मार्ट प्रगतिशील मूल्य एनवेलप डायनामिक पोजीशन-एडिंग रणनीति एक लंबी अवधि की ट्रेडिंग रणनीति है जो मूविंग एवरेज एनवेलप बैंड पर आधारित है। यह रणनीति तब खरीदारी करती है जब कीमत निचले एनवेलप बैंड से नीचे गिरती है, और चरणबद्ध तरीके से जोखिम को नियंत्रित करते हुए पोजीशन जोड़ती है। यह रणनीति अधिकतम 8 बार खरीदारी का समर्थन करती है, खरीदारी के बीच एक कूलिंग-ऑफ अवधि होती है, और औसत प्रवेश मूल्य के आधार पर लाभ-बुकिंग या जोखिम नियंत्रण के आधार पर स्टॉप-लॉस सेट करती है। बैकटेस्टिंग के दौरान, अधिक नियंत्रणीय परिणाम प्रदान करने के लिए ट्रेडिंग को पिछले 365 दिनों तक सीमित किया गया था।

रणनीति का मूल विचार मूविंग एवरेज एनवेलप बैंड के निचले किनारे पर मूल्य सुधार होने पर खरीदना है, जो आमतौर पर अल्पकालिक ओवरसोल्ड क्षेत्र का प्रतिनिधित्व करता है, और फिर कीमत के ऊपरी किनारे पर वापस आने पर लाभ बुक करना है, साथ ही जोखिम को नियंत्रित करने के लिए एक उचित स्टॉप-लॉस सेट करना है। यह रणनीति मूल्य में उतार-चढ़ाव की विशेषताओं का पूरा लाभ उठाती है, कई बैचों में खरीदारी करके औसत लागत को कम करती है, और उच्च अस्थिरता वाले बाजार के माहौल में उपयोग के लिए उपयुक्त है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत निम्नलिखित प्रमुख घटकों पर आधारित है:

-

मूविंग एवरेज एनवेलप बैंड की गणना:

- पहले एक आधार रेखा की गणना करें (SMA या EMA चुना जा सकता है)

- ऊपरी एनवेलप बैंड = आधार रेखा * (1 + प्रतिशत ऑफ़सेट)

- निचला एनवेलप बैंड = आधार रेखा * (1 - प्रतिशत ऑफ़सेट)

-

प्रवेश शर्तें:

- कीमत निचले एनवेलप बैंड से कम है

- पिछली खरीदारी के बाद से निर्धारित कूलिंग-ऑफ अवधि बीत चुकी है

- वर्तमान खरीदारी की संख्या अधिकतम सीमा (8 बार) से अधिक नहीं है

- कीमत औसत प्रवेश मूल्य से कम है (या ऊपर की ओर रुझान में)

- कीमत पिछले खरीद मूल्य से कम है

-

निकास शर्तें:

- कीमत औसत प्रवेश मूल्य के निर्धारित लाभ-बुकिंग प्रतिशत से ऊपर बढ़ जाती है

- या कीमत औसत प्रवेश मूल्य के निर्धारित स्टॉप-लॉस प्रतिशत से नीचे गिर जाती है

-

पोजीशन प्रबंधन:

- प्रत्येक खरीदारी के बाद औसत प्रवेश मूल्य रिकॉर्ड और अपडेट किया जाता है

- अधिकतम 8 खरीदारी की अनुमति है, जो एक सीढ़ीदार पोजीशन-एडिंग बनाती है

- लाभ-बुकिंग या स्टॉप-लॉस ट्रिगर होने पर, सभी पोजीशन एक साथ बंद कर दी जाती हैं

-

प्रवृत्ति निर्धारण:

- आधार रेखा की दिशा के माध्यम से प्रमुख प्रवृत्ति का निर्धारण करें (आधार रेखा का बढ़ना ऊपर की ओर रुझान है)

- ऊपर की ओर रुझान में, रणनीति कुछ खरीद शर्तों को ढीला कर देती है

रणनीति के लाभ

-

प्रगतिशील जोखिम नियंत्रण:

यह रणनीति एक बार में पूरी पोजीशन खरीदने के बजाय प्रगतिशील पोजीशन-एडिंग विधि का उपयोग करती है, जो प्रभावी रूप से प्रवेश जोखिम को फैलाती है। अधिकतम 8 पोजीशन-एडिंग अवसरों के माध्यम से, यह गिरावट के रुझान में लगातार औसत लागत को कम करता है और अंतिम लाभ की संभावना को बढ़ाता है। -

स्वचालित प्रवेश और निकास तंत्र:

रणनीति स्पष्ट तकनीकी संकेतकों (मूविंग एवरेज एनवेलप बैंड) के आधार पर स्वचालित रूप से प्रवेश और निकास बिंदुओं का निर्धारण करती है, जो व्यक्तिपरक निर्णय के कारण भावनात्मक ट्रेडिंग निर्णयों को कम करती है। -

लचीला पैरामीटर समायोजन:

रणनीति समायोज्य मापदंडों की एक विस्तृत श्रृंखला प्रदान करती है, जिसमें एनवेलप लंबाई, ऑफ़सेट प्रतिशत, लाभ-बुकिंग और स्टॉप-लॉस अनुपात, और खरीद कूलिंग-ऑफ अवधि शामिल हैं, जिन्हें विभिन्न बाजार स्थितियों के अनुसार अनुकूलित किया जा सकता है। -

प्रवृत्ति जागरूकता क्षमता:

रणनीति आधार रेखा की दिशा का निर्धारण करके प्रवृत्ति की पहचान करती है, और ऊपर की ओर रुझान में खरीद शर्तों को उचित रूप से ढीला करती है, जिससे रणनीति की लचीलापन और अनुकूलनशीलता बढ़ जाती है। -

अस्थिरता का उपयोग:

यह विशेष रूप से उच्च अस्थिरता वाले बाजारों में उपयोग के लिए उपयुक्त है, और मूल्य में उतार-चढ़ाव का प्रभावी ढंग से उपयोग करके पोजीशन जोड़ने और लाभ कमाने में सक्षम है। अस्थिरता जितनी अधिक होगी, रणनीति की संभावित आय उतनी ही अधिक होगी।

रणनीति जोखिम

-

प्रवृत्ति उलटने का जोखिम:

तेज गिरावट के रुझान में, कीमत लगातार एनवेलप बैंड से नीचे गिर सकती है, जिससे कई पोजीशन-एडिंग के बाद भी नुकसान हो सकता है। हालांकि स्टॉप-लॉस तंत्र सेट है, चरम बाजार स्थितियों में बड़ा नुकसान हो सकता है। -

पैरामीटर संवेदनशीलता:

रणनीति का प्रदर्शन पैरामीटर सेटिंग्स पर अत्यधिक निर्भर है। विभिन्न बाजार वातावरणों को अलग-अलग पैरामीटर संयोजनों की आवश्यकता हो सकती है। गलत पैरामीटर सेटिंग्स से अत्यधिक ट्रेडिंग या ट्रेडिंग अवसरों से चूक हो सकती है। -

पूंजी आवश्यकताएं:

चूंकि रणनीति अधिकतम 8 खरीदारी की अनुमति देती है, यदि बाजार गिरता रहता है, तो कई पोजीशन-एडिंग का समर्थन करने के लिए पर्याप्त धन की आवश्यकता होती है, जो छोटे खातों की क्षमता से अधिक हो सकता है। -

कूलिंग-ऑफ अवधि सेटिंग जोखिम:

अनुचित कूलिंग-ऑफ अवधि सेटिंग से महत्वपूर्ण खरीद अवसर चूक सकते हैं, या अनुचित समय पर जल्दी पोजीशन जुड़ सकती है। -

लाभ-बुकिंग सेटिंग जोखिम:

यदि लाभ-बुकिंग प्रतिशत बहुत अधिक सेट किया जाता है, तो लाभ के अवसर चूक सकते हैं; यदि बहुत कम सेट किया जाता है, तो यह संभावित लाभ की सीमा को सीमित कर सकता है।

रणनीति अनुकूलन दिशाएं

-

डायनामिक एनवेलप बैंड पैरामीटर समायोजन:

बाजार की अस्थिरता के अनुसार एनवेलप बैंड के ऑफ़सेट प्रतिशत को स्वचालित रूप से समायोजित करने पर विचार किया जा सकता है, कम अस्थिरता वाले बाजार में छोटे ऑफ़सेट और उच्च अस्थिरता वाले बाजार में बड़े ऑफ़सेट का उपयोग करना। यह विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूलन कर सकता है। -

अधिक जटिल प्रवृत्ति फ़िल्टर जोड़ना:

वर्तमान रणनीति प्रवृत्ति का निर्धारण करने के लिए सरल आधार रेखा दिशा का उपयोग करती है। प्रवृत्ति निर्धारण की सटीकता में सुधार करने और तेज गिरावट के रुझान में जल्दी खरीदारी से बचने के लिए अधिक जटिल प्रवृत्ति संकेतक (जैसे MACD, ADX, आदि) जोड़ने पर विचार किया जा सकता है। -

डायनामिक लाभ-बुकिंग और स्टॉप-लॉस तंत्र:

निश्चित प्रतिशत लाभ-बुकिंग और स्टॉप-लॉस को बाजार की अस्थिरता पर आधारित डायनामिक समायोजन तंत्र में बदला जा सकता है, उदाहरण के लिए ATR (औसत सही रेंज) के आधार पर लाभ-बुकिंग और स्टॉप-लॉस स्तर सेट करना। -

धन प्रबंधन अनुकूलन:

हर बार एक निश्चित राशि खरीदने के बजाय डायनामिक पोजीशन आवंटन लागू किया जा सकता है। उदाहरण के लिए, पहली खरीद में धन का एक छोटा प्रतिशत उपयोग किया जा सकता है, और जैसे-जैसे कीमत गिरती जाए, खरीद राशि धीरे-धीरे बढ़ाई जा सकती है। -

समय फ़िल्टर जोड़ना:

बाजार की कम गतिविधि के समय में ट्रेडिंग से बचने के लिए, या ऐतिहासिक सांख्यिकीय डेटा के आधार पर सबसे लाभदायक ट्रेडिंग समय की पहचान करने के लिए समय-आधारित फ़िल्टर शर्तें जोड़ने पर विचार करें।

सारांश

स्मार्ट प्रगतिशील मूल्य एनवेलप डायनामिक पोजीशन-एडिंग रणनीति एक व्यवस्थित ट्रेडिंग विधि है जो तकनीकी विश्लेषण और जोखिम प्रबंधन को जोड़ती है। यह रणनीति मूविंग एवरेज एनवेलप बैंड के माध्यम से संभावित खरीद अवसरों की पहचान करती है, प्रगतिशील पोजीशन-एडिंग के माध्यम से औसत लागत कम करती है, और जोखिम को नियंत्रित करने के लिए स्पष्ट लाभ-बुकिंग और स्टॉप-लॉस नियम निर्धारित करती है।

यह रणनीति विशेष रूप से उच्च अस्थिरता वाले बाजारों में उपयोग के लिए उपयुक्त है, और मूल्य में उतार-चढ़ाव का प्रभावी ढंग से उपयोग करके लाभ के अवसर पैदा कर सकती है। साथ ही, पैरामीटर अनुकूलन और अतिरिक्त फ़िल्टर जोड़ने के माध्यम से, इस रणनीति में सुधार की बड़ी गुंजाइश है। हालांकि, उपयोगकर्ताओं को रणनीति के जोखिमों पर ध्यान देने की आवश्यकता है, विशेष रूप से तेज गिरावट के रुझान में लगातार नुकसान के जोखिम, यह सुनिश्चित करने के लिए कि कई पोजीशन-एडिंग का समर्थन करने के लिए पर्याप्त धन है, और विभिन्न बाजार स्थितियों के अनुसार पैरामीटर सेटिंग्स को समायोजित करें।

कुल मिलाकर, यह रणनीति एक व्यवस्थित ट्रेडिंग फ्रेमवर्क प्रदान करती है, जो प्रवृत्ति अनुसरण और प्रतिप्रवृत्ति ट्रेडिंग के तत्वों को जोड़ती है, स्पष्ट नियमों के माध्यम से भावनात्मक निर्णयों को कम करती है, और अनुशासित ट्रेडिंग आदतों को विकसित करने में मदद करती है। अस्थिर बाजारों में स्थिर रिटर्न प्राप्त करने की कोशिश करने वाले ट्रेडर्स के लिए, यह एक विचारणीय रणनीति विकल्प है।

- 1