गतिशील झुकाव द्वि-मूविंग एवरेज संकीर्ण बैंड ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

डायनामिक स्लेंटेड डुअल मूविंग एवरेज नैरो बैंड ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति एक उन्नत ट्रेडिंग सिस्टम है जो ओलिवर वेलेज़ के शिक्षण सिद्धांतों पर आधारित है, जिसमें तकनीकी विश्लेषण और मोमेंटम ट्रेडिंग के मुख्य तत्व शामिल हैं। यह रणनीति मुख्य रूप से अल्पकालिक (20-अवधि) और दीर्घकालिक (200-अवधि) सरल चल औसत (SMA) के बीच के संबंध का उपयोग करती है, और मूल्य गतिशीलता, अस्थिरता और कैंडलस्टिक पैटर्न के साथ मिलकर संकीर्ण बैंड क्षेत्रों में उच्च संभावना वाले ब्रेकआउट ट्रेडिंग अवसरों की तलाश करती है। इस रणनीति की मुख्य विशेषता मूविंग एवरेज के निकट से संबंधित संकीर्ण बैंड क्षेत्रों में मजबूत दिशात्मक "हाथी कॉलम" और रंग परिवर्तन संकेतों की पहचान करना है, साथ ही पूर्व निर्धारित जोखिम-लाभ अनुपात का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट स्तरों का प्रबंधन करना है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत निम्नलिखित प्रमुख कारकों के सहक्रियात्मक प्रभाव पर आधारित है:

-

डुअल मूविंग एवरेज सिस्टम: रणनीति ट्रेडिंग फ्रेमवर्क बनाने के लिए 20-अवधि के SMA और 200-अवधि के SMA का उपयोग करती है। जब ये दोनों रेखाएं अपेक्षाकृत करीब होती हैं (संकीर्ण बैंड स्थिति, 1.5% से कम का अंतर), तो सिस्टम संभावित ट्रेडिंग संकेतों की तलाश करता है।

-

मूविंग एवरेज ढलान सत्यापन: रणनीति 20-अवधि के SMA के कोण की गणना करके (आर्कटैंजेंट फ़ंक्शन का उपयोग करके) सुनिश्चित करती है कि बाजार में पर्याप्त गति है, और केवल तभी प्रवेश पर विचार करती है जब कोण 30 डिग्री से अधिक हो।

-

प्रवेश संकेत प्रकार:

- प्राथमिक प्रवेश संकेत ("हाथी कॉलम"): यह एक मजबूत मूल्य व्यवहार संकेत है, जिसमें आवश्यक है कि कैंडलस्टिक की लंबाई ATR के 1.5 गुना से अधिक हो, और उच्चतम बिंदु पिछली कैंडलस्टिक से अधिक हो (लॉन्ग के लिए) या निम्नतम बिंदु पिछली कैंडलस्टिक से कम हो (शॉर्ट के लिए)।

- द्वितीयक प्रवेश संकेत ("रंग परिवर्तन"): यह एक पूरक संकेत है, जो तब ट्रिगर होता है जब कैंडलस्टिक का रंग लाल से हरा (लॉन्ग के लिए) या हरे से लाल (शॉर्ट के लिए) बदलता है।

-

जोखिम प्रबंधन ढांचा:

- स्टॉप-लॉस सेटिंग: लॉन्ग ट्रेड के लिए स्टॉप-लॉस हाल के निम्नतम बिंदु या प्रवेश मूल्य से 2 गुना ATR नीचे सेट किया जाता है; शॉर्ट ट्रेड के लिए स्टॉप-लॉस हाल के उच्चतम बिंदु या प्रवेश मूल्य से 2 गुना ATR ऊपर सेट किया जाता है।

- स्तरीय लाभ: 2.5R और 4.0R के जोखिम-लाभ अनुपात का उपयोग करके दो लक्ष्य मूल्य निर्धारित किए जाते हैं, और पहले लक्ष्य मूल्य पर पहुंचने पर, स्टॉप-लॉस को ब्रेक-ईवन बिंदु पर ले जाया जाता है।

- पोजीशन प्रबंधन: प्रत्येक ट्रेड में खाते के 10% फंड का उपयोग किया जाता है, और अधिकतम दो बार स्टैकिंग (पिरामिडिंग) की अनुमति है।

-

बाजार स्थिति निर्धारण: रणनीति दो मूविंग एवरेज के बीच सापेक्ष दूरी की गणना करके बाजार की स्थिति निर्धारित करती है:

- संकीर्ण बैंड स्थिति: मूविंग एवरेज के बीच की दूरी 1.5% से कम है, जो ब्रेकआउट अवसरों की तलाश के लिए उपयुक्त है।

- विस्तृत बैंड स्थिति: मूविंग एवरेज के बीच की दूरी 2% से अधिक है, जो दर्शाता है कि प्रवृत्ति पहले ही स्थापित हो चुकी है और नए प्रवेश के लिए उपयुक्त नहीं है।

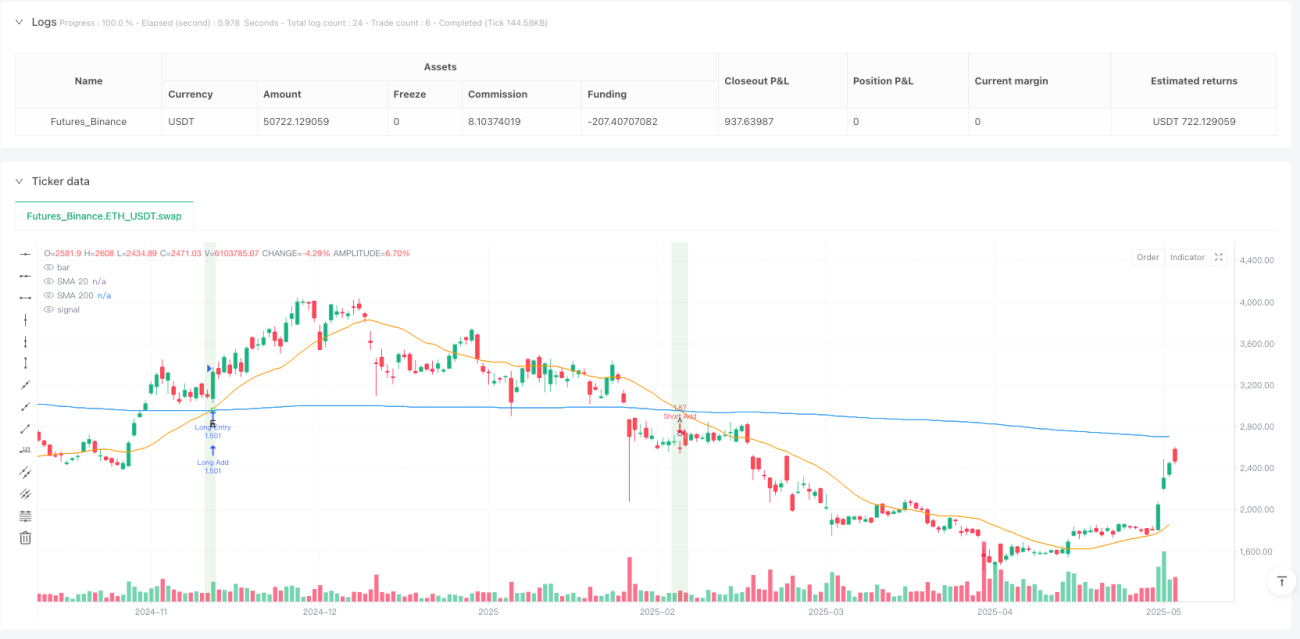

लॉन्ग एंट्री शर्तें: संकीर्ण बैंड स्थिति + मान्य ढलान + समापन मूल्य SMA20 से ऊपर + SMA20, SMA200 से ऊपर + हाथी कॉलम पैटर्न।

शॉर्ट एंट्री शर्तें: संकीर्ण बैंड स्थिति + मान्य ढलान + समापन मूल्य SMA20 से नीचे + SMA20, SMA200 से नीचे + हाथी कॉलम पैटर्न।

रणनीति के लाभ

कोड के गहन विश्लेषण से, इस रणनीति के निम्नलिखित महत्वपूर्ण लाभ हैं:

-

बहु-पुष्टि तंत्र: रणनीति मूविंग एवरेज संबंध, मूविंग एवरेज ढलान, मूल्य स्थिति और विशेष कैंडलस्टिक पैटर्न सहित कई आयामों के पुष्टिकारक कारकों को जोड़ती है, जो घटिया संकेतों को प्रभावी ढंग से फ़िल्टर करती है और ट्रेडिंग गुणवत्ता में सुधार करती है।

-

बाजार की स्थिति के अनुकूलन: संकीर्ण और विस्तृत बैंड स्थितियों के बीच अंतर करके, रणनीति सबसे उपयुक्त बाजार स्थितियों में अवसरों की तलाश कर सकती है, और पहले से स्थापित प्रवृत्ति में ऊंचाई पर खरीदने या निचले स्तर पर बेचने से बचती है।

-

गतिशील जोखिम प्रबंधन: ATR का उपयोग अस्थिरता माप उपकरण के रूप में करना सुनिश्चित करता है कि स्टॉप-लॉस और लाभ लक्ष्य वर्तमान बाजार की अस्थिरता के अनुसार गतिशील रूप से समायोजित हो सकते हैं, न कि निश्चित अंकों का उपयोग करके।

-

स्तरीय लाभ रणनीति: आंशिक लाभ और अंतिम लाभ के दो-चरणीय दृष्टिकोण का उपयोग करके, अनुकूल परिस्थितियों में कुछ लाभ को लॉक करने में सक्षम होने के साथ-साथ बड़ी प्रवृत्ति को पूरी तरह से छोड़ने से भी बचा जाता है।

-

बुद्धिमान पोजीशन जोड़ तंत्र: रंग परिवर्तन संकेतों के माध्यम से पोजीशन जोड़ने के अवसर प्रदान करता है, जो एक ही प्रवृत्ति में अधिकतम दो बार पोजीशन बढ़ाने की अनुमति देता है, जिससे पूंजी उपयोग दक्षता का अनुकूलन होता है।

-

ट्रेलिंग स्टॉप-लॉस सुरक्षा: जब मूल्य पहले लाभ लक्ष्य तक पहुँचता है, तो स्वचालित रूप से स्टॉप-लॉस को ब्रेक-ईवन बिंदु पर ले जाया जाता है, जिससे "शून्य-जोखिम" ट्रेड प्राप्त होता है और अर्जित लाभ की रक्षा होती है।

-

दृश्य सहायता: रणनीति स्पष्ट दृश्य संकेत और डैशबोर्ड प्रदान करती है, जो व्यापारियों को संकेतों और बाजार की स्थिति को सहज रूप से पहचानने और निर्णय लेने की प्रक्रिया को सरल बनाने में मदद करती है।

-

मूल्य व्यवहार और तकनीकी संकेतकों का सम्मिश्रण: ओलिवर वेलेज़ के मूल्य व्यवहार सिद्धांतों और पारंपरिक तकनीकी संकेतकों को मिलाकर, एक अधिक मजबूत ट्रेडिंग सिस्टम बनाया गया है।

रणनीति जोखिम

हालांकि यह रणनीति उचित रूप से डिज़ाइन की गई है, फिर भी इसमें निम्नलिखित संभावित जोखिम और चुनौतियाँ हैं:

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन काफी हद तक SMA अवधि, ATR लंबाई और जोखिम-लाभ अनुपात जैसे प्रमुख मापदंडों की सेटिंग पर निर्भर करता है। विभिन्न बाजारों और समय-सीमाओं को पैरामीटर के विभिन्न संयोजनों की आवश्यकता हो सकती है, और पर्याप्त ऐतिहासिक बैकटेस्टिंग और ऑप्टिमाइज़ेशन की आवश्यकता होती है।

-

झूठे ब्रेकआउट का जोखिम: संकीर्ण बैंड क्षेत्रों में ब्रेकआउट कभी-कभी झूठे हो सकते हैं, विशेष रूप से कम अस्थिरता वाले बाजार के माहौल में। हालांकि रणनीति झूठे ब्रेकआउट को कम करने के लिए "हाथी कॉलम" की आवश्यकता का उपयोग करती है, फिर भी इसे पूरी तरह से टाला नहीं जा सकता है।

-

स्लिपेज और निष्पादन जोखिम: वास्तविक ट्रेडिंग में, विशेष रूप से उच्च अस्थिरता के दौरान, स्लिपेज की समस्या हो सकती है, जिसके कारण वास्तविक प्रवेश मूल्य आदर्श मूल्य से भिन्न हो सकता है, जो समग्र जोखिम-लाभ संरचना को प्रभावित करता है।

-

धन प्रबंधन चुनौती: निश्चित रूप से 10% फंड का उपयोग करना और दो बार पोजीशन जोड़ने की अनुमति देना, लगातार नुकसान या अत्यधिक बाजार में उतार-चढ़ाव के दौरान जोखिम को बहुत अधिक बढ़ा सकता है।

-

मूविंग एवरेज पर अत्यधिक निर्भरता: रणनीति मुख्य रूप से प्रवृत्ति दिशा निर्धारित करने के लिए SMA पर निर्भर करती है, लेकिन रेंज-बाउंड बाजारों में, मूविंग एवरेज बार-बार क्रॉस कर सकते हैं, जिससे बहुत अधिक झूठे संकेत उत्पन्न हो सकते हैं।

-

बाजार के माहौल फ़िल्टर की कमी: रणनीति विभिन्न व्यापक बाजार स्थितियों (जैसे उच्च या निम्न अस्थिरता, तेजी या मंदी का बाजार) के अनुसार समायोजित नहीं होती है, और कुछ बाजार चरणों में खराब प्रदर्शन कर सकती है।

-

इक्विटी कर्व ड्रॉडाउन: चूंकि रणनीति पोजीशन जोड़ने की अनुमति देती है, इसलिए प्रवृत्ति के अचानक उलटने पर खाते में बड़ी गिरावट आ सकती है, विशेष रूप से जब दो बार पोजीशन जोड़ने के बाद बाजार पलट जाता है।

समाधान में शामिल हैं: अतिरिक्त बाजार पर्यावरण फ़िल्टर जोड़ना, धन प्रबंधन अनुपात को समायोजित करना, विभिन्न बाजार स्थितियों के अनुसार मापदंडों को गतिशील रूप से समायोजित करना, और संकेतों की पुष्टि के लिए अन्य तकनीकी संकेतकों को जोड़ने पर विचार करना।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

गतिशील संकीर्ण बैंड थ्रेशोल्ड: वर्तमान रणनीति संकीर्ण और विस्तृत बैंड के निर्धारण के लिए निश्चित 1.5% और 2% का उपयोग करती है। ऐतिहासिक अस्थिरता के आधार पर इन थ्रेशोल्ड को गतिशील रूप से समायोजित करने पर विचार किया जा सकता है, ताकि रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर रूप से अनुकूल हो सके। अनुकूलन कारण: विभिन्न बाजारों और समय-सीमाओं में अलग-अलग अस्थिरता विशेषताएँ होती हैं, और निश्चित थ्रेशोल्ड पर्याप्त लचीला नहीं हो सकता है।

-

मूविंग एवरेज सिस्टम संवर्धन: तीन-मूविंग एवरेज सिस्टम बनाने के लिए मध्यम अवधि के मूविंग एवरेज (जैसे 50-अवधि का SMA) जोड़ने, या मूल्य परिवर्तनों के प्रति संवेदनशीलता बढ़ाने के लिए SMA के बजाय एक्सपोनेंशियल मूविंग एवरेज (EMA) आज़माने पर विचार किया जा सकता है। अनुकूलन कारण: मध्यम अवधि के संदर्भ बिंदु को जोड़ने से अधिक व्यापक बाजार दृष्टिकोण मिल सकता है, जबकि EMA नवीनतम मूल्य परिवर्तनों के प्रति अधिक संवेदनशील होता है।

-

ढलान गणना में सुधार: वर्तमान ढलान गणना अपेक्षाकृत सरल है, और अधिक स्थिर दिशा संकेत प्राप्त करने के लिए रैखिक प्रतिगमन ढलान या बहु-अवधि ढलान परिवर्तन का उपयोग करने पर विचार किया जा सकता है। अनुकूलन कारण: एकल-बिंदु ढलान गणना अल्पकालिक उतार-चढ़ाव से आसानी से प्रभावित हो सकती है, और सुधार के बाद दिशा निर्धारण की स्थिरता में सुधार हो सकता है।

-

वॉल्यूम पुष्टि शामिल करना: प्रवेश संकेतों में वॉल्यूम की शर्त जोड़ें, जैसे कि "हाथी कॉलम" के साथ औसत से अधिक वॉल्यूम पर ब्रेकआउट की आवश्यकता। अनुकूलन कारण: वॉल्यूम मूल्य आंदोलन की वैधता का एक महत्वपूर्ण पुष्टिकारक कारक है, जो झूठे ब्रेकआउट को काफी कम कर सकता है।

-

गतिशील जोखिम-लाभ अनुपात: बाजार की अस्थिरता या ATR प्रतिशत के अनुसार जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करें, कम अस्थिरता वाले बाजार में उच्च RR अनुपात का उपयोग करें और उच्च अस्थिरता वाले बाजार में अधिक रूढ़िवादी सेटिंग का उपयोग करें। अनुकूलन कारण: विभिन्न अस्थिरता वातावरण में लाभ की क्षमता अलग-अलग होती है, और गतिशील समायोजन प्रत्येक ट्रेड की अपेक्षित आय को अनुकूलित कर सकता है।

-

पोजीशन जोड़ने की शर्तों का अनुकूलन: वर्तमान पोजीशन जोड़ने की शर्तें अपेक्षाकृत उदार हैं, और प्रवृत्ति की ताकत की पुष्टि जोड़ने या केवल तभी पोजीशन जोड़ने पर विचार किया जा सकता है जब मूल्य प्रमुख समर्थन/प्रतिरोध स्तरों पर वापस आ जाए। अनुकूलन कारण: सख्त पोजीशन जोड़ने की शर्तें अतिरिक्त पोजीशन की सफलता दर में सुधार कर सकती हैं और समग्र जोखिम को कम कर सकती हैं।

-

बाजार पर्यावरण फ़िल्टर: व्यापक बाजार पर्यावरण फ़िल्टर जोड़ें, जैसे अस्थिरता संकेतक (जैसे VIX) या प्रवृत्ति शक्ति संकेतक, और प्रतिकूल बाजार स्थितियों में ट्रेडिंग कम या बंद करें। अनुकूलन कारण: विभिन्न बाजार चरणों में रणनीति का प्रदर्शन बहुत भिन्न होता है, और पर्यावरण फ़िल्टर प्रतिकूल परिस्थितियों में ट्रेडिंग से बचने में मदद कर सकता है।

-

अनुकूली स्टॉप-लॉस रणनीति: बाजार संरचना पर आधारित अनुकूली स्टॉप-लॉस रणनीति विकसित करें, जैसे कि पिछले उच्च/निम्न बिंदु, अस्थिरता प्रतिशत या मूल्य संरचना को गतिशील स्टॉप-लॉस संदर्भ बिंदु के रूप में उपयोग करना। अनुकूलन कारण: निश्चित ATR गुणकों का स्टॉप-लॉस कभी-कभी बाजार संरचना से अच्छी तरह मेल नहीं खाता है, और अनुकूली विधि वास्तविक मूल्य व्यवहार के साथ अधिक निकटता से जुड़ सकती है।

सारांश

डायनामिक स्लेंटेड डुअल मूविंग एवरेज नैरो बैंड ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति एक व्यापक ट्रेडिंग सिस्टम है जो कई तकनीकी विश्लेषण तत्वों को जोड़ती है। सटीक रूप से परिभाषित प्रवेश शर्तों, बहु-स्तरीय पुष्टि तंत्र और एक संपूर्ण जोखिम प्रबंधन ढांचे के माध्यम से, यह व्यापारियों को बाजार में भाग लेने का एक संरचित तरीका प्रदान करती है। यह रणनीति SMA, ATR और मूल्य व्यवहार जैसी बुनियादी तकनीकी विश्लेषण अवधारणाओं पर आधारित है, लेकिन ओलिवर वेलेज़ की पद्धति के माध्यम से इन तत्वों को एक सुव्यवस्थित ट्रेडिंग सिस्टम में एकीकृत करती है।

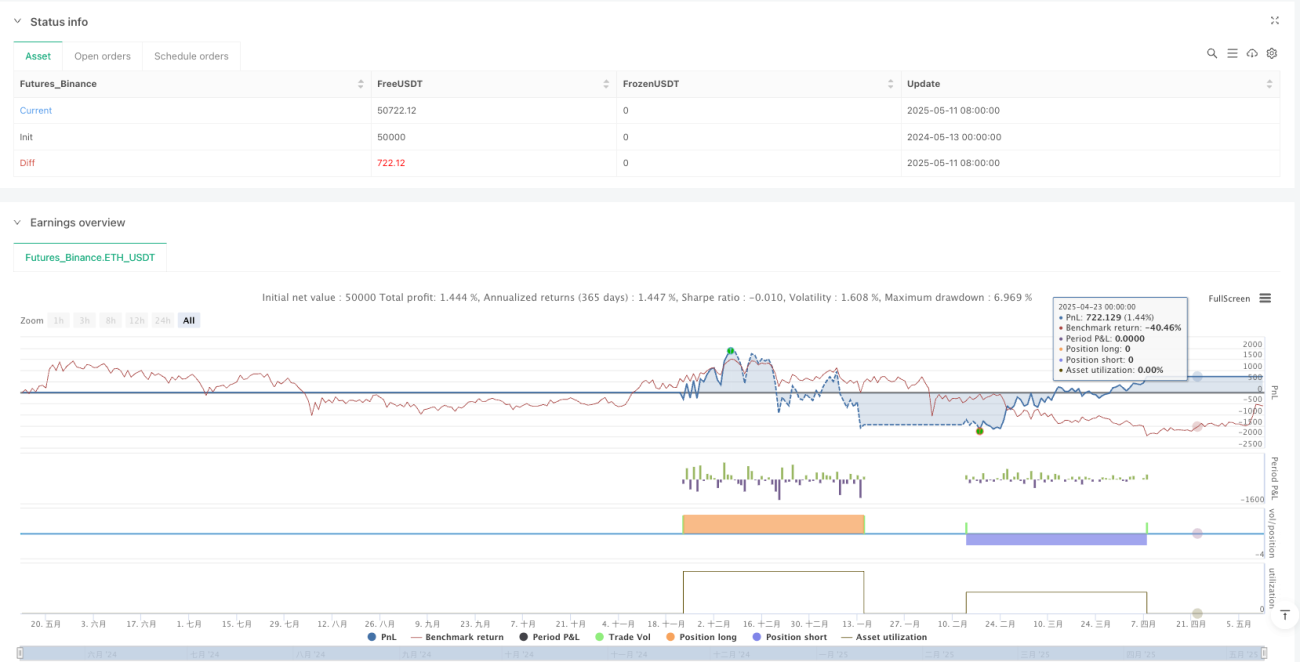

रणनीति का मुख्य लाभ मूविंग एवरेज के संकीर्ण बैंड क्षेत्रों में उच्च संभावना वाले ब्रेकआउट अवसरों की पहचान करने और "हाथी कॉलम" और "रंग परिवर्तन" जैसे विशिष्ट मूल्य पैटर्न के माध्यम से संकेतों की वैधता की पुष्टि करने की इसकी क्षमता में निहित है। साथ ही, एक संपूर्ण जोखिम प्रबंधन संरचना पूंजी सुरक्षा और लाभ सुरक्षा सुनिश्चित करती है।

हालांकि, यह रणनीति पैरामीटर संवेदनशीलता, झूठे ब्रेकआउट के जोखिम और धन प्रबंधन चुनौतियों जैसी समस्याओं का भी सामना करती है। संकीर्ण बैंड थ्रेशोल्ड को अनुकूलित करके, मूविंग एवरेज सिस्टम को बढ़ाकर, ढलान गणना में सुधार करके, वॉल्यूम पुष्टि शामिल करके, गतिशील जोखिम-लाभ अनुपात लागू करके, पोजीशन जोड़ने की शर्तों को अनुकूलित करके, बाजार पर्यावरण फ़िल्टर जोड़कर और अनुकूली स्टॉप-लॉस रणनीति विकसित करके, रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ाया जा सकता है।

कुल मिलाकर, यह एक अच्छी तरह से डिज़ाइन की गई, तार्किक रूप से स्पष्ट मात्रात्मक ट्रेडिंग रणनीति है, जो विशेष रूप से उन निवेशकों के लिए उपयुक्त है जिनके पास कुछ ट्रेडिंग अनुभव है, विशेष रूप से वे जो तकनीकी विश्लेषण और व्यवस्थित ट्रेडिंग विधियों को पसंद करते हैं। उचित पैरामीटर ऑप्टिमाइज़ेशन और जोखिम प्रबंधन के साथ, इस रणनीति में विभिन्न बाजार स्थितियों में स्थिर ट्रेडिंग प्रदर्शन प्राप्त करने की क्षमता है।

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Oliver Velez Advanced Strategy v2", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, pyramiding=2, calc_on_order_fills=true, calc_on_every_tick=true)

// === INPUTS ===- 1