गतिशील मूल्य सीमा और RSI विचलन व्यापार रणनीति: बहु-अवधि मूविंग एवरेज प्रवृत्ति फ़िल्टर और गतिशील स्थिति प्रबंधन अनुकूलन

अवलोकन

डायनामिक प्राइस रेंज और RSI डायवर्जेंस ट्रेडिंग रणनीति एक व्यापक क्वांटिटेटिव ट्रेडिंग सिस्टम है, जो तीन मुख्य तकनीकों को जोड़ती है: प्राइस रेंज डिटेक्शन, RSI इंडिकेटर डायवर्जेंस सिग्नल और मूविंग एवरेज ट्रेंड विश्लेषण। यह रणनीति विशेष रूप से OKX सिग्नल रोबोट प्लेटफॉर्म के लिए डिज़ाइन की गई है, जिसमें डायनामिक पोजीशन एडजस्टमेंट और आंशिक पोजीशन क्लोजिंग की उन्नत सुविधाएँ हैं। रणनीति मुख्य रूप से प्राइस रेंज के ब्रेकआउट पॉइंट्स, RSI इंडिकेटर के डायवर्जेंस सिग्नल और मल्टी-पीरियड मूविंग एवरेज के माध्यम से बाजार की प्रवृत्ति को फ़िल्टर करती है, जिससे डाउनट्रेंड में लॉन्ग के अवसरों की पहचान होती है और सटीक ट्रेडिंग टाइमिंग प्राप्त होती है।

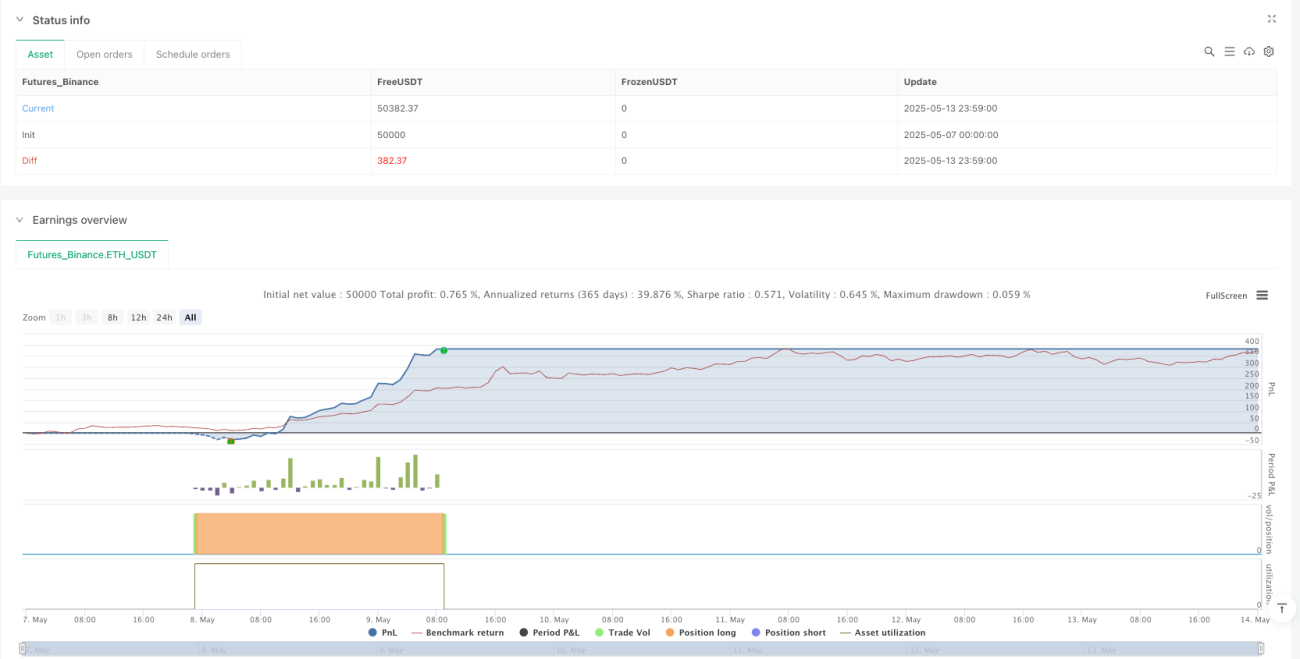

इस रणनीति की विशिष्टता इसकी डायनामिक पोजीशन मैनेजमेंट प्रणाली में है, जो वर्तमान मूल्य और औसत होल्डिंग मूल्य के बीच के अंतर के आधार पर ट्रेडिंग आकार को गतिशील रूप से समायोजित कर सकती है, जिससे रणनीति अनुकूल दिशा में मूल्य बढ़ने पर पोजीशन बढ़ाने और मूल्य उलटने पर धीरे-धीरे पोजीशन कम करने में सक्षम होती है, जिससे पूंजी दक्षता और जोखिम-लाभ अनुपात अनुकूलित होता है।

रणनीति का सिद्धांत

यह रणनीति तीन मुख्य घटकों के सहयोग पर आधारित है:

-

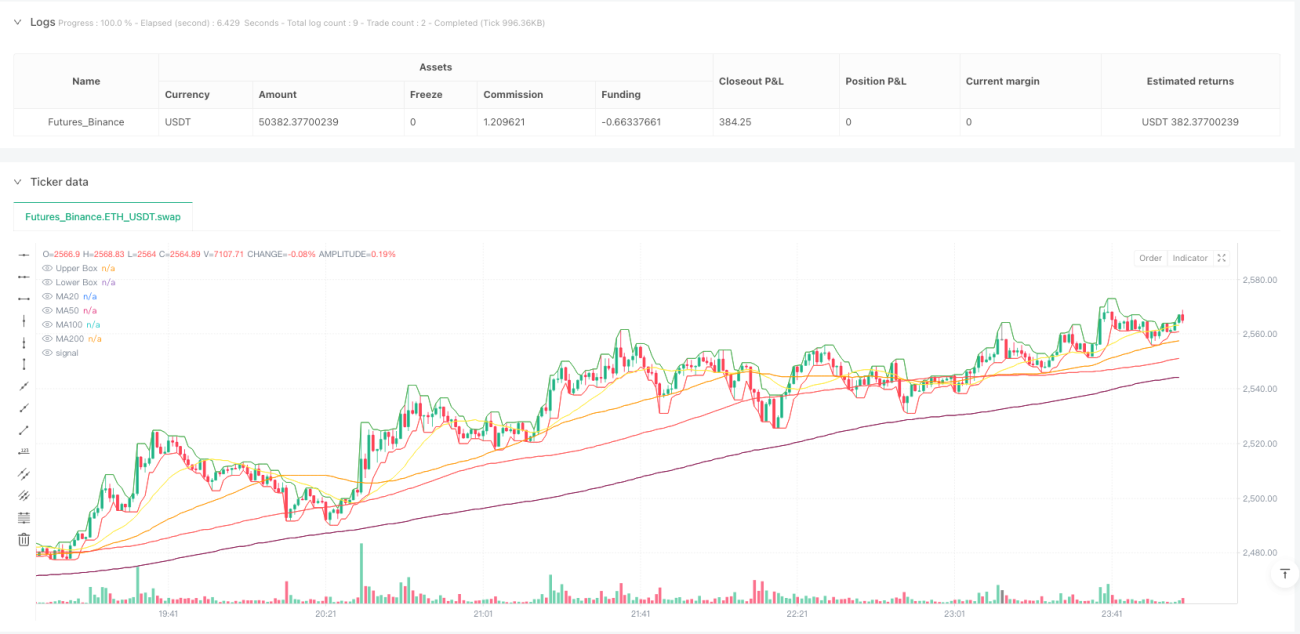

प्राइस रेंज डिटेक्शन: रणनीति एक विशिष्ट अवधि (boxLength पैरामीटर द्वारा निर्धारित) के भीतर उच्चतम और निम्नतम मूल्य की गणना करके मूल्य सीमा निर्धारित करती है। ये मूल्य स्तर चार्ट पर ऊपरी और निचली सीमा रेखाओं के रूप में खींचे जाते हैं, जो ट्रेडिंग के लिए एक दृश्य मूल्य संदर्भ प्रदान करते हैं।

-

RSI डायवर्जेंस डिटेक्शन: रणनीति बाजार की गति को मापने के लिए रिलेटिव स्ट्रेंथ इंडेक्स (RSI) का उपयोग करती है और मूल्य और RSI के बीच डायवर्जेंस का पता लगाती है। जब मूल्य नया निचला स्तर बनाता है जबकि RSI उच्च निचला स्तर बनाता है, तो बुलिश डायवर्जेंस बनता है; जब मूल्य नया उच्च स्तर बनाता है जबकि RSI निचला उच्च स्तर बनाता है, तो बेयरिश डायवर्जेंस बनता है। रणनीति बाएँ और दाएँ (leftLookback और rightLookback) रिवाइंड अवधि निर्धारित करके स्थानीय एक्स्ट्रेमा को सटीक रूप से पहचानती है।

-

मूविंग एवरेज ट्रेंड विश्लेषण: रणनीति कस्टम टाइमफ्रेम पर विभिन्न प्रकार के मूविंग एवरेज (MA20, MA50, MA100 और MA200) की गणना करती है, और इन एवरेज की व्यवस्था और उनके सापेक्ष मूल्य की स्थिति का विश्लेषण करके बाजार की प्रवृत्ति निर्धारित करती है। रणनीति केवल डाउनट्रेंड में लॉन्ग सिग्नल ट्रिगर करती है, ताकि ट्रेड समग्र बाजार वातावरण के अनुरूप हो।

ट्रेडिंग तर्क इस प्रकार है:

- लॉन्ग सिग्नल: जब मूल्य निचली सीमा को तोड़ता है और RSI बुलिश डायवर्जेंस का पता चलता है, और यह सुनिश्चित किया जाता है कि केवल डाउनट्रेंड की स्थितियों में ही निष्पादित हो। सिस्टम वर्तमान मूल्य और औसत होल्डिंग मूल्य के अंतर के आधार पर पोजीशन आकार को गतिशील रूप से समायोजित करता है।

- पोजीशन कम करने का सिग्नल: जब मूल्य ऊपरी सीमा को तोड़ता है और RSI बेयरिश डायवर्जेंस का पता चलता है, और यह सुनिश्चित किया जाता है कि केवल अपट्रेंड की स्थितियों में ही निष्पादित हो। सिस्टम मूल्य के औसत होल्डिंग मूल्य के सापेक्ष परिवर्तन के आधार पर गतिशील रूप से आंशिक पोजीशन बंद करता है।

रणनीति के लाभ

-

बहुआयामी पुष्टि तंत्र: प्राइस रेंज ब्रेकआउट, RSI डायवर्जेंस सिग्नल और मूविंग एवरेज ट्रेंड फ़िल्टर का संयोजन एक बहुआयामी ट्रेडिंग पुष्टि प्रणाली बनाता है, जो ट्रेडिंग सिग्नलों की विश्वसनीयता और सटीकता को काफी बढ़ाता है।

-

डायनामिक पोजीशन प्रबंधन: रणनीति बाजार की स्थिति और मूल्य परिवर्तन के अनुसार पोजीशन के आकार को गतिशील रूप से समायोजित करती है, न कि एक निश्चित आवंटन का उपयोग करती है। यह रणनीति को अनुकूल बाजार वातावरण में लाभ क्षमता को अधिकतम करने और प्रतिकूल परिस्थितियों में जोखिम को नियंत्रित करने की अनुमति देता है। सूत्र

math.max(math.min(math.pow((avgPrice - close)* 1000/5,1.1), 100), minEnterPercent)यह सुनिश्चित करता है कि पोजीशन समायोजन लचीला और सीमित दोनों हो। -

अनुकूलनशील बाजार वातावरण: मूविंग एवरेज के क्रॉसओवर और व्यवस्था विश्लेषण के माध्यम से, रणनीति विभिन्न बाजार वातावरणों के अनुकूल हो सकती है, और केवल तकनीकी पैटर्न समग्र प्रवृत्ति के अनुरूप होने पर ही ट्रेड निष्पादित करती है।

-

सटीक प्रवेश और निकास बिंदु: डायवर्जेंस सिग्नल और प्राइस रेंज ब्रेकआउट सटीक प्रवेश और निकास बिंदु प्रदान करते हैं, जिससे झूठे सिग्नल की संभावना कम होती है। बाएँ और दाएँ (leftLookback और rightLookback) पैरामीटर एक्स्ट्रेमा बिंदुओं की पहचान की सटीकता बढ़ाते हैं।

-

दृश्य प्रतिक्रिया: रणनीति चार्ट पर प्राइस रेंज, मूविंग एवरेज और ट्रेडिंग सिग्नल लेबल खींचती है, जो सहज दृश्य प्रतिक्रिया प्रदान करती है, जिससे व्यापारी निर्णयों को समझ और सत्यापित कर सकते हैं।

-

लचीला पैरामीटर कॉन्फ़िगरेशन: विभिन्न समायोज्य पैरामीटर रणनीति को विभिन्न बाजारों और ट्रेडिंग शैलियों के अनुकूल बनाने की अनुमति देते हैं, जैसे RSI लंबाई, प्राइस रेंज अवधि और डायवर्जेंस रिवाइंड अवधि।

रणनीति के जोखिम

-

फॉल्स ब्रेकआउट जोखिम: प्राइस रेंज का ब्रेकआउट कभी-कभी अस्थायी हो सकता है, वास्तविक प्रवृत्ति की शुरुआत नहीं। इससे अनावश्यक ट्रेड और नुकसान हो सकता है। जोखिम कम करने के तरीकों में पुष्टिकरण कारकों को बढ़ाना शामिल है, जैसे रिवाइंड अवधि बढ़ाना या वॉल्यूम पुष्टिकरण जोड़ना।

-

अत्यधिक ट्रेडिंग जोखिम: डायनामिक पोजीशन समायोजन अत्यधिक ट्रेडिंग का कारण बन सकता है, जिससे ट्रेडिंग लागत बढ़ जाती है। छोटे मूल्य उतार-चढ़ाव से बार-बार ट्रेड ट्रिगर होने से बचने के लिए न्यूनतम समायोजन थ्रेशोल्ड (minEnterPercent और minExitPercent) को उचित रूप से सेट करने की सलाह दी जाती है।

-

मूविंग एवरेज की लैग जोखिम: मूविंग एवरेज में अंतराल होता है, विशेष रूप से तेजी से बदलते बाजार में। इस जोखिम को कम करने के लिए उपयोग किए जाने वाले एवरेज के प्रकार (जैसे SMA से EMA में बदलना) या एवरेज अवधि को समायोजित किया जा सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति कई मापदंडों पर निर्भर करती है, जैसे RSI थ्रेशोल्ड, मूविंग एवरेज अवधि आदि, इन मापदंडों में मामूली बदलाव रणनीति के प्रदर्शन को काफी प्रभावित कर सकते हैं। मजबूत सेटिंग्स खोजने के लिए पैरामीटर के विभिन्न संयोजनों का बैकटेस्ट करने और बदलती बाजार स्थितियों के अनुसार समय-समय पर पैरामीटर को फिर से अनुकूलित करने की सलाह दी जाती है।

-

एकल बाजार पर निर्भरता: रणनीति कुछ बाजार स्थितियों में अच्छा प्रदर्शन कर सकती है, लेकिन अन्य में खराब। विभिन्न बाजार वातावरणों और समय-सीमाओं पर रणनीति का परीक्षण करने और मार्केट स्टेटस फ़िल्टर जोड़ने पर विचार करने की सलाह दी जाती है, ताकि अनुपयुक्त बाजार स्थितियों में ट्रेडिंग को रोका जा सके।

अनुकूलन दिशाएँ

-

वॉल्यूम पुष्टिकरण जोड़ना: वर्तमान रणनीति केवल मूल्य और RSI संकेतक पर निर्भर करती है। वॉल्यूम विश्लेषण जोड़कर प्राइस रेंज ब्रेकआउट की वैधता को सत्यापित किया जा सकता है और कम वॉल्यूम वाले फॉल्स ब्रेकआउट से बचा जा सकता है। विशिष्ट कार्यान्वयन में ब्रेकआउट के समय वॉल्यूम की तुलना पिछले कुछ अवधियों के औसत वॉल्यूम से की जा सकती है।

-

अस्थिरता समायोजन तंत्र शामिल करना: उच्च अस्थिरता की अवधि में, सिग्नल फ़िल्टर जोड़ें या पोजीशन आकार फॉर्मूला समायोजित करें ताकि फॉल्स सिग्नल जोखिम कम हो और अधिकतम जोखिम एक्सपोज़र नियंत्रित हो। अस्थिरता को मापने और ट्रेडिंग पैरामीटर को गतिशील रूप से समायोजित करने के लिए ATR (औसत ट्रू रेंज) संकेतक का उपयोग किया जा सकता है।

-

जोखिम-लाभ अनुपात फ़िल्टर जोड़ना: प्रत्येक ट्रेड से पहले संभावित जोखिम-लाभ अनुपात का अनुमान लगाएँ और केवल न्यूनतम जोखिम-लाभ अनुपात थ्रेशोल्ड को पूरा करने वाले ट्रेड को निष्पादित करें, जिससे समग्र रणनीति की अपेक्षित लाभप्रदता अनुकूलित हो। यह ATR-आधारित डायनामिक स्टॉप-लॉस और टेक-प्रॉफिट स्तर सेट करके प्राप्त किया जा सकता है।

-

मल्टी-टाइमफ्रेम विश्लेषण शामिल करना: उच्च समय-सीमा पर ट्रेंड पुष्टिकरण जोड़कर सिग्नल गुणवत्ता में सुधार किया जा सकता है। उदाहरण के लिए, केवल तभी ट्रेड करें जब दैनिक ट्रेंड वर्तमान ट्रेडिंग टाइमफ्रेम के ट्रेंड से मेल खाता हो।

-

डायनामिक पोजीशन एल्गोरिदम में सुधार: वर्तमान पावर फ़ंक्शन चरम स्थितियों में बहुत बड़ा या बहुत छोटा समायोजन उत्पन्न कर सकता है। अधिक जटिल एल्गोरिदम पर विचार किया जा सकता है, जैसे बाजार अस्थिरता और वर्तमान लाभ-हानि स्थिति पर आधारित अनुकूली फॉर्मूला, या जोखिम एक्सपोज़र सीमाएँ शामिल करें ताकि एकल ट्रेड समग्र पोर्टफोलियो को अत्यधिक प्रभावित न करे।

-

स्वचालित पैरामीटर अनुकूलन जोड़ना: स्वचालित पैरामीटर अनुकूलन लूप लागू करें, जो हाल के बाजार डेटा के आधार पर समय-समय पर रणनीति मापदंडों को समायोजित करता है, जिससे रणनीति बदलती बाजार स्थितियों के अनुकूल हो सके। यह बैकटेस्टिंग फ्रेमवर्क या मशीन लर्निंग एल्गोरिदम के माध्यम से प्राप्त किया जा सकता है।

सारांश

डायनामिक प्राइस रेंज और RSI डायवर्जेंस ट्रेडिंग रणनीति एक उन्नत क्वांटिटेटिव ट्रेडिंग सिस्टम है जो कई तकनीकी विश्लेषण विधियों को जोड़ती है। प्राइस रेंज, RSI डायवर्जेंस और मूविंग एवरेज ट्रेंड के संयोजन के माध्यम से, यह एक शक्तिशाली ट्रेडिंग निर्णय ढांचा प्रदान करता है। इसका सबसे बड़ा लाभ डायनामिक पोजीशन मैनेजमेंट सिस्टम है, जो बाजार की स्थितियों के अनुसार स्वचालित रूप से ट्रेडिंग आकार को समायोजित करता है, जोखिम नियंत्रण बनाए रखते हुए पूंजी दक्षता को अनुकूलित करता है।

हालांकि रणनीति में कुछ अंतर्निहित जोखिम हैं, जैसे फॉल्स ब्रेकआउट और पैरामीटर संवेदनशीलता, लेकिन सुझाए गए अनुकूलन दिशाओं, जैसे वॉल्यूम पुष्टिकरण, अस्थिरता समायोजन और मल्टी-टाइमफ्रेम विश्लेषण शामिल करके, रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ाया जा सकता है। उन व्यापारियों के लिए जो स्वचालित ट्रेडिंग प्लेटफॉर्म (जैसे OKX सिग्नल रोबोट) पर उन्नत रणनीति तैनात करना चाहते हैं, यह एक लचीला और शक्तिशाली आधार प्रदान करता है जिसे व्यक्तिगत ट्रेडिंग शैली और बाजार प्राथमिकताओं के अनुसार अनुकूलित और विस्तारित किया जा सकता है।

- 1