गतिशील एंकरिंग VWAP और वॉल्यूम वितरण के संयोजन पर आधारित तरलता कैप्चर रणनीति

अवलोकन

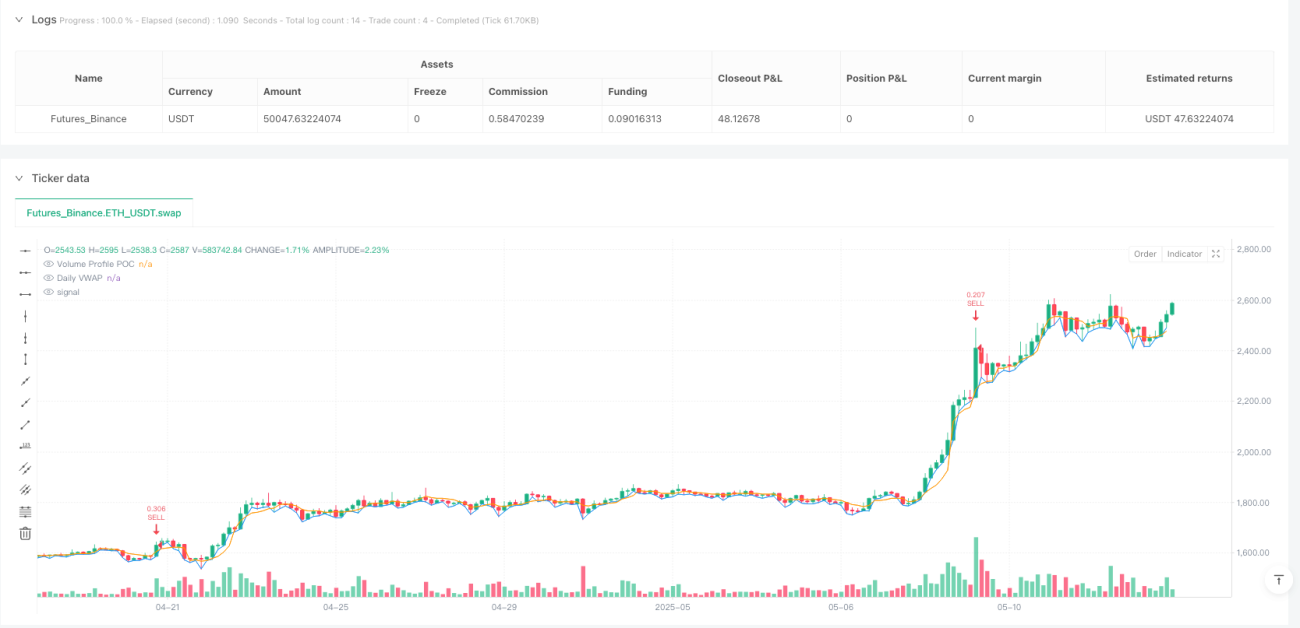

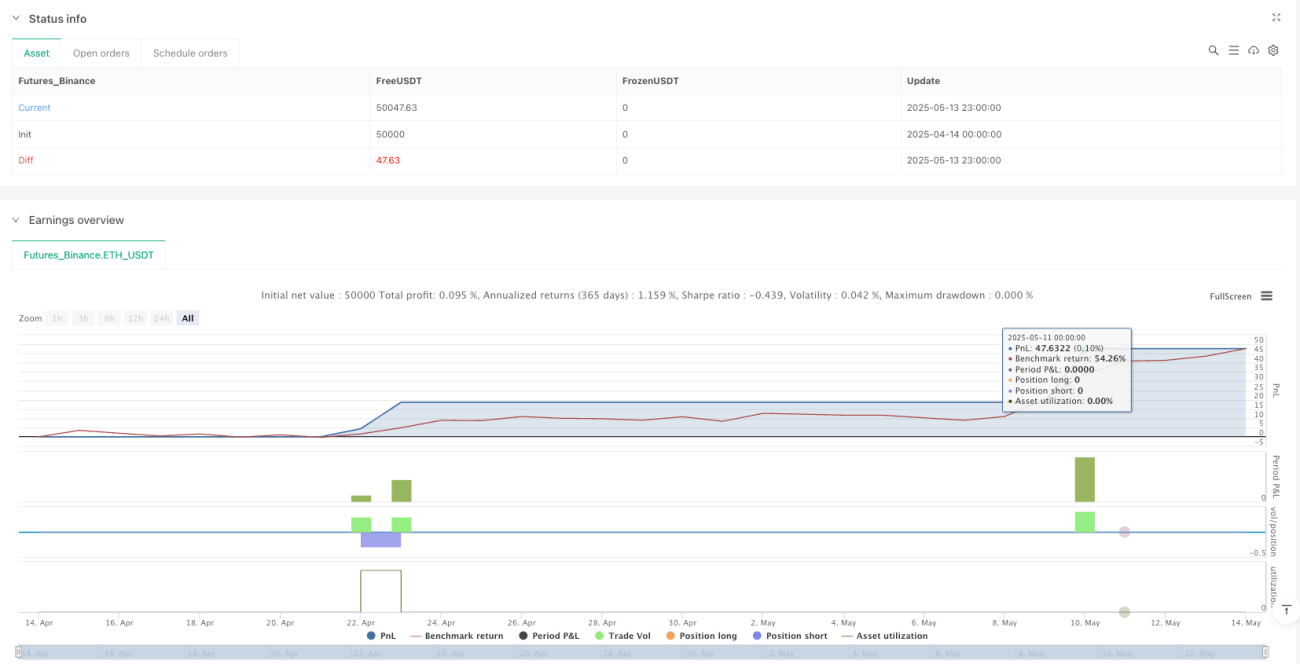

गतिशील एंकर VWAP और वॉल्यूम प्रोफाइल के संयोजन पर आधारित लिक्विडिटी कैप्चर रणनीति, एक मात्रात्मक ट्रेडिंग विधि है जो मूल्य के मूल्य क्षेत्र से विचलन और वॉल्यूम की असामान्यता पर आधारित होती है। यह रणनीति मुख्य रूप से दिन के भीतर पुनर्गणित एंकर वॉल्यूम वेटेड एवरेज प्राइस (VWAP) और वॉल्यूम प्रोफाइल के उच्चतम वॉल्यूम मूल्य (POC) को प्रमुख संदर्भ बिंदुओं के रूप में उपयोग करती है। सापेक्ष शक्ति सूचकांक (RSI) और वॉल्यूम असामान्यता का पता लगाने के साथ मिलकर, जब मूल्य मूल्य क्षेत्र से विचलित होता है और पर्याप्त तरलता होती है, तो यह ट्रेडिंग अवसरों को कैप्चर करती है। रणनीति में एक पूर्ण स्टॉप-लॉस और टेक-प्रॉफिट तंत्र डिज़ाइन किया गया है, जो एवरेज ट्रू रेंज (ATR) के माध्यम से जोखिम प्रबंधन मापदंडों को गतिशील रूप से समायोजित करता है, जिसका उद्देश्य बाजार में तरलता की घटनाओं को कुशलतापूर्वक कैप्चर करना और जोखिम को नियंत्रित करना है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत मूल्य और मूल्य एंकर बिंदुओं (VWAP और POC) के बीच विचलन की पहचान करना है, और वॉल्यूम और मोमेंटम संकेतकों की पुष्टि के साथ, बाजार में तरलता के अवसरों को कैप्चर करना है। विशिष्ट कार्यान्वयन सिद्धांत इस प्रकार है:

-

गतिशील एंकर VWAP गणना: रणनीति प्रत्येक ट्रेडिंग दिवस की शुरुआत में VWAP गणना को फिर से एंकर करती है, यह सुनिश्चित करती है कि VWAP उस दिन के मूल्य भारित स्थिति को दर्शा सके। संचयी वॉल्यूम (cumVol) और संचयी मूल्य गुणा वॉल्यूम (cumPV) के माध्यम से, VWAP मान गतिशील रूप से अपडेट किया जाता है।

-

वॉल्यूम प्रोफाइल विश्लेषण: मूल्य सीमा को कई स्तरों (डिफ़ॉल्ट 24 स्तर) में विभाजित करके, प्रत्येक मूल्य सीमा के वॉल्यूम का आंकड़ा लगाया जाता है और सबसे अधिक वॉल्यूम वाले मूल्य सीमा के मध्य बिंदु को POC (पॉइंट ऑफ कंट्रोल) के रूप में पहचाना जाता है। यह प्रक्रिया प्रत्येक ट्रेडिंग दिवस पर रीसेट होती है, यह सुनिश्चित करती है कि POC उस दिन के वॉल्यूम वितरण को दर्शाए।

-

सिग्नल जनरेशन तर्क:

- खरीद संकेत: जब मूल्य VWAP और POC से कम हो, साथ ही वॉल्यूम 20-दिवसीय औसत वॉल्यूम के 3 गुना (समायोज्य पैरामीटर) से अधिक हो, और RSI 40 से कम हो, तो ट्रिगर होता है।

- बिक्री संकेत: जब मूल्य VWAP और POC से अधिक हो, साथ ही वॉल्यूम 20-दिवसीय औसत वॉल्यूम के 3 गुना से अधिक हो, और RSI 60 से अधिक हो, तो ट्रिगर होता है।

-

जोखिम प्रबंधन: ATR (एवरेज ट्रू रेंज) के आधार पर स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को गतिशील रूप से सेट किया जाता है। रणनीति डिफ़ॉल्ट रूप से 1.5 गुना ATR का उपयोग स्टॉप-लॉस दूरी के रूप में और 2 गुना ATR का उपयोग टेक-प्रॉफिट दूरी के रूप में करती है, जो 1:1.33 का जोखिम-लाभ अनुपात सुनिश्चित करती है।

रणनीति के लाभ

-

एकाधिक पुष्टि तंत्र: रणनीति तीन शर्तों (दो प्रमुख मूल्य एंकर बिंदुओं VWAP और POC से मूल्य विचलन, वॉल्यूम असामान्यता, और RSI पुष्टि) के माध्यम से सिग्नल को फ़िल्टर करती है, जिससे झूठे सिग्नल की संभावना प्रभावी रूप से कम हो जाती है।

-

बाजार के लिए गतिशील अनुकूलन: प्रतिदिन पुनर्गणित VWAP और वॉल्यूम प्रोफाइल यह सुनिश्चित करते हैं कि रणनीति विभिन्न बाजार परिवेशों के अनुकूल हो सके और नवीनतम मूल्य और वॉल्यूम स्थितियों को प्रतिबिंबित कर सके।

-

मात्रा-मूल्य संबंध पर आधारित विश्लेषण ढांचा: रणनीति मूल्य (VWAP), वॉल्यूम (वॉल्यूम प्रोफाइल) और मोमेंटम (RSI) के विश्लेषण को एकीकृत करती है, जो एक पूर्ण मात्रा-मूल्य संबंध विश्लेषण ढांचा का निर्माण करती है।

-

अनुकूली जोखिम प्रबंधन: ATR-आधारित स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स जोखिम प्रबंधन को बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने की अनुमति देती हैं, विभिन्न अस्थिरता वातावरणों में सुसंगत जोखिम नियंत्रण बनाए रखती हैं।

-

दृश्य पुष्टि समर्थन: रणनीति VWAP, POC और सिग्नल मार्कर का विज़ुअलाइज़ेशन प्रदान करती है, जो व्यापारियों को रणनीति तर्क और सिग्नल जनरेशन प्रक्रिया को सहजता से समझने में सक्षम बनाती है।

-

तरलता कैप्चर लाभ: ट्रेडिंग स्थिति के रूप में औसत से अधिक वॉल्यूम की आवश्यकता होने के कारण, रणनीति बाजार में तरलता की घटनाओं को कैप्चर करने पर ध्यान केंद्रित करती है, जिससे ट्रेड निष्पादन दक्षता और स्लिपेज नियंत्रण में सुधार होता है।

रणनीति जोखिम

-

एक दिवसीय डेटा पर अत्यधिक निर्भरता: रणनीति प्रतिदिन VWAP और वॉल्यूम प्रोफाइल गणना को रीसेट करती है, जिसके परिणामस्वरूप एक दिन से दूसरे दिन तक निरंतरता की कमी हो सकती है, और दीर्घकालिक बाजार संरचना की अनदेखी हो सकती है। अतिरिक्त संदर्भ के रूप में मल्टी-पीरियड VWAP या दीर्घकालिक वॉल्यूम प्रोफाइल को शामिल करने पर विचार किया जाना चाहिए।

-

वॉल्यूम असामान्यता पहचान संवेदनशीलता: रणनीति असामान्यता का पता लगाने के लिए एक निश्चित वॉल्यूम गुणक (डिफ़ॉल्ट 3 गुना) का उपयोग करती है। विभिन्न बाजारों या विभिन्न अवधियों को अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है। एक अनुकूली वॉल्यूम असामान्यता पहचान तंत्र को लागू करने का सुझाव दिया जाता है।

-

निश्चित RSI थ्रेसहोल्ड जोखिम: RSI निश्चित 40/60 थ्रेसहोल्ड का उपयोग सभी बाजार परिवेशों के लिए उपयुक्त नहीं हो सकता है, विशेष रूप से ट्रेंडिंग बाजार में यह अवसरों को खो सकता है या अत्यधिक संकेत उत्पन्न कर सकता है। गतिशील RSI थ्रेसहोल्ड या ट्रेंड पहचान तंत्र के संयोजन पर विचार किया जा सकता है।

-

बहुत छोटा स्टॉप-लॉस जोखिम: उच्च अस्थिरता वाले बाजार में, 1.5 गुना ATR का स्टॉप-लॉस बहुत छोटा हो सकता है, जिससे बार-बार स्टॉप-लॉस लग सकता है। बाजार के वातावरण या अस्थिरता विशेषताओं के आधार पर स्टॉप-लॉस गुणक को गतिशील रूप से समायोजित करने पर विचार किया जाना चाहिए।

-

ट्रेंड फ़िल्टर का अभाव: रणनीति में कोई स्पष्ट ट्रेंड फ़िल्टर तंत्र नहीं है, जो मजबूत ट्रेंड में काउंटर-ट्रेंड सिग्नल उत्पन्न कर सकता है। मजबूत ट्रेंड में काउंटर-ट्रेंड ट्रेडिंग से बचने के लिए ट्रेंड पहचान घटक जोड़ने का सुझाव दिया जाता है।

रणनीति अनुकूलन दिशाएँ

-

मल्टी-पीरियड VWAP एकीकरण: कई समय-सीमाओं (जैसे घंटे, 4 घंटे और दैनिक VWAP) के VWAP को शामिल करके VWAP बैंड का निर्माण करें, जिससे रणनीति की बहु-आयामी विश्लेषण क्षमता में सुधार हो। इससे विभिन्न समय-सीमाओं में मूल्य विचलन की पहचान की जा सकती है, जिससे सिग्नल की विश्वसनीयता बढ़ती है।

-

अनुकूली वॉल्यूम थ्रेसहोल्ड: निश्चित वॉल्यूम गुणक को वॉल्यूम अस्थिरता पर आधारित अनुकूली थ्रेसहोल्ड से बदलें, जैसे वॉल्यूम का Z-स्कोर या वॉल्यूम का मानक विचलन गुणक, ताकि वास्तविक वॉल्यूम असामान्यता को अधिक सटीक रूप से पहचाना जा सके।

-

बाजार स्थिति वर्गीकरण: बाजार स्थिति पहचान मॉड्यूल जोड़ें, जो ट्रेंडिंग बाजार, रेंज बाजार और उच्च अस्थिरता बाजार के बीच अंतर करेगा, और विभिन्न बाजार स्थितियों के लिए रणनीति मापदंडों और सिग्नल जनरेशन तर्क को समायोजित करेगा।

-

समय फ़िल्टर: बाजार खुलने और बंद होने से पहले उच्च अस्थिरता अवधियों में ट्रेडिंग से बचने के लिए, या विशेष कुशल ट्रेडिंग अवधियों पर ध्यान केंद्रित करने के लिए समय फ़िल्टरिंग जोड़ें।

-

वॉल्यूम प्रोफाइल एन्हांसमेंट: वॉल्यूम प्रोफाइल विश्लेषण को अनुकूलित करें, TPO (टाइम प्राइस ऑपर्च्युनिटी) विश्लेषण या बहु-दिवसीय संचयी वॉल्यूम प्रोफाइल पर विचार करें, ताकि अधिक स्थिर बाजार संरचना जानकारी प्राप्त हो सके।

-

गतिशील टेक-प्रॉफिट तंत्र: बाजार अस्थिरता या मूल्य संरचना पर आधारित गतिशील टेक-प्रॉफिट रणनीति लागू करें, जैसे मजबूत ब्रेकआउट पर ट्रेलिंग स्टॉप का उपयोग करके लाभ क्षमता को अधिकतम करना।

-

मशीन लर्निंग एन्हांसमेंट: पैरामीटर चयन और सिग्नल जनरेशन को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम शामिल करें, जैसे बहु-पैरामीटर संयोजनों को अनुकूलित करने के लिए डिसीजन ट्री या रैंडम फ़ॉरेस्ट एल्गोरिदम का उपयोग करना, जिससे रणनीति की अनुकूलनशीलता बढ़ती है।

सारांश

गतिशील एंकर VWAP और वॉल्यूम प्रोफाइल के संयोजन पर आधारित लिक्विडिटी कैप्चर रणनीति, एक मात्रात्मक ट्रेडिंग सिस्टम है जो मूल्य के मूल्य क्षेत्र से विचलन और वॉल्यूम पुष्टि पर आधारित है। VWAP, वॉल्यूम प्रोफाइल POC, RSI और वॉल्यूम असामान्यता का पता लगाने को एकीकृत करके, यह रणनीति प्रभावी रूप से उन ट्रेडिंग अवसरों की पहचान करती है जहां मूल्य मूल्य क्षेत्र से विचलित होता है और बड़ी मात्रा में वॉल्यूम समर्थन होता है। रणनीति का मुख्य लाभ एकाधिक पुष्टि तंत्र और अनुकूली जोखिम प्रबंधन है, लेकिन इसमें एक दिवसीय डेटा पर अत्यधिक निर्भरता और ट्रेंड फ़िल्टर की कमी जैसे जोखिम भी हैं। भविष्य में अनुकूलन दिशाएं मुख्य रूप से मल्टी-पीरियड विश्लेषण एकीकरण, अनुकूली पैरामीटर समायोजन, बाजार स्थिति वर्गीकरण और गतिशील टेक-प्रॉफिट तंत्र पर केंद्रित हैं। इन अनुकूलनों के माध्यम से, रणनीति मूल मात्रा-मूल्य विश्लेषण ढांचे को बनाए रखते हुए, बाजार तरलता घटनाओं को कैप्चर करने की क्षमता और जोखिम-समायोजित प्रतिफल दर में और सुधार करने की उम्मीद करती है।

/*backtest

start: 2025-04-14 00:00:00

end: 2025-05-14 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sniper + VWAP Profile", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, max_bars_back=500)

// === Inputs ===- 1