गोल्डन अनुपात बहु-पुष्टि प्रवृत्ति व्यापार रणनीति

रणनीति अवलोकन

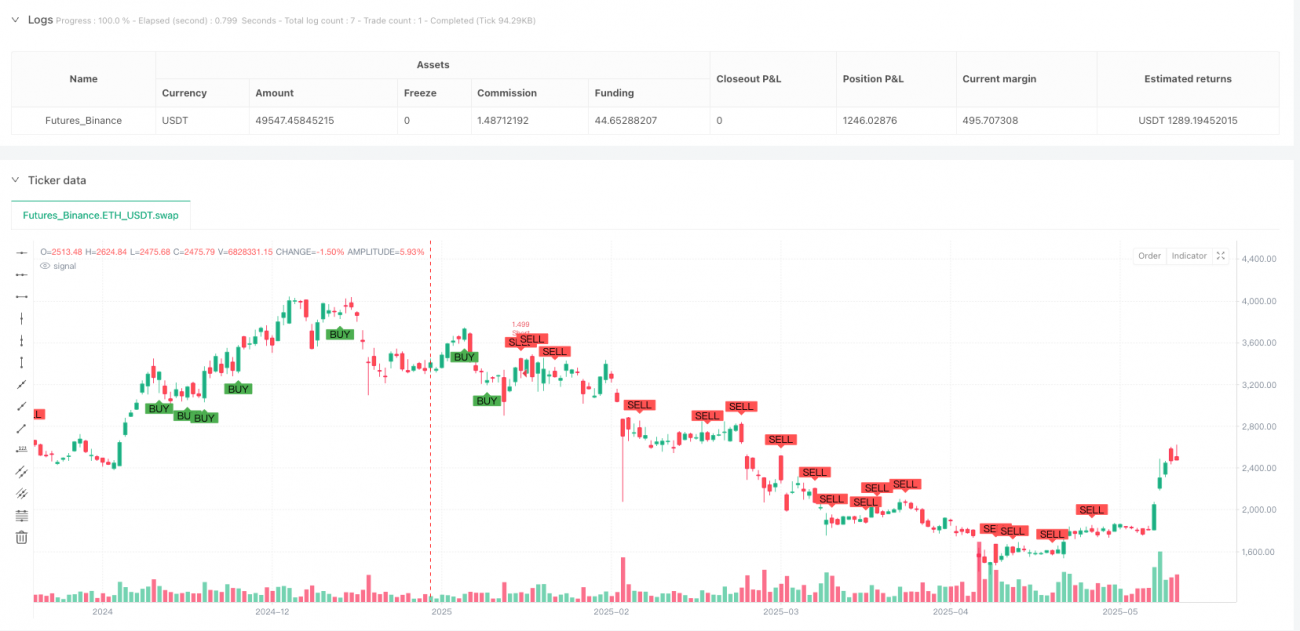

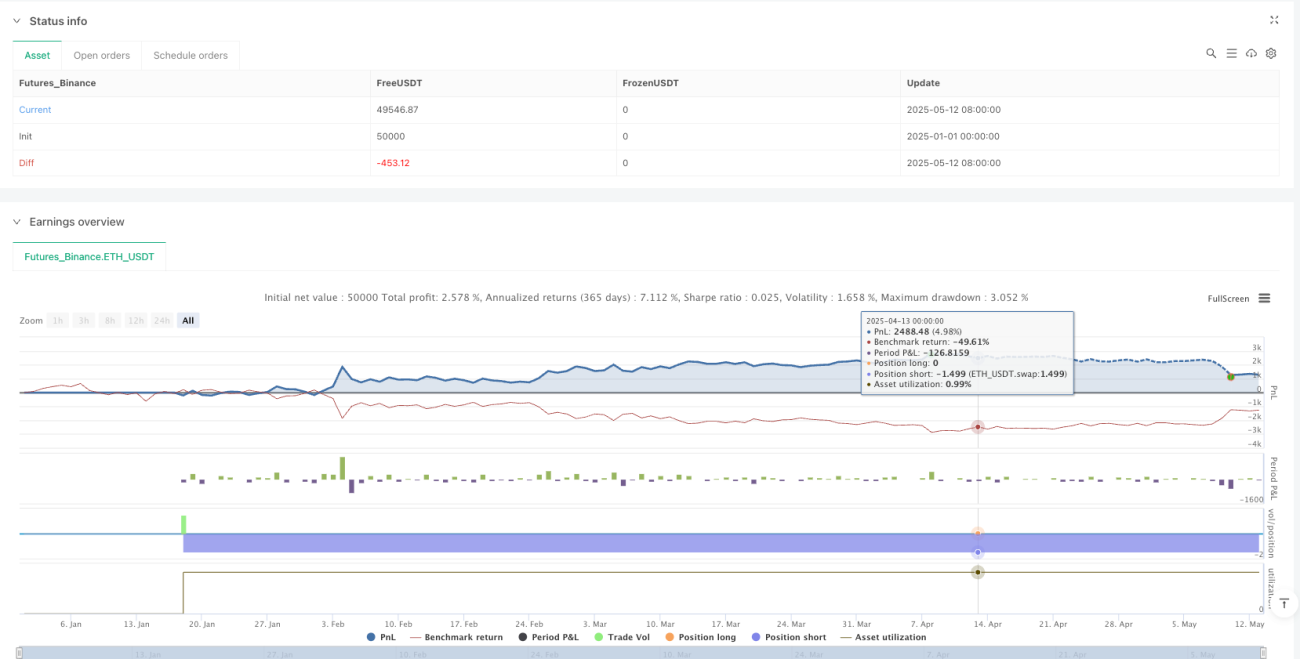

गोल्डन रेशियो मल्टीपल कन्फर्मेशन ट्रेंड ट्रेडिंग रणनीति एक व्यापक ट्रेडिंग सिस्टम है जो कई तकनीकी विश्लेषण उपकरणों को जोड़ती है। इसका उद्देश्य कई पुष्टिकरण संकेतों के माध्यम से उच्च संभावना वाले ट्रेडिंग अवसरों की पहचान करना है। यह रणनीति कुशलतापूर्वक मूविंग एवरेज, मार्केट स्ट्रक्चर, गैप, ऑर्डर ब्लॉक, कैंडलस्टिक पैटर्न और फिबोनाची एक्सटेंशन जैसे विभिन्न तकनीकी संकेतकों को मिलाकर एक पूर्ण ट्रेडिंग निर्णय ढांचा तैयार करती है। रणनीति का मूल तत्व ट्रेंड दिशा और बहु-तकनीकी पुष्टिकरण के बीच समन्वय बिंदु खोजना है, और 1.618 गोल्डन रेशियो का उपयोग करके सटीक लाभ लक्ष्य निर्धारित करना है, साथ ही जोखिम को नियंत्रित करने के लिए मार्केट स्ट्रक्चर में प्रमुख समर्थन और प्रतिरोध स्तरों का उपयोग करना है।

रणनीति सिद्धांत

यह रणनीति बहु-स्तरीय बाजार विश्लेषण ढांचे पर आधारित है:

-

ट्रेंड पहचान: सबसे पहले, 21-अवधि और 55-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMA) क्रॉसओवर के माध्यम से बाजार की मुख्य प्रवृत्ति निर्धारित की जाती है। जब तेज़ EMA धीमी EMA से ऊपर होता है, तो इसे अपट्रेंड के रूप में पहचाना जाता है; इसके विपरीत, डाउनट्रेंड के रूप में।

-

बाजार संरचना विश्लेषण: 5-अवधि के पिवट हाई और पिवट लो का उपयोग करके बाजार के स्विंग हाई और स्विंग लो की पहचान की जाती है। इन प्रमुख बिंदुओं का उपयोग रणनीति में स्टॉप-लॉस स्थानों के रूप में किया जाता है।

-

फेयर वैल्यू गैप (FVG) पहचान: वर्तमान कैंडल और पिछली दो कैंडल के बीच के गैप का पता लगाया जाता है। यह मूल्य अंतराल आमतौर पर मजबूत खरीद या बिक्री दबाव का प्रतिनिधित्व करता है। एक अपट्रेंड गैप तब होता है जब वर्तमान का उच्चतम मूल्य पिछली दो कैंडल के निम्नतम मूल्य से कम होता है; डाउनट्रेंड गैप इसके विपरीत होता है।

-

ऑर्डर ब्लॉक (OB) पुष्टिकरण: लगातार दो कैंडल के ओपन और क्लोज मूल्य संबंधों का विश्लेषण करके संभावित ऑर्डर संकेंद्रण क्षेत्रों की पहचान की जाती है। बुलिश ऑर्डर ब्लॉक को तब परिभाषित किया जाता है जब पिछली कैंडल बियरिश हो और वर्तमान कैंडल बुलिश हो; बियरिश ऑर्डर ब्लॉक इसके विपरीत होता है।

-

एंगल्फिंग पैटर्न सत्यापन: एंट्री सिग्नल के अंतिम सत्यापन के रूप में क्लासिक एंगल्फिंग पैटर्न का उपयोग किया जाता है। बुलिश एंगल्फिंग के लिए आवश्यक है कि वर्तमान कैंडल बुलिश हो और पिछली बियरिश कैंडल को पूरी तरह से 'एंगल्फ' (घेर) ले; बियरिश एंगल्फिंग इसके विपरीत होता है।

-

फिबोनाची लक्ष्य निर्धारण: सटीक लाभ लक्ष्यों की गणना करने के लिए 1.618 गोल्डन रेशियो का उपयोग किया जाता है। लॉन्ग टार्गेट का सूत्र है: एंट्री प्राइस + (एंट्री प्राइस - स्विंग लो) × 1.618; शॉर्ट टार्गेट का सूत्र है: एंट्री प्राइस - (स्विंग हाई - एंट्री प्राइस) × 1.618।

रणनीति तभी ट्रेडिंग सिग्नल ट्रिगर करती है जब ये सभी शर्तें एक साथ पूरी होती हैं, जिससे ट्रेडों की विश्वसनीयता और सफलता दर में काफी सुधार होता है।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, निम्नलिखित उल्लेखनीय लाभों को संक्षेप में प्रस्तुत किया जा सकता है:

-

बहु-पुष्टिकरण तंत्र: ट्रेंड, मार्केट स्ट्रक्चर, गैप, ऑर्डर ब्लॉक और एंगल्फिंग पैटर्न जैसे विभिन्न तकनीकी संकेतकों को मिलाकर, रणनीति प्रभावी रूप से निम्न-गुणवत्ता वाले संकेतों को फ़िल्टर करती है और केवल उच्च संभावना वाली सेटअप में प्रवेश करती है।

-

सटीक लाभ लक्ष्य: 1.618 गोल्डन रेशियो का उपयोग करके, रणनीति गणितीय आधार वाले लाभ लक्ष्य निर्धारित कर सकती है। वित्तीय बाजारों में इस अनुपात को व्यापक रूप से प्राकृतिक सामंजस्य रखने वाला माना जाता है।

-

स्पष्ट जोखिम प्रबंधन: रणनीति मार्केट स्ट्रक्चर में स्विंग हाई और लो का उपयोग स्टॉप-लॉस स्थानों के रूप में करती है। ये स्थान आमतौर पर महत्वपूर्ण समर्थन और प्रतिरोध स्तरों का प्रतिनिधित्व करते हैं; यदि मूल्य इन स्तरों को तोड़ता है, तो ट्रेड का कारण समाप्त हो जाता है।

-

प्रवृत्ति के अनुसार चलना: रणनीति केवल पुष्टि किए गए ट्रेंड की दिशा में ही ट्रेड करती है, जिससे काउंटर-ट्रेंड ट्रेडिंग के उच्च जोखिम से बचा जाता है। मूविंग एवरेज क्रॉसओवर ट्रेंड दिशा का एक वस्तुनिष्ठ निर्धारण मानदंड प्रदान करता है।

-

धन प्रबंधन एकीकरण: रणनीति डिफ़ॉल्ट रूप से प्रति ट्रेड खाता इक्विटी का 10% उपयोग करती है। यह प्रतिशत-आधारित आवंटन विधि खाते के आकार में बदलाव के साथ स्वचालित रूप से पोजीशन आकार को समायोजित करती है, जिससे कंपाउंड ग्रोथ प्राप्त होती है।

-

विज़ुअल ट्रेडिंग सिग्नल: चार्ट पर "BUY" और "SELL" लेबल बनाकर, ट्रेडर आसानी से एंट्री सिग्नल की पहचान कर सकते हैं, जिससे व्यक्तिपरक निर्णय की संभावना कम हो जाती है।

रणनीति जोखिम

इस रणनीति के कई लाभ होने के बावजूद, निम्नलिखित जोखिम कारक मौजूद हैं:

-

बहु-शर्तों के कारण कम ट्रेडिंग अवसर: चूंकि रणनीति को सिग्नल ट्रिगर करने के लिए कई शर्तों को पूरा करना होता है, इसलिए ट्रेडिंग अवसर अपेक्षाकृत कम हो सकते हैं, खासकर कुछ बाजार स्थितियों में।

-

निश्चित स्टॉप-लॉस स्थान का संभावित जोखिम: स्विंग हाई और लो का उपयोग स्टॉप-लॉस के रूप में करने से कुछ स्थितियों में स्टॉप-लॉस बहुत दूर हो सकता है, जिससे प्रति ट्रेड जोखिम राशि बढ़ जाती है।

-

ट्रेंड रिवर्सल पर विलंबित प्रतिक्रिया: ट्रेंड का निर्धारण करने के लिए EMA क्रॉसओवर पर निर्भर रहने से ट्रेंड रिवर्सल के शुरुआती चरणों में विलंबित प्रतिक्रिया हो सकती है, जिससे सबसे अच्छा एंट्री पॉइंट छूट सकता है।

-

अस्थिरता समायोजन तंत्र का अभाव: वर्तमान रणनीति में बाजार की अस्थिरता के अनुसार स्टॉप-लॉस और लाभ लक्ष्य को समायोजित करने का कोई प्रावधान नहीं है, जिसके परिणामस्वरूप विभिन्न अस्थिरता वातावरणों में जोखिम/इनाम अनुपात असंगत हो सकता है।

-

अति-अनुकूलन का संभावित जोखिम: रणनीति एक साथ कई मापदंडों और शर्तों का उपयोग करती है, जिससे अति-अनुकूलन की संभावना बढ़ जाती है, जिसके कारण भविष्य का प्रदर्शन बैकटेस्ट परिणामों से मेल नहीं खा सकता है।

इन जोखिमों को संबोधित करने के लिए, ट्रेडर निम्नलिखित समाधानों पर विचार कर सकते हैं:

- विभिन्न समय-सीमाओं पर रणनीति के प्रदर्शन को सत्यापित करें ताकि विभिन्न बाजार स्थितियों में इसकी मजबूती सुनिश्चित हो सके।

- एटीआर जैसे अस्थिरता संकेतकों के आधार पर स्टॉप-लॉस स्थानों को गतिशील रूप से समायोजित करने के लिए एक अनुकूली जोखिम प्रबंधन तंत्र शामिल करें।

- केवल मजबूत ट्रेंड स्थितियों में ही ट्रेड करने के लिए ट्रेंड स्ट्रेंथ फ़िल्टर जोड़ने पर विचार करें।

- विभिन्न बाजारों और समय-सीमाओं के लिए पैरामीटर अनुकूलन करें ताकि सर्वोत्तम पैरामीटर संयोजन खोजा जा सके।

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

ATR गतिशील जोखिम प्रबंधन शामिल करना: हालाँकि कोड में ATR वेरिएबल (atr_len = 14) परिभाषित किया गया है, इसका वास्तव में उपयोग नहीं किया गया है। स्टॉप-लॉस स्थानों को गतिशील रूप से समायोजित करने के लिए ATR का उपयोग किया जा सकता है, उदाहरण के लिए: sl_long = entry_long - atr_value * 1.5। इस तरह बाजार की अस्थिरता के अनुसार जोखिम को समायोजित किया जा सकता है, उच्च अस्थिरता बाजार में स्टॉप-लॉस दूरी बढ़ाई जा सकती है और कम अस्थिरता बाजार में घटाई जा सकती है।

-

जोखिम-इनाम अनुपात को पैरामीटराइज़ करना: कोड में risk_reward = 2.0 वेरिएबल परिभाषित किया गया है लेकिन इसका उपयोग नहीं किया गया है। इस वेरिएबल का उपयोग जोखिम-इनाम अनुपात निर्धारित करने के लिए किया जा सकता है, उदाहरण के लिए tp_long = entry_long + (entry_long - sl_long) * risk_reward। इससे ट्रेडर अपनी जोखिम सहनशीलता के अनुसार लचीले ढंग से समायोजन कर सकते हैं।

-

ट्रेंड स्ट्रेंथ फ़िल्टर जोड़ना: केवल मजबूत ट्रेंड स्थितियों में ही ट्रेड करने के लिए ADX या अन्य ट्रेंड स्ट्रेंथ संकेतक शामिल किए जा सकते हैं, उदाहरण के लिए केवल तभी ट्रेड सिग्नल पर विचार करें जब ADX > 25 हो।

-

आंशिक लाभ तंत्र जोड़ना: आंशिक लक्ष्यों पर पहुँचने पर पोजीशन के एक हिस्से पर लाभ बुक करने पर विचार करें, जैसे 0.618 और 1.0 लक्ष्यों पर 33% पोजीशन बंद करना और 1.618 लक्ष्य पर शेष पोजीशन बंद करना। इससे जोखिम और इनाम को संतुलित किया जा सकता है।

-

समय फ़िल्टर जोड़ना: बाजार सत्रों के लिए एक फ़िल्टर जोड़ा जा सकता है ताकि बहुत कम या बहुत अधिक अस्थिरता वाले समय से बचा जा सके, उदाहरण के लिए एशियाई सत्र में कम अस्थिरता के समय ट्रेड न करना, या महत्वपूर्ण समाचार विज्ञप्ति के समय से बचना।

-

वॉल्यूम पुष्टिकरण शामिल करना: वॉल्यूम विश्लेषण जोड़ने पर विचार करें, जिसमें आवश्यक हो कि सिग्नल उच्च वॉल्यूम वाली कैंडल पर दिखाई दे। इससे ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ सकती है।

-

पैरामीटर अनुकूलनशीलता में सुधार: अनुकूली पैरामीटर का उपयोग किया जा सकता है, जैसे बाजार की स्थितियों के अनुसार EMA अवधि और फिबोनाची अनुपात को गतिशील रूप से समायोजित करना, ताकि रणनीति विभिन्न बाजार स्थितियों के लिए अधिक अनुकूल हो सके।

इन अनुकूलन दिशाओं का उद्देश्य रणनीति की मजबूती, अनुकूलनशीलता और जोखिम प्रबंधन क्षमताओं को बढ़ाना है, ताकि यह विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रख सके।

सारांश

गोल्डन रेशियो मल्टीपल कन्फर्मेशन ट्रेंड ट्रेडिंग रणनीति एक अच्छी तरह से संरचित, तार्किक रूप से स्पष्ट, व्यापक ट्रेडिंग सिस्टम है। यह कई तकनीकी विश्लेषण उपकरणों को मिलाकर उच्च गुणवत्ता वाले ट्रेडिंग सिग्नल फ़िल्टरिंग प्राप्त करती है। इस रणनीति का मुख्य लाभ बहु-पुष्टिकरण तंत्र और गोल्डन रेशियो पर आधारित सटीक लक्ष्य निर्धारण है, जो ट्रेडिंग आवृत्ति और जीत दर के बीच प्रभावी संतुलन बनाता है।

प्रवृत्ति दिशा का पालन करके और मार्केट स्ट्रक्चर, गैप, ऑर्डर ब्लॉक और कैंडलस्टिक पैटर्न के समन्वित सत्यापन को जोड़कर, रणनीति उच्च संभावना वाले ट्रेडिंग अवसरों की पहचान करने में सक्षम है। साथ ही, जोखिम नियंत्रण के लिए प्राकृतिक बाजार संरचना बिंदुओं का उपयोग तकनीकी विश्लेषण के बुनियादी सिद्धांतों का पालन करता है।

हालाँकि अनुकूलन के कुछ क्षेत्र हैं, जैसे अस्थिरता समायोजन, जोखिम प्रबंधन सुदृढ़ीकरण और अनुकूली पैरामीटर, लेकिन यह रणनीति पहले से ही एक पूर्ण ट्रेडिंग निर्णय ढांचा बनाती है। इस लेख में प्रस्तावित अनुकूलन दिशाओं के माध्यम से, ट्रेडर रणनीति की अनुकूलनशीलता और मजबूती को और बढ़ा सकते हैं, जिससे यह विभिन्न बाजार वातावरणों में लगातार प्रदर्शन बनाए रख सके।

एक व्यवस्थित, नियम-आधारित ट्रेडिंग पद्धति की तलाश करने वाले ट्रेडरों के लिए, यह रणनीति एक ठोस आधार प्रदान करती है, जिसे व्यक्तिगत ट्रेडिंग शैली और जोखिम सहनशीलता के अनुसार आगे अनुकूलित और अनुकूलित किया जा सकता है।

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("1.618 Strategy Full System", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === SETTINGS ===- 1