अवलोकन

यह "बहु-आयामी संकेतक संलयन-आधारित ICT ऑर्डर ब्लॉक गतिशील रणनीति" एक उन्नत मात्रात्मक ट्रेडिंग रणनीति है, जो ICT (इंटरबैंक ट्रेडिंग थ्योरी) पद्धति पर आधारित है और उच्च संभावना वाले ट्रेडिंग अवसरों की पहचान करने के लिए कई तकनीकी संकेतकों को जोड़ती है। यह रणनीति ऑर्डर ब्लॉक, मूविंग एवरेज (EMA), रिलेटिव स्ट्रेंथ इंडेक्स (RSI), और वोलैटिलिटी (ATR) जैसे विभिन्न आयामों से बाजार की जानकारी को मिलाकर एक व्यापक ट्रेडिंग सिस्टम बनाती है। रणनीति स्वचालित रूप से बाजार में महत्वपूर्ण मूल्य क्षेत्रों, जैसे ब्रेकआउट ज़ोन, रिजेक्शन ज़ोन और ऑर्डर ब्लॉक की पहचान करती है, और इन क्षेत्रों में स्पष्ट प्रवेश और निकास संकेत प्रदान करती है। इसके अलावा, इस रणनीति में एक परिपूर्ण जोखिम प्रबंधन तंत्र शामिल है, जो गतिशील रूप से स्टॉप-लॉस स्थितियों की गणना करता है और जोखिम-लाभ अनुपात के आधार पर लाभ लक्ष्य निर्धारित करता है, यह सुनिश्चित करता है कि प्रत्येक ट्रेड में अच्छा जोखिम नियंत्रण हो।

रणनीति सिद्धांत

इस रणनीति का मूल विचार ICT पद्धति में ऑर्डर ब्लॉक सिद्धांत पर आधारित है, जो मानता है कि बाजार ट्रेंड बनाने से पहले "ऑर्डर ब्लॉक" छोड़ता है, जो आमतौर पर वे क्षेत्र होते हैं जहां बड़े संस्थान अपनी पोजीशन जमा करते हैं। रणनीति के कार्य करने का विशिष्ट तरीका इस प्रकार है:

-

ऑर्डर ब्लॉक पहचान: रणनीति मूल्य गतिशीलता का विश्लेषण करके बुलिश और बेयरिश ऑर्डर ब्लॉक की पहचान करती है। कोड में, बुलिश ऑर्डर ब्लॉक को मूल्य के ऊपर की ओर ब्रेकआउट करने पर पिछली कैंडल के उच्चतम बिंदु के रूप में परिभाषित किया गया है, और बेयरिश ऑर्डर ब्लॉक को मूल्य के नीचे की ओर ब्रेकआउट करने पर पिछली कैंडल के निम्नतम बिंदु के रूप में परिभाषित किया गया है।

-

ट्रेंड फ़िल्टर: 50-अवधि EMA का उपयोग ट्रेंड फ़िल्टर के रूप में किया जाता है। केवल जब मूल्य EMA के ऊपर होता है, तब लॉन्ग सिग्नल पर विचार किया जाता है, और जब मूल्य EMA के नीचे होता है, तब शॉर्ट सिग्नल पर विचार किया जाता है।

-

मोमेंटम पुष्टि: RSI संकेतक की सहायता से मोमेंटम की पुष्टि की जाती है, ताकि ओवरबॉट या ओवरसोल्ड बाजार स्थितियों में प्रवेश से बचा जा सके। लॉन्ग के लिए RSI 70 से कम होने पर विचार किया जाता है, और शॉर्ट के लिए RSI 30 से अधिक होने पर विचार किया जाता है।

-

प्रवेश शर्तें: लॉन्ग प्रवेश के लिए आवश्यक है: (1) मूल्य बुलिश ऑर्डर ब्लॉक के ऊपर ब्रेकआउट करता है, (2) मूल्य EMA से ऊपर है, (3) RSI ओवरबॉट स्तर से नीचे है, (4) समापन मूल्य खुलने के मूल्य से अधिक है (कैंडल की दिशा की पुष्टि)। शॉर्ट प्रवेश के लिए विपरीत शर्तें हैं।

-

जोखिम प्रबंधन: रणनीति ATR संकेतक का उपयोग करके गतिशील रूप से स्टॉप-लॉस स्तर की गणना करती है। ATR मान को 1.5 के गुणक से गुणा करके ऑर्डर ब्लॉक के नीचे स्टॉप-लॉस रखा जाता है। लाभ लक्ष्य जोखिम-लाभ अनुपात (2.5 गुना) के आधार पर स्वचालित रूप से गणना किया जाता है।

-

ट्रेड निष्पादन: जब सभी शर्तें पूरी होती हैं, रणनीति स्वचालित रूप से ट्रेड निष्पादित करती है और संबंधित स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करती है।

रणनीति के लाभ

-

बहु-आयामी विश्लेषण ढाँचा: यह रणनीति मूल्य कार्रवाई (ऑर्डर ब्लॉक), ट्रेंड (EMA), मोमेंटम (RSI) और वोलैटिलिटी (ATR) जैसे कई आयामों के विश्लेषण को जोड़ती है, जिससे एक व्यापक ट्रेडिंग निर्णय प्रणाली बनती है जो प्रभावी रूप से झूठे संकेतों को कम करती है।

-

अनुकूली जोखिम प्रबंधन: ATR संकेतक के उपयोग से, रणनीति बाजार की अस्थिरता के अनुसार गतिशील रूप से स्टॉप-लॉस स्तर को समायोजित कर सकती है, जिससे जोखिम प्रबंधन अधिक लचीला और बाजार परिवर्तनों के लिए अनुकूल हो जाता है।

-

स्पष्ट जोखिम-लाभ ढाँचा: रणनीति में एक निश्चित जोखिम-लाभ अनुपात (2.5:1) अंतर्निहित है, जो सुनिश्चित करता है कि प्रत्येक ट्रेड में सकारात्मक अपेक्षा हो, जो लंबी अवधि में पूंजी वृद्धि के लिए लाभदायक है।

-

ट्रेंड दिशा में स्थिरता: EMA फ़िल्टर के माध्यम से, यह सुनिश्चित किया जाता है कि केवल ट्रेंड की दिशा में ट्रेड किए जाएं, जिससे ट्रेडिंग सफलता दर और लाभप्रदता में वृद्धि होती है।

-

चरम बाजार स्थितियों को फ़िल्टर करना: RSI संकेतक का उपयोग ओवरबॉट या ओवरसोल्ड बाजार स्थितियों में प्रवेश से बचने के लिए किया जाता है, जिससे प्रतिकूल ट्रेंड ट्रेडिंग का जोखिम कम होता है।

-

प्रवेश पुष्टि तंत्र: रणनीति में ब्रेकआउट दिशा की पुष्टि के लिए समापन मूल्य की आवश्यकता होती है, जिससे झूठे ब्रेकआउट के कारण होने वाले नुकसान का जोखिम कम होता है।

-

विज़ुअलाइज़ेशन और अलर्ट सिस्टम: रणनीति स्पष्ट चार्ट मार्किंग और अलर्ट फ़ंक्शन प्रदान करती है, जिससे ट्रेडर आसानी से ट्रेडिंग अवसरों की पहचान कर सकते हैं और समय पर कार्रवाई कर सकते हैं।

रणनीति जोखिम

-

लेग जोखिम: EMA और RSI जैसे संकेतकों का उपयोग सिग्नल में देरी का कारण बन सकता है, जिससे तेजी से बदलते बाजार में सर्वोत्तम प्रवेश बिंदु छूट सकते हैं या विलंबित सिग्नल उत्पन्न हो सकते हैं। समाधान: EMA अवधि कम करके या अधिक संवेदनशील अल्पकालिक संकेतकों को शामिल करके प्रतिक्रिया गति बढ़ाई जा सकती है।

-

झूठा ब्रेकआउट जोखिम: मूल्य अस्थायी रूप से ऑर्डर ब्लॉक को तोड़ सकता है और तुरंत पलट सकता है, जिससे झूठे सिग्नल उत्पन्न होते हैं। समाधान: अतिरिक्त पुष्टि तंत्र जोड़ें, जैसे वॉल्यूम पुष्टि या ब्रेकआउट की पुष्टि के लिए कई कैंडल की प्रतीक्षा करें।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन इनपुट पैरामीटर (जैसे ATR गुणक, जोखिम-लाभ अनुपात आदि) पर अत्यधिक निर्भर है। विभिन्न बाजार वातावरणों में अलग-अलग पैरामीटर सेटिंग्स की आवश्यकता हो सकती है। समाधान: बैकटेस्टिंग ऑप्टिमाइज़ेशन करें और विभिन्न बाजारों और समय-सीमाओं के लिए सर्वोत्तम पैरामीटर संयोजन खोजें।

-

ऐतिहासिक पैटर्न पर अत्यधिक निर्भरता: ICT सिद्धांत ऐतिहासिक मूल्य पैटर्न पर आधारित है, लेकिन बाजार की स्थितियां अक्सर बदलती रहती हैं, और ऐतिहासिक पैटर्न अब मान्य नहीं हो सकते हैं। समाधान: नियमित रूप से रणनीति के प्रदर्शन का मूल्यांकन करें और बाजार में बदलाव के अनुसार रणनीति नियमों को समायोजित करें।

-

अपर्याप्त पूंजी प्रबंधन: हालाँकि रणनीति में स्टॉप-लॉस और जोखिम-लाभ अनुपात सेटिंग्स शामिल हैं, लेकिन इसमें व्यापक पूंजी प्रबंधन नियमों का अभाव है। समाधान: प्रति ट्रेड अधिकतम जोखिम सीमा और लगातार नुकसान के बाद पूंजी समायोजन तंत्र जोड़ें।

-

पूर्ण बाजार अनुकूलन समस्या: रणनीति कुछ बाजारों या समय-सीमाओं में अच्छा प्रदर्शन कर सकती है, लेकिन अन्य स्थितियों में प्रभावी नहीं हो सकती है। समाधान: बाजार स्थिति पहचान घटक जोड़ें और विभिन्न बाजार स्थितियों में ट्रेडिंग नियमों को समायोजित करें या ट्रेडिंग रोक दें।

रणनीति अनुकूलन दिशाएँ

-

वॉल्यूम पुष्टि जोड़ना: वर्तमान रणनीति केवल मूल्य गतिशीलता के आधार पर ऑर्डर ब्लॉक की पहचान करती है। महत्वपूर्ण ऑर्डर ब्लॉक की पुष्टि के लिए वॉल्यूम विश्लेषण जोड़ा जा सकता है, क्योंकि वास्तव में प्रभावी ऑर्डर ब्लॉक आमतौर पर महत्वपूर्ण वॉल्यूम परिवर्तन के साथ होते हैं। इससे कई निम्न-गुणवत्ता वाले संकेतों को फ़िल्टर किया जा सकता है।

-

बाजार स्थिति वर्गीकरण: बाजार स्थिति पहचान तंत्र (जैसे ट्रेंड, रेंज, उच्च अस्थिरता आदि) शामिल करें और विभिन्न बाजार स्थितियों के अनुसार रणनीति पैरामीटर या ट्रेडिंग नियमों को गतिशील रूप से समायोजित करें। इससे विभिन्न बाजार वातावरणों में रणनीति की अनुकूलनशीलता में वृद्धि होगी।

-

बहु-समय-सीमा विश्लेषण: उच्च समय-सीमा के विश्लेषण परिणामों को एकीकृत करें ताकि यह सुनिश्चित हो सके कि ट्रेडिंग दिशा बड़े ट्रेंड के अनुरूप हो। उदाहरण के लिए, दैनिक या साप्ताहिक ट्रेंड फ़िल्टर जोड़ा जा सकता है ताकि केवल बड़े ट्रेंड की दिशा में ट्रेड किया जा सके।

-

ऑर्डर ब्लॉक पहचान एल्गोरिदम में सुधार: वर्तमान ऑर्डर ब्लॉक पहचान अपेक्षाकृत सरल है। उच्च गुणवत्ता वाले ऑर्डर ब्लॉक की पहचान के लिए अधिक जटिल एल्गोरिदम का उपयोग किया जा सकता है, जैसे मूल्य संरचना, कैंडल पैटर्न और अस्थिरता विशेषताओं पर विचार करना।

-

गतिशील जोखिम-लाभ अनुपात: बाजार की अस्थिरता या ट्रेंड की ताकत के अनुसार जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करें। मजबूत ट्रेंड में उच्च जोखिम-लाभ अनुपात का उपयोग करें और अस्थिर बाजार में अधिक रूढ़िवादी सेटिंग का उपयोग करें।

-

मशीन लर्निंग घटक शामिल करना: पैरामीटर चयन या सर्वोत्तम ट्रेडिंग अवसरों की पहचान के लिए मशीन लर्निंग एल्गोरिदम शामिल करें। ऐतिहासिक डेटा का विश्लेषण करके सर्वोत्तम पैरामीटर संयोजन और प्रवेश के समय सीखें।

-

निकास तंत्र में सुधार: निश्चित टेक-प्रॉफिट और स्टॉप-लॉस के अलावा, गतिशील निकास तंत्र जोड़ें, जैसे ट्रेलिंग स्टॉप या बाजार संरचना पर आधारित निकास संकेत, ताकि ट्रेंड की चाल को बेहतर ढंग से पकड़ा जा सके।

-

मौसमी और समय फ़िल्टर जोड़ना: विभिन्न समय अवधियों (जैसे दिन के अलग-अलग समय, सप्ताह के अलग-अलग दिन) में प्रदर्शन का विश्लेषण करें, अकुशल ट्रेडिंग अवधियों से बचें और उच्च संभावना वाले समय में ट्रेड करें।

सारांश

"बहु-आयामी संकेतक संलयन-आधारित ICT ऑर्डर ब्लॉक गतिशील रणनीति" एक व्यापक ट्रेडिंग सिस्टम है जो ICT ट्रेडिंग सिद्धांत और आधुनिक तकनीकी विश्लेषण को जोड़ती है। यह प्रमुख मूल्य क्षेत्रों (ऑर्डर ब्लॉक) की पहचान करके और ट्रेंड, मोमेंटम और अस्थिरता संकेतकों को एकीकृत करके एक व्यापक ट्रेडिंग फ्रेमवर्क बनाता है। रणनीति का मुख्य लाभ इसकी बहु-आयामी विश्लेषण पद्धति और अनुकूली जोखिम प्रबंधन प्रणाली है, जो इसे विभिन्न बाजार स्थितियों के अनुकूल बनाती है।

हालाँकि, इस रणनीति को कुछ चुनौतियों का भी सामना करना पड़ता है, जैसे संकेतकों की लेग, झूठे ब्रेकआउट का जोखिम और पैरामीटर संवेदनशीलता। रणनीति की मजबूती और लाभप्रदता बढ़ाने के लिए, कई पहलुओं में अनुकूलन की सिफारिश की जाती है, जिसमें वॉल्यूम पुष्टि जोड़ना, बाजार स्थिति वर्गीकरण, बहु-समय-सीमा विश्लेषण और ऑर्डर ब्लॉक पहचान एल्गोरिदम में सुधार शामिल हैं।

इन अनुकूलन के माध्यम से, इस रणनीति में एक अधिक व्यापक और प्रभावी ट्रेडिंग सिस्टम बनने की क्षमता है, जो विभिन्न बाजार वातावरणों में consistent परिणाम उत्पन्न कर सकता है। सबसे महत्वपूर्ण बात यह है कि ट्रेडरों को वास्तविक बाजार स्थितियों में रणनीति के प्रदर्शन को सत्यापित करने के लिए व्यापक बैकटेस्टिंग और सिमुलेशन ट्रेडिंग करनी चाहिए, और अपनी व्यक्तिगत जोखिम सहनशीलता और ट्रेडिंग लक्ष्यों के अनुसार आवश्यक समायोजन करना चाहिए।

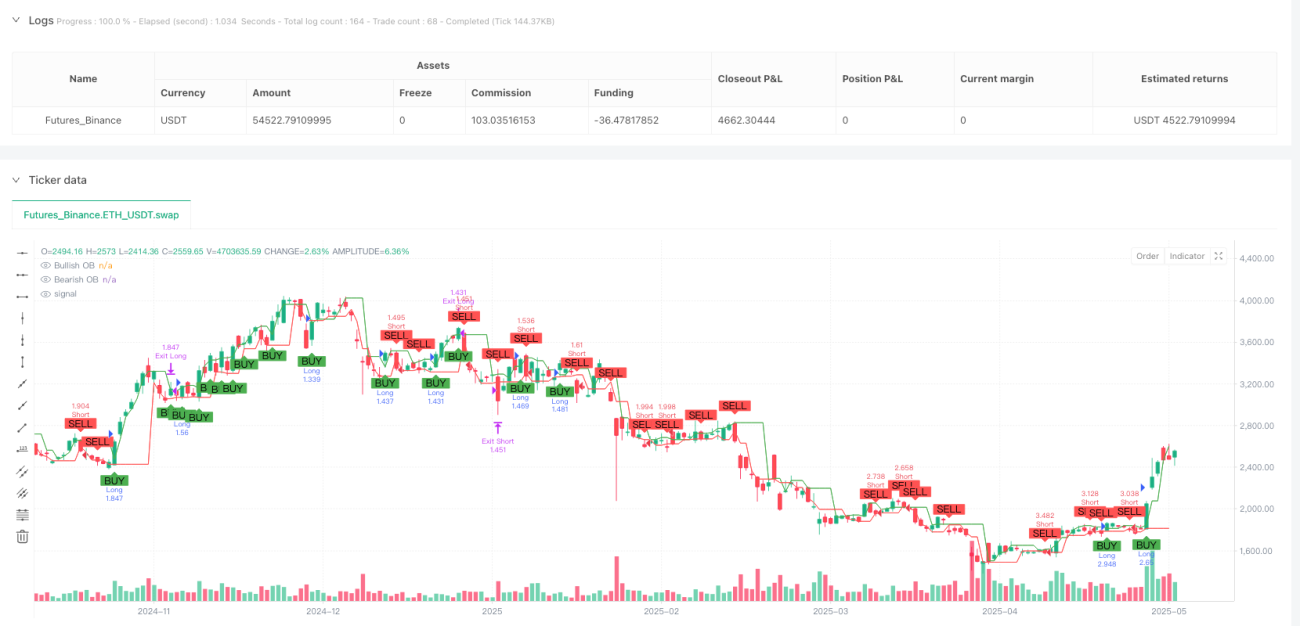

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Improved ICT Order Block Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1