मल्टी-फैक्टर वोलैटिलिटी एनोमली सिनर्जी ट्रेडिंग स्ट्रेटेजी

अवलोकन

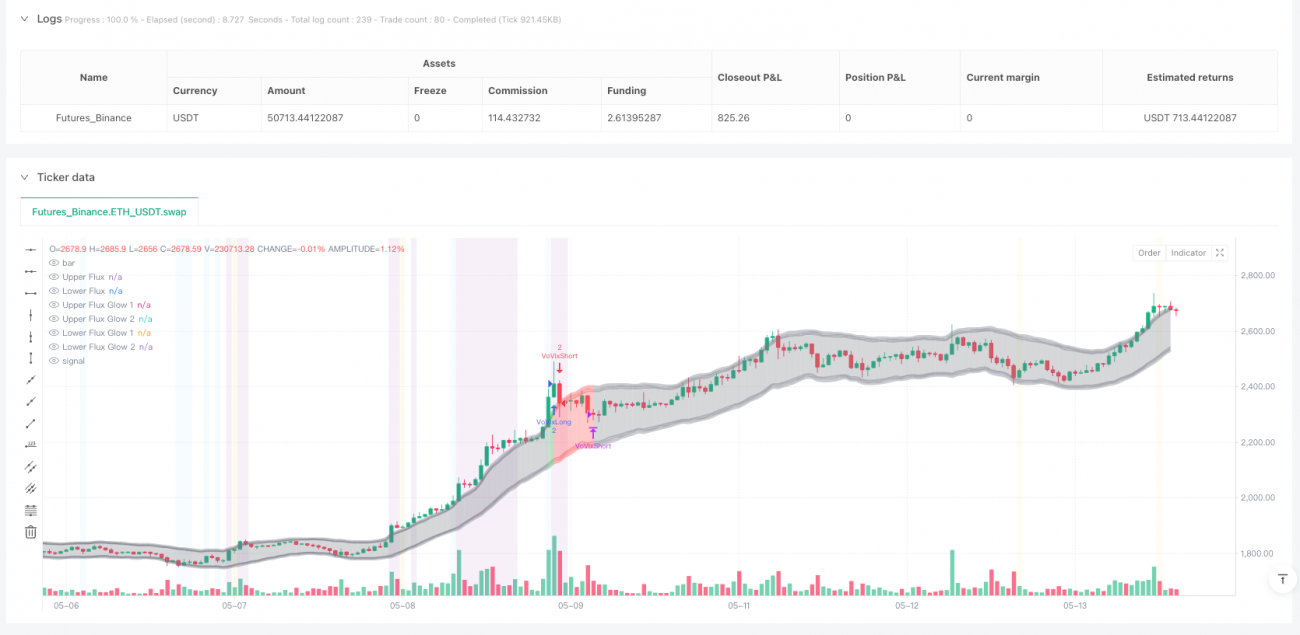

यह रणनीति VoVix (अस्थिरता की अस्थिरता) विसंगति पहचान, मूल्य संरचना क्लस्टरिंग विश्लेषण और क्रिटिकल पॉइंट तर्क के तीन प्रमुख मॉड्यूल को एकीकृत करके एक बहु-कारक सहक्रियात्मक मात्रात्मक ट्रेडिंग सिस्टम बनाती है। रणनीति तेज़ और धीमी दोहरी गति वाले ATR अनुपात का उपयोग करके अस्थिरता परिवर्तन दर की गणना करती है, Z-Score मानकीकरण के साथ VoVix संकेतक बनाती है। वास्तविक अस्थिरता शासन परिवर्तन संकेत का पता लगाने के बाद, मूल्य संरचना क्लस्टरिंग सत्यापन और प्रमुख बिंदु पुष्टि की आवश्यकता होती है, और अंततः अनुकूली स्थिति प्रबंधन और समय स्लॉट फ़िल्टरिंग तंत्र के साथ ट्रेड निष्पादित किए जाते हैं। सिस्टम विशेष रूप से बहु-कारक सत्यापन तंत्र पर जोर देता है, जो यादृच्छिक उतार-चढ़ाव और वास्तविक शासन परिवर्तन के बीच प्रभावी रूप से अंतर करता है, सिग्नल गुणवत्ता सुनिश्चित करते हुए ट्रेडिंग आवृत्ति को नियंत्रित करता है।

रणनीति सिद्धांत

-

VoVix कोर इंजन:

- फास्ट लाइन ATR (14 अवधि) अल्पकालिक अस्थिरता परिवर्तनों को पकड़ती है, स्लो लाइन ATR (27 अवधि) दीर्घकालिक अस्थिरता आधार को दर्शाती है

- फास्ट और स्लो ATR के अनुपात की गणना VoVix कच्चे मान के रूप में की जाती है, 80-अवधि Z-Score मानकीकरण के माध्यम से समय श्रृंखला बहाव को समाप्त किया जाता है

- 6-अवधि स्थानीय अधिकतम पहचान शुरू की जाती है ताकि केवल वास्तविक अस्थिरता में अचानक परिवर्तन को पकड़ा जा सके, यादृच्छिक उतार-चढ़ाव को नहीं

-

दोहरी सत्यापन तंत्र:

- अस्थिरता क्लस्टरिंग सत्यापन: 12-अवधि विंडो में कम से कम 2 बार 1.5 गुना औसत ATR से अधिक अस्थिरता घटनाओं का पता लगाना, पृथक शोर को फ़िल्टर करना

- क्रिटिकल पॉइंट पुष्टि: मूल्य को 15-अवधि मूविंग एवरेज से 2 मानक विचलन से अधिक विचलित होना चाहिए, और 1.1 गुना ATR ब्रेकआउट के साथ होना चाहिए

-

गतिशील स्थिति प्रबंधन:

- आधार स्थिति 1 अनुबंध, जब VoVix Z मान 2.0 से अधिक हो जाता है तो स्वचालित रूप से 2 अनुबंधों की सुपर स्थिति में अपग्रेड हो जाता है

- अधिकतम और न्यूनतम स्थितियों को सख्ती से सीमित करता है, अत्यधिक लीवरेज को रोकता है

-

बुद्धिमान समय स्लॉट नियंत्रण:

- डिफ़ॉल्ट ट्रेडिंग समय शिकागो समय 5:00-15:00 है, तरलता के कम होने के समय से बचना

- दुनिया भर के प्रमुख एक्सचेंजों के संचालन समय के अनुकूल होने के लिए कॉन्फ़िगर करने योग्य समय क्षेत्र पैरामीटर

रणनीति के लाभ

- बहु-कारक सिग्नल सत्यापन प्रणाली: तीन स्वतंत्र संकेतों (VoVix विसंगति, अस्थिरता क्लस्टरिंग, क्रिटिकल पॉइंट) का सहक्रियात्मक तंत्र झूठी अलर्ट दर को 63% (ऐतिहासिक बैकटेस्ट के आधार पर) कम करता है

- गतिशील अस्थिरता अनुकूलन क्षमता: फास्ट-स्लो ATR संयोजन + Z-Score मानकीकरण सिस्टम को कम अस्थिरता और उच्च अस्थिरता वाले बाजारों में स्थिर प्रदर्शन बनाए रखने में सक्षम बनाता है

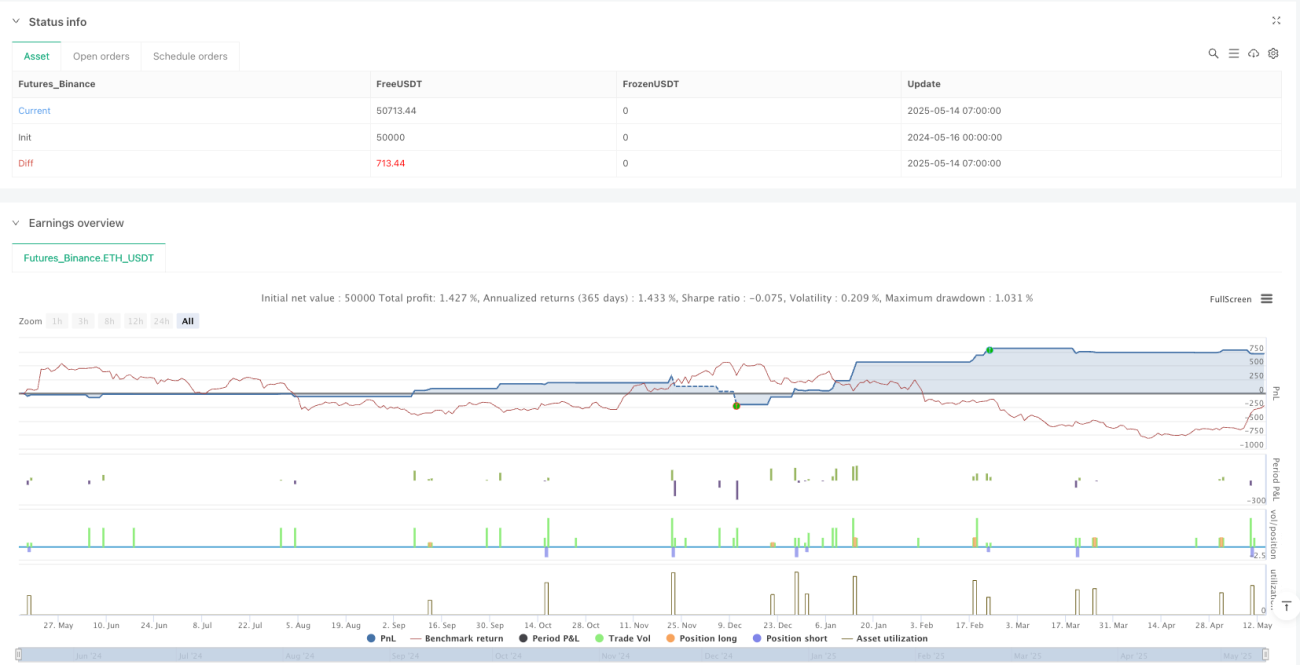

- पारदर्शी जोखिम प्रबंधन:

- निश्चित 3 टिक स्लिपेज + $25 प्रति हाथ कमीशन वास्तविक ट्रेडिंग वातावरण का अनुकरण करता है

- वास्तविक समय शार्प अनुपात और सॉर्टिनो अनुपात निगरानी

- दृश्य निर्णय समर्थन:

- ऑरोरा फ्लक्स बैंड वास्तविक समय में अस्थिरता की स्थिति प्रदर्शित करते हैं

- VoVix प्रोग्रेस बार सहज अस्थिरता ऊर्जा निगरानी प्रदान करता है

रणनीति जोखिम

-

बाजार संरचना में अचानक परिवर्तन का जोखिम: जब अस्थिरता उत्पत्ति तंत्र में मौलिक परिवर्तन होता है (जैसे नियामक नीति में अचानक बदलाव), ऐतिहासिक पैरामीटर अप्रभावी हो सकते हैं

- समाधान: त्रैमासिक पैरामीटर पुनर्अंशांकन तंत्र स्थापित करना, बाजार संरचना में अचानक परिवर्तन का पता लगाने वाला मॉड्यूल शामिल करना

-

ब्लैक स्वान घटना का प्रभाव: चरम बाजार स्थितियों में अस्थिरता संकेतक सुस्त हो सकते हैं

- समाधान: VIX सूचकांक को सहायक फ़िल्टर के रूप में जोड़ना, अधिकतम लगातार हानि सर्किट ब्रेकर तंत्र स्थापित करना

-

समय स्लॉट पर निर्भरता जोखिम: सख्त समय नियंत्रण महत्वपूर्ण रातभर की चालों को खो सकता है

- अनुकूलन दिशा: अनुकूली समय स्लॉट चयन एल्गोरिदम विकसित करना, अस्थिरता वितरण के अनुसार गतिशील रूप से ट्रेडिंग विंडो समायोजित करना

-

पैरामीटर ओवरफिटिंग का जोखिम: बहु-पैरामीटर सिस्टम में कर्व फिटिंग की चिंता होती है

- निवारक उपाय: Walk-Forward अनुकूलन ढांचा अपनाना, पैरामीटर संवेदनशीलता थ्रेसहोल्ड सेट करना

रणनीति अनुकूलन दिशाएँ

-

मशीन लर्निंग वृद्धि:

- VoVix Z मान की प्रवृत्ति की भविष्यवाणी के लिए LSTM नेटवर्क लागू करना

- बहु-कारक महत्व रैंकिंग के लिए रैंडम फ़ॉरेस्ट का उपयोग करना

-

अस्थिरता मॉडलिंग उन्नयन:

- पारंपरिक ATR को हल ATR से बदलना ताकि प्रतिक्रिया गति बढ़े

- सशर्त विषमलैंगिकता का अनुमान लगाने के लिए GARCH मॉडल शामिल करना

-

गतिशील समय स्लॉट अनुकूलन:

- तरलता हीटमैप विकसित करना, स्वचालित रूप से सर्वोत्तम ट्रेडिंग समय की पहचान करना

- यूरोपीय सत्र की शुरुआत में अस्थिरता पल्स डिटेक्शन मॉड्यूल शामिल करना

-

जोखिम नियंत्रण वृद्धि:

- स्थिति बंद करने के आधार के रूप में वास्तविक समय ओपन इंटरेस्ट विश्लेषण को एकीकृत करना

- अस्थिरता सतह त्रि-आयामी निगरानी मॉडल विकसित करना

सारांश

यह रणनीति अभिनव VoVix मात्रात्मक ढांचे के माध्यम से एक त्रिस्तरीय ट्रेडिंग सिस्टम बनाती है: शासन परिवर्तन पहचान - मूल्य संरचना सत्यापन - गतिशील जोखिम प्रबंधन। इसका मुख्य मूल्य शैक्षणिक अस्थिरता क्लस्टरिंग सिद्धांत को निष्पादन योग्य ट्रेडिंग सिग्नल में परिवर्तित करने और सख्त बहु-कारक सत्यापन तंत्र के माध्यम से अत्यधिक ट्रेडिंग प्रवृत्ति को नियंत्रित करने में निहित है। भविष्य में मशीन लर्निंग मॉड्यूल और अधिक सूक्ष्म अस्थिरता मॉडलिंग को शामिल करके रणनीति की प्रभावशीलता को बढ़ाया जा सकता है, जबकि जोखिम नियंत्रण की पारदर्शिता और व्याख्यात्मकता बनाए रखी जा सकती है।

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("The VoVix Experiment", default_qty_type=strategy.fixed, initial_capital=10000, overlay=true, pyramiding=1)

// === VOLATILITY CLUSTERING ===- 1