गतिशील अंतराल भरण माध्य वापसी रणनीति: प्रवृत्ति और आयतन फ़िल्टर

सिंहावलोकन

डायनामिक गैप फिल मीन रिवर्जन रणनीति एक विशेष रूप से इंट्राडे गैप फिलिंग घटना पर केंद्रित मात्रात्मक ट्रेडिंग प्रणाली है। यह रणनीति बाजार में महत्वपूर्ण गैप के बाद उन गैप को भरने की प्राकृतिक प्रवृत्ति पर आधारित है। यह रणनीति 3 मिनट के समय फ्रेम पर काम करती है, और उच्च संभावना वाले ट्रेड अवसरों को छांटने के लिए विशिष्ट मूल्य पैटर्न, ट्रेंड दिशा और वॉल्यूम पुष्टि का उपयोग करती है। सिस्टम मीन रिवर्जन सिद्धांत का उपयोग करता है और EMA ट्रेंड फिल्टर, वॉल्यूम पुष्टि और RSI ओवरबॉट फिल्टर सहित कई फिल्टर के माध्यम से ट्रेड की सफलता दर में सुधार करता है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क गैप का पता लगाने और भरने के इर्द-गिर्द घूमता है:

-

गैप डिटेक्शन मैकेनिज्म: रणनीति पहले इंट्राडे 0.5% से अधिक मूल्य गैप की पहचान करती है। पिछले दिन के क्लोजिंग प्राइस की तुलना उसी दिन के ओपनिंग प्राइस से करके यह निर्धारित किया जाता है कि गैप ऊपर की ओर है या नीचे की ओर।

-

ट्रेंड कन्फर्मेशन: वर्तमान बाजार प्रवृत्ति निर्धारित करने के लिए 50-अवधि और 200-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग किया जाता है। लॉन्ग ट्रेड पर तभी विचार किया जाता है जब EMA50, EMA200 से अधिक हो; शॉर्ट ट्रेड पर तभी विचार किया जाता है जब EMA50, EMA200 से कम हो।

-

तीन कैंडल रिवर्सल पैटर्न: रणनीति के लिए आवश्यक है कि तीन लगातार कैंडल एक रिवर्सल पैटर्न बनाएं। लॉन्ग के लिए, close[2] < close[1] < close का आरोही पैटर्न आवश्यक है; शॉर्ट के लिए, close[2] > close[1] > close का अवरोही पैटर्न आवश्यक है।

-

वॉल्यूम फिल्टर: वैकल्पिक वॉल्यूम फिल्टर यह सुनिश्चित करता है कि ट्रेड तभी किया जाए जब वॉल्यूम 20-अवधि के औसत से अधिक हो, जिससे सिग्नल की विश्वसनीयता बढ़ जाती है।

-

RSI फिल्टर: शॉर्ट ट्रेड के लिए, अतिरिक्त रूप से RSI > 60 की शर्त जोड़ी जाती है, ताकि यह सुनिश्चित हो सके कि बाजार सापेक्ष रूप से ओवरबॉट स्थिति में है, जिससे शॉर्ट सेलिंग सिग्नल की गुणवत्ता में सुधार होता है।

प्रवेश की शर्तें उपरोक्त सभी कारकों को जोड़ती हैं:

- लॉन्ग: नीचे की ओर गैप + तीन कैंडल का आरोही पैटर्न + वॉल्यूम पुष्टि + आरोही प्रवृत्ति

- शॉर्ट: ऊपर की ओर गैप + तीन कैंडल का अवरोही पैटर्न + वॉल्यूम पुष्टि + अवरोही प्रवृत्ति + RSI ओवरबॉट

रणनीति के लाभ

-

स्पष्ट बाजार विसंगति पहचान: यह रणनीति बाजार में एक विशिष्ट विसंगति – मूल्य गैप – पर ध्यान केंद्रित करती है, जो एक सांख्यिकीय रूप से महत्वपूर्ण बाजार घटना है और पूर्वानुमान संबंधी बढ़त प्रदान करती है।

-

एकाधिक पुष्टि तंत्र: गैप, ट्रेंड फिल्टर, वॉल्यूम पुष्टि और मूल्य पैटर्न को मिलाकर, यह रणनीति झूठे सिग्नल की संभावना को काफी हद तक कम कर देती है।

-

सटीक जोखिम प्रबंधन: एटीआर का उपयोग स्टॉप-लॉस और लाभ लक्ष्य निर्धारित करने के लिए किया जाता है, जिससे यह सुनिश्चित होता है कि जोखिम प्रबंधन बाजार की अस्थिरता में बदलाव के अनुकूल हो। अधिकतम डॉलर स्टॉप-लॉस राशि निर्धारित की गई है, जो प्रति ट्रेड जोखिम जोखिम को प्रभावी ढंग से नियंत्रित करती है।

-

डायनामिक ट्रेलिंग स्टॉप: एक बार ट्रेड 2×ATR के लाभ स्तर पर पहुंच जाने पर, ट्रेलिंग स्टॉप को सक्रिय किया जा सकता है, जो आंशिक लाभ बनाए रखते हुए लाभदायक ट्रेड को जारी रखने की अनुमति देता है।

-

लचीला पैरामीटर सेटअप: रणनीति कई समायोज्य पैरामीटर (गैप आकार, एटीआर गुणक, अधिकतम स्टॉप-लॉस राशि, आदि) प्रदान करती है, जिन्हें ट्रेडर की जोखिम क्षमता और बाजार की स्थितियों के अनुसार अनुकूलित किया जा सकता है।

-

समय सीमा सुरक्षा: अधिकतम होल्डिंग समय (50 बार) निर्धारित करके, ट्रेड को लंबे समय तक घाटे में रहने से रोका जाता है, जिससे पूंजी उपयोग दक्षता में सुधार होता है।

-

बाजार सूक्ष्म संरचना के अनुरूप: रणनीति का डिजाइन बाजार की सूक्ष्म संरचना के अनुरूप है, जो इंट्राडे ट्रेडिंग पर केंद्रित है और रातोंरात जोखिम से बचाता है।

रणनीति के जोखिम

-

मध्यम जीत दर: लगभग 46% की जीत दर का मतलब है कि घाटे वाले ट्रेड की संख्या लाभ वाले ट्रेड से थोड़ी अधिक है। हालांकि कुल मिलाकर लाभदायक है, लगातार घाटे की अवधि से निपटने के लिए अच्छी मानसिक सहनशक्ति की आवश्यकता हो सकती है।

-

बाजार पर निर्भरता: रणनीति स्पष्ट रूप से बताती है कि यह केवल NASDAQ (US100) के 3 मिनट के चार्ट पर लागू होती है, और अन्य परिसंपत्तियों या समय फ्रेम पर इसका परीक्षण या अनुकूलन नहीं किया गया है। यह रणनीति के अनुप्रयोग के दायरे को सीमित करता है।

-

पैरामीटर संवेदनशीलता: अधिकांश मात्रात्मक रणनीतियों की तरह, प्रदर्शन पैरामीटर चयन के प्रति अत्यधिक संवेदनशील हो सकता है। अत्यधिक अनुकूलन से बैकटेस्ट में अच्छा प्रदर्शन हो सकता है लेकिन लाइव ट्रेडिंग में खराब प्रदर्शन हो सकता है।

-

सीमित ट्रेडिंग आवृत्ति: प्रति दिन केवल एक बार ट्रेड निष्पादित करने से लाभ की संभावना सीमित हो जाती है, विशेष रूप से कम अस्थिरता वाले दिनों में अन्य अवसर चूक सकते हैं।

-

गैप घटना की आवृत्ति जोखिम: रणनीति एक विशिष्ट आकार के गैप की घटना पर निर्भर करती है; बाजार के शांत रहने के दौरान लंबे समय तक कोई ट्रेड सिग्नल नहीं मिल सकता है।

-

रणनीति गिरावट जोखिम: जैसे-जैसे अधिक ट्रेडर समान रणनीतियों का उपयोग करते हैं, गैप भरने का प्रभाव कम हो सकता है, जिससे रणनीति की दक्षता कम हो जाती है।

शमन उपाय:

- सख्त धन प्रबंधन लागू करें, प्रति ट्रेड जोखिम राशि खाते के 1-2% से अधिक न हो

- समय-समय पर रणनीति मापदंडों को पुन: मान्य और अनुकूलित करें

- विभिन्न बाजार स्थितियों के तहत गैप थ्रेशोल्ड को समायोजित करने पर विचार करें

- लाइव ट्रेडिंग के लिए रणनीति के प्रदर्शन की निगरानी के लिए पर्याप्त समय आवंटित करें

रणनीति अनुकूलन दिशाएँ

-

ट्रेंड फिल्टर को मजबूत करना: वर्तमान रणनीति ट्रेंड संकेतक के रूप में सरल EMA क्रॉसओवर का उपयोग करती है। फिल्टर गुणवत्ता में सुधार के लिए ADX (औसत दिशात्मक सूचकांक) या बहु-समय-फ्रेम ट्रेंड विश्लेषण जैसी अधिक जटिल ट्रेंड पहचान विधियों को एकीकृत करने पर विचार किया जा सकता है।

-

प्रवेश समय का अनुकूलन: वर्तमान तीन-कैंडल रिवर्सल पैटर्न बहुत सरल हो सकता है। प्रवेश समय को अनुकूलित करने के लिए कैंडलस्टिक पैटर्न, समर्थन/प्रतिरोध स्तर या मूल्य कार्रवाई विश्लेषण जैसी तकनीकी पुष्टि जोड़ने पर विचार करें।

-

डायनामिक स्टॉप-लॉस और लाभ लक्ष्य: हालांकि निश्चित ATR गुणक का उपयोग करना उचित है, बाजार की अस्थिरता या इंट्राडे समय के आधार पर गतिशील समायोजन लागू किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता अवधि के दौरान ATR गुणक बढ़ाएं, या ट्रेडिंग सत्र के अनुसार जोखिम मापदंडों को समायोजित करें।

-

मशीन लर्निंग वृद्धि: मशीन लर्निंग मॉडल के माध्यम से ऐतिहासिक गैप फिल सफलता दर की विशेषताओं (जैसे गैप आकार, बाजार की स्थिति, समय आदि) का विश्लेषण करके रणनीति के प्रदर्शन में और सुधार किया जा सकता है।

-

ट्रेडिंग आवृत्ति बढ़ाना: एक ही ट्रेडिंग दिन के भीतर कई ट्रेड की अनुमति देने के लिए रणनीति में संशोधन करने पर विचार करें, विशेष रूप से जब पिछला ट्रेड समाप्त हो गया हो और एक नया वैध सिग्नल दिखाई दे। इससे कुल आय बढ़ सकती है, लेकिन सावधानीपूर्वक परीक्षण की आवश्यकता है ताकि यह सुनिश्चित हो सके कि यह अत्यधिक ट्रेडिंग का परिचय नहीं देता है।

-

संबंधित बाजार सिग्नल का एकीकरण: पुष्टि के लिए संबंधित बाजारों (जैसे फ्यूचर्स, ETF या संबंधित उद्योग सूचकांक) से सिग्नल को एकीकृत करने पर विचार करें। यह अतिरिक्त सूचना बढ़त प्रदान कर सकता है, विशेष रूप से यह तय करने में कि गैप भरेगा या नहीं।

-

समय फिल्टर: बाजार विभिन्न समय अवधियों में अलग-अलग प्रदर्शन कर सकता है। ट्रेडिंग समय के आधार पर फिल्टर जोड़ने से रणनीति के प्रदर्शन में वृद्धि हो सकती है, उदाहरण के लिए बाजार खुलने और बंद होने की उच्च अस्थिरता अवधियों से बचना।

सारांश

डायनामिक गैप फिल मीन रिवर्जन रणनीति एक सावधानीपूर्वक डिज़ाइन की गई इंट्राडे ट्रेडिंग प्रणाली है जो बाजार गैप रिग्रेशन की सांख्यिकीय प्रवृत्ति का लाभ उठाने पर केंद्रित है। यह रणनीति गैप डिटेक्शन, ट्रेंड पुष्टि, वॉल्यूम फिल्टर और मूल्य पैटर्न पहचान को जोड़ती है, जिससे एक बहु-स्तरीय ट्रेडिंग निर्णय ढांचा बनता है।

रणनीति का मुख्य लाभ इसके स्पष्ट रूप से परिभाषित प्रवेश नियम, ATR-आधारित जोखिम प्रबंधन और एकाधिक पुष्टि तंत्र में निहित है। हालांकि जीत दर मध्यम (लगभग 46%) है, सटीक जोखिम-लाभ सेटअप (2:1 का जोखिम-लाभ अनुपात) के माध्यम से, रणनीति बैकटेस्ट में सकारात्मक रिटर्न उत्पन्न करने में सक्षम है।

यह रणनीति विशेष रूप से उन ट्रेडरों के लिए उपयुक्त है जो विशिष्ट बाजार विसंगतियों का लाभ उठाना चाहते हैं, विशेष रूप से NASDAQ इंट्राडे ट्रेडिंग में रुचि रखने वाले निवेशकों के लिए। हालांकि, संभावित उपयोगकर्ताओं को रणनीति की सीमाओं, जिसमें बाजार निर्भरता और पैरामीटर संवेदनशीलता शामिल है, पर ध्यान देना चाहिए।

अनुशंसित अनुकूलन उपायों को लागू करके, विशेष रूप से ट्रेंड फिल्टर को मजबूत करना और प्रवेश समय में सुधार करना, यह रणनीति अपने प्रदर्शन और मजबूती में और सुधार कर सकती है। बाजार की स्थितियों में बदलाव के साथ, दीर्घकालिक सफलता बनाए रखने के लिए समय-समय पर मापदंडों का पुनर्मूल्यांकन और समायोजन महत्वपूर्ण होगा।

अंततः, यह रणनीति एक संतुलित मात्रात्मक ट्रेडिंग दृष्टिकोण का प्रतिनिधित्व करती है, जो तकनीकी विश्लेषण और सांख्यिकीय अवधारणाओं को जोड़कर बाजार के विशिष्ट व्यवहार पैटर्न को व्यवस्थित तरीके से कैप्चर करती है।

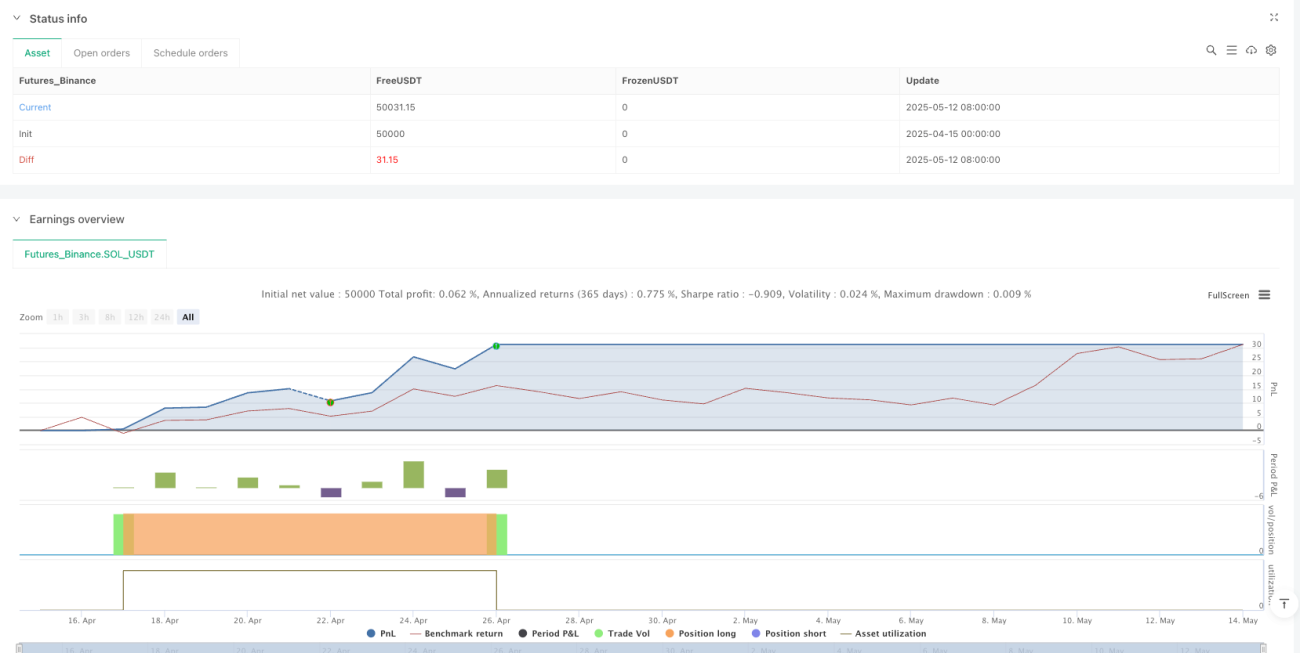

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1