एकाधिक संकेतक क्रॉस मोमेंटम ट्रेडिंग सिस्टम: ईएमए + सीपीआर + वॉल्यूम फिल्टर के साथ ऑटोमैटिक प्रॉफिट टार्गेट और स्टॉप लॉस रणनीति

संक्षिप्त विवरण

यह रणनीति एक बहु-तकनीकी संकेतक-आधारित ट्रेडिंग सिस्टम है, जो एक्सपोनेंशियल मूविंग एवरेज (EMA) क्रॉसओवर, सेंट्रल पिवट रेंज (CPR) संदर्भ मूल्य, वॉल्यूम फ़िल्टर और स्वचालित स्टॉप-लॉस/टेक-प्रॉफिट सेटिंग्स को जोड़ती है। रणनीति का मूल तर्क EMA की तेज़ और धीमी रेखाओं के क्रॉसओवर के माध्यम से बाजार की दिशा निर्धारित करना है, साथ ही CPR का उपयोग अतिरिक्त मूल्य संदर्भ बिंदु के रूप में संकेतों की पुष्टि करने के लिए करना है, और वॉल्यूम फ़िल्टर के माध्यम से बाजार की सक्रियता को सत्यापित करना है। अंत में, जोखिम प्रबंधन और लाभ सुरक्षित करने के लिए निश्चित प्रतिशत पर स्टॉप-लॉस और टेक-प्रॉफिट सेट किए जाते हैं। यह रणनीति फ्यूचर्स और शेयर बाजार दोनों पर लागू होती है, और पूर्ण बैकटेस्टिंग क्षमता प्रदान करती है, जिसे उपयोगकर्ता की आवश्यकताओं के अनुसार पैरामीटर एडजस्ट किए जा सकते हैं।

रणनीति का सिद्धांत

इस रणनीति का मुख्य ट्रेडिंग तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

-

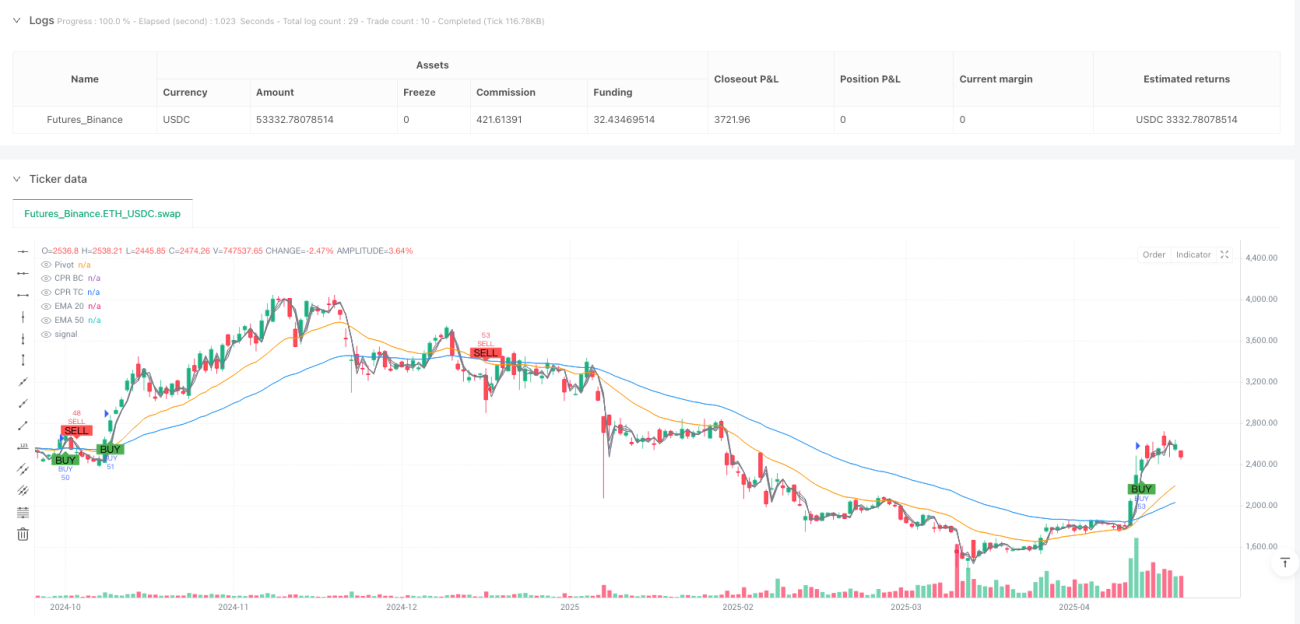

EMA क्रॉसओवर सिस्टम: रणनीति 20-अवधि और 50-अवधि के एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग मुख्य ट्रेंड इंडिकेटर के रूप में करती है। जब तेज़ EMA (20 अवधि) धीमी EMA (50 अवधि) को ऊपर से पार करती है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब तेज़ EMA धीमी EMA को नीचे से पार करती है, तो शॉर्ट सिग्नल उत्पन्न होता है। यह एक क्लासिक मूविंग एवरेज क्रॉसओवर रणनीति है, जिसका उपयोग ट्रेंड के टर्निंग पॉइंट को पकड़ने के लिए किया जाता है।

-

CPR (सेंट्रल पिवट रेंज) पुष्टि: रणनीति में CPR इंडिकेटर को मूल्य स्तर की पुष्टि के उपकरण के रूप में शामिल किया गया है। CPR तीन प्रमुख मूल्य स्तरों से बना होता है: पिवट पॉइंट (Pivot), बॉटम सेंट्रल (BC), और टॉप सेंट्रल (TC)। ये स्तर पिछले दिन के उच्च, निम्न और बंद मूल्यों के आधार पर गणना किए जाते हैं। लॉन्ग स्थिति में, रणनीति की आवश्यकता होती है कि कीमत पिवट पॉइंट से ऊपर हो; शॉर्ट स्थिति में, कीमत पिवट पॉइंट से नीचे होनी चाहिए। इससे ट्रेडिंग की शर्तें सख्त हो जाती हैं, जो संभावित गलत संकेतों को फ़िल्टर करने में मदद कर सकती हैं।

-

वॉल्यूम फ़िल्टर: कम वॉल्यूम की स्थिति में ट्रेडिंग से बचने के लिए, रणनीति एक शर्त जोड़ती है कि वॉल्यूम 20-दिवसीय औसत वॉल्यूम से अधिक होना चाहिए। उच्च वॉल्यूम आमतौर पर उच्च बाजार भागीदारी को दर्शाता है, जो मूल्य चाल की विश्वसनीयता बढ़ाता है। उपयोगकर्ता इस फ़िल्टर को सक्षम या अक्षम कर सकते हैं।

-

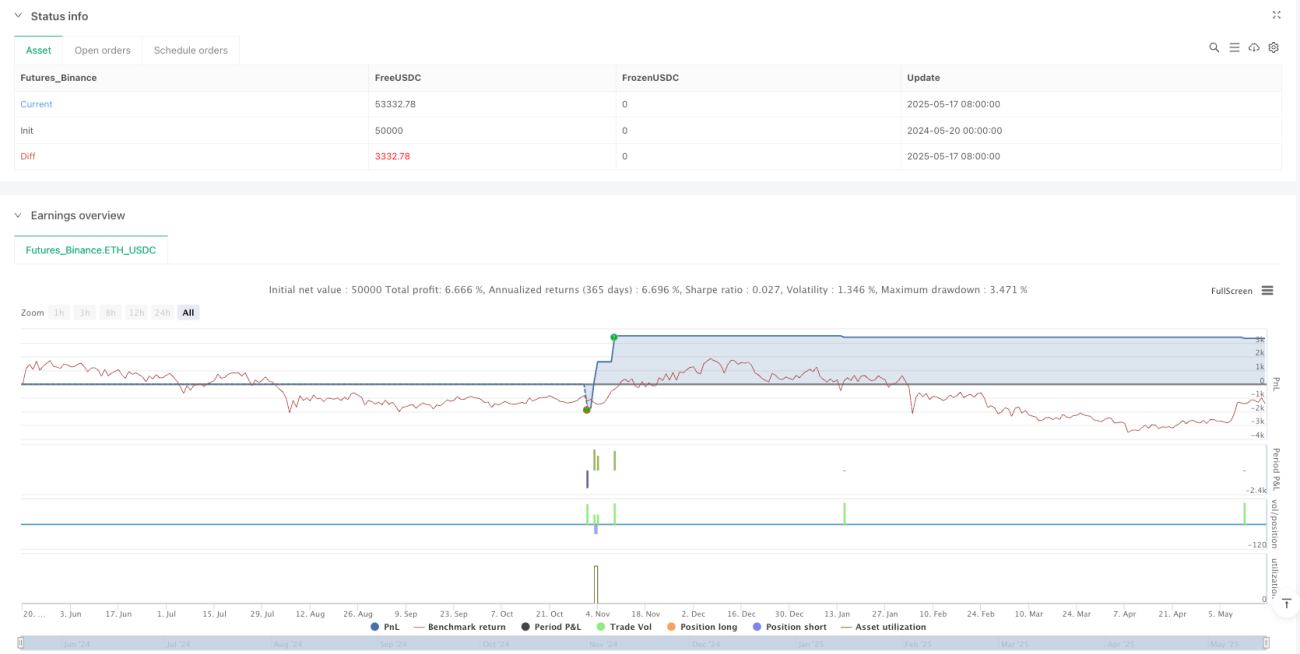

स्वचालित स्टॉप-लॉस/टेक-प्रॉफिट: रणनीति प्रवेश मूल्य के आधार पर एक निश्चित प्रतिशत स्टॉप-लॉस और टेक-प्रॉफिट सेट करती है। डिफ़ॉल्ट सेटिंग में, स्टॉप-लॉस प्रवेश मूल्य से 1.5% नीचे और टेक-प्रॉफिट प्रवेश मूल्य से 3% ऊपर होता है। इससे जोखिम-लाभ अनुपात 1:2 हो जाता है, जो स्वस्थ जोखिम प्रबंधन सिद्धांतों के अनुरूप है। इन मापदंडों को इनपुट नियंत्रण के माध्यम से समायोजित किया जा सकता है।

-

सिग्नल विज़ुअलाइज़ेशन: रणनीति चार्ट पर लेबल और आकृतियों के रूप में खरीद और बिक्री के संकेतों को दृश्य रूप से प्रदर्शित करती है, जिससे ट्रेडर प्रवेश बिंदुओं को स्पष्ट रूप से देख सकते हैं।

ट्रेड निष्पादन तर्क सरल और स्पष्ट है: जब लॉन्ग की शर्तें (EMA ऊपर की ओर क्रॉस, कीमत पिवट से ऊपर, वॉल्यूम की शर्त पूरी) पूरी होती हैं, तो रणनीति लॉन्ग पोजीशन में प्रवेश करती है, और साथ ही स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर सेट करती है। जब शॉर्ट की शर्तें (EMA नीचे की ओर क्रॉस, कीमत पिवट से नीचे, वॉल्यूम की शर्त पूरी) पूरी होती हैं, तो रणनीति शॉर्ट पोजीशन में प्रवेश करती है, और समान स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर सेट करती है।

रणनीति के लाभ

-

बहु-पुष्टि तंत्र: रणनीति ट्रेंड इंडिकेटर (EMA), मूल्य स्तर इंडिकेटर (CPR), और वॉल्यूम इंडिकेटर को जोड़ती है, जिससे एक बहु-पुष्टि प्रणाली बनती है। इससे गलत संकेतों की संभावना कम हो जाती है, और ट्रेड की विश्वसनीयता बढ़ जाती है। एकल इंडिकेटर गलत संकेत दे सकता है, लेकिन विभिन्न प्रकार के कई इंडिकेटरों की पुष्टि से सफल ट्रेड की संभावना बढ़ जाती है।

-

उच्च अनुकूलनशीलता: समायोज्य मापदंडों (जैसे EMA लंबाई, स्टॉप-लॉस प्रतिशत, टेक-प्रॉफिट प्रतिशत, और वॉल्यूम फ़िल्टर का उपयोग) के माध्यम से, रणनीति विभिन्न बाजार स्थितियों और ट्रेडरों की जोखिम प्राथमिकताओं के अनुकूल हो सकती है। यह रणनीति को उच्च अस्थिरता वाले बाजारों और अपेक्षाकृत स्थिर बाजारों दोनों के लिए उपयुक्त बनाता है।

-

एकीकृत जोखिम प्रबंधन: रणनीति में अंतर्निहित स्वचालित स्टॉप-लॉस और टेक-प्रॉफिट तंत्र हैं, जो कई बुनियादी रणनीतियों में अनुपस्थित होते हैं। यह सुनिश्चित करता है कि प्रत्येक ट्रेड के लिए पूर्व-निर्धारित जोखिम और लाभ लक्ष्य हों, जो भावनात्मक निर्णयों को ट्रेड परिणामों पर प्रभाव डालने से रोकता है।

-

दृश्य ट्रेडिंग सिग्नल: रणनीति चार्ट पर स्पष्ट रूप से ट्रेडिंग सिग्नल प्रदर्शित करती है, जिससे ट्रेडर आसानी से प्रवेश और निकास बिंदुओं की पहचान कर सकते हैं, जो बैकटेस्टिंग और रणनीति समायोजन में मदद करता है।

-

सरल और प्रभावी कोड: रणनीति का कोड स्पष्ट रूप से संरचित है, तर्क मॉड्यूलर है, और समझना तथा संशोधित करना आसान है। यह सीमित प्रोग्रामिंग अनुभव वाले ट्रेडरों को भी रणनीति के संचालन को समझने और अपनी आवश्यकताओं के अनुसार समायोजित करने में सक्षम बनाता है।

-

व्यापक प्रयोज्यता: यह रणनीति विभिन्न ट्रेडिंग उपकरणों पर लागू होती है, जिसमें फ्यूचर्स और शेयर शामिल हैं, बिना किसी विशेष बाजार के लिए विशेष समायोजन की आवश्यकता के। यह सार्वभौमिकता रणनीति को विभिन्न बाजार स्थितियों में अपेक्षाकृत स्थिर प्रदर्शन बनाए रखने में सक्षम बनाती है।

रणनीति के जोखिम

-

गलत क्रॉसओवर संकेत: साइडवेज़ या अस्थिर बाजारों में EMA क्रॉसओवर रणनीति कई बार गलत क्रॉसओवर संकेत उत्पन्न कर सकती है, जिससे लगातार हानि हो सकती है। हालाँकि CPR और वॉल्यूम फ़िल्टर इन गलत संकेतों को कम करने में मदद करते हैं, फिर भी स्पष्ट ट्रेंड के अभाव में यह एक महत्वपूर्ण जोखिम है। समाधान: साइडवेज़ बाजारों में ट्रेडिंग रोकना या अतिरिक्त ट्रेंड पुष्टि संकेतक जोड़ना।

-

निश्चित स्टॉप-लॉस की सीमाएँ: रणनीति प्रवेश मूल्य पर आधारित एक निश्चित प्रतिशत स्टॉप-लॉस का उपयोग करती है, जो सभी बाजार स्थितियों और अस्थिरता के लिए उपयुक्त नहीं हो सकता। उच्च अस्थिरता वाले बाजारों में, निश्चित प्रतिशत स्टॉप-लॉस बहुत संकीर्ण हो सकता है; कम अस्थिरता वाले बाजारों में यह बहुत ढीला हो सकता है। एक संभावित समाधान ATR (औसत सही रेंज) पर आधारित गतिशील स्टॉप-लॉस का उपयोग करना है, जो बाजार की अस्थिरता के अनुकूल हो।

-

स्लिपेज और निष्पादन जोखिम: रणनीति मानती है कि सभी ऑर्डर निर्दिष्ट मूल्य पर निष्पादित होंगे, लेकिन वास्तविक ट्रेडिंग में स्लिपेज और निष्पादन विलंब हो सकते हैं, विशेषकर सीमित तरलता वाले बाजारों में। इससे वास्तविक ट्रेड परिणाम बैकटेस्ट परिणामों से भिन्न हो सकते हैं। इस जोखिम को कम करने के लिए, वास्तविक ट्रेडिंग में रूढ़िवादी सेटिंग्स का उपयोग करें, जैसे स्टॉप-लॉस रेंज बढ़ाना या पोजीशन का आकार कम करना।

-

अत्यधिक पैरामीटर ऑप्टिमाइज़ेशन: रणनीति का प्रदर्शन चुने गए मापदंडों (EMA लंबाई, स्टॉप-लॉस/टेक-प्रॉफिट प्रतिशत, आदि) पर भारी निर्भर करता है। मापदंडों का अत्यधिक ऑप्टिमाइज़ेशन बैकटेस्ट में अच्छा प्रदर्शन दिखा सकता है लेकिन वास्तविक ट्रेडिंग में खराब प्रदर्शन हो सकता है। समाधान: लंबी बैकटेस्ट अवधि का उपयोग करें और कई बाजार स्थितियों में रणनीति की मजबूती का परीक्षण करें।

-

दैनिक CPR की सीमाएँ: रणनीति दैनिक डेटा का उपयोग करके CPR की गणना करती है, जो इंट्राडे ट्रेडिंग या छोटे समय-फ्रेम में पर्याप्त लचीला या तीव्र प्रतिक्रिया प्रदान नहीं कर सकता। एक संभावित समाधान उपयोग किए जाने वाले समय-फ्रेम के अनुसार CPR की गणना अवधि को समायोजित करना है।

-

वॉल्यूम के गलत संकेत: केवल वॉल्यूम के 20-दिवसीय औसत से अधिक होने जैसी सरल शर्त पर निर्भर रहना बाजार की सक्रियता का सटीक आकलन करने के लिए पर्याप्त नहीं हो सकता। कुछ असामान्य ट्रेडिंग दिनों में वॉल्यूम में अचानक वृद्धि हो सकती है, जो वास्तविक ट्रेंड पुष्टि का प्रतिनिधित्व नहीं करती। अधिक जटिल वॉल्यूम विश्लेषण पर विचार करें, जैसे वॉल्यूम ट्रेंड या वॉल्यूम सापेक्ष परिवर्तन दर।

रणनीति अनुकूलन की दिशाएँ

-

ट्रेंड पहचान तंत्र में सुधार: वर्तमान रणनीति मुख्य रूप से EMA क्रॉसओवर पर निर्भर करती है। अतिरिक्त ट्रेंड इंडिकेटर, जैसे ADX (औसत दिशा सूचकांक) शामिल करने पर विचार करें, ताकि केवल मजबूत ट्रेंड वाले बाजारों में ही ट्रेड किया जाए। इससे साइडवेज़ बाजारों में गलत संकेतों को फ़िल्टर करने में मदद मिलेगी, जिससे गुणवत्ता में सुधार होगा न कि संख्या में। कोड कार्यान्वयन में, ADX>25 की शर्त को अतिरिक्त ट्रेड फ़िल्टर के रूप में जोड़ा जा सकता है।

-

गतिशील स्टॉप-लॉस और टेक-प्रॉफिट: निश्चित प्रतिशत के बजाय ATR जैसे अस्थिरता संकेतक का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट को विभिन्न बाजार स्थितियों की अस्थिरता के अनुकूल बनाएं। उदाहरण के लिए, स्टॉप-लॉस को 2 गुना ATR और टेक-प्रॉफिट को 4 गुना ATR पर सेट करें, ताकि समान जोखिम-लाभ अनुपात बना रहे लेकिन बाजार स्थितियों के अनुकूल हो।

-

वॉल्यूम विश्लेषण को बढ़ाना: वॉल्यूम फ़िल्टर में सुधार करें ताकि केवल वॉल्यूम के आकार पर ही नहीं, बल्कि वॉल्यूम ट्रेंड और मूल्य-वॉल्यूम संबंध पर भी विचार किया जा सके। उदाहरण के लिए, एक शर्त जोड़ें कि वॉल्यूम में वृद्धि मूल्य चाल की दिशा के अनुरूप हो, या OBV (ऑन बैलेंस वॉल्यूम) जैसे अधिक जटिल वॉल्यूम संकेतक का उपयोग करें।

-

प्रवेश समय का अनुकूलन: वर्तमान रणनीति क्रॉसओवर होते ही तुरंत प्रवेश करती है। पुष्टि शर्तों को शामिल करने पर विचार करें, जैसे मूल्य के प्रमुख समर्थन/प्रतिरोध स्तरों पर वापस आने की प्रतीक्षा करना, या 1-2 अवधियों की पुष्टि की प्रतीक्षा करना, ताकि गलत ब्रेकआउट का जोखिम कम हो। इसे प्रवेश संकेत में देरी करके या मूल्य पैटर्न पुष्टि जोड़कर प्राप्त किया जा सकता है।

-

बाजार वातावरण फ़िल्टर जोड़ना: बाजार की स्थिति का आकलन करने के लिए एक तर्क शामिल करें, उदाहरण के लिए अस्थिरता संकेतक (जैसे VIX या ATR) के माध्यम से, और विभिन्न बाजार वातावरणों में अलग-अलग मापदंडों का उपयोग करें या ट्रेडिंग रोक दें। उदाहरण के लिए, उच्च अस्थिरता वाले बाजारों में, व्यापक स्टॉप-लॉस और अधिक रूढ़िवादी पोजीशन आकार की आवश्यकता हो सकती है।

-

वॉल्यूम डेटा के अभाव का अनुकरण: वॉल्यूम डेटा के बिना या अविश्वसनीय वॉल्यूम डेटा वाले बाजारों में रणनीति की प्रयोज्यता बढ़ाने के लिए, एक वैकल्पिक संस्करण विकसित करें जिसमें वॉल्यूम की आवश्यकता न हो, जैसे मूल्य अस्थिरता सीमा या अन्य तकनीकी संकेतकों का उपयोग करना।

-

समय फ़िल्टर जोड़ना: समय-आधारित फ़िल्टरिंग शर्तें जोड़ने पर विचार करें, ताकि बाजार खुलने और बंद होने के आसपास उच्च अस्थिरता के समय या महत्वपूर्ण आर्थिक डेटा रिलीज़ के समय ट्रेडिंग से बचा जा सके। इसे वर्तमान ट्रेडिंग समय की जाँच करके और अनुमत ट्रेडिंग समय विंडो सेट करके प्राप्त किया जा सकता है।

सारांश

यह EMA क्रॉसओवर, CPR और वॉल्यूम फ़िल्टर पर आधारित ट्रेडिंग रणनीति एक व्यापक ट्रेडिंग सिस्टम ढाँचा प्रदान करती है, जो ट्रेंड फ़ॉलोइंग, मूल्य स्तर पुष्टि और वॉल्यूम सत्यापन को जोड़ती है, साथ ही इसमें जोखिम प्रबंधन कार्यक्षमताएँ भी अंतर्निहित हैं। रणनीति का मुख्य लाभ इसका बहु-पुष्टि तंत्र और स्वचालित स्टॉप-लॉस/टेक-प्रॉफिट सेटिंग्स हैं, जो ट्रेड की विश्वसनीयता और अनुशासन को बढ़ाने में मदद करते हैं।

हालाँकि, सभी ट्रेडिंग रणनीतियों की तरह, इसे भी कुछ चुनौतियों का सामना करना पड़ता है, जैसे गलत संकेतों का जोखिम और निश्चित मापदंडों की सीमाएँ। ऊपर सुझाए गए अनुकूलन दिशाओं के माध्यम से, विशेष रूप से ट्रेंड पहचान में सुधार, गतिशील स्टॉप-लॉस/टेक-प्रॉफिट समायोजन, और बेहतर बाजार वातावरण फ़िल्टरिंग, रणनीति की मजबूती और अनुकूलनशीलता को और बढ़ाया जा सकता है।

ट्रेडरों के लिए, यह रणनीति एक अच्छा प्रारंभिक बिंदु प्रदान करती है, जिसे व्यक्तिगत ट्रेडिंग शैली और बाजार प्राथमिकताओं के अनुसार अनुकूलित किया जा सकता है। सबसे महत्वपूर्ण बात यह है कि रणनीति में कोई भी बदलाव करते समय, हमेशा मजबूत जोखिम प्रबंधन सिद्धांतों का पालन करें, मापदंडों को अत्यधिक ऑप्टिमाइज़ करने से बचें, और वास्तविक ट्रेडिंग से पहले पर्याप्त बैकटेस्टिंग और सिमुलेशन ट्रेडिंग सत्यापन करें।

/*backtest

start: 2024-05-20 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=6

strategy("Backtest: EMA + CPR + Volume + SL/Target", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1