अवलोकन

ATR आधारित डायनामिक ट्रेलिंग प्रॉफिट टार्गेट के साथ ट्रिपल रिवर्सल पैटर्न क्वांटिटेटिव ट्रेडिंग स्ट्रैटेजी एक क्वांटिटेटिव ट्रेडिंग सिस्टम है जिसे विशेष रूप से अल्पकालिक बाजार थकावट के संकेतों को पकड़ने के लिए डिज़ाइन किया गया है। इस स्ट्रैटेजी का मुख्य विचार लगातार तीन समान दिशा वाली कैंडलस्टिक के बाद दिखाई देने वाले रिवर्सल सिग्नल को कैप्चर करना और एवरेज ट्रू रेंज (ATR) पर आधारित डायनामिक ट्रेलिंग स्टॉप-लॉस तंत्र के माध्यम से लाभ की रक्षा करना है। यह स्ट्रैटेजी विशेष रूप से 15 मिनट, 1 घंटा और 4 घंटे जैसी मध्यम-अल्पकालिक समय सीमाओं के लिए उपयुक्त है, और विभिन्न बाजार स्थितियों में अस्थिरता विशेषताओं के अनुकूल स्वचालित रूप से अनुकूलित होने में सक्षम है। यह फिक्स्ड स्टॉप-लॉस सेट किए बिना, डायनामिक प्रॉफिट टार्गेट तंत्र के माध्यम से जोखिम का प्रबंधन करता है।

स्ट्रैटेजी का सिद्धांत

इस स्ट्रैटेजी का प्रवेश तर्क स्पष्ट मूल्य पैटर्न पहचान पर आधारित है:

-

लगातार तीन समान दिशा की कैंडलस्टिक दिशात्मक पुष्टि बनाती हैं:

- लॉन्ग सिग्नल: लगातार तीन बियरिश कैंडलस्टिक के बाद एक तेजी वाली रिवर्सल कैंडलस्टिक दिखाई देती है

- शॉर्ट सिग्नल: लगातार तीन बुलिश कैंडलस्टिक के बाद एक मंदी वाली रिवर्सल कैंडलस्टिक दिखाई देती है

-

रिवर्सल कैंडलस्टिक का बॉडी पर्याप्त बड़ा होना चाहिए; कोड में कम से कम 3% आकार निर्धारित किया गया है, जिससे यह सुनिश्चित होता है कि रिवर्सल सिग्नल पर्याप्त मजबूत है

-

रिवर्सल कैंडलस्टिक के बंद होने पर ट्रेड में प्रवेश किया जाता है

स्ट्रैटेजी का निकास तर्क ATR-आधारित डायनामिक ट्रेलिंग स्टॉप-लॉस तंत्र का उपयोग करता है:

- 14-अवधि के ATR मान की गणना की जाती है, जो बाजार की अस्थिरता को मापता है

- जब कीमत कम से कम 1.5 गुना ATR दूरी तक अनुकूल दिशा में चलती है, तो ट्रेलिंग स्टॉप-लॉस तंत्र सक्रिय हो जाता है

- यदि कीमत सबसे अनुकूल स्थिति से 1.0 गुना ATR तक वापस आ जाती है, तो निकास संकेत ट्रिगर होता है

कोड विश्लेषण से देखा जा सकता है कि यह स्ट्रैटेजी कोई फिक्स्ड स्टॉप-लॉस सेट नहीं करती, बल्कि लाभ प्राप्त करने के बाद सुरक्षा तंत्र पर निर्भर करती है जो जोखिम का प्रबंधन करता है। स्ट्रैटेजी अधिकतम 5 बार पिरामिडिंग पोजीशन बढ़ाने की अनुमति देती है, प्रत्येक ट्रेड खाता इक्विटी का 50% उपयोग करता है, और 0.05% ट्रेडिंग कमीशन को ध्यान में रखता है।

स्ट्रैटेजी के लाभ

-

सटीक रिवर्सल पहचान तंत्र: लगातार तीन समान दिशा की कैंडलस्टिक और उसके बाद रिवर्सल कैंडलस्टिक के संयोजन पैटर्न के माध्यम से, वास्तविक रिवर्सल की पहचान की सटीकता बढ़ जाती है, जिससे झूठे सिग्नल कम होते हैं।

-

बाजार की अस्थिरता के लिए गतिशील अनुकूलन: ATR का उपयोग अस्थिरता संकेतक के रूप में करने से स्ट्रैटेजी विभिन्न बाजारों और समय अवधियों की अस्थिरता विशेषताओं के अनुकूल स्वचालित रूप से अनुकूलित होने में सक्षम होती है, बिना मैन्युअल पैरामीटर समायोजन की आवश्यकता के।

-

बुद्धिमान पूंजी सुरक्षा तंत्र: सुरक्षा तंत्र केवल तब सक्रिय होता है जब ट्रेड में कुछ लाभ प्राप्त हो चुका होता है, जिससे बाजार में छोटी अस्थिरता के कारण समय से पहले निकास नहीं होती, और साथ ही लाभ में गिरावट के समय लाभ को समय पर लॉक कर लिया जाता है।

-

लचीला पोजीशन प्रबंधन: पिरामिडिंग पोजीशन बढ़ाने का समर्थन करता है, जिससे ट्रेंड की पुष्टि के बाद पोजीशन बढ़ाकर लाभ क्षमता बढ़ाई जा सकती है।

-

व्यापक प्रयोज्यता: स्ट्रैटेजी विशेष रूप से रेंज-बाउंड बाजार और ट्रेंड रिवर्सल बिंदुओं पर प्रभावी है, और क्रिप्टोकरेंसी, सोना और फॉरेक्स जैसे उच्च अस्थिरता वाले बाजारों के लिए उपयुक्त है।

-

पैरामीटर सरल और आसानी से समायोज्य: केवल न्यूनतम बॉडी प्रतिशत, ATR अवधि लंबाई और ट्रेलिंग स्टॉप पैरामीटर सेट करने की आवश्यकता है, जिससे विभिन्न बाजार स्थितियों के लिए ऑप्टिमाइज़ और अनुकूलित करना आसान हो जाता है।

स्ट्रैटेजी के जोखिम

-

कोई फिक्स्ड स्टॉप-लॉस जोखिम नहीं: स्ट्रैटेजी पारंपरिक अर्थों में स्टॉप-लॉस सेट नहीं करती; ट्रेलिंग स्टॉप सक्रिय होने से पहले यदि बाजार लगातार प्रतिकूल दिशा में चलता है, तो इससे बड़ा नुकसान हो सकता है। इस जोखिम के समाधान के लिए, ट्रेडर को समय-आधारित या अधिकतम हानि प्रतिशत पर आधारित एक आपातकालीन स्टॉप-लॉस तंत्र जोड़ने पर विचार करना चाहिए।

-

अत्यधिक ट्रेडिंग का जोखिम: प्रवेश की स्थितियाँ अपेक्षाकृत ढीली हैं (केवल 3 समान दिशा की कैंडलस्टिक + 1 रिवर्सल कैंडलस्टिक), इसलिए रेंज-बाउंड बाजारों में अत्यधिक ट्रेडिंग सिग्नल उत्पन्न हो सकते हैं। अतिरिक्त फिल्टर, जैसे ट्रेंड संकेतक या सपोर्ट/रेजिस्टेंस लेवल को शामिल करके अनावश्यक ट्रेडों को कम किया जा सकता है।

-

पिरामिडिंग पोजीशन बढ़ाने का जोखिम: स्ट्रैटेजी अधिकतम 5 बार पोजीशन बढ़ाने की अनुमति देती है; यदि बाजार अचानक उलट जाता है, तो संचित बड़े नुकसान का सामना करना पड़ सकता है। व्यक्तिगत जोखिम सहनशीलता के अनुसार पोजीशन बढ़ाने की संख्या कम करने या सख्त शर्तें निर्धारित करने की सलाह दी जाती है।

-

बाजार स्थितियों पर निर्भरता: स्ट्रैटेजी स्पष्ट रेंज-बाउंड बाजारों या ट्रेंड के अंत में सबसे अच्छा प्रदर्शन करती है, लेकिन मजबूत ट्रेंड बाजारों में लगातार गलत सिग्नल ट्रिगर कर सकती है। केवल उपयुक्त बाजार स्थितियों में ही लागू करने के लिए ट्रेंड फिल्टर जोड़ने पर विचार किया जाना चाहिए।

-

पैरामीटर संवेदनशीलता: ATR गुणक पैरामीटर में छोटे बदलाव स्ट्रैटेजी के प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकते हैं; विभिन्न बाजारों और समय सीमाओं के लिए व्यापक पैरामीटर ऑप्टिमाइज़ेशन और बैकटेस्टिंग की आवश्यकता है।

स्ट्रैटेजी ऑप्टिमाइज़ेशन दिशाएँ

- ट्रेंड फिल्टर तंत्र जोड़ना: मूविंग एवरेज या ADX जैसे संकेतकों के साथ जोड़ा जा सकता है, केवल तभी प्रवेश करें जब ट्रेंड की दिशा रिवर्सल सिग्नल के अनुरूप हो, जिससे जीतने की दर बढ़े। विशिष्ट कार्यान्वयन इस प्रकार हो सकता है:

// ट्रेंड फिल्टर उदाहरण

ema200 = ta.ema(close, 200)

adx = ta.adx(14)

inUptrend = close > ema200 and adx > 25

inDowntrend = close < ema200 and adx > 25

- बुद्धिमान स्टॉप-लॉस तंत्र: स्ट्रैटेजी में ATR-आधारित प्रारंभिक स्टॉप-लॉस जोड़ें, जो ट्रेलिंग स्टॉप-लॉस सक्रिय होने से पहले सुरक्षा प्रदान करे। उदाहरण:

// प्रारंभिक स्टॉप-लॉस उदाहरण

initialStopLoss = strategy.position_size > 0 ? longEntry - 2 * atr :

strategy.position_size < 0 ? shortEntry + 2 * atr : na

-

ट्रेडिंग सत्र फिल्टर जोड़ना: कुछ बाजारों में विशिष्ट सत्रों में अस्थिरता बहुत अधिक या बहुत कम हो सकती है, जो प्रदर्शन को प्रभावित करती है। केवल सर्वोत्तम सत्रों में ट्रेड करने के लिए सत्र फिल्टर जोड़ा जा सकता है।

-

रिवर्सल पुष्टि शर्तों का अनुकूलन: रिवर्सल सिग्नल की विश्वसनीयता बढ़ाने के लिए वॉल्यूम या मोमेंटम इंडिकेटर को शामिल करने पर विचार करें। आदर्श रूप से, रिवर्सल सिग्नल के साथ वॉल्यूम में वृद्धि या मोमेंटम इंडिकेटर में विचलन होना चाहिए।

-

डायनामिक पैरामीटर एडजस्टमेंट: बाजार की स्थितियों के आधार पर ATR गुणक पैरामीटर को स्वचालित रूप से समायोजित करने के लिए एक तंत्र डिज़ाइन किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता के दौरान ट्रेलिंग दूरी बढ़ाएँ, कम अस्थिरता के दौरान घटाएँ।

-

लाभ लक्ष्य जोड़ना: ट्रेलिंग स्टॉप के अलावा, सपोर्ट/रेजिस्टेंस लेवल या फिबोनाची रिट्रेसमेंट लेवल पर आधारित आंशिक लाभ बुकिंग पॉइंट सेट किए जा सकते हैं, ताकि महत्वपूर्ण मूल्य स्तरों पर कुछ लाभ लॉक किया जा सके।

-

जोखिम प्रबंधन अनुकूलन: प्रति ट्रेड जोखिम को खाता इक्विटी के एक निश्चित प्रतिशत तक सीमित करें, न कि हमेशा 50% इक्विटी का उपयोग करें। इसे निम्नानुसार प्राप्त किया जा सकता है:

// डायनामिक पोजीशन साइज गणना

riskPerTrade = 1 // खाते का 1% जोखिम

posSize = (strategy.equity * riskPerTrade / 100) / (atr * 2)

निष्कर्ष

ATR आधारित डायनामिक ट्रेलिंग प्रॉफिट टार्गेट के साथ ट्रिपल रिवर्सल पैटर्न क्वांटिटेटिव ट्रेडिंग स्ट्रैटेजी एक सुविचारित अल्पकालिक रिवर्सल ट्रेडिंग सिस्टम है, जो लगातार तीन समान दिशा की कैंडलस्टिक के बाद रिवर्सल पैटर्न की पहचान करके बाजार के मोड़ बिंदुओं को कैप्चर करता है। इसकी सबसे बड़ी विशेषता ATR-आधारित डायनामिक ट्रेलिंग स्टॉप-लॉस तंत्र का उपयोग है, जो स्ट्रैटेजी को विभिन्न बाजार स्थितियों की अस्थिरता विशेषताओं के अनुकूल स्वचालित रूप से अनुकूलित करने, पर्याप्त लाभ स्थान बनाए रखने के साथ-साथ प्राप्त लाभ को समय पर लॉक करने में सक्षम बनाता है।

यह स्ट्रैटेजी विशेष रूप से रेंज-बाउंड और उच्च अस्थिरता वाले बाजारों जैसे क्रिप्टोकरेंसी, सोना और फॉरेक्स में लागू करने के लिए उपयुक्त है। इस लेख में प्रस्तावित ऑप्टिमाइज़ेशन सुझावों, जैसे ट्रेंड फिल्टर, बुद्धिमान स्टॉप-लॉस और डायनामिक पैरामीटर समायोजन को जोड़कर, ट्रेडर स्ट्रैटेजी की स्थिरता और लाभ क्षमता को और बढ़ा सकते हैं।

यह ध्यान देने योग्य है कि यद्यपि यह स्ट्रैटेजी बाजार परिवर्तनों के अनुकूल स्वचालित रूप से अनुकूलित होने की क्षमता रखती है, फिर भी ट्रेडर को विशिष्ट बाजार विशेषताओं और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार पैरामीटर ऑप्टिमाइज़ेशन और समायोजन करना होगा। लाइव ट्रेडिंग में लागू करने से पहले, विभिन्न बाजार स्थितियों में स्ट्रैटेजी के प्रदर्शन को सत्यापित करने के लिए पर्याप्त ऐतिहासिक बैकटेस्टिंग और सिम्युलेटेड ट्रेडिंग करने की सलाह दी जाती है।

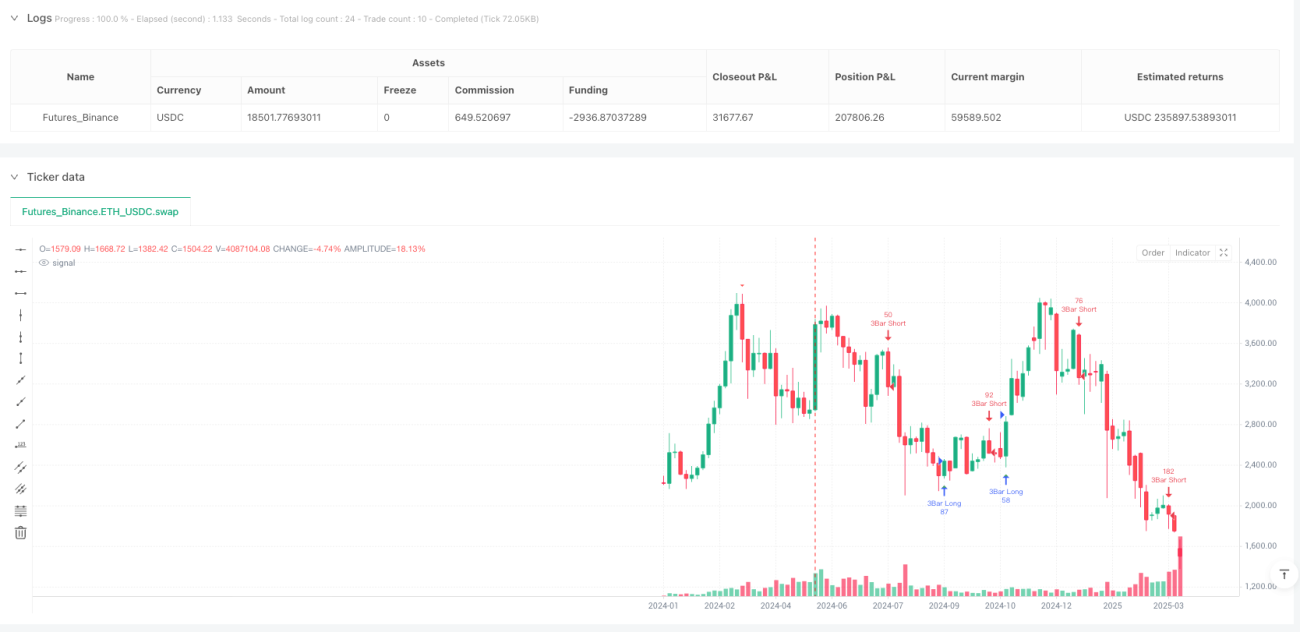

/*backtest

start: 2024-05-19 00:00:00

end: 2025-04-11 00:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

// ========================================================================

// 📌 CMA Technologies – 3-Bar Reversal Detection Bot (ATR Trailing TP)

// 🌐 Developed by CMA Technologies | Visit: cmatech.co- 1