अवलोकन

डायनामिक ATR ट्रेंडलाइन ब्रेकआउट ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण और जोखिम प्रबंधन को जोड़ती है। यह रणनीति बाजार में मुख्य पिवट बिंदुओं (उच्च और निम्न) की पहचान करके, गतिशील ढलान वाली ट्रेंडलाइन बनाती है, और जब कीमत इन ट्रेंडलाइन को तोड़ती है तब ट्रेड करती है। इस रणनीति का मूल ATR (औसत वास्तविक सीमा) का उपयोग करके ट्रेंडलाइन की ढलान को समायोजित करना है, ताकि यह विभिन्न बाजार स्थितियों में अस्थिरता परिवर्तनों के अनुकूल हो सके। साथ ही, रणनीति में एक व्यापक जोखिम प्रबंधन प्रणाली शामिल है, जिसमें स्वचालित रूप से सेट किए गए स्टॉप-लॉस और जोखिम-इनाम अनुपात पर आधारित दो टेक-प्रॉफिट लक्ष्य शामिल हैं, जो व्यापारियों को एक संपूर्ण ट्रेडिंग समाधान प्रदान करता है।

रणनीति का सिद्धांत

इस रणनीति की कार्यप्रणाली कई प्रमुख घटकों के समन्वित कार्य पर आधारित है:

-

पिवट बिंदु पहचान: रणनीति बाजार में पिवट उच्च और पिवट निम्न बिंदुओं की पहचान करने के लिए एक निर्दिष्ट पूर्वावलोकन अवधि (डिफ़ॉल्ट 14 अवधि) का उपयोग करती है, ये बिंदु ट्रेंडलाइन बनाने का आधार हैं।

-

ढलान गणना: ATR की गणना करके और इसे पूर्वावलोकन अवधि की लंबाई से विभाजित करके, फिर कस्टम ढलान गुणक से गुणा करके ट्रेंडलाइन के झुकाव कोण प्राप्त किया जाता है। यह सुनिश्चित करता है कि ट्रेंडलाइन बाजार की वास्तविक अस्थिरता के अनुसार गतिशील रूप से समायोजित हो सके।

-

ट्रेंडलाइन निर्माण:

- ऊपरी ट्रेंडलाइन: पिवट उच्च बिंदु से शुरू होकर, प्रत्येक अवधि में नीचे की ओर झुकती है।

- निचली ट्रेंडलाइन: पिवट निम्न बिंदु से शुरू होकर, प्रत्येक अवधि में ऊपर की ओर झुकती है।

-

प्रवेश शर्तें:

- लॉन्ग प्रवेश: जब पिवट निम्न बिंदु बनता है और बंद मूल्य ऊपरी ट्रेंडलाइन के ऊपर टूटता है।

- शॉर्ट प्रवेश: जब पिवट उच्च बिंदु बनता है और बंद मूल्य निचली ट्रेंडलाइन के नीचे टूटता है।

-

जोखिम प्रबंधन तंत्र:

- स्टॉप-लॉस स्तर: ब्रेकआउट के समय सापेक्ष ट्रेंडलाइन स्थिति पर आधारित, इसमें कस्टम बफर जोड़ा जाता है।

- टेक-प्रॉफिट स्तर: दो लक्ष्य निर्धारित होते हैं, जो कस्टम जोखिम-इनाम अनुपात (डिफ़ॉल्ट 1.5 गुना और 2.5 गुना जोखिम) पर आधारित होते हैं।

ट्रेड निष्पादन के दौरान, रणनीति स्वचालित रूप से प्रत्येक ट्रेड के जोखिम (प्रवेश बिंदु से स्टॉप-लॉस बिंदु तक की दूरी) की गणना करती है, और इसके अनुसार संबंधित टेक-प्रॉफिट लक्ष्य निर्धारित करती है, जिससे जोखिम और इनाम का सटीक मात्रात्मक मापन संभव होता है।

रणनीति के लाभ

-

अनुकूलनशीलता: ATR-आधारित गतिशील ट्रेंडलाइन के माध्यम से, रणनीति विभिन्न बाजार स्थितियों में अस्थिरता परिवर्तनों के अनुकूल होने में सक्षम है, जो पारंपरिक स्थिर ट्रेंडलाइनों की समस्या को दूर करती है, जो उच्च अस्थिरता वाले बाजारों में जल्दी ट्रिगर हो जाती हैं या कम अस्थिरता वाले बाजारों में संवेदनशील नहीं होती हैं।

-

स्पष्ट ट्रेडिंग सिग्नल: रणनीति स्पष्ट प्रवेश मानदंड प्रदान करती है - ट्रेंडलाइन ब्रेकआउट, जो तकनीकी विश्लेषण में एक समय-परीक्षित प्रभावी अवधारणा है, जो ट्रेडिंग निर्णयों में व्यक्तिपरक कारकों को कम करती है।

-

व्यापक जोखिम प्रबंधन: प्रत्येक ट्रेड में पूर्वनिर्धारित स्टॉप-लॉस स्थिति शामिल होती है, जो जोखिम को स्वीकार्य सीमा में रखना सुनिश्चित करती है, और दो टेक-प्रॉफिट लक्ष्यों के माध्यम से लाभ प्राप्ति को अनुकूलित करती है, जिससे कुछ हिस्सा निकट लक्ष्य पर लाभ ले सकता है जबकि शेष हिस्सा बड़े लाभ का पीछा कर सकता है।

-

दृश्य सहायता: रणनीति में व्यापक दृश्य तत्व शामिल हैं, जिनमें ट्रेंडलाइन चित्रण, प्रवेश सिग्नल मार्कर, और स्टॉप-लॉस/टेक-प्रॉफिट लेबल शामिल हैं, जो व्यापारियों को रणनीति की स्थिति को सहजता से समझने और निगरानी करने में सक्षम बनाते हैं।

-

पैरामीटर समायोजन क्षमता: कई अनुकूलन योग्य पैरामीटर प्रदान किए गए हैं, जिनमें पिवट डिटेक्शन लंबाई, ढलान गुणक, स्टॉप-लॉस बफर, और जोखिम-इनाम अनुपात सेटिंग्स शामिल हैं, जो व्यापारियों को अपनी व्यक्तिगत जोखिम प्राथमिकताओं और विभिन्न बाजार स्थितियों के अनुसार अनुकूलन करने में सक्षम बनाते हैं।

रणनीति के जोखिम

-

फालतू ब्रेकआउट जोखिम: साइडवे या कंसोलिडेटिंग बाजारों में, कीमत बार-बार थोड़े समय के लिए ट्रेंडलाइन को तोड़ सकती है और फिर जल्दी वापस आ सकती है, जिससे झूठे सिग्नल और घाटे वाले ट्रेड होते हैं। समाधान में पुष्टिकरण तंत्र शामिल करना है, जैसे बंद मूल्य द्वारा ब्रेकआउट की पुष्टि करना या वॉल्यूम विश्लेषण को शामिल करना।

-

पैरामीटर संवेदनशीलता: ATR अवधि और ढलान गुणक का चयन रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है। बहुत छोटी ATR अवधि ट्रेंडलाइन को अत्यधिक संवेदनशील बना सकती है, जबकि बहुत बड़ी अवधि प्रतिक्रिया में सुस्ती ला सकती है। सुझाव है कि ऐतिहासिक बैकटेस्ट के माध्यम से विशिष्ट बाजार और समय सीमा के लिए सर्वोत्तम पैरामीटर संयोजन खोजा जाए।

-

स्लिपेज जोखिम: तीव्र ब्रेकआउट या उच्च अस्थिरता वाले बाजारों में, वास्तविक निष्पादन मूल्य सिग्नल ट्रिगर मूल्य से भिन्न हो सकता है, जो रणनीति के वास्तविक प्रदर्शन को प्रभावित करता है। व्यापारियों को बैकटेस्ट में स्लिपेज सिमुलेशन शामिल करने और लाइव ट्रेडिंग में मार्केट ऑर्डर के बजाय लिमिट ऑर्डर का उपयोग करने पर विचार करना चाहिए।

-

अत्यधिक ट्रेडिंग जोखिम: यदि पैरामीटर अनुचित रूप से सेट किए गए हैं, तो रणनीति थोड़े समय में बहुत अधिक ट्रेडिंग सिग्नल उत्पन्न कर सकती है, जिससे ट्रेडिंग लागत बढ़ जाती है और संभावित रूप से कुल लाभ कम हो सकता है। शोर वाले ट्रेडों को कम करने के लिए ट्रेडिंग फिल्टर (जैसे ट्रेंड कन्फर्मेशन इंडिकेटर) जोड़े जा सकते हैं।

-

बाजार वातावरण पर निर्भरता: यह रणनीति ट्रेंडिंग बाजारों में बेहतर प्रदर्शन कर सकती है, जबकि साइडवे बाजारों में कम प्रभावी हो सकती है। सुझाव है कि बाजार वातावरण पहचान तंत्र जोड़ा जाए, जो विभिन्न बाजार स्थितियों में पैरामीटर को गतिशील रूप से समायोजित करे या ट्रेडिंग को रोक दे।

रणनीति अनुकूलन दिशाएँ

-

बाजार वातावरण फिल्टर: ADX (औसत दिशात्मक सूचकांक) या समान संकेतक को एकीकृत करें ताकि यह पहचाना जा सके कि बाजार ट्रेंडिंग में है या साइडवे, और उसके अनुसार रणनीति पैरामीटर समायोजित करें या ट्रेडिंग रोक दें। इससे विभिन्न बाजार स्थितियों में रणनीति की मजबूती में काफी सुधार होगा।

-

वॉल्यूम पुष्टिकरण: प्रवेश निर्णय प्रक्रिया में वॉल्यूम विश्लेषण शामिल करें, केवल तभी ब्रेकआउट सिग्नल की पुष्टि करें जब वॉल्यूम बढ़ा हो, जो कमजोर फालतू ब्रेकआउट को फ़िल्टर करने में मदद करता है।

-

गतिशील जोखिम-इनाम अनुपात: बाजार की अस्थिरता या ऐतिहासिक प्रदर्शन डेटा के आधार पर जोखिम-इनाम अनुपात को गतिशील रूप से समायोजित करें, उच्च अस्थिरता वातावरण में उच्च लक्ष्य निर्धारित करें और कम अस्थिरता वाले बाजारों में अधिक रूढ़िवादी लक्ष्य निर्धारित करें।

-

समय फिल्टर: समय-आधारित ट्रेडिंग प्रतिबंध लागू करें, जैसे कम तरलता या उच्च अनिश्चितता वाले समय स्लॉट (जैसे बाजार खुलने और बंद होने के आसपास, महत्वपूर्ण आर्थिक डेटा जारी होने पर) से बचें।

-

ड्रॉडाउन नियंत्रण तंत्र: खाता इक्विटी ड्रॉडाउन पर आधारित जोखिम नियंत्रण तंत्र जोड़ें, जैसे लगातार घाटे के बाद स्वचालित रूप से पोजीशन का आकार कम करना या ट्रेडिंग रोक देना, जब तक बाजार की स्थितियों में सुधार न हो।

-

मल्टी-टाइमफ्रेम विश्लेषण: उच्च समय सीमा पर ट्रेंड कन्फर्मेशन शामिल करें, केवल तभी ट्रेड करें जब उच्च समय सीमा पर ट्रेंड दिशा संगत हो, जिससे सिग्नल की गुणवत्ता में सुधार होता है।

सारांश

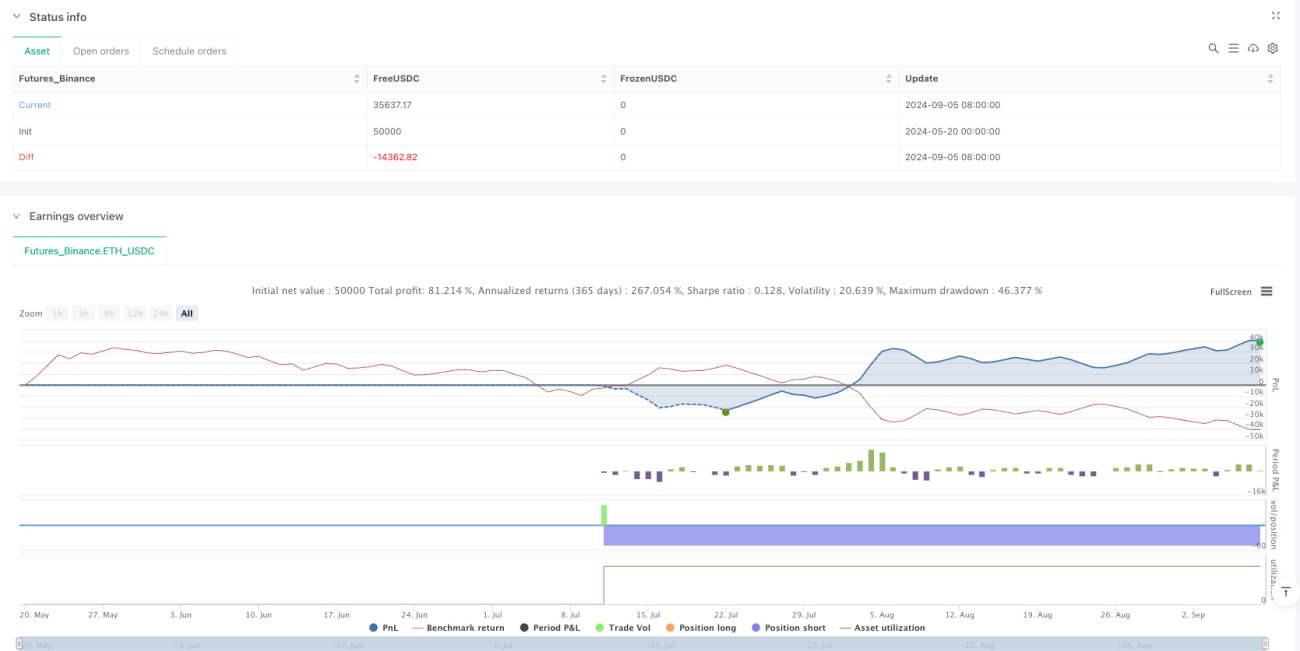

डायनामिक ATR ट्रेंडलाइन ब्रेकआउट ट्रेडिंग रणनीति एक समग्र ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण की क्लासिक अवधारणाओं और आधुनिक मात्रात्मक विधियों को जोड़ती है। गतिशील रूप से समायोजित ट्रेंडलाइन और सटीक जोखिम प्रबंधन तंत्र के माध्यम से, यह रणनीति व्यापारियों को ब्रेकआउट ट्रेडिंग अवसरों की पहचान और निष्पादन के लिए एक व्यवस्थित विधि प्रदान करती है।

रणनीति का मुख्य लाभ इसकी अनुकूलनशीलता और जोखिम नियंत्रण क्षमता है, जो विभिन्न बाजार स्थितियों में गतिशील रूप से समायोजित होती है, साथ ही पूर्व-निर्धारित स्टॉप-लॉस और बहु-स्तरीय टेक-प्रॉफिट लक्ष्यों के माध्यम से प्रत्येक ट्रेड के जोखिम और इनाम का प्रभावी ढंग से प्रबंधन करती है। हालांकि, सभी ट्रेडिंग रणनीतियों की तरह, इसे भी फालतू ब्रेकआउट और पैरामीटर अनुकूलन जैसी चुनौतियों का सामना करना पड़ता है।

सुझाए गए अनुकूलन दिशाओं, विशेष रूप से बाजार वातावरण फ़िल्टरिंग, वॉल्यूम पुष्टिकरण, और मल्टी-टाइमफ्रेम विश्लेषण के माध्यम से, व्यापारी रणनीति की मजबूती और लाभप्रदता को और बढ़ा सकते हैं। अंततः, इस रणनीति का सफल अनुप्रयोग बाजार की विशेषताओं के प्रति व्यापारी की समझ, रणनीति पैरामीटरों के बारीक समायोजन, और जोखिम प्रबंधन सिद्धांतों का अनुशासित पालन पर निर्भर करता है।

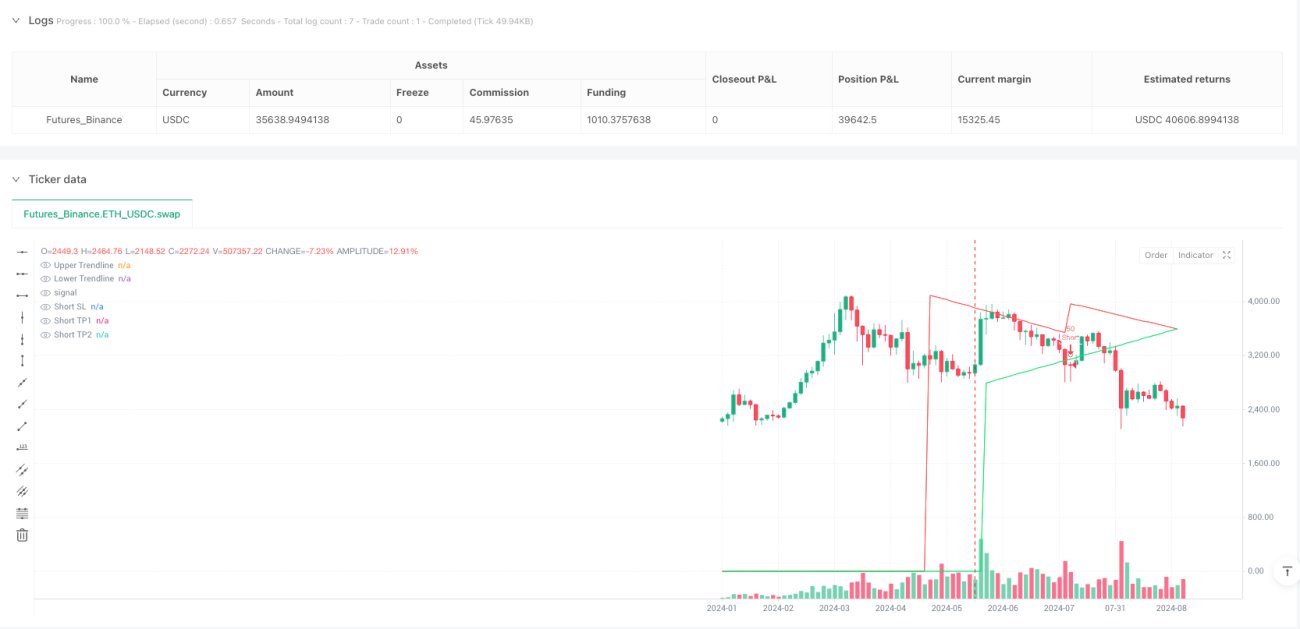

/*backtest

start: 2024-05-20 00:00:00

end: 2024-09-08 00:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

strategy("Smart Trendlines Strategy with SL/TP (Hybrid)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Input Parameters ===- 1