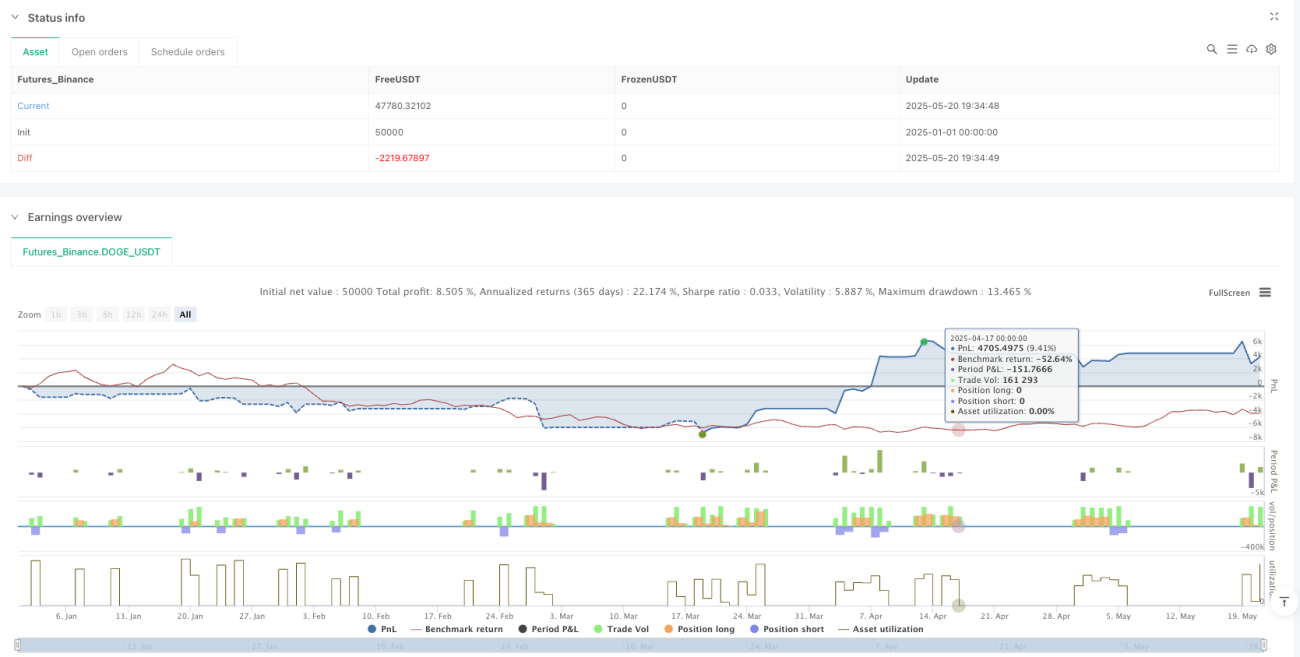

अवलोकन

यह रणनीति एक्सपोनेंशियल मूविंग एवरेज (EMA) क्रॉस और रिलेटिव स्ट्रेंथ इंडेक्स (RSI) फ़िल्टर पर आधारित एक दो-तरफा अल्पावधि ट्रेडिंग रणनीति है। यह रणनीति तेज़ EMA (9 अवधि) और धीमी EMA (21 अवधि) के क्रॉस सिग्नल को RSI संकेतक के साथ जोड़ती है, जो एंट्री फ़िल्टर के रूप में कार्य करता है, और एक निश्चित समय विंडो के भीतर अल्पकालिक मूल्य उतार-चढ़ाव के अवसरों को पकड़ती है। रणनीति निश्चित प्रतिशत स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स का उपयोग करती है, जिसका उद्देश्य उच्च आवृत्ति वाले छोटे लाभों के संचय से रिटर्न अर्जित करना है। यह रणनीति पर्याप्त तरलता वाले बाजार वातावरण के लिए उपयुक्त है, विशेष रूप से एशियाई ट्रेडिंग सत्र के सक्रिय समय के दौरान ट्रेडिंग संचालन निष्पादित करने के लिए।

रणनीति सिद्धांत

रणनीति का मुख्य तर्क तकनीकी विश्लेषण के शास्त्रीय मूविंग एवरेज क्रॉसओवर सिद्धांत और मोमेंटम इंडिकेटर पुष्टिकरण तंत्र पर आधारित है। जब तेज़ EMA (9 अवधि) धीमी EMA (21 अवधि) को ऊपर की ओर पार करती है, तो यह इंगित करता है कि अल्पकालिक मूल्य गति तेजी की ओर मुड़ गई है। इस समय, यदि RSI मान 50 से अधिक है, तो इसका मतलब है कि बाजार में पर्याप्त तेजी की गति है, जो लॉन्ग (खरीद) की स्थिति को पूरा करती है। इसके विपरीत, जब तेज़ EMA धीमी EMA को नीचे की ओर पार करती है, तो RSI मान 50 से कम होने की स्थिति के साथ मिलकर, गिरावट की प्रवृत्ति की वैधता की पुष्टि करता है और शॉर्ट (बिक्री) संकेत को ट्रिगर करता है।

समय फ़िल्टर तंत्र एशियाई समय क्षेत्र में सुबह 9:15 से दोपहर 3:30 बजे तक निर्धारित किया गया है। इस समयावधि में आमतौर पर उच्च बाजार गतिविधि और तरलता होती है। प्रवेश के बाद, रणनीति निश्चित प्रतिशत जोखिम प्रबंधन का उपयोग करती है: स्टॉप-लॉस प्रवेश मूल्य का 0.5% और टेक-प्रॉफिट प्रवेश मूल्य का 1.0% निर्धारित किया जाता है, जो 1:2 का जोखिम-लाभ अनुपात बनाता है। यह सेटिंग सुनिश्चित करती है कि भले ही जीतने की दर 50% हो, लंबी अवधि में सकारात्मक अपेक्षित रिटर्न प्राप्त हो।

ट्रेड निष्पादन तत्काल प्रवेश मोड का उपयोग करता है; एक बार सिग्नल की पुष्टि हो जाने पर, सिस्टम स्वचालित रूप से ऑर्डर देता है और साथ ही स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर सेट करता है। विज़ुअलाइज़ेशन घटक चार्ट पर वर्तमान स्थिति के स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को प्रदर्शित करते हैं, जिससे ट्रेडर वास्तविक समय में जोखिम की स्थिति की निगरानी कर सकते हैं।

रणनीति के लाभ

इस रणनीति में कई तकनीकी लाभ हैं, जो सबसे पहले सिग्नल जनरेशन की विश्वसनीयता में परिलक्षित होते हैं। EMA क्रॉस, ट्रेंड ट्रैकिंग की एक क्लासिक विधि के रूप में, मूल्य गति में परिवर्तनों को प्रभावी ढंग से पहचान सकता है, जबकि RSI संकेतक का जुड़ना अतिरिक्त गति पुष्टि प्रदान करता है, जिससे गलत ब्रेकआउट का जोखिम कम होता है। दोहरा पुष्टिकरण तंत्र सिग्नल की सटीकता और ट्रेड की सफलता की संभावना में काफी सुधार करता है।

जोखिम प्रबंधन के मामले में, रणनीति पूर्व-निर्धारित प्रतिशत स्टॉप-लॉस और टेक-प्रॉफिट का उपयोग करती है, जो व्यक्तिपरक निर्णय के हस्तक्षेप से बचाती है और प्रत्येक ट्रेड के जोखिम को नियंत्रित करती है। 1:2 का जोखिम-लाभ अनुपात डिज़ाइन सुनिश्चित करता है कि भले ही जीतने की दर अपेक्षाकृत कम हो, रणनीति सकारात्मक अपेक्षित रिटर्न बनाए रख सकती है, जो दीर्घकालिक स्थिर लाभप्रदता के लिए महत्वपूर्ण है।

समय फ़िल्टर एक और महत्वपूर्ण लाभ है; ट्रेडिंग समय को बाजार के सक्रिय घंटों तक सीमित करके, यह तरलता की कमी की अवधि के दौरान स्लिपेज जोखिम और निष्पादन कठिनाइयों से प्रभावी ढंग से बचता है। एशियाई सत्र का चयन इस समय क्षेत्र के बाजार की विशिष्टताओं को ध्यान में रखता है, जहां आमतौर पर स्थिर अस्थिरता और पर्याप्त ट्रेडिंग अवसर होते हैं।

रणनीति में उच्च स्तर का स्वचालन है, जो मानवीय भावनात्मक हस्तक्षेप को कम करता है और ट्रेडिंग निर्णयों में स्थिरता और निष्पक्षता सुनिश्चित करता है। साथ ही, यह रणनीति दो-तरफा ट्रेडिंग के लिए उपयुक्त है, जो बढ़ते और गिरते दोनों बाजारों में लाभ के अवसरों को पकड़ सकती है, जिससे पूंजी उपयोग दक्षता और लाभ क्षमता में वृद्धि होती है।

रणनीति जोखिम

हालांकि रणनीति डिज़ाइन अपेक्षाकृत पूर्ण है, फिर भी कई जोखिम हैं जिन पर ध्यान देने की आवश्यकता है। पहला बाजार पर्यावरण जोखिम है; साइडवेज़ बाजार या स्पष्ट प्रवृत्ति की कमी वाले समय में, EMA क्रॉस सिग्नल बार-बार गलत संकेत दे सकते हैं, जिससे लगातार छोटे नुकसान हो सकते हैं। विशेष रूप से कंसोलिडेशन चरण के दौरान, तेज़ और धीमी EMA बार-बार पार कर सकती हैं, जिससे अत्यधिक अमान्य संकेत उत्पन्न होते हैं।

निश्चित प्रतिशत स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग्स जोखिम प्रबंधन को सरल बनाती हैं, लेकिन बाजार की अस्थिरता के अनुकूल होने की क्षमता की कमी होती है। उच्च अस्थिरता वाले वातावरण में, 0.5% का स्टॉप-लॉस बहुत तंग हो सकता है और सामान्य मूल्य शोर से ट्रिगर हो सकता है; जबकि कम अस्थिरता वाले वातावरण में, 1.0% का टेक-प्रॉफिट लक्ष्य बहुत आशावादी हो सकता है और इसे हासिल करना मुश्किल हो सकता है।

RSI संकेतक में पिछड़ेपन की समस्या है; तेज़ी से बदलते बाजार में यह मूल्य गति में बदलाव को समय पर प्रतिबिंबित नहीं कर सकता है। इसके अलावा, RSI प्रवृत्ति वाले बाजारों में सुस्त हो सकता है, जिससे प्रवृत्ति की शुरुआत में सबसे अच्छा प्रवेश अवसर छूट सकता है।

समय फ़िल्टर रणनीति की प्रयोज्यता को सीमित करता है, जिससे अन्य समय स्लॉट में गुणवत्तापूर्ण ट्रेडिंग अवसर छूट सकते हैं। साथ ही, निश्चित ट्रेडिंग समय सेटिंग विभिन्न बाजार स्थितियों में इष्टतम ट्रेडिंग समय में अंतर को ध्यान में नहीं रखती है।

तरलता जोखिम को भी नजरअंदाज नहीं किया जा सकता है; अपर्याप्त बाजार तरलता की स्थिति में, स्लिपेज बढ़ने और निष्पादन मूल्य में विचलन की समस्या हो सकती है, जो रणनीति के वास्तविक प्रदर्शन को प्रभावित करती है।

रणनीति अनुकूलन दिशाएँ

मौजूदा रणनीति की सीमाओं को देखते हुए, कई आयामों से अनुकूलन और सुधार किया जा सकता है। सबसे पहले, अनुकूली पैरामीटर तंत्र शुरू करने का सुझाव दिया जाता है, जो बाजार की अस्थिरता के अनुसार EMA अवधि की लंबाई और RSI थ्रेशोल्ड को गतिशील रूप से समायोजित करता है। बाजार की अस्थिरता को मापने के लिए ATR (औसत ट्रू रेंज) संकेतक का उपयोग किया जा सकता है; उच्च अस्थिरता अवधि में शोर कम करने के लिए EMA अवधि बढ़ाएँ, और कम अस्थिरता अवधि में संवेदनशीलता बढ़ाने के लिए अवधि घटाएँ।

स्टॉप-लॉस और टेक-प्रॉफिट तंत्र को निश्चित प्रतिशत से ATR-आधारित गतिशील सेटिंग में बदलना चाहिए। सुझाव है कि स्टॉप-लॉस 1-2 गुना ATR और टेक-प्रॉफिट 2-3 गुना ATR पर सेट किया जाए, जो विभिन्न बाजार वातावरणों की अस्थिरता विशेषताओं के अनुकूल होने और रणनीति की मजबूती में सुधार करने में मदद करेगा।

अतिरिक्त तकनीकी संकेतक पुष्टि जोड़ी जा सकती है, जैसे वॉल्यूम संकेतक या अस्थिरता संकेतक, जो अधिक पूर्ण बहु-पुष्टि प्रणाली बनाते हैं। उदाहरण के लिए, ब्रेकआउट के साथ वॉल्यूम में वृद्धि की आवश्यकता हो, या मूल्य का बोलिंजर बैंड को पार करना जैसी शर्तें, जो सिग्नल गुणवत्ता को और बेहतर बनाएँ।

चरणबद्ध प्रवेश और निकास तंत्र लागू करने का सुझाव दिया जाता है; एकल ट्रेड को कई छोटे ऑर्डरों में विभाजित करने से प्रति ट्रेड जोखिम कम हो सकता है, और प्रवृत्ति जारी रहने पर अधिक लाभ प्राप्त हो सकता है। उदाहरण के लिए, प्रारंभिक सिग्नल पुष्टि के बाद 50% स्थिति में प्रवेश करें, और मूल्य द्वारा प्रवृत्ति की और पुष्टि करने पर शेष स्थिति जोड़ें।

समय फ़िल्टर तंत्र को अधिक बुद्धिमान बनाया जा सकता है, ऐतिहासिक डेटा विश्लेषण के आधार पर इष्टतम ट्रेडिंग समय विंडो निर्धारित की जा सकती है, और बाजार की स्थितियों में बदलाव के अनुसार गतिशील रूप से समायोजित किया जा सकता है। साथ ही, महत्वपूर्ण आर्थिक डेटा रिलीज़ समय से बचने के तंत्र को जोड़ने पर विचार किया जा सकता है, ताकि मौलिक झटकों के प्रभाव को कम किया जा सके।

अंत में, प्रवृत्ति शक्ति मूल्यांकन तंत्र जोड़ने का सुझाव दिया जाता है; मजबूत प्रवृत्ति वाले बाजारों में प्रवेश की शर्तों को थोड़ा ढीला करें, और कमजोर प्रवृत्ति या साइडवेज़ बाजारों में प्रवेश की सीमा बढ़ाएँ, जिससे रणनीति का अनुकूली समायोजन संभव हो सके।

सारांश

अल्पावधि EMA-RSI दो-तरफा क्रॉस मीन रिवर्जन रणनीति मूविंग एवरेज क्रॉस और मोमेंटम इंडिकेटर पुष्टि को जोड़कर एक अपेक्षाकृत पूर्ण अल्पावधि ट्रेडिंग ढांचा तैयार करती है। यह रणनीति सिग्नल जनरेशन, जोखिम नियंत्रण और निष्पादन दक्षता में उत्कृष्ट प्रदर्शन करती है, विशेष रूप से सक्रिय बाजार घंटों के दौरान उच्च-आवृत्ति ट्रेडिंग संचालन के लिए उपयुक्त है। निश्चित जोखिम-लाभ अनुपात सेटिंग रणनीति की दीर्घकालिक लाभप्रदता सुनिश्चित करती है, जबकि दो-तरफा ट्रेडिंग तंत्र बाजार अनुकूलन क्षमता में सुधार करता है।

हालांकि, रणनीति में पैरामीटर स्थिरता, बाजार अनुकूलन क्षमता और जोखिम नियंत्रण की सूक्ष्मता में सुधार की गुंजाइश है। अनुकूली तंत्र शुरू करने, स्टॉप-लॉस और टेक-प्रॉफिट तर्क को अनुकूलित करने, और सिग्नल पुष्टि प्रणाली को बेहतर बनाने जैसे सुधारों के माध्यम से रणनीति के समग्र प्रदर्शन और बाजार अनुकूलन क्षमता में काफी वृद्धि की जा सकती है।

इस रणनीति का उपयोग करने वाले ट्रेडरों के लिए, वास्तविक ट्रेडिंग से पहले पर्याप्त ऐतिहासिक बैकटेस्टिंग और सिमुलेशन ट्रेडिंग करने की सलाह दी जाती है, और विशिष्ट ट्रेडिंग उत्पादों और बाजार वातावरण के अनुसार मापदंडों को अनुकूलित किया जाना चाहिए। साथ ही, विभिन्न बाजार स्थितियों में रणनीति के प्रदर्शन पर बारीकी से नजर रखनी चाहिए, और समय पर समायोजन और सुधार करना चाहिए ताकि यह सुनिश्चित हो सके कि रणनीति विभिन्न बाजार वातावरणों में स्थिर लाभप्रदता बनाए रख सके।

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-21 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Scalping EMA + RSI Strategy (Long & Short)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1