सिंहावलोकन

यह रणनीति एक विशेष शॉर्ट ट्रेडिंग सपोर्ट लेवल ब्रेकआउट मात्रात्मक ट्रेडिंग सिस्टम है, जो प्रमुख सपोर्ट लेवल के वैध ब्रेकआउट की पहचान करके कीमत में गिरावट की प्रवृत्ति को पकड़ती है। यह रणनीति तकनीकी विश्लेषण के सपोर्ट और रेजिस्टेंस सिद्धांत, वॉल्यूम पुष्टिकरण सिद्धांत, और ATR (औसत सत्य रेंज) गतिशील जोखिम प्रबंधन तंत्र को जोड़ती है। सिस्टम में रेंज-बाउंड मार्केट फिल्टर है, जो साइडवेज़ मार्केट में गलत संकेतों से प्रभावी रूप से बचाता है और ट्रेंडिंग ब्रेकआउट अवसरों पर ध्यान केंद्रित करता है। यह रणनीति ट्रेलिंग स्टॉप-लॉस तंत्र का उपयोग करती है, जो लाभ की रक्षा करने के साथ-साथ गिरावट की प्रवृत्ति से अधिकतम लाभ प्राप्त करने में सक्षम बनाती है।

रणनीति सिद्धांत

रणनीति का मूल सिद्धांत तकनीकी विश्लेषण में सपोर्ट लेवल ब्रेकआउट सिद्धांत पर आधारित है। सबसे पहले, सिस्टम पिछले 20 अवधियों में सबसे कम कीमत की गणना करके प्रमुख सपोर्ट लेवल निर्धारित करता है। यह सपोर्ट लेवल तेजड़ियों के लिए एक महत्वपूर्ण रक्षात्मक क्षेत्र का प्रतिनिधित्व करता है। जब कीमत इस सपोर्ट लेवल से नीचे टूटती है और ब्रेकआउट बफर शर्त को पूरा करती है, तो यह संकेत देता है कि तेजड़ियों की रक्षा पंक्ति टूट गई है और मंदड़ियों का वर्चस्व हो गया है। सिग्नल की विश्वसनीयता बढ़ाने के लिए, रणनीति वॉल्यूम पुष्टिकरण तंत्र को शामिल करती है। ब्रेकआउट तभी वैध माना जाता है जब ब्रेकआउट के समय वॉल्यूम 20-अवधि के वॉल्यूम मूविंग एवरेज के बराबर या उससे अधिक हो। इसके अलावा, सिस्टम में रेंज-बाउंड मार्केट डिटेक्शन फ़ंक्शन भी है, जो 20-अवधि में कीमत की रेंज की तुलना ATR से करके यह निर्धारित करता है कि बाजार रेंज-बाउंड है या नहीं। जब कीमत की रेंज 1.5 गुना ATR से कम होती है, तो सिस्टम बाजार को रेंज-बाउंड मानता है और ट्रेडिंग सिग्नल जनरेशन को रोक देता है। जोखिम प्रबंधन के संदर्भ में, रणनीति ATR-आधारित गतिशील स्टॉप-लॉस तंत्र का उपयोग करती है, जिसमें प्रारंभिक स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस दोनों स्तर शामिल हैं, जो बाजार की अस्थिरता के अनुसार जोखिम नियंत्रण मापदंडों को स्वचालित रूप से समायोजित कर सकते हैं।

रणनीति लाभ

इस रणनीति के कई तकनीकी लाभ हैं। सबसे पहले, सिग्नल की गुणवत्ता उच्च है, जो सपोर्ट लेवल ब्रेकआउट, वॉल्यूम पुष्टिकरण और रेंज-बाउंड फिल्टर के तीन गुना स्क्रीनिंग के माध्यम से गलत सिग्नल की संभावना को काफी कम करती है। वॉल्यूम पुष्टिकरण तंत्र ब्रेकआउट की वैधता सुनिश्चित करता है, जिससे तरलता की कमी के कारण होने वाले झूठे ब्रेकआउट से बचा जा सकता है। रेंज-बाउंड मार्केट फिल्टर रणनीति का एक महत्वपूर्ण लाभ है, जो साइडवेज़ मार्केट को प्रभावी ढंग से पहचानता है और ट्रेडिंग को रोकता है, जिससे प्रतिकूल बाजार परिस्थितियों में लगातार नुकसान से बचा जा सकता है। गतिशील जोखिम प्रबंधन रणनीति का मुख्य लाभ है। ATR-आधारित स्टॉप-लॉस तंत्र बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होता है, उच्च अस्थिरता अवधि में अधिक ढीली स्टॉप-लॉस सीमा प्रदान करता है और कम अस्थिरता अवधि में जोखिम नियंत्रण को कड़ा करता है। ट्रेलिंग स्टॉप-लॉस फ़ंक्शन प्राप्त लाभ की रक्षा करने के साथ-साथ पोजीशन को अनुकूल दिशा में चलने की अनुमति देता है, जिससे ट्रेंड से अधिकतम लाभ प्राप्त होता है। रणनीति का पैरामीटरीकृत डिज़ाइन अच्छी समायोजन क्षमता प्रदान करता है, जिससे व्यापारी विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार प्रमुख मापदंडों को समायोजित कर सकते हैं। सिस्टम का विज़ुअलाइज़ेशन फ़ंक्शन चार्ट पर सपोर्ट लेवल, वॉल्यूम एवरेज और ट्रेडिंग सिग्नल प्रदर्शित करके व्यापारियों को सहज बाजार विश्लेषण उपकरण प्रदान करता है।

रणनीति जोखिम

हालाँकि रणनीति के कई फायदे हैं, फिर भी कुछ संभावित जोखिम हैं जिन पर ध्यान देने की आवश्यकता है। पहला ट्रेंड रिवर्सल जोखिम है। जब बाजार मजबूत अपट्रेंड में होता है, तो सपोर्ट लेवल का ब्रेकआउट एक वास्तविक ट्रेंड रिवर्सल के बजाय केवल एक अस्थायी सुधार हो सकता है, जिससे शॉर्ट पोजीशन को तेजी से स्टॉप-लॉस का सामना करना पड़ सकता है। अत्यधिक बाजार अस्थिरता का जोखिम एक और महत्वपूर्ण विचार है। प्रमुख समाचार या बाजार में घबराहट के समय, कीमत में गैप हो सकता है, जिससे ATR-आधारित स्टॉप-लॉस तंत्र विफल हो सकता है। एकल टाइमफ्रेम की सीमा भी रणनीति की एक संभावित कमजोरी है। रणनीति केवल एक टाइमफ्रेम पर आधारित है और उच्च टाइमफ्रेम की ट्रेंड दिशा को अनदेखा कर सकती है। इन जोखिमों को कम करने के लिए, लाइव ट्रेडिंग में उच्च टाइमफ्रेम के ट्रेंड विश्लेषण को शामिल करने की सिफारिश की जाती है ताकि ट्रेंड के विपरीत ट्रेडिंग से बचा जा सके। साथ ही, अत्यधिक बाजार स्थितियों में अत्यधिक नुकसान को रोकने के लिए अधिकतम ड्रॉडाउन सीमा और प्रति दिन अधिकतम ट्रेडों की संख्या निर्धारित की जानी चाहिए। इसके अलावा, विभिन्न बाजार स्थितियों में रणनीति के प्रदर्शन का नियमित रूप से बैकटेस्ट करने और तदनुसार पैरामीटर सेटिंग्स को समायोजित करने की सिफारिश की जाती है।

रणनीति अनुकूलन दिशाएँ

रणनीति के समग्र प्रदर्शन को बेहतर बनाने के लिए कई अनुकूलन दिशाएँ हैं। सबसे पहले, मल्टी-टाइमफ्रेम विश्लेषण शुरू किया जा सकता है, जो उच्च टाइमफ्रेम की ट्रेंड दिशा के साथ ट्रेडिंग सिग्नल को फ़िल्टर करेगा। उदाहरण के लिए, डेली चार्ट डाउनट्रेंड दिखाने पर ही आवरली चार्ट पर शॉर्ट ब्रेकआउट सिग्नल निष्पादित किया जाएगा। इससे सिग्नल की सफलता दर में उल्लेखनीय वृद्धि हो सकती है और ट्रेंड के विपरीत ट्रेडिंग से बचा जा सकता है। दूसरा, वॉल्यूम पुष्टिकरण तंत्र को अनुकूलित किया जा सकता है, न केवल वॉल्यूम के निरपेक्ष मूल्य पर विचार करके, बल्कि वॉल्यूम की सापेक्ष परिवर्तन दर और वॉल्यूम वितरण विशेषताओं का भी विश्लेषण करके। उदाहरण के लिए, यह आवश्यक हो सकता है कि ब्रेकआउट के समय वॉल्यूम न केवल मूविंग एवरेज से अधिक हो, बल्कि पिछली कुछ अवधियों के औसत वॉल्यूम की तुलना में भी उल्लेखनीय रूप से अधिक हो। तीसरा, बाजार भावना संकेतक, जैसे VIX या RSI ओवरबॉट/ओवरसोल्ड संकेतक, को प्रवेश बिंदु को और बेहतर बनाने के लिए जोड़ा जा सकता है। जोखिम प्रबंधन के संदर्भ में, बाजार की अस्थिरता और रणनीति के हालिया प्रदर्शन के आधार पर पोजीशन के आकार को समायोजित करने के लिए गतिशील पोजीशन प्रबंधन लागू किया जा सकता है। जब रणनीति लगातार लाभ कमा रही हो, तो पोजीशन के आकार को बढ़ाया जा सकता है, और जब लगातार नुकसान हो रहा हो, तो इसे कम किया जा सकता है। इसके अलावा, एक अनुकूली पैरामीटर ऑप्टिमाइज़ेशन फ़ंक्शन विकसित किया जा सकता है, जो ऐतिहासिक प्रदर्शन के आधार पर सिस्टम को सपोर्ट लेवल लुकबैक अवधि, ATR गुणक आदि जैसे प्रमुख मापदंडों को स्वचालित रूप से समायोजित करने की अनुमति देता है। अंत में, महत्वपूर्ण आर्थिक डेटा रिलीज़ से पहले और बाद में ट्रेडिंग को रोकने के लिए एक मौलिक फिल्टर जोड़ने की सिफारिश की जाती है, ताकि समाचार के झटके के कारण होने वाली असामान्य अस्थिरता से बचा जा सके।

सारांश

यह रणनीति एक अच्छी तरह से डिज़ाइन किया गया सपोर्ट लेवल ब्रेकआउट शॉर्ट मात्रात्मक ट्रेडिंग सिस्टम है, जो कई तकनीकी संकेतकों के संयोजन के माध्यम से उच्च सिग्नल गुणवत्ता और जोखिम नियंत्रण का स्तर प्राप्त करती है। रणनीति का मुख्य लाभ इसका पूर्ण सिग्नल फ़िल्टरिंग तंत्र और ATR-आधारित गतिशील जोखिम प्रबंधन प्रणाली है। वॉल्यूम पुष्टिकरण और रेंज-बाउंड मार्केट फिल्टर फ़ंक्शन ने ट्रेडिंग सिग्नल की विश्वसनीयता को प्रभावी ढंग से बढ़ाया है, जबकि ट्रेलिंग स्टॉप-लॉस तंत्र ने जोखिम नियंत्रण और लाभ अधिकतमकरण के बीच एक अच्छा संतुलन बनाया है। हालाँकि, ट्रेंड रिवर्सल जोखिम और अत्यधिक बाजार स्थितियों से निपटने में रणनीति में अभी भी सुधार की गुंजाइश है। मल्टी-टाइमफ्रेम विश्लेषण शुरू करके, वॉल्यूम पुष्टिकरण तंत्र को अनुकूलित करके, और बाजार भावना संकेतकों को जोड़कर, रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। कुल मिलाकर, यह रणनीति मात्रात्मक व्यापारियों के लिए एक विश्वसनीय शॉर्ट ट्रेडिंग टूल प्रदान करती है, जो कमजोर साइडवेज़ या डाउनट्रेंड वाले बाजार के माहौल में उपयोग के लिए उपयुक्त है।

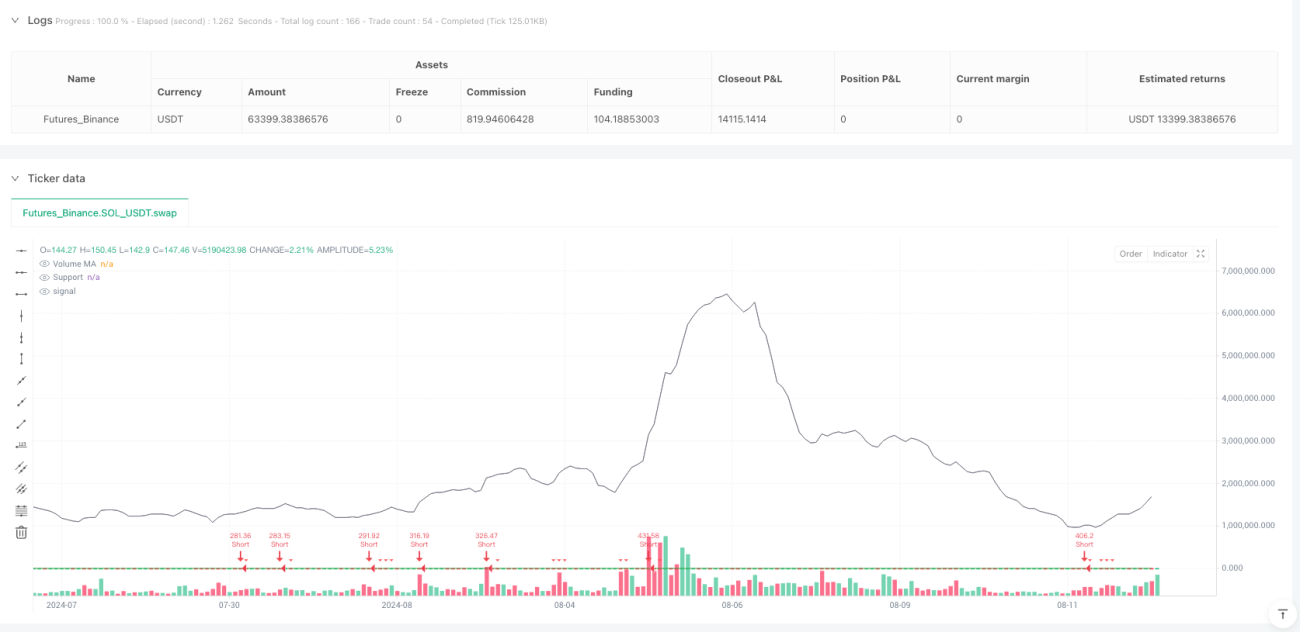

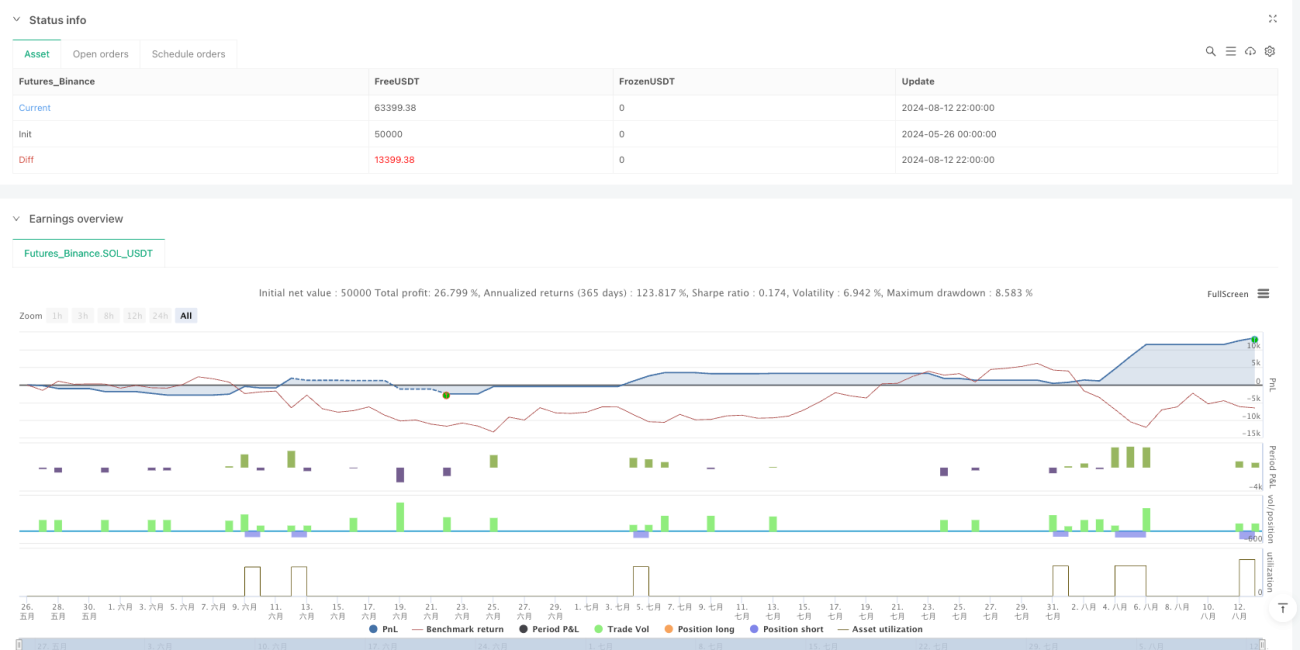

/*backtest

start: 2024-05-26 00:00:00

end: 2024-08-13 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Breakout Strategy Pro [Dubic] - Short Only", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS === //- 1