गतिशील ATR उतार-चढ़ाव अनुकूली सीमा फ़िल्टर ट्रेंड फ़ॉलोइंग रणनीति

अवलोकन

डायनेमिक ATR वोलेटिलिटी एडेप्टिव रेंज फिल्टर ट्रेंड फॉलोइंग स्ट्रैटेजी एक क्वांटिटेटिव ट्रेडिंग सिस्टम है जो मूल्य गति सीमा पर आधारित है। यह रणनीति कुशलतापूर्वक मूविंग एवरेज (SMA), मानक विचलन (STDEV) और औसत ट्रू रेंज (ATR) जैसे तकनीकी संकेतकों को जोड़ती है, ऊपरी और निचली गति बैंड का निर्माण करके बाजार के रुझान और ट्रेडिंग सिग्नल की पहचान करती है। रणनीति का मुख्य आधार मूविंग एवरेज और वोलेटिलिटी के संयोजन से डायनेमिक प्राइस चैनल बनाना है, और ATR का उपयोग करके स्टॉप-लॉस एवं टेक-प्रॉफिट स्तरों को गतिशील रूप से समायोजित करना है। साथ ही यह ट्रेलिंग स्टॉप-लॉस का लचीला विकल्प भी प्रदान करती है, जिससे रणनीति विभिन्न बाजार स्थितियों में अनुकूल हो सकती है। पैरामीटर सेटिंग्स को अनुकूलित करके, यह रणनीति मजबूत जोखिम प्रबंधन बनाए रखते हुए बाजार के रुझानपूर्ण अवसरों को प्रभावी ढंग से पकड़ सकती है।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित प्रमुख चरणों पर काम करती है:

-

रेंज फिल्टर गणना: पहले, रणनीति केंद्र रेखा के रूप में सरल मूविंग एवरेज (SMA) का उपयोग करती है, फिर मूल्य के मानक विचलन के आधार पर ऊपरी और निचली गति बैंड की गणना करती है। ऊपरी बैंड = SMA + गुणक × मानक विचलन; निचला बैंड = SMA – गुणक × मानक विचलन। यह विधि बाजार की वोलेटिलिटी के अनुसार चैनल की चौड़ाई को गतिशील रूप से समायोजित करती है।

-

प्रवृत्ति पहचान: जब मूल्य ऊपरी बैंड को तोड़ता है, तो रणनीति इसे अपट्रेंड के रूप में पहचानती है; जब मूल्य निचले बैंड से नीचे गिरता है, तो डाउनट्रेंड के रूप में पहचानती है। यह प्रवृत्ति निर्धारण विधि बाजार के शोर को फिल्टर करने में मदद करती है।

-

प्रवेश की शर्तें: जब मूल्य नीचे से ऊपरी बैंड को तोड़ता है और पहले अपट्रेंड में नहीं था, तो लॉन्ग सिग्नल ट्रिगर होता है; जब मूल्य ऊपर से निचले बैंड को तोड़ता है और पहले डाउनट्रेंड में नहीं था, तो शॉर्ट सिग्नल ट्रिगर होता है।

-

निकास रणनीति: रणनीति दो निकास तरीके प्रदान करती है:

- फिक्स्ड टेक-प्रॉफिट और स्टॉप-लॉस: ATR के आधार पर गतिशील टेक-प्रॉफिट और स्टॉप-लॉस स्तर सेट करता है, टेक-प्रॉफिट दूरी = ATR × टेक-प्रॉफिट गुणक, स्टॉप-लॉस दूरी = ATR × स्टॉप-लॉस गुणक।

- ट्रेलिंग स्टॉप-लॉस: ATR-आधारित ट्रेलिंग स्टॉप का उपयोग करता है, जो कीमत के अनुकूल दिशा में जाने पर समायोजित होता रहता है।

-

पोजीशन प्रबंधन: रणनीति खाता इक्विटी प्रतिशत पर आधारित पोजीशन प्रबंधन का उपयोग करती है, डिफ़ॉल्ट रूप से खाता इक्विटी का 100% ट्रेडिंग के लिए उपयोग करती है।

इस रणनीति का मुख्य लाभ इसकी अनुकूलनशीलता है: मूविंग एवरेज, मानक विचलन और ATR संकेतकों को जोड़कर, रणनीति पैरामीटर बाजार की वोलेटिलिटी के अनुसार स्वचालित रूप से समायोजित होते हैं, जिससे विभिन्न बाजार स्थितियों में अच्छा प्रदर्शन बना रहता है।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, इस रणनीति में निम्नलिखित महत्वपूर्ण लाभ हैं:

-

मजबूत अनुकूलनशीलता: रणनीति मानक विचलन का उपयोग करके चैनल की चौड़ाई को गतिशील रूप से समायोजित करती है, जिससे उच्च और निम्न वोलेटिलिटी वाले बाजारों में स्वचालित रूप से अनुकूल होती है, और फिक्स्ड पैरामीटर रणनीतियों की विभिन्न बाजार स्थितियों में विफलता से बचती है।

-

पूर्ण जोखिम प्रबंधन: रणनीति में ATR-आधारित गतिशील स्टॉप-लॉस और टेक-प्रॉफिट तंत्र शामिल है, जिससे जोखिम नियंत्रण अधिक सटीक और उचित हो जाता है; स्टॉप और टेक प्रॉफिट स्तर बाजार की वोलेटिलिटी के साथ स्वचालित रूप से समायोजित होते हैं।

-

उच्च गुणवत्ता वाले ट्रेडिंग सिग्नल: प्रवृत्ति पुष्टिकरण तंत्र के माध्यम से, रणनीति प्रभावी रूप से फॉल्स ब्रेकआउट सिग्नल को फिल्टर करती है, ट्रेडिंग सफलता दर बढ़ाती है। सिग्नल केवल तब ट्रिगर होता है जब मूल्य ऊपरी/निचले बैंड को तोड़ता है और पहले उस प्रवृत्ति में नहीं था।

-

लचीली निकास रणनीति: फिक्स्ड स्टॉप-लॉस/टेक-प्रॉफिट और ट्रेलिंग स्टॉप-लॉस के बीच विकल्प देती है, जिससे ट्रेडर अपने जोखिम प्राथमिकता और बाजार के निर्णय के अनुसार उपयुक्त निकास तरीका चुन सकता है। ट्रेलिंग स्टॉप विशेष रूप से बड़े रुझानों को पकड़ने में उपयोगी है।

-

दृश्य सहायता: रणनीति स्पष्ट रूप से ऊपरी/निचले बैंड, मूविंग एवरेज, और स्टॉप-लॉस/टेक-प्रॉफिट स्तरों का विज़ुअलाइज़ेशन प्रदान करती है, जिससे ट्रेडर आसानी से बाजार की स्थिति और रणनीति के प्रदर्शन को समझ सकता है।

-

पैरामीटर अनुकूलन में अधिक गुंजाइश: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें रेंज फिल्टर लंबाई, गुणक, ATR लंबाई, स्टॉप-लॉस/टेक-प्रॉफिट गुणक आदि शामिल हैं, जिससे ट्रेडर विभिन्न बाजारों और ट्रेडिंग उपकरणों के लिए विशिष्ट अनुकूलन कर सकता है।

रणनीति जोखिम

हालाँकि यह रणनीति अच्छी तरह से डिज़ाइन की गई है, इसमें निम्नलिखित संभावित जोखिम हैं:

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स के प्रति संवेदनशील है, विशेषकर रेंज फिल्टर की लंबाई और गुणक। अनुपयुक्त पैरामीटर अधिक ट्रेडिंग या महत्वपूर्ण बाजार चाल को खोने का कारण बन सकते हैं। समाधान बैकटेस्टिंग के माध्यम से विभिन्न बाजार स्थितियों में मजबूत पैरामीटर सेट खोजना है।

-

प्रवृत्ति उलटने का जोखिम: मजबूत प्रवृत्ति के अचानक उलटने वाले बाजारों में, रणनीति पर्याप्त तेज़ी से प्रतिक्रिया नहीं कर सकती, जिससे बड़ी गिरावट आ सकती है। इस जोखिम को कम करने के लिए, अन्य प्रवृत्ति उलटने वाले संकेतकों के साथ सिग्नल पुष्टि पर विचार किया जा सकता है।

-

कम वोलेटिलिटी वाले बाजारों में कम प्रभावी: लंबे समय तक कंसोलिडेशन या कम वोलेटिलिटी वाले बाजारों में, रणनीति कई फॉल्स सिग्नल उत्पन्न कर सकती है। ऐसे बाजारों में फिल्टर गुणक बढ़ाने या अतिरिक्त ट्रेडिंग फिल्टर शर्तों को जोड़ने की सलाह दी जाती है।

-

स्टॉप-लॉस स्लिपेज का जोखिम: कम तरलता या उच्च वोलेटिलिटी के समय, वास्तविक स्टॉप-लॉस निष्पादन मूल्य अपेक्षा से भिन्न हो सकता है। अधिक रूढ़िवादी स्टॉप-लॉस स्तर सेट करके या बाजार वोलेटिलिटी कारकों पर विचार करके स्टॉप दूरी को समायोजित किया जा सकता है।

-

अत्यधिक अनुकूलन का जोखिम: चूंकि रणनीति कई अनुकूलनीय पैरामीटर प्रदान करती है, ऐतिहासिक डेटा को ओवरफिट करने का जोखिम है। समाधान आउट-ऑफ-सैंपल टेस्टिंग और फॉरवर्ड टेस्टिंग के माध्यम से रणनीति की मजबूती को सत्यापित करना है।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर, इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

बाजार परिवेश फिल्टर जोड़ना: अतिरिक्त बाजार स्थिति निर्धारण तंत्र शामिल किया जा सकता है, जैसे वोलेटिलिटी संकेतक (जैसे VIX या ATR सापेक्ष मान) यह निर्धारित करने के लिए कि वर्तमान बाजार किस पैरामीटर सेट के लिए उपयुक्त है, और विभिन्न बाजार स्थितियों में पैरामीटर को गतिशील रूप से समायोजित करने पर भी विचार किया जा सकता है। इसका कारण यह है कि विभिन्न बाजार स्थितियों में सर्वोत्तम पैरामीटर में महत्वपूर्ण अंतर होता है।

-

प्रवृत्ति पुष्टिकरण तंत्र को मजबूत करना: सहायक पुष्टि के लिए अन्य प्रवृत्ति संकेतक (जैसे ADX, MACD) को शामिल किया जा सकता है, जिससे प्रवृत्ति निर्धारण की सटीकता बढ़ती है। इससे साइडवेज़ बाजारों में फॉल्स सिग्नल प्रभावी ढंग से कम हो सकते हैं।

-

धन प्रबंधन अनुकूलन: वर्तमान में रणनीति ट्रेडिंग के लिए निश्चित खाता इक्विटी प्रतिशत का उपयोग करती है, वोलेटिलिटी या जोखिम-समायोजित पोजीशन प्रबंधन, जैसे केली फॉर्मूला या फिक्स्ड फ्रैक्शन विधि, पर विचार किया जा सकता है ताकि बेहतर पूंजी वृद्धि वक्र प्राप्त किया जा सके।

-

समय फिल्टर जोड़ना: ट्रेडिंग समय फिल्टर शर्तों को जोड़ा जा सकता है, ताकि उच्च वोलेटिलिटी या कम तरलता वाले समय से बचा जा सके, जैसे आर्थिक डेटा रिलीज़ समय या बाजार खुलने/बंद होने का समय।

-

मल्टी-टाइमफ्रेम विश्लेषण: मल्टी-टाइमफ्रेम पुष्टिकरण तंत्र शामिल किया जा सकता है, जैसे बड़े टाइमफ्रेम में प्रवृत्ति की दिशा ट्रेडिंग दिशा के साथ मेल खाने की आवश्यकता, जिससे ट्रेडिंग सफलता दर बढ़ती है। यह विधि बड़े रुझान के विपरीत कम सफलता दर वाले सिग्नल को प्रभावी ढंग से फिल्टर कर सकती है।

-

निकास तंत्र अनुकूलन: बाजार वोलेटिलिटी स्थिति के अनुसार टेक-प्रॉफिट/स्टॉप-लॉस अनुपात को गतिशील रूप से समायोजित करने, या आंशिक लाभ प्राप्ति तंत्र (जैसे चरणबद्ध लाभ) जोड़ने पर विचार किया जा सकता है, ताकि उच्च सफलता दर बनाए रखते हुए बड़ी चाल को न चूका जाए।

सारांश

डायनेमिक ATR वोलेटिलिटी एडेप्टिव रेंज फिल्टर ट्रेंड फॉलोइंग स्ट्रैटेजी एक अच्छी तरह से संरचित, तार्किक रूप से स्पष्ट क्वांटिटेटिव ट्रेडिंग सिस्टम है। यह मूविंग एवरेज और मानक विचलन के माध्यम से निर्मित डायनेमिक चैनल का उपयोग करके प्रवृत्तियों की पहचान करती है, और ATR के साथ सटीक जोखिम प्रबंधन को लागू करती है। इस रणनीति की सबसे बड़ी विशेषता इसकी अनुकूलनशीलता और पूर्ण जोखिम नियंत्रण तंत्र है, जो इसे विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने में सक्षम बनाती है।

पैरामीटर और संभावित अनुकूलन उपायों को उचित रूप से सेट करके, इस रणनीति में प्रवृत्तिपूर्ण बाजारों में स्थिर लाभ प्राप्त करने की क्षमता है। हालाँकि, ट्रेडर को इस रणनीति का उपयोग करते समय पैरामीटर अनुकूलन की मजबूती पर ध्यान देना चाहिए, ओवरफिटिंग से बचना चाहिए, और वास्तविक ट्रेडिंग उपकरण की विशेषताओं के अनुसार विशिष्ट समायोजन करना चाहिए। साथ ही, इस लेख में प्रस्तावित अनुकूलन दिशाओं, जैसे बाजार परिवेश फिल्टर और मल्टी-टाइमफ्रेम विश्लेषण, को शामिल करके रणनीति की मजबूती और लाभप्रदता को और बढ़ाया जा सकता है।

कुल मिलाकर, यह एक उचित रूप से डिज़ाइन किया गया, कार्यात्मक रूप से पूर्ण क्वांटिटेटिव रणनीति ढाँचा है, जो कुछ अनुभवी क्वांटिटेटिव ट्रेडरों के लिए वास्तविक ट्रेडिंग में उपयोग और आगे अनुकूलन के लिए उपयुक्त है।

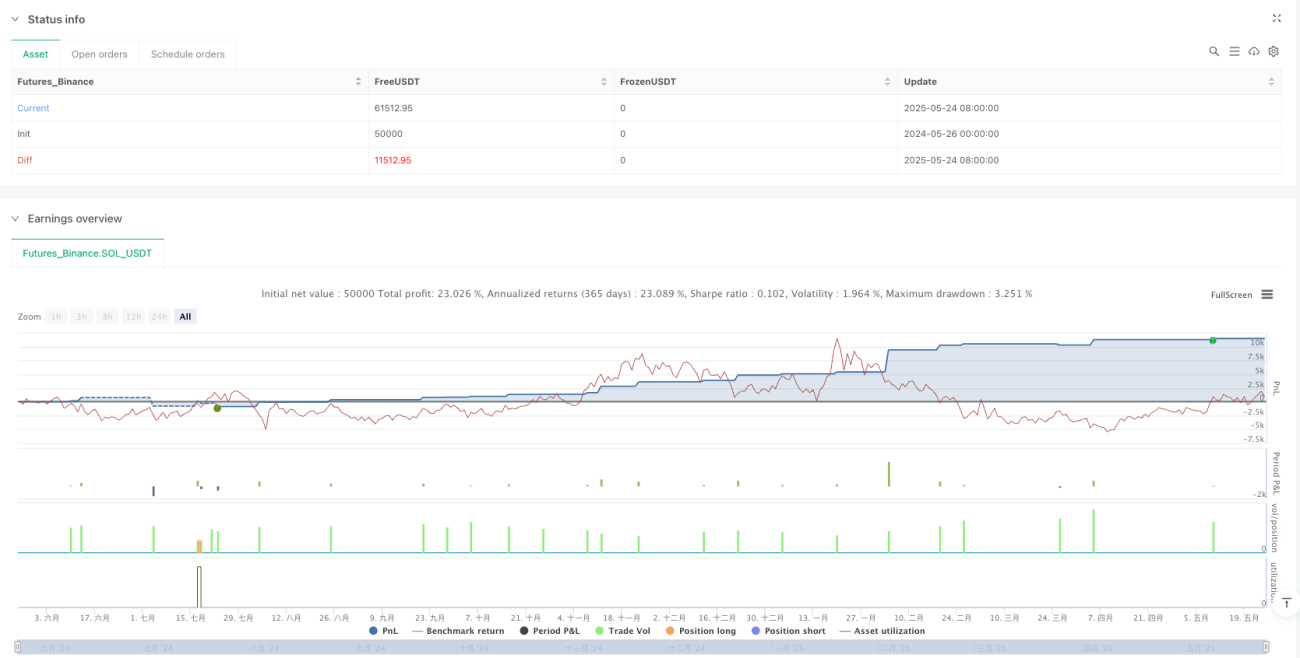

/*backtest

start: 2024-05-26 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Optimized Range Filter Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

// Optimization Inputs- 1