एटीआर डायनेमिक पोजीशन और ट्रेलिंग स्टॉप लॉस सिस्टम के साथ संयुक्त डबल कन्फर्मेशन रेंज फ़िल्टर रणनीति

अवलोकन

यह रणनीति रेंज फ़िल्टर और औसत वास्तविक तरंगों की मात्रा के साथ एक कम-वापसी योग्य ट्रेडिंग प्रणाली है। यह रेंज फ़िल्टर के माध्यम से प्रवृत्ति की दिशा की पहचान करती है, जबकि एटीआर का उपयोग करके स्थिति के आकार को गतिशील रूप से समायोजित करती है और अनुवर्ती रोक को स्थापित करती है, जिससे जोखिम को प्रभावी ढंग से नियंत्रित किया जा सकता है। इस रणनीति के लिए कीमतों को दो लगातार चक्रों के माध्यम से तोड़ने की आवश्यकता होती है। रेंज फ़िल्टर पर ट्रेंड की पुष्टि करने के लिए नीचे की ओर ट्रैक करें, यह दोहरी पुष्टि प्रणाली प्रभावी रूप से झूठी तोड़ने को कम करती है। सिस्टम डिफ़ॉल्ट जोखिम को प्रति लेनदेन जोखिम पूंजी का 1% के रूप में सेट किया गया है। यह रणनीति विशेष रूप से अस्थिर लेकिन अधिक स्पष्ट प्रवृत्ति वाले बाजार वातावरण के लिए उपयुक्त है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत एटीआर जोखिम प्रबंधन प्रणाली के साथ प्रवृत्ति की पहचान करने वाले दायरे को फ़िल्टर करना हैः

-

रेंज फ़िल्टर गणना:

- सबसे पहले, एक सरल चलती औसत (एसएमए) की गणना करें, जिसमें कीमतें केंद्र रेखा के रूप में हैं।

- और फिर कीमतों की गणना के लिए एक चलती औसत के साथ इस केंद्र रेखा के पूर्ण मूल्य विचलन, के रूप में उतार-चढ़ाव की सीमा

- ऊपरी पट्टी = केंद्र रेखा + उतार-चढ़ाव की सीमा

- नीचे की रेखा = मध्य रेखा - उतार-चढ़ाव की सीमा

-

प्रवृत्ति की पुष्टि की शर्तें:

- उछालः दो चक्रों में कीमतों में बढ़त

- गिरावटः लगातार दो चक्रों के लिए कीमतों में गिरावट

- इस दोहरी पुष्टि तंत्र ने झूठे संकेतों को कम किया

-

एटीआर गतिशील स्थिति:

- एटीआर का उपयोग कर वर्तमान बाजार में उतार-चढ़ाव को मापने के लिए

- स्थिति गणना सूत्रः (खाता राशि * जोखिम प्रतिशत) / (एटीआर * बिंदु मूल्य)

- बाजार में अधिक उतार-चढ़ाव, कम स्थिति; कम उतार-चढ़ाव, अधिक स्थिति

-

एटीआर अनुगामी हानि:

- मल्टी हेड स्टॉप लॉस सेट करेंः वर्तमान मूल्य - (एटीआर * गुणांक)

- शून्य हेड स्टॉप लॉस सेट करेंः वर्तमान मूल्य + (एटीआर * गुणांक)

- जैसे ही कीमत लाभ की ओर बढ़ती है, स्टॉप लॉस लाइन भी बढ़ जाती है, जिससे मुनाफा बंद हो जाता है

रणनीतिक लाभ

-

अनुकूलन क्षमता:

- रेंज फ़िल्टर स्वचालित रूप से विभिन्न बाजार चक्रों के उतार-चढ़ाव की विशेषताओं के लिए अनुकूलित होता है

- एटीआर पोजीशन एडजस्टमेंट मैकेनिज्म रणनीति को विभिन्न उतार-चढ़ाव वाली परिस्थितियों के लिए स्वचालित रूप से अनुकूलित करने की अनुमति देता है

-

जोखिम नियंत्रण:

- प्रति लेनदेन निश्चित जोखिम का प्रतिशत (डिफ़ॉल्ट 1%)

- बाजार में उतार-चढ़ाव के आधार पर स्थिति का आकार

- अनुवर्ती रोक लाभ को प्रभावी ढंग से लॉक करती है और नुकसान को सीमित करती है

-

संकेत गुणवत्ता:

- दोहरी पुष्टिकरण तंत्र (दो लगातार चक्र ब्रेक) ने झूठे संकेतों को कम किया

- रेंज फ़िल्टर बाजार के शोर को फ़िल्टर करने और वास्तविक रुझानों की पहचान करने में प्रभावी है

-

कम वापसी विशेषता:

- अनुवर्ती स्टॉप मशीन ने एकल लेनदेन के लिए अधिकतम नुकसान को सीमित किया

- संरक्षित जोखिम पैरामीटर सेटिंग (<1% जोखिम) ने समग्र वापसी को कम कर दिया

- गतिशील स्थिति उच्च अस्थिरता के दौरान स्वचालित रूप से कम हो जाती है, जो जोखिम को कम करती है

-

पारदर्शी और अनुकूलन योग्य:

- नीति पैरामीटर स्पष्ट, तर्क स्पष्ट

- विभिन्न बाजारों और व्यक्तिगत जोखिम वरीयताओं के अनुसार मापदंडों को समायोजित करने योग्य

रणनीतिक जोखिम

-

बाज़ार में गिरावट:

- प्रवृत्ति रहित परिसंचरण बाजारों में, अक्सर झूठे ब्रेकआउट सिग्नल उत्पन्न हो सकते हैं

- समाधानः अतिरिक्त रुझान फ़िल्टर जोड़ें या पुष्टि चक्रों की संख्या बढ़ाएं

-

तेजी से पलटने का खतरा:

- जब एक मजबूत प्रवृत्ति अचानक बदल जाती है, तो अनुवर्ती रुकावट समय पर नहीं हो सकती है

- समाधानः उतार-चढ़ाव की दर को बढ़ाने के संकेतकों के साथ जोड़ा जा सकता है या अनुवर्ती स्टॉप लॉस दूरी को कम किया जा सकता है

-

पैरामीटर संवेदनशीलता:

- रेंज फ़िल्टर चक्र और एटीआर गुणांक विकल्प रणनीति के प्रदर्शन पर अधिक प्रभाव डालते हैं

- समाधानः एक अच्छा संयोजन खोजने के लिए पर्याप्त इतिहास की जांच करें

-

लगातार घाटे का जोखिम:

- यहां तक कि अगर प्रत्येक लेनदेन के लिए जोखिम अच्छी तरह से नियंत्रित है, तो लगातार घाटे के लेनदेन से बड़ी वापसी हो सकती है

- समाधानः अधिकतम लगातार घाटे की सीमा सेट करें या बाजार परिदृश्य फ़िल्टर जोड़ें

-

स्लाइड प्वाइंट और शुल्क प्रभाव:

- फिक्स्ड ट्रेडिंग में स्लिप पॉइंट्स और कमीशन का रणनीतिक प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ सकता है

- समाधानः उचित शुल्क और स्लिप-ऑफ अनुमान को रीमेक में शामिल करें, पर्याप्त लाभ के लिए जगह बनाए रखें

रणनीति अनुकूलन दिशा

-

बाजार परिवेश फ़िल्टर जोड़ें:

- बाजार की स्थिति की पहचान करने के लिए अस्थिरता संकेतक (जैसे बोलिंगर बैंडविड्थ) को पेश किया जा सकता है

- कम उतार-चढ़ाव या समेकित बाजार में व्यापार को निलंबित करना या पैरामीटर को समायोजित करना

- यह बाज़ार में झूठे संकेतों को कम कर सकता है और समग्र जीत दर को बढ़ा सकता है।

-

रेंज फ़िल्टर चक्र अनुकूलित करें:

- एक निश्चित चक्र के बजाय एक अनुकूलन चक्र का उपयोग करने पर विचार करें

- बाजार में उतार-चढ़ाव के आधार पर स्वचालित रूप से समायोजित करने के लिए रेंज फिल्टर चक्र

- यह रणनीति को विभिन्न बाजार चरणों के लिए बेहतर बनाता है

-

एकाधिक समय-सीमा की पुष्टि:

- उच्च समय सीमा पर प्रवृत्ति की पुष्टि की शर्तें बढ़ाएं

- केवल प्रमुख रुझानों की दिशा में व्यापार करें, विपरीत ट्रेडिंग से बचें

- यह सिग्नल की गुणवत्ता और जीत की दर में काफी सुधार करेगा।

-

गतिशील रूप से एटीआर गुणांक समायोजित करें:

- बाजार में उतार-चढ़ाव के आधार पर गतिशील रूप से समायोजित एटीआर गुणांक

- कम अस्थिरता वाले बाजारों में छोटे गुणांक का उपयोग करें, उच्च अस्थिरता वाले बाजारों में बड़े गुणांक का उपयोग करें

- यह रोकथाम की प्रभावशीलता और लचीलेपन को बढ़ाएगा

-

समय-आधारित बाहर निकलने की व्यवस्था:

- अधिकतम समय सीमा सेट करें

- यदि कीमत एक निश्चित समय के लिए अपेक्षित दिशा में नहीं चलती है, तो एक अनिवार्य पतन

- इस तरह से आप अपने पैसे को लंबे समय तक अमान्य लेन-देन में बंद नहीं रख सकते हैं।

संक्षेप

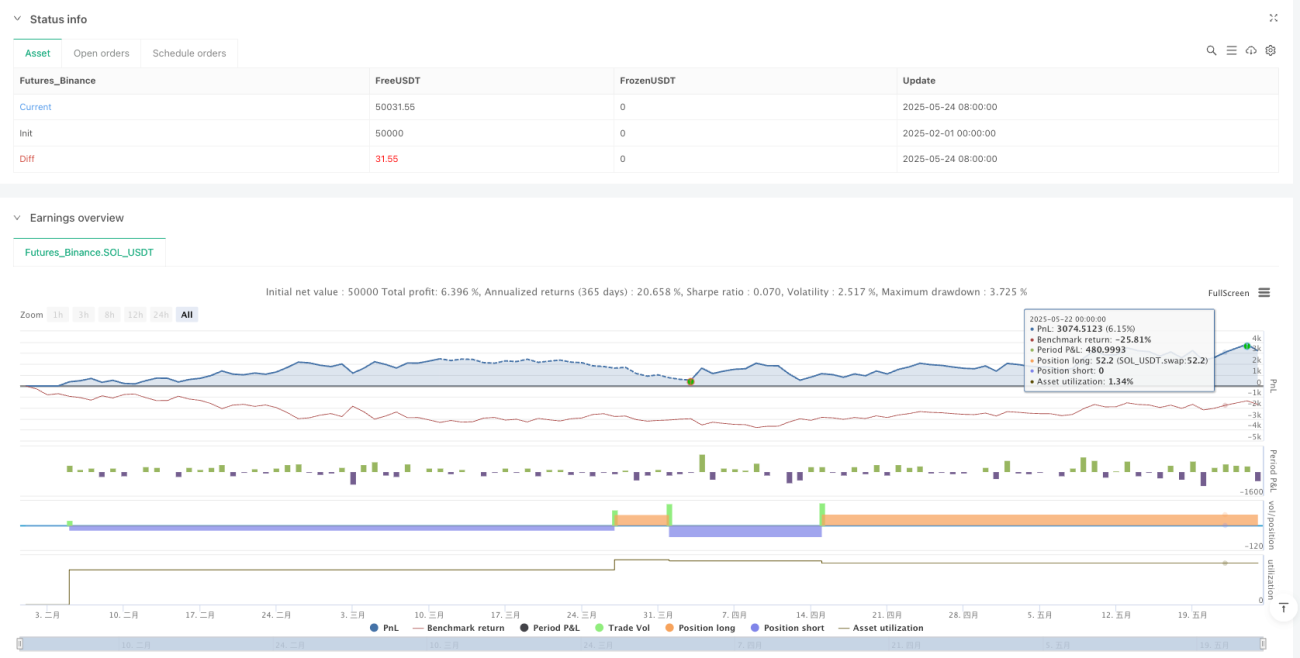

दोहरी पुष्टि रेंज फ़िल्टर रणनीति एटीआर गतिशील स्थिति और अनुवर्ती रोक प्रणाली के संयोजन के साथ एक मात्रात्मक व्यापार रणनीति है जो जोखिम नियंत्रण पर ध्यान केंद्रित करती है। यह रेंज फ़िल्टर के माध्यम से प्रवृत्ति की दिशा की पहचान करती है, सिग्नल की पुष्टि करने के लिए दो लगातार चक्रों को तोड़ने की आवश्यकता होती है, एटीआर का उपयोग गतिशील रूप से स्थिति के आकार को समायोजित करने और अनुवर्ती रोक को स्थापित करने के लिए करती है, और पूर्व निर्धारित प्रतिशत के भीतर प्रत्येक व्यापार के जोखिम को प्रभावी ढंग से नियंत्रित करती है। इस रणनीति का मुख्य लाभ मजबूत अनुकूलन क्षमता और उत्कृष्ट जोखिम नियंत्रण क्षमता में है, विशेष रूप से बड़े उतार-चढ़ाव वाले बाजारों के लिए उपयुक्त है, लेकिन स्पष्ट प्रवृत्ति है।

/*backtest

start: 2025-02-01 00:00:00

end: 2025-05-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Range Filter + ATR Strategy (Low Drawdown)", overlay=true,

pyramiding=0, default_qty_type=strategy.percent_of_equity,

default_qty_value=100, commission_type=strategy.commission.percent, - 1