उच्च समय सीमा भारित चल औसत सीमा भेदन मात्रात्मक व्यापार रणनीति

सारांश

उच्च-टाइमफ्रेम भारित मूविंग एवरेज रेंज ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति एक मूल्य-सीमा ब्रेकआउट पर आधारित ट्रेडिंग सिस्टम है, जो उच्च-टाइमफ्रेम भारित मूविंग एवरेज (WMA) और प्रतिशत रेंज को मिलाकर ट्रेडिंग ज़ोन बनाती है। यह रणनीति मूल्य के ऊपरी या निचले बैंड को तोड़ने की स्थितियों को पहचानकर प्रवेश संकेत उत्पन्न करती है, और जोखिम प्रबंधन के लिए आंशिक लाभ बुकिंग और स्टॉप-लॉस सेटअप लागू करती है। रणनीति का मूल उच्च टाइमफ्रेम पर भारित मूविंग एवरेज का उपयोग करके अल्पकालिक बाजार शोर को फ़िल्टर करना है, और फिर वर्तमान टाइमफ्रेम पर एक ट्रेडिंग रेंज बनाना है, जो ट्रेडिंग निर्णयों को अधिक मजबूत और विश्वसनीय बनाता है।

रणनीति सिद्धांत

इस रणनीति का मूल सिद्धांत उच्च टाइमफ्रेम के भारित मूविंग एवरेज का उपयोग करके मूल्य गतिविधि की एक सीमा बनाना है। विशिष्ट कार्यान्वयन चरण इस प्रकार हैं:

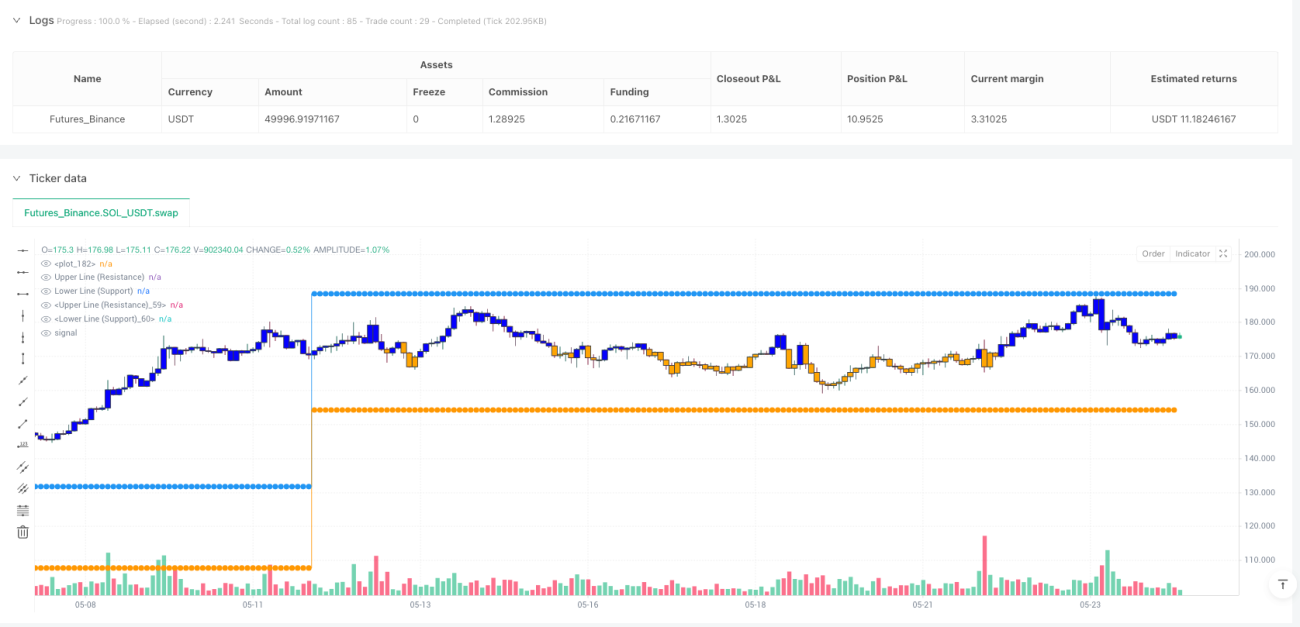

- सबसे पहले, रणनीति ओपन, हाई, लो और क्लोज़ की कीमतों के भारित मूविंग एवरेज (WMA) की गणना करती है, जिसकी अवधि उपयोगकर्ता द्वारा निर्धारित न्यूनतम अवधि पैरामीटर (डिफ़ॉल्ट 60) पर आधारित होती है।

- फिर, रणनीति इन WMA मानों को उच्च टाइमफ्रेम (डिफ़ॉल्ट मासिक) से वर्तमान ट्रेडिंग टाइमफ्रेम में रूपांतरित करती है।

- उच्च और निम्न भारित मूविंग एवरेज के मध्यबिंदु की गणना केंद्रीय मूल्य के रूप में की जाती है।

- केंद्रीय मूल्य और उपयोगकर्ता-परिभाषित प्रतिशत अनुपात (डिफ़ॉल्ट 0.1 या 10%) के आधार पर, ऊपरी बैंड (प्रतिरोध स्तर) और निचला बैंड (समर्थन स्तर) बनाया जाता है।

- जब मूल्य ऊपरी बैंड को ऊपर की ओर तोड़ता है, तो लॉन्ग सिग्नल ट्रिगर होता है; जब मूल्य निचले बैंड को नीचे की ओर तोड़ता है, तो शॉर्ट सिग्नल ट्रिगर होता है।

- रणनीति दो टेक-प्रॉफिट लक्ष्य (डिफ़ॉल्ट 10% और 20%) निर्धारित करती है, प्रत्येक लक्ष्य पर आंशिक पोजीशन (डिफ़ॉल्ट प्रत्येक 50%) को क्लोज़ किया जाता है।

- साथ ही, संभावित नुकसान को सीमित करने के लिए स्टॉप-लॉस (डिफ़ॉल्ट 5%) सेट किया जाता है।

रणनीति विज़ुअल तत्वों जैसे पृष्ठभूमि रंग परिवर्तन, कस्टम कैंडलस्टिक चार्ट और प्रवेश/निकास चिह्नों का उपयोग करती है, जिससे व्यापारी ट्रेडिंग रेंज और वर्तमान बाजार स्थिति को सहजता से पहचान सकें। इसके अतिरिक्त, रणनीति वर्तमान पोजीशन के प्रतिशत परिवर्तन को भी प्रदर्शित करती है और मूल्य आंदोलनों को उजागर करने के लिए एक गुणक कारक (डिफ़ॉल्ट 20) लागू करती है।

रणनीति के लाभ

रणनीति कोड के गहन विश्लेषण से निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

उच्च-टाइमफ्रेम फ़िल्टरिंग: उच्च टाइमफ्रेम के भारित मूविंग एवरेज का उपयोग करके, रणनीति प्रभावी रूप से अल्पकालिक बाजार शोर को फ़िल्टर करती है, अधिक सार्थक मूल्य आंदोलनों को पकड़ती है और झूठे संकेतों को कम करती है।

-

गतिशील ट्रेडिंग रेंज: रणनीति मूल्य मध्यबिंदु और प्रतिशत अनुपात के आधार पर गतिशील रूप से ट्रेडिंग रेंज बनाती है, जो विभिन्न बाजार स्थितियों और अस्थिरता के अनुकूल हो सकती है, स्थिर समर्थन/प्रतिरोध स्तरों की सीमाओं से बचाती है।

-

स्पष्ट प्रवेश और निकास नियम: रणनीति स्पष्ट प्रवेश संकेत (ऊपरी/निचले बैंड का ब्रेकआउट) और निकास नियम (आंशिक लाभ बुकिंग और स्टॉप-लॉस) प्रदान करती है, जो ट्रेडिंग निर्णयों में व्यक्तिपरकता को समाप्त करती है।

-

जोखिम प्रबंधन एकीकरण: अंतर्निहित स्टॉप-लॉस और आंशिक लाभ बुकिंग तंत्र पूंजी की सुरक्षा और लाभ को लॉक करने में मदद करते हैं, जो एक पूर्ण ट्रेडिंग सिस्टम है।

-

समृद्ध दृश्य प्रतिक्रिया: रणनीति में ट्रेडिंग रेंज पृष्ठभूमि रंग, प्रतिशत परिवर्तन लेबल और प्रवेश/निकास चिह्नों सहित समृद्ध दृश्य तत्व शामिल हैं, जो व्यापारियों को बाजार की स्थिति का तेजी से आकलन करने में मदद करते हैं।

-

लचीला पैरामीटर सेटिंग: उपयोगकर्ता अपनी व्यक्तिगत प्राथमिकताओं और विभिन्न बाजार स्थितियों के अनुसार कई पैरामीटर समायोजित कर सकते हैं, जिनमें टाइमफ्रेम, मूविंग एवरेज अवधि, अनुपात प्रतिशत, टेक-प्रॉफिट/स्टॉप-लॉस स्तर और दृश्य तत्व शामिल हैं।

-

मल्टी-टाइमफ्रेम समन्वय: रणनीति उच्च टाइमफ्रेम की सिग्नल गुणवत्ता और वर्तमान टाइमफ्रेम के निष्पादन सटीकता को जोड़ती है, जो मल्टी-टाइमफ्रेम समन्वय प्राप्त करती है।

रणनीति जोखिम

हालांकि इस रणनीति के कई लाभ हैं, फिर भी निम्नलिखित संभावित जोखिम मौजूद हैं:

-

ब्रेकआउट झूठे संकेत: मूल्य अस्थायी रूप से रेंज सीमा को तोड़कर वापस आ सकता है, जिससे गलत ट्रेडिंग संकेत मिलते हैं। इस जोखिम को कम करने के लिए, पुष्टिकरण तंत्र जोड़ा जा सकता है, जैसे कि ब्रेकआउट के बाद एक निश्चित समय तक बने रहने की आवश्यकता या अन्य संकेतकों के साथ पुष्टि।

-

उच्च अस्थिरता बाजार के लिए अनुपयुक्त: अत्यधिक अस्थिर बाजारों में, मूल्य बार-बार रेंज सीमाओं को तोड़ सकता है, जिससे अत्यधिक ट्रेड और संभावित नुकसान हो सकता है। ऐसे मामलों में, रेंज अनुपात बढ़ाया जा सकता है या उच्च टाइमफ्रेम पर स्विच किया जा सकता है।

-

निश्चित प्रतिशत स्टॉप-लॉस/टेक-प्रॉफिट पर्याप्त लचीला नहीं: बाजार की अस्थिरता समय के साथ बदलती रहती है, और निश्चित प्रतिशत स्टॉप-लॉस/टेक-प्रॉफिट हमेशा इष्टतम नहीं हो सकता है। अस्थिरता-आधारित संकेतक (जैसे ATR) के आधार पर गतिशील रूप से स्टॉप-लॉस/टेक-प्रॉफिट स्तरों को समायोजित करने पर विचार किया जा सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर सेटिंग्स जैसे WMA अवधि, रेंज अनुपात और टेक-प्रॉफिट/स्टॉप-लॉस प्रतिशत के प्रति अत्यधिक संवेदनशील हो सकता है। पर्याप्त ऐतिहासिक बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन आवश्यक है।

-

अति-अनुकूलन जोखिम: विशिष्ट ऐतिहासिक डेटा के लिए अत्यधिक फिटिंग भविष्य में खराब प्रदर्शन का कारण बन सकती है। कई बाजारों और समय अवधियों में बैकटेस्टिंग करने और पैरामीटर को अपेक्षाकृत स्थिर रखने की सिफारिश की जाती है।

-

बाजार प्रवृत्ति परिवर्तन के प्रति अनुकूलनशीलता: यह रणनीति रेंज ब्रेकआउट के बाद नई बाजार प्रवृत्ति के अनुसार अपनी रेंज को समायोजित नहीं करती है, जो मजबूत प्रवृत्ति बाजारों में गलत संकेत दे सकती है। प्रवृत्ति फ़िल्टर जोड़ने या गतिशील रूप से रेंज समायोजित करने पर विचार किया जा सकता है।

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के आधार पर, रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता है:

-

ब्रेकआउट पुष्टिकरण तंत्र जोड़ना: झूठे ब्रेकआउट को कम करने के लिए, अतिरिक्त पुष्टि शर्तें जोड़ी जा सकती हैं, जैसे ब्रेकआउट के बाद क्लोज़िंग मूल्य की आवश्यकता, वॉल्यूम पुष्टि, या अन्य तकनीकी संकेतकों (जैसे RSI, MACD) के साथ क्रॉस पुष्टि।

-

गतिशील स्टॉप-लॉस सेटिंग: निश्चित प्रतिशत स्टॉप-लॉस को बाजार अस्थिरता पर आधारित गतिशील स्टॉप-लॉस से बदलें, जैसे ATR (औसत सच्ची रेंज) के गुणक का उपयोग करके स्टॉप-लॉस स्तर निर्धारित करना, जिससे रणनीति विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूल हो सके।

-

प्रवृत्ति फ़िल्टर जोड़ना: प्रवृत्ति पहचान घटक जोड़ें, जैसे दीर्घकालिक मूविंग एवरेज या ADX संकेतक, ताकि मजबूत प्रवृत्ति बाजारों में ट्रेडिंग व्यवहार को समायोजित किया जा सके, उदाहरण के लिए ऊपरी प्रवृत्ति में केवल लॉन्ग और निचली प्रवृत्ति में केवल शॉर्ट।

-

प्रवेश समय को अनुकूलित करना: वर्तमान रणनीति मूल्य के रेंज सीमा तोड़ने पर तुरंत प्रवेश करती है। प्रवेश समय की गुणवत्ता में सुधार के लिए पुलबैक या विशिष्ट पैटर्न पुष्टि की प्रतीक्षा करने पर विचार किया जा सकता है।

-

मनी मैनेजमेंट मॉड्यूल जोड़ना: अधिक जटिल पोजीशन साइज़िंग लागू करें, जो खाता आकार, बाजार अस्थिरता और वर्तमान ट्रेड जोखिम के आधार पर गतिशील रूप से पोजीशन साइज़ को समायोजित करे, न कि निश्चित पोजीशन का उपयोग करे।

-

बाजार स्थिति फ़िल्टर जोड़ना: बाजार की स्थिति (जैसे प्रवृत्ति, रेंज सीमा या उच्च अस्थिरता) को पहचानें, और विभिन्न बाजार स्थितियों के अनुसार रणनीति पैरामीटर समायोजित करें या ट्रेडिंग रोक दें।

-

अनुकूली पैरामीटर लागू करना: महत्वपूर्ण पैरामीटर जैसे रेंज अनुपात, WMA अवधि आदि को ऐतिहासिक अस्थिरता या अन्य बाजार विशेषताओं के आधार पर स्वचालित रूप से समायोजित करें, जिससे रणनीति की अनुकूलनशीलता बढ़े।

-

मल्टी-टाइमफ्रेम सिग्नल का एकीकरण: न केवल उच्च टाइमफ्रेम के WMA का उपयोग रेंज बनाने के लिए करें, बल्कि कई टाइमफ्रेम के मूल्य व्यवहार और संकेतकों का विश्लेषण करें, ताकि अधिक व्यापक बाजार विश्लेषण और ट्रेडिंग निर्णय प्राप्त किए जा सकें।

सारांश

उच्च-टाइमफ्रेम भारित मूविंग एवरेज रेंज ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति एक संरचित ट्रेडिंग सिस्टम है, जो उच्च टाइमफ्रेम के भारित मूविंग एवरेज और गतिशील रेंज निर्माण के संयोजन के माध्यम से मूल्य ब्रेकआउट अवसरों को पकड़ती है। रणनीति के लाभ इसकी उच्च-टाइमफ्रेम फ़िल्टरिंग क्षमता, स्पष्ट ट्रेडिंग नियम, अंतर्निहित जोखिम प्रबंधन तंत्र और समृद्ध दृश्य प्रतिक्रिया में निहित हैं। हालांकि, इसे ब्रेकआउट झूठे संकेत, पैरामीटर संवेदनशीलता और बाजार अनुकूलनशीलता जैसी चुनौतियों का भी सामना करना पड़ता है।

अनुशंसित अनुकूलन दिशाओं को लागू करके, जैसे ब्रेकआउट पुष्टिकरण तंत्र, गतिशील स्टॉप-लॉस सेटिंग, प्रवृत्ति फ़िल्टरिंग और अनुकूली पैरामीटर, रणनीति की मजबूती और लाभप्रदता को और बढ़ाया जा सकता है। सबसे महत्वपूर्ण बात यह है कि व्यापारियों को रणनीति सिद्धांत को पूरी तरह से समझना चाहिए, पर्याप्त ऐतिहासिक बैकटेस्टिंग करनी चाहिए, और विशिष्ट बाजार और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार पैरामीटर समायोजित करने चाहिए, ताकि रणनीति की पूरी क्षमता का दोहन किया जा सके।

यह रेंज ब्रेकआउट-आधारित रणनीति मध्यम से दीर्घकालिक व्यापारियों के लिए उपयुक्त है, विशेष रूप से उन लोगों के लिए जो जोखिम नियंत्रण बनाए रखते हुए महत्वपूर्ण मूल्य ब्रेकआउट को पकड़ना चाहते हैं। निरंतर अनुकूलन और समायोजन के माध्यम से, यह रणनीति व्यापारी के टूलबॉक्स में एक शक्तिशाली हथियार बन सकती है।

- 1