अवलोकन

उन्नत ओपनिंग रेंज ब्रेकआउट रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो बाजार के शुरुआती सत्र के मूल्य व्यवहार पर आधारित है। यह खुलने के बाद बनने वाली मूल्य सीमा के ब्रेकआउट से उत्पन्न होने वाले ट्रेडिंग अवसरों को कैप्चर करने पर केंद्रित है। यह रणनीति 9:30 (बाजार खुलने) के बाद पहली 5 मिनट की कैंडल द्वारा गठित मूल्य सीमा को आधार मानती है, और इसमें वॉल्यूम पुष्टि, प्रमुख मूल्य स्तरों का सत्यापन और पुलबैक तंत्र को शामिल करके एक बहु-स्तरीय फ़िल्टरिंग ट्रेडिंग सिस्टम तैयार किया गया है। रणनीति एक स्पष्ट जोखिम प्रबंधन ढाँचा अपनाती है, जो प्रत्येक ट्रेड के स्टॉप-लॉस और टेक-प्रॉफिट स्तरों को पूर्व निर्धारित जोखिम-से-इनाम अनुपात के माध्यम से नियंत्रित करती है, जिससे ट्रेडिंग में प्रणालीगतता और अनुशासन सुनिश्चित होता है। यह रणनीति विशेष रूप से उच्च अस्थिरता वाले बाजारों और स्पष्ट ओपनिंग विशेषताओं वाले ट्रेडिंग इंस्ट्रूमेंट्स के लिए उपयुक्त है, और प्रभावी रूप से इंट्राडे शुरुआती सत्र में दिशात्मक अवसरों को कैप्चर करती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत बाजार खुलने के बाद पहली 5 मिनट की कैंडल द्वारा निर्मित मूल्य सीमा (ओपनिंग रेंज) को एक महत्वपूर्ण संदर्भ बिंदु के रूप में उपयोग करना है। क्रियान्वयन का तर्क इस प्रकार है:

- ओपनिंग रेंज की परिभाषा: सिस्टम स्वचालित रूप से 9:30-9:35 समयावधि की कैंडल को पहचानता है और उसके उच्चतम और न्यूनतम मूल्य को रिकॉर्ड करता है, जिससे दिन की ओपनिंग रेंज बनती है।

- ब्रेकआउट सिग्नल जनरेशन: जब कीमत पहली बार ओपनिंग रेंज की ऊपरी या निचली सीमा को तोड़ती है, तो सिस्टम संभावित ट्रेडिंग दिशा को चिह्नित करता है।

- पुलबैक पुष्टि: सिस्टम ब्रेकआउट के बाद कीमत के ओपनिंग रेंज की सीमा पर वापस लौटने (पुलबैक) की प्रतीक्षा करता है। यह कदम फ़ालतू ब्रेकआउट को फ़िल्टर करता है।

- वॉल्यूम सत्यापन: ट्रेड निष्पादन के लिए आवश्यक है कि वॉल्यूम दिन के औसत वॉल्यूम के पूर्व निर्धारित गुणक से अधिक हो, जिससे ब्रेकआउट को पर्याप्त बाजार भागीदारी का समर्थन मिले।

- प्रमुख मूल्य स्तरों का सत्यापन: सिस्टम जाँचता है कि ओपनिंग रेंज और पिछले ट्रेडिंग दिन के उच्चतम/न्यूनतम बिंदु के बीच पर्याप्त दूरी हो, ताकि प्रमुख प्रतिरोध या समर्थन स्तरों के आस-पास ट्रेडिंग से बचा जा सके।

- प्रवेश निष्पादन: जब सभी शर्तें पूरी हो जाती हैं, तो सिस्टम पुलबैक के बाद ब्रेकआउट दिशा की पुष्टि होने पर ट्रेड में प्रवेश करता है।

- जोखिम प्रबंधन: सिस्टम स्वचालित रूप से स्टॉप-लॉस को ओपनिंग रेंज के विपरीत दिशा में सेट करता है (ऊपरी सीमा के ब्रेकआउट पर लॉन्ग ट्रेड के लिए स्टॉप-लॉस निचली सीमा के नीचे, और निचली सीमा के ब्रेकआउट पर शॉर्ट ट्रेड के लिए स्टॉप-लॉस ऊपरी सीमा के ऊपर), और पूर्व निर्धारित जोखिम-से-इनाम अनुपात के अनुसार टेक-प्रॉफिट स्तर की गणना करता है।

सम्पूर्ण रणनीति तर्क "पुष्टि" के महत्व पर जोर देता है। बहु-स्तरीय फ़िल्टरिंग तंत्र के माध्यम से ट्रेडिंग सिग्नल की गुणवत्ता में सुधार होता है, और साथ ही एक प्रणालीगत दृष्टिकोण से जोखिम का प्रबंधन किया जाता है।

रणनीति के लाभ

- उच्च संभावना वाले ट्रेंड को कैप्चर करना: ओपनिंग रेंज ब्रेकआउट अक्सर इंट्राडे ट्रेडिंग दिशा की स्थापना का प्रतिनिधित्व करता है। यह रणनीति बहु-पुष्टि तंत्र के माध्यम से इस उच्च संभावना वाले ट्रेंड को प्रभावी ढंग से कैप्चर करती है।

- मूल्य और वॉल्यूम का संयुक्त विश्लेषण: रणनीति केवल मूल्य ब्रेकआउट पर ध्यान नहीं देती, बल्कि वॉल्यूम के समर्थन की भी आवश्यकता होती है, जिससे कम तरलता वाले वातावरण में फ़ालतू ब्रेकआउट से बचा जा सके।

- प्रणालीगत जोखिम प्रबंधन: पूर्व निर्धारित जोखिम-से-इनाम अनुपात और स्टॉप-लॉस तंत्र यह सुनिश्चित करता है कि प्रत्येक ट्रेड का जोखिम नियंत्रित है, और भावनात्मक निर्णय लेने से बचा जा सके।

- प्रमुख मूल्य स्तरों की बुद्धिमान पहचान: ओपनिंग रेंज की तुलना पिछले ट्रेडिंग दिन के उच्च/निम्न बिंदुओं से करके, रणनीति संभावित प्रमुख प्रतिरोध या समर्थन स्तरों से बच सकती है, जिससे प्रतिकूल स्थितियों में ट्रेड करने की संभावना कम हो जाती है।

- पुलबैक पुष्टि तंत्र: ब्रेकआउट के बाद पुलबैक की आवश्यकता कई फ़ालतू ब्रेकआउट सिग्नलों को प्रभावी ढंग से फ़िल्टर करती है, जिससे ट्रेड की जीत दर बढ़ती है।

- इंट्राडे ट्रेडिंग में लचीलापन: रणनीति शुरुआती सत्र पर केंद्रित है, ट्रेडिंग अवधि छोटी होती है और पूंजी का उपयोग कुशल होता है, जो इंट्राडे ट्रेडर्स के लिए उपयुक्त है।

- अलर्ट सिस्टम का एकीकरण: रणनीति में ट्रेडिंग सिग्नल अलर्ट फ़ंक्शन शामिल है, जो ट्रेडर्स को वास्तविक समय में संभावित अवसरों को ट्रैक करने में मदद करता है, जिससे रणनीति की व्यावहारिकता बढ़ती है।

रणनीति के जोखिम

- तेज़ उलटफेर का जोखिम: बाजार के शुरुआती सत्र में अस्थिरता अधिक होती है, और कभी-कभी फ़ालतू ब्रेकआउट के बाद तेज़ उलटफेर हो सकता है। पुलबैक पुष्टि तंत्र के बावजूद, यह जोखिम बना रहता है। समाधान: अतिरिक्त पुष्टि संकेतक जोड़ना या अवलोकन समय बढ़ाना।

- अत्यधिक ट्रेडिंग का जोखिम: उच्च अस्थिरता वाले वातावरण में सिस्टम बहुत अधिक ट्रेडिंग सिग्नल उत्पन्न कर सकता है। सुझाव: अतिरिक्त फ़िल्टर जोड़कर या प्रतिदिन ट्रेडों की संख्या सीमित करके नियंत्रित करें।

- तरलता जोखिम: यद्यपि रणनीति में वॉल्यूम पुष्टि की आवश्यकता है, कुछ ट्रेडिंग इंस्ट्रूमेंट्स या विशेष बाजार स्थितियों में वॉल्यूम अचानक सूख सकता है, जिससे अपेक्षित मूल्य पर बाहर निकलना संभव नहीं होगा। तरलता निगरानी संकेतक जोड़ने पर विचार करें।

- स्टॉप-लॉस स्लिपेज का जोखिम: तेज़ चाल वाली स्थितियों में स्टॉप-लॉस ऑर्डर पर स्लिपेज हो सकता है। समाधान: स्टॉप-लॉस बफ़र को उचित रूप से बढ़ाना या ट्रेलिंग स्टॉप का उपयोग करना।

- प्रमुख समाचारों का प्रभाव: शुरुआती सत्र अक्सर पिछली रात या उस सुबह के प्रमुख समाचारों से प्रभावित होता है, जिससे असामान्य उतार-चढ़ाव हो सकता है। महत्वपूर्ण आर्थिक आंकड़ों या कंपनी समाचारों वाले दिनों में इस रणनीति का सावधानीपूर्वक उपयोग करने का सुझाव दिया जाता है।

- पैरामीटर ऑप्टिमाइज़ेशन ओवरफ़िटिंग: पैरामीटर का अत्यधिक अनुकूलन ऐतिहासिक डेटा पर ओवरफ़िटिंग का कारण बन सकता है। फ़ॉरवर्ड टेस्टिंग या क्रॉस-मार्केट टेस्टिंग द्वारा मापदंडों की मज़बूती को सत्यापित करने का सुझाव दिया जाता है।

- बाजार अनुकूलनशीलता की सीमाएँ: यह रणनीति मुख्य रूप से उन बाजारों के लिए है जिनमें स्पष्ट शुरुआती समय और शुरुआत में उच्च अस्थिरता होती है; कम अस्थिरता या सतत ट्रेडिंग वाले बाजारों में यह प्रभावी नहीं हो सकती। उपयोग से पहले लक्ष्य बाजार की विशेषताओं का मूल्यांकन करना आवश्यक है।

रणनीति अनुकूलन की दिशाएँ

- गतिशील जोखिम-से-इनाम अनुपात समायोजन: वर्तमान रणनीति एक निश्चित जोखिम-से-इनाम अनुपात का उपयोग करती है। बाजार की अस्थिरता या ऐतिहासिक सांख्यिकीय प्रदर्शन के आधार पर इस पैरामीटर को गतिशील रूप से समायोजित करने पर विचार करें, ताकि विभिन्न बाजार स्थितियों में लाभ-से-जोखिम अनुपात को अनुकूलित किया जा सके।

- ओपनिंग रेंज अवधि की स्व-अनुकूलन क्षमता: वर्तमान में रणनीति ओपनिंग रेंज को परिभाषित करने के लिए 5 मिनट की कैंडल का उपयोग करती है। विभिन्न ट्रेडिंग इंस्ट्रूमेंट्स की विशेषताओं या दिन की अस्थिरता के अनुसार ओपनिंग रेंज की अवधि को स्वचालित रूप से समायोजित करने का अध्ययन किया जा सकता है।

- बहु-समय सीमा पुष्टि: लंबी समय सीमा के ट्रेंड विश्लेषण को जोड़ें ताकि यह सुनिश्चित हो सके कि ट्रेड दिशा बड़ी प्रवृत्ति के अनुरूप है, जिससे सफलता दर बढ़े।

- बुद्धिमान वॉल्यूम थ्रेशोल्ड: वॉल्यूम पुष्टि थ्रेशोल्ड को ऐतिहासिक वॉल्यूम वितरण पर आधारित एक अनुकूली पैरामीटर के रूप में डिज़ाइन करें, न कि एक निश्चित गुणक, ताकि विभिन्न बाजारों की तरलता विशेषताओं के अनुकूल हो सके।

- बाजार भावना संकेतकों को शामिल करना: अस्थिरता, मूल्य गति या भावना संकेतकों को अतिरिक्त फ़िल्टर के रूप में एकीकृत करें; चरम बाजार भावना की स्थितियों में ट्रेडिंग रणनीति को समायोजित करें या ट्रेडिंग रोक दें।

- प्रवेश समय का अनुकूलन: सर्वोत्तम प्रवेश समय का अध्ययन करें, जैसे कि पुलबैक पुष्टि के तुरंत बाद प्रवेश करना या अगली कैंडल बनने तक प्रतीक्षा करना, ताकि नॉइज़ ट्रेडिंग कम हो सके।

- टेक-प्रॉफिट अनुकूलन रणनीति: आंशिक टेक-प्रॉफिट या ट्रेलिंग टेक-प्रॉफिट तंत्र को लागू करने पर विचार करें, ताकि मजबूत ट्रेंड में अधिक लाभ प्राप्त हो सके, न कि केवल पूर्व निर्धारित निश्चित लाभ स्तर तक सीमित रहा जाए।

- मौसमी विश्लेषण को शामिल करना: विभिन्न ट्रेडिंग दिनों (सोमवार से शुक्रवार) या विभिन्न महीनों में प्रदर्शन अंतर का अध्ययन करें, और तदनुसार रणनीति मापदंडों या ट्रेडिंग आवृत्ति को समायोजित करें।

सारांश

उन्नत ओपनिंग रेंज ब्रेकआउट रणनीति एक इंट्राडे ट्रेडिंग सिस्टम है जिसमें बहु-पुष्टि तंत्र एकीकृत है। यह बाजार खुलने के बाद मूल्य ब्रेकआउट को कैप्चर करके और वॉल्यूम, प्रमुख मूल्य स्तरों और पुलबैक पुष्टि जैसे बहु-आयामी विश्लेषण के साथ इसे जोड़कर ट्रेडिंग सिग्नल की गुणवत्ता में सुधार करता है। यह रणनीति न केवल प्रवेश सिग्नल उत्पन्न करने पर ध्यान केंद्रित करती है, बल्कि एक प्रणालीगत जोखिम प्रबंधन ढाँचे के माध्यम से प्रत्येक ट्रेड के जोखिम जोखिम को नियंत्रित करती है, जो आधुनिक मात्रात्मक ट्रेडिंग के मूल सिद्धांत को दर्शाता है।

यद्यपि इस रणनीति में स्पष्ट तर्क और कई लाभ हैं, फिर भी ट्रेडर्स को बाजार के वातावरण में बदलाव, तरलता जोखिम और पैरामीटर अनुकूलन जैसी संभावित समस्याओं पर ध्यान देना चाहिए। निरंतर निगरानी और अनुकूलन के माध्यम से, विशेष रूप से वॉल्यूम थ्रेशोल्ड सेटिंग, गतिशील जोखिम प्रबंधन और बाजार अनुकूलनशीलता में सुधार करके, यह रणनीति विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रख सकती है।

अंततः, इस रणनीति को सफलतापूर्वक लागू करने के लिए ट्रेडर्स को बाजार की शुरुआती विशेषताओं की गहन समझ होनी चाहिए, और अपनी जोखिम सहनशीलता और पूंजी प्रबंधन सिद्धांतों के अनुसार रणनीति मापदंडों को व्यक्तिगत रूप से समायोजित करना चाहिए, तभी इंट्राडे ट्रेडिंग में इसके लाभों का पूर्ण उपयोग किया जा सकता है।

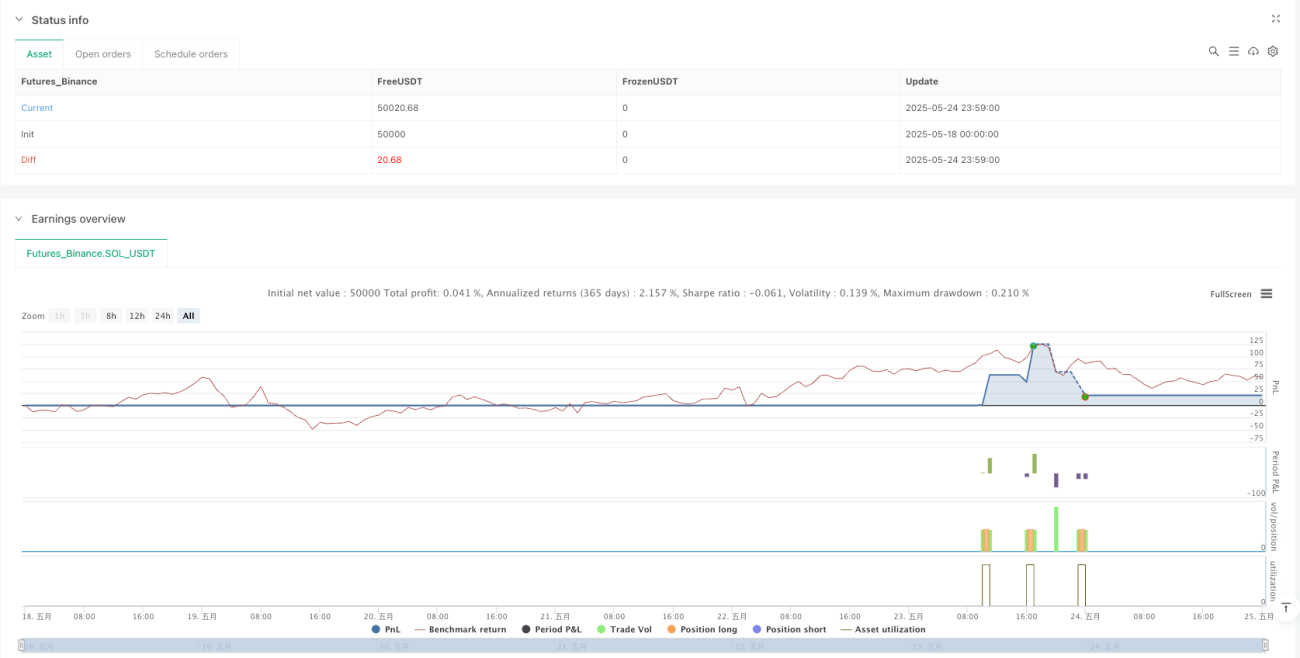

/*backtest

start: 2025-05-18 00:00:00

end: 2025-05-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("9:30 Candle ORB Break + Retest + Volume & Key Levels + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1