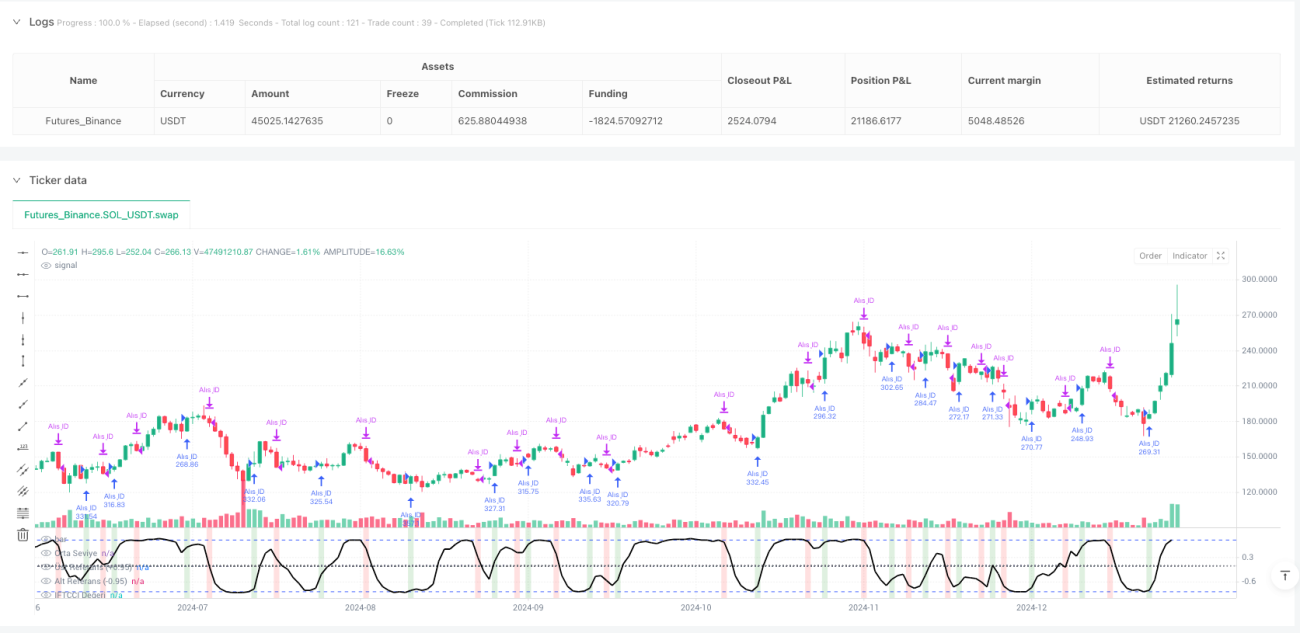

अवलोकन

अनुकूली व्युत्क्रम हाइपरबोलिक स्पर्शज्या CCI गति व्यापार रणनीति एक तकनीकी संकेतक-आधारित मात्रात्मक व्यापार प्रणाली है, जिसका मूल Kıvanc Özbilgiç द्वारा विकसित IFTCCI संकेतक पर निर्भर करता है। यह रणनीति सटीक सीमा स्तर निर्धारित करके खरीद और बिक्री संकेत उत्पन्न करती है, जब संकेतक -1 और +1 के बीच दोलन करता है। जब संकेतक निचले स्तर (-0.95 से नीचे) से ऊपर एक विशिष्ट सीमा को पार करता है, तो खरीद संकेत सक्रिय होता है; जब संकेतक उच्च स्तर (0.95 से ऊपर) से नीचे एक विशिष्ट सीमा को पार करता है, तो बिक्री संकेत सक्रिय होता है। इसके अलावा, रणनीति में एक गतिशील स्टॉप-लॉस तंत्र और पुनः प्रवेश की शर्तें शामिल हैं: यदि संकेत उत्पन्न होने के बाद मूल्य विपरीत दिशा में एक निश्चित सीमा (0.1 यूनिट) तक चला जाता है, तो प्रणाली स्टॉप-लॉस सक्रिय करेगी या पुनः प्रवेश करेगी। यह रणनीति हेइकिन आशी चार्ट पर अधिक प्रभावी रूप से काम करती है, जो व्यापारियों को एक व्यवस्थित गति व्यापार विधि प्रदान करती है।

रणनीति का सिद्धांत

इस रणनीति का मूल IFTCCI संकेतक है, जिसकी गणना निम्नलिखित चरणों में की जाती है:

- पहले मानक CCI संकेतक की गणना की जाती है, और इसे प्रारंभिक मानकीकरण के लिए 4 से विभाजित किया जाता है।

- मानकीकृत CCI मान को संवेदनशीलता को समायोजित करने के लिए 0.1 से गुणा किया जाता है।

- चिकनाई के लिए भारित चल औसत (WMA) लागू किया जाता है।

- अंत में, व्युत्क्रम हाइपरबोलिक स्पर्शज्या फलन (tanh) के माध्यम से मान को -1 से +1 की सीमा में मैप किया जाता है।

विशिष्ट गणना सूत्र इस प्रकार है:

v1 = 0.1 * (CCI(close, period) / 4)

v2 = WMA(v1, wma_period)

IFTCCI = (e^(2*v2) - 1) / (e^(2*v2) + 1)

रणनीति के निष्पादन तर्क को निम्नलिखित प्रमुख भागों में विभाजित किया गया है:

-

खरीद की शर्तें:

- मुख्य खरीद संकेत: जब IFTCCI संकेतक -0.95 से नीचे से बढ़कर -0.94 से ऊपर चला जाता है, तो सक्रिय होता है।

- पुनः प्रवेश खरीद संकेत: जब संकेतक अपने न्यूनतम बिंदु से कम से कम 0.1 यूनिट ऊपर चढ़ता है, तो सक्रिय होता है।

-

बिक्री की शर्तें:

- लक्ष्य बिक्री: जब IFTCCI संकेतक 0.95 से ऊपर से गिरकर 0.94 से नीचे आता है, तो सक्रिय होता है।

- स्टॉप-लॉस बिक्री: जब संकेतक पोजीशन धारण अवधि के दौरान अपने उच्चतम बिंदु से कम से कम 0.1 यूनिट गिरता है, तो सक्रिय होता है।

-

स्थिति ट्रैकिंग:

- पोजीशन धारण के दौरान संकेतक के उच्चतम मूल्य को स्टॉप-लॉस गणना के लिए रिकॉर्ड किया जाता है।

- पोजीशन बंद होने के बाद संकेतक के न्यूनतम मूल्य को पुनः प्रवेश निर्णय के लिए ट्रैक किया जाता है।

पूरी रणनीति प्रतिशत पूंजी प्रबंधन का उपयोग करती है, प्रति व्यापार 100% उपलब्ध पूंजी का उपयोग करती है, और पिरामिडिंग (pyramiding=0) निषिद्ध है। रणनीति प्रत्येक कैंडल के निर्माण पर वास्तविक समय में संकेतों की गणना करती है (calc_on_every_tick=true), जिससे बाजार की गतिविधियों को तुरंत कैप्चर किया जा सके।

रणनीति के लाभ

-

स्पष्ट प्रवेश और निकास नियम: रणनीति सटीक संख्यात्मक सीमाओं के आधार पर स्पष्ट व्यापार संकेत प्रदान करती है, जो व्यक्तिपरक निर्णय को समाप्त करती है और व्यापारिक निर्णयों को अधिक वस्तुनिष्ठ और अनुशासित बनाती है।

-

गतिशील जोखिम प्रबंधन तंत्र: अंतर्निहित स्टॉप-लॉस तंत्र एकल व्यापार में होने वाले नुकसान को प्रभावी ढंग से सीमित कर सकता है, जब बाजार पूर्व निर्धारित सीमा से अधिक विपरीत दिशा में चलता है तो स्वचालित रूप से बाहर निकलकर पूंजी की सुरक्षा करता है।

-

बाजार अनुकूलनशीलता: IFTCCI संकेतक व्युत्क्रम हाइपरबोलिक स्पर्शज्या रूपांतरण के माध्यम से -1 से +1 के बीच दोलन करता है, जिसमें प्राकृतिक सामान्यीकरण गुण होता है, और यह विभिन्न अस्थिरता वाले बाजार वातावरणों के लिए उपयुक्त है।

-

चिकने संकेत, कम झूठी ब्रेकआउट: मूल CCI पर भारित चल औसत लागू करके शोर और झूठे संकेतों को प्रभावी ढंग से कम किया जाता है, जिससे व्यापार संकेतों की विश्वसनीयता बढ़ती है।

-

बुद्धिमान पुनः प्रवेश तंत्र: जब बाजार बाहर निकलने के बाद मूल प्रवृत्ति में लौटता है, तो पुनः प्रवेश तंत्र प्रणाली को फिर से अवसर का लाभ उठाने की अनुमति देता है, जिससे रणनीति की लाभप्रदता बढ़ती है।

-

अच्छा विज़ुअलाइज़ेशन: रणनीति चार्ट पर स्पष्ट पृष्ठभूमि रंग परिवर्तन प्रदर्शित करती है, जिससे व्यापारियों को बाजार की स्थिति और व्यापार संकेतों को सहजता से समझने में मदद मिलती है।

-

पैरामीटर समायोज्यता: सभी प्रमुख मापदंडों को इनपुट इंटरफ़ेस के माध्यम से समायोजित किया जा सकता है, जिससे रणनीति विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुकूल हो सकती है।

रणनीति के जोखिम

-

साइडवेज़ बाजार में बार-बार व्यापार: सीमा-बद्ध बाजार में, संकेतक सीमा के आसपास बार-बार उतार-चढ़ाव कर सकता है, जिससे कई खरीद/बिक्री संकेत उत्पन्न हो सकते हैं, जिसके परिणामस्वरूप अत्यधिक व्यापार और शुल्क का क्षरण हो सकता है।

समाधान: अतिरिक्त फ़िल्टर, जैसे समय फ़िल्टर या प्रवृत्ति फ़िल्टर, जोड़कर साइडवेज़ बाजार में व्यापार की आवृत्ति को कम किया जा सकता है। -

निश्चित स्टॉप-लॉस चौड़ाई की समस्या: वर्तमान रणनीति स्टॉप-लॉस चौड़ाई के रूप में एक निश्चित मान (0.1 यूनिट) का उपयोग करती है, जो विभिन्न अस्थिरता वाले बाजार वातावरणों में बहुत बड़ी या बहुत छोटी हो सकती है।

समाधान: एक अनुकूली स्टॉप-लॉस चौड़ाई डिज़ाइन की जा सकती है जो बाजार की हाल की अस्थिरता के अनुसार गतिशील रूप से स्टॉप-लॉस दूरी को समायोजित करे। -

दीर्घकालिक प्रवृत्ति की पुष्टि का अभाव: यह रणनीति मुख्य रूप से अल्पकालिक गति पर आधारित है और इसमें दीर्घकालिक प्रवृत्ति विश्लेषण शामिल नहीं है, जिसके परिणामस्वरूप मुख्य प्रवृत्ति के विपरीत होने पर अनावश्यक व्यापार हो सकते हैं।

समाधान: लंबी अवधि के प्रवृत्ति संकेतक को फ़िल्टर के रूप में पेश करें, और केवल प्रवृत्ति की दिशा में व्यापार करें। -

पुनः प्रवेश तंत्र का समय जोखिम: वर्तमान पुनः प्रवेश तंत्र एक निश्चित रिबाउंड आकार पर आधारित है, जो बाजार के झूठे ब्रेकआउट के दौरान समय से पहले पुनः प्रवेश कर सकता है।

समाधान: अतिरिक्त पुष्टि शर्तें जोड़ें, जैसे वॉल्यूम पुष्टि या अन्य तकनीकी संकेतकों के सह-संकेत। -

एकल संकेतक पर निर्भरता: रणनीति केवल IFTCCI संकेतक पर निर्णय लेने के लिए निर्भर करती है, जिसमें बहुआयामी बाजार विश्लेषण का अभाव है।

समाधान: पूरक संकेतक संयोजन, जैसे RSI, MACD, या अस्थिरता संकेतक, शामिल करें ताकि बहु-कोणीय बाजार पुष्टि प्रदान की जा सके।

अनुकूलन दिशा

-

बहु-समय सीमा विश्लेषण का एकीकरण:

वर्तमान रणनीति केवल एकल समय सीमा पर चलती है। बहु-समय सीमा विश्लेषण को एकीकृत किया जा सकता है, उदाहरण के लिए, उच्च समय सीमा के IFTCCI संकेतक को व्यापार दिशा फ़िल्टर के रूप में उपयोग करना और केवल बड़ी प्रवृत्ति की दिशा में व्यापार करना। इससे प्रतिकूल प्रवृत्ति व्यापार कम होगा और जीत दर में सुधार होगा। -

गतिशील सीमा समायोजन:

निश्चित सीमाओं (-0.95/0.95) को बाजार की अस्थिरता के आधार पर गतिशील रूप से समायोजित सीमाओं में बदलें। कम अस्थिरता वाले वातावरण में संकीर्ण सीमाओं का उपयोग करें, और उच्च अस्थिरता वाले वातावरण में व्यापक सीमाओं का उपयोग करें, ताकि विभिन्न बाजार स्थितियों में संकेत उत्पादन आवश्यकताओं के अनुकूल हो सके। -

वॉल्यूम पुष्टि तंत्र:

वॉल्यूम विश्लेषण घटक जोड़ें, जिसमें संकेत उत्पन्न होने पर महत्वपूर्ण वॉल्यूम समर्थन की आवश्यकता हो, ताकि कम गुणवत्ता वाले ब्रेकआउट संकेतों को फ़िल्टर किया जा सके और झूठे ब्रेकआउट से होने वाले नुकसान को कम किया जा सके। -

पूंजी प्रबंधन अनुकूलन:

वर्तमान रणनीति स्थिति प्रबंधन के लिए निश्चित प्रतिशत का उपयोग करती है। इसे बाजार की अस्थिरता और जीत दर पर आधारित एक अनुकूली पूंजी प्रबंधन प्रणाली में सुधार किया जा सकता है, जो उच्च आत्मविश्वास वाले संकेतों पर स्थिति बढ़ाए और कम आत्मविश्वास वाले संकेतों पर स्थिति घटाए। -

मशीन लर्निंग संवर्धन:

IFTCCI संकेतक के मापदंडों (CCI अवधि और WMA अवधि) के अनुकूली अनुकूलन के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करें, विभिन्न बाजार वातावरणों के अनुसार स्वचालित रूप से सर्वोत्तम पैरामीटर संयोजनों को समायोजित करें, जिससे रणनीति की अनुकूलनशीलता में सुधार हो। -

व्यापार समय फ़िल्टर:

व्यापार समय फ़िल्टर जोड़ें, बाजार खुलने और बंद होने से पहले उच्च अस्थिरता अवधि, या महत्वपूर्ण आर्थिक डेटा जारी होने की अवधि से बचें, ताकि अप्रत्याशित उतार-चढ़ाव के कारण होने वाले नुकसान को कम किया जा सके। -

सहसंबंध विश्लेषण:

अन्य बाजारों या परिसंपत्तियों के साथ सहसंबंध विश्लेषण शामिल करें। जब कई संबंधित बाजार एक साथ समान संकेत दिखाते हैं, तो व्यापार संकेत की विश्वसनीयता बढ़ जाती है, जिससे रणनीति की मजबूती में सुधार होता है।

सारांश

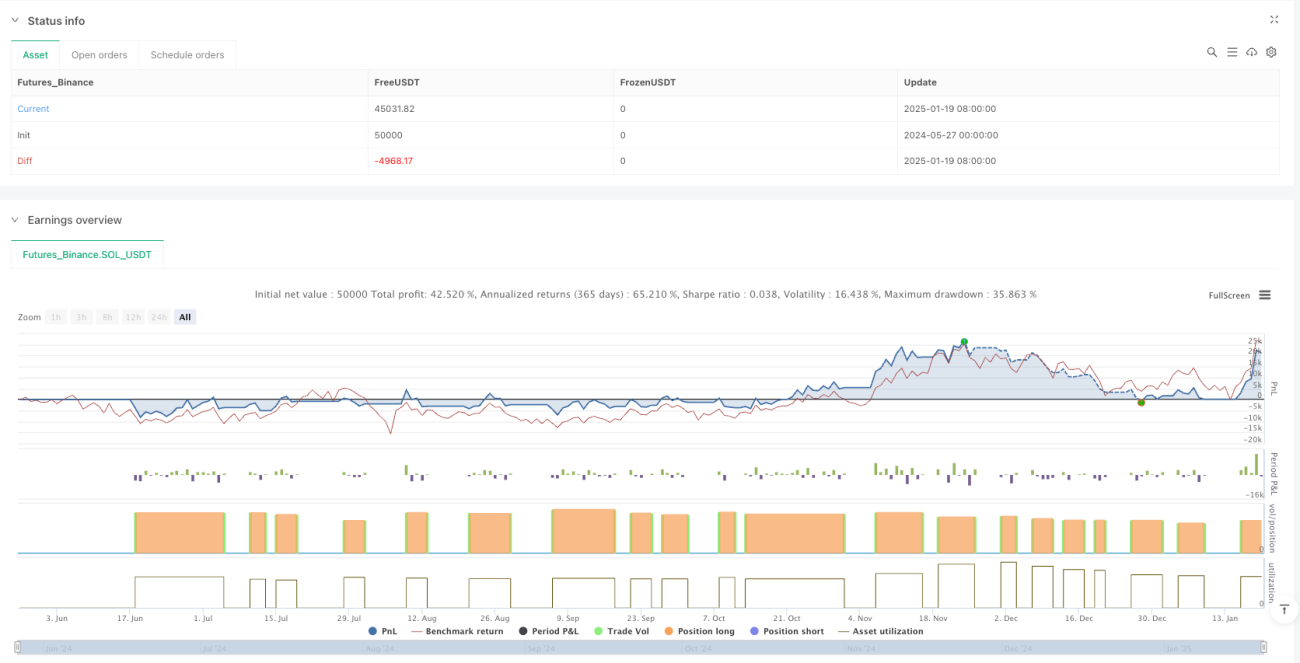

अनुकूली व्युत्क्रम हाइपरबोलिक स्पर्शज्या CCI गति व्यापार रणनीति एक संरचित और तार्किक रूप से स्पष्ट मात्रात्मक व्यापार प्रणाली है। यह IFTCCI संकेतक की सीमा ब्रेकआउट के माध्यम से व्यापार संकेत उत्पन्न करती है, और जोखिम प्रबंधन और अवसरों का लाभ उठाने के लिए स्टॉप-लॉस और पुनः प्रवेश तंत्र से सुसज्जित है। इस रणनीति के मुख्य लाभों में स्पष्ट संकेत, गतिशील जोखिम नियंत्रण और मजबूत पैरामीटर समायोज्यता शामिल हैं।

हालांकि, इस रणनीति को साइडवेज़ बाजार में बार-बार व्यापार, अनम्य निश्चित स्टॉप-लॉस चौड़ाई और दीर्घकालिक प्रवृत्ति पुष्टि की कमी जैसे जोखिमों का भी सामना करना पड़ता है। बहु-समय सीमा विश्लेषण को एकीकृत करके, गतिशील सीमा समायोजित करके, वॉल्यूम पुष्टि जोड़कर, पूंजी प्रबंधन को अनुकूलित करके, मशीन लर्निंग संवर्धन शामिल करके और व्यापार समय फ़िल्टर जोड़कर, रणनीति की मजबूती और लाभप्रदता में काफी सुधार किया जा सकता है।

जो व्यापारी इस रणनीति को लागू करना चाहते हैं, उनके लिए सुझाव है कि पहले सिमुलेशन वातावरण में विभिन्न पैरामीटर संयोजनों का परीक्षण करें, अपने व्यापारिक उत्पाद और जोखिम प्राथमिकताओं के लिए सर्वोत्तम सेटिंग्स खोजें, और धीरे-धीरे इस लेख में प्रस्तावित अनुकूलन दिशाओं को शामिल करके एक अधिक व्यापक और मजबूत व्यापार प्रणाली का निर्माण करें।

/*backtest

start: 2024-05-27 00:00:00

end: 2025-01-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © erkankuskonmaz

//@version=5- 1