रणनीति अवलोकन

ट्रेडिंग समय के लिए अपेक्षाकृत मजबूत सूचकांक क्रॉस-डायनामिक रणनीति एक हल्के दिन के भीतर व्यापार प्रणाली है जो विशेष रूप से स्टॉक इंडेक्स फ्यूचर्स के लिए डिज़ाइन की गई है (जैसे कि नैस्डैक एनक्यू, स्टैम्प 500 ईएस, डॉव्स वाईएम) । रणनीति 30 मिनट के समय चक्र चार्ट पर आधारित है, अपेक्षाकृत मजबूत सूचकांक (आरएसआई) का उपयोग करते हुए एक केंद्रीय तकनीकी संकेतक के रूप में, और सख्ती से अमेरिकी नियमित व्यापार के समय के दौरान व्यापार करने के लिए प्रतिबंधित है (मध्य समय 08:30-15:00, सोमवार से शुक्रवार) । जब आरएसआई ऊपर की ओर से ओवरसॉल्ड थ्रेशोल्ड को पार करता है, तो सिस्टम स्वचालित रूप से मल्टीहेड स्थिति में प्रवेश करता है; जब आरएसआई नीचे की ओर से ओवरसॉल्ड थ्रेशोल्ड को पार करता है, तो सिस्टम स्वचालित रूप से खाली स्थिति में प्रवेश करता है। रात भर के जोखिम से बचने के लिए, सभी पदों को दिन के समापन समय पर कारोबार किया जाएगा (मध्य समय 15:00 बजे) ।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत अपेक्षाकृत मजबूत सूचकांक (आरएसआई) की गतिशील उतार-चढ़ाव की विशेषताओं और सख्त ट्रेडिंग समय फ़िल्टरिंग तंत्र पर आधारित हैः

-

आरएसआई सिग्नल उत्पन्नरणनीतिः मानक आरएसआई सूचक का उपयोग करें, डिफ़ॉल्ट चक्र 14 है, ओवरबॉट को अनुकूलित किया जा सकता है ((70) और ओवरबॉट ((30) थ्रेशोल्ड। आरएसआई को इन थ्रेशोल्ड के साथ क्रॉसिंग की निगरानी करके, प्रवेश संकेत उत्पन्न करें। कोड में

ta.crossover(vrsi, overSold)बहु-प्रवेश को ट्रिगर करने के लिए आरएसआई को ऊपर की ओर ओवरसोल्ड थ्रेशोल्ड को पार करने के लिए उपयोग किया जाता है;ta.crossunder(vrsi, overBought)आरएसआई को नीचे की ओर खरीदने की सीमा को पार करने की स्थिति का पता लगाने के लिए उपयोग किया जाता है। -

समय फ़िल्टरिंग प्रणाली: रणनीति सटीक ट्रेडिंग समय नियंत्रण तंत्र को लागू करती है, जो केवल अमेरिकी सामान्य ट्रेडिंग समय (8:30 से 15:00 CET, सोमवार से शुक्रवार) के भीतर ट्रेडों को निष्पादित करती है। यह निम्नलिखित शर्तों के संयोजन के माध्यम से किया जाता हैः

- साप्ताहिक फ़िल्टर:

weekdayFilter = dayofweek >= dayofweek.monday and dayofweek <= dayofweek.friday - समय फ़िल्टरिंगः गणना करें कि क्या वर्तमान समय ट्रेडिंग समय के भीतर है, केवल 08:30-15:00 के बीच ट्रेडिंग सुनिश्चित करें

- साप्ताहिक फ़िल्टर:

-

जबरदस्ती बंद करने की व्यवस्था: रातोंरात जोखिम से बचने के लिए, रणनीति प्रत्येक ट्रेडिंग दिन के 15:00 बजे सभी पदों को निष्क्रिय करने के लिए मजबूर करती है. कोड निष्क्रिय स्थिति आदेश को यह जांचने के लिए ट्रिगर करता है कि क्या वर्तमान समय बंद होने के समय से अधिक या अधिक है:

strategy.close_all(comment="Close All by 15:00 CT")。 -

दृश्य सहायता: रणनीति एक वैकल्पिक पृष्ठभूमि रंग प्रदान करती है, जो बहु-स्तरीय स्थिति रखने पर हरे रंग की पृष्ठभूमि प्रदर्शित करती है, और एक खाली स्थिति रखने पर लाल पृष्ठभूमि प्रदर्शित करती है, जो व्यापार की स्थिति की सहज धारणा को बढ़ाता है।

रणनीतिक लाभ

इस रणनीति के कोड का विश्लेषण करने से निम्नलिखित प्रमुख लाभों का निष्कर्ष निकाला जा सकता हैः

-

दिन के कारोबार पर ध्यान देंट्रेडिंग के समय को सीमित करके और बंद करने के लिए एक अनिवार्य तंत्र के माध्यम से, रणनीति पूरी तरह से रातोंरात जोखिम से बचती है, जो कि रातोंरात होल्डिंग के लिए संभावित जोखिम और उतार-चढ़ाव के जोखिम को कम करती है।

-

बाजार की गति के अनुकूलआरएसआई एक उलटा सूचक के रूप में, बाजार में ओवरबॉट और ओवरसोल्ड स्थितियों में मूल्य पलटने के अवसरों को प्रभावी ढंग से पकड़ने में सक्षम है, विशेष रूप से दिन के कारोबार में अल्पकालिक मूल्य उतार-चढ़ाव को पकड़ने के लिए उपयुक्त है।

-

पैरामीटर समायोज्यरणनीति में कई अनुकूलन योग्य पैरामीटर शामिल हैं, जिनमें आरएसआई चक्र की लंबाई, ओवरबोर्ड और ओवरबोर्ड थ्रेशोल्ड शामिल हैं, जो व्यापारियों को विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम वरीयताओं के अनुसार अनुकूलित करने की अनुमति देता है।

-

स्पष्ट दृश्य प्रतिक्रिया: पृष्ठभूमि रंग सुविधा एक सहज स्थिति स्थिति प्रदर्शित करती है, जिससे व्यापारियों को वर्तमान स्थिति का एक झलक मिलता है।

-

कोड सरल और कुशल: तर्क स्पष्टता, कोड संरचना को सरल बनाने की रणनीति, कम कंप्यूटिंग भार, वास्तविक समय निष्पादन के लिए उपयुक्त, सिस्टम विलंबता या प्रदर्शन समस्याओं का कारण नहीं बनता।

-

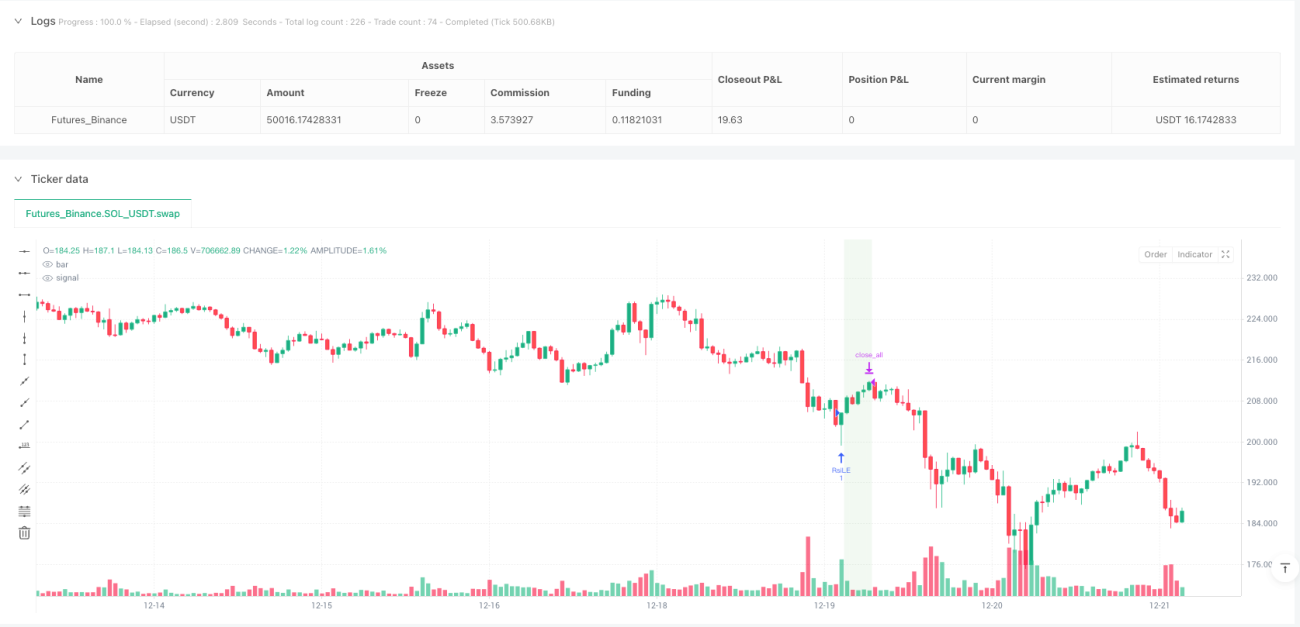

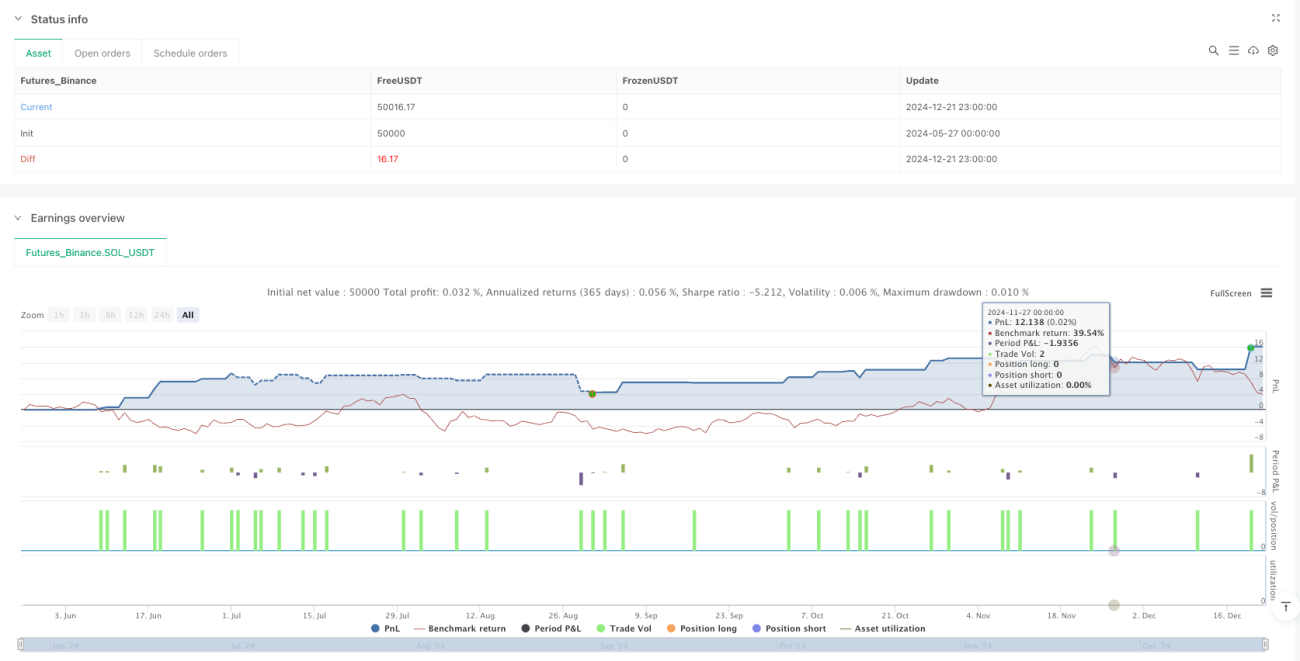

स्थिरता पर प्रतिक्रियाएनक्यू द्वारा उपलब्ध कराए गए जून 2025 अनुबंध के 30 मिनट के समय-फ्रेम के रीमेक के आंकड़ों के अनुसार, रणनीति में उच्च लाभकारी कारक ((4.61) और स्वीकार्य जीत की दर ((57.1%) है, अधिकतम वापसी नियंत्रण उचित सीमा ((0.22%) के भीतर है) ।

रणनीतिक जोखिम

हालांकि इस रणनीति के कई फायदे हैं, इसके साथ कुछ संभावित जोखिम भी हैं:

-

सिग्नल आवृत्ति सीमित: आरएसआई क्रॉस सिग्नल दिन के भीतर ट्रेडिंग समय के दौरान अपेक्षाकृत दुर्लभ हो सकते हैं, विशेष रूप से जब बाजार में रुझान स्पष्ट होते हैं, जिससे व्यापार के अवसरों की कमी हो सकती है, जिससे समग्र लाभ प्रभावित होता है। समाधानः पूरक संकेतकों को जोड़ने या आरएसआई मापदंडों को समायोजित करने पर विचार किया जा सकता है ताकि सिग्नल की आवृत्ति को मध्यम रूप से बढ़ाया जा सके।

-

फ़र्ज़ी घुसपैठ का खतरा: आरएसआई संकेतक एक झूठा ब्रेकआउट सिग्नल पैदा कर सकता है, खासकर जब बाजार में भारी उतार-चढ़ाव होता है लेकिन स्पष्ट दिशा की कमी होती है। समाधानः पुष्टि संकेतक को जोड़ना या अतिरिक्त फ़िल्टर शर्तों को सेट करना, जैसे कि लेनदेन की पुष्टि या प्रवृत्ति की दिशा फ़िल्टर करना।

-

समय क्षेत्र संवेदनशीलसमाधानः समय क्षेत्र सेटिंग्स को ध्यान से जांचें और सत्यापित करें और सुनिश्चित करें कि यह लक्ष्य बाजार के व्यापार समय के साथ मेल खाता है।

-

क्षतिपूर्ति की कमी: वर्तमान रणनीति में गतिशील स्टॉप-लॉस फ़ंक्शन नहीं है, और चरम बाजार स्थितियों में अधिक नुकसान हो सकता है। समाधानः अस्थिरता या निश्चित अंक के आधार पर स्टॉप-लॉस तंत्र को लागू करना, एकल लेनदेन के लिए अधिकतम नुकसान को सीमित करना।

-

निश्चित समापन समय पर निर्भरसमाधानः अधिक लचीली समापन रणनीतियों को लागू करने पर विचार किया जा सकता है, जैसे कि पूर्वावलोकन प्रवृत्ति की स्थिति के आधार पर स्थिति का निर्धारण करना।

रणनीति अनुकूलन दिशा

नीति कोड के गहन विश्लेषण के आधार पर, कुछ संभावित अनुकूलन दिशाएं हैंः

-

गतिशील आरएसआईस्थिर ओवरबॉट ओवरसोल्ड थ्रेशोल्ड को ऐतिहासिक अस्थिरता या एटीआर (औसत वास्तविक तरंग दैर्ध्य) के आधार पर गतिशील रूप से समायोजित थ्रेशोल्ड में बदल दिया जाता है, जो विभिन्न बाजार स्थितियों में अस्थिरता की विशेषताओं के अनुकूल है। इस प्रकार, उच्च अस्थिरता वाले बाजारों में व्यापक थ्रेशोल्ड का उपयोग किया जा सकता है, और कम अस्थिरता वाले बाजारों में संकीर्ण थ्रेशोल्ड का उपयोग किया जा सकता है, जिससे संकेत की गुणवत्ता में सुधार होता है।

-

ट्रेंड फ़िल्टर जोड़ें: ट्रेंडिंग इंडिकेटरों को पेश करें (जैसे कि मूविंग एवरेज, MACD या ADX) एक दिशा फिल्टर के रूप में, केवल मुख्य प्रवृत्ति की दिशा में स्थितियां खोलें, बाजार में अक्सर व्यापार करने से बचें, और झूठे संकेतों को कम करें।

-

आंशिक समाशोधन तर्क लागू करें: वर्तमान पूर्ण-निष्क्रियता तंत्रों के विपरीत, बैच-निष्क्रियता रणनीतियों को लागू किया जा सकता है, जैसे कि एक निश्चित लाभ लक्ष्य को पूरा करने पर एक आंशिक स्थिति को निष्क्रिय करना, एक बड़ी प्रवृत्ति को पकड़ने के लिए कुछ पदों को बनाए रखना।

-

अस्थिरता समायोजन स्थिति में शामिल होना: बाजार में उतार-चढ़ाव के आधार पर स्थिति का आकार (जैसे एटीआर) को गतिशील रूप से समायोजित करें, कम अस्थिरता वाले बाजार में पदों को बढ़ाएं, उच्च अस्थिरता वाले बाजार में पदों को कम करें, रिस्क-रिटर्न अनुपात का अनुकूलन करें।

-

समेकित लेन-देन की पुष्टिआरएसआई सिग्नल जनरेशन के आधार पर, लेनदेन की मात्रा की पुष्टि की शर्तें बढ़ाएं, केवल लेनदेन की मात्रा के समर्थन में लेनदेन करें, संकेत की विश्वसनीयता में सुधार करें।

-

स्मार्ट स्टॉप लॉस: समर्थन प्रतिरोध या हाल के उतार-चढ़ाव की सीमा के आधार पर स्मार्ट स्टॉप-लॉस तंत्र की शुरूआत, सरल समय-सीमा के स्थान पर, जोखिम को अधिक प्रभावी ढंग से नियंत्रित करना।

संक्षेप

ट्रेडिंग समय के लिए एक अपेक्षाकृत मजबूत सूचकांक क्रॉस डायनामिक रणनीति एक अच्छी तरह से डिज़ाइन की गई दिन के कारोबार प्रणाली है, जो स्टॉक इंडेक्स फ्यूचर्स के लिए एक कुशल ट्रेडिंग तर्क को प्राप्त करने के लिए आरएसआई तकनीकी संकेतकों और सख्त ट्रेडिंग समय फ़िल्टरिंग के संयोजन के माध्यम से प्राप्त करती है। रणनीति का मुख्य लाभ ओवरनाइट जोखिम से बचने, ओवरबॉय ओवरबॉय ओवरबॉट टर्नअराउंड अवसरों को पकड़ने और स्पष्ट दृश्य प्रतिक्रिया प्रदान करने में है। सिग्नल आवृत्ति सीमित होने और गतिशील स्टॉप-आउट जैसे संभावित जोखिमों की कमी के बावजूद, गतिशील आरएसआई मूल्य सीमा, ट्रेंड फ़िल्टरिंग को बढ़ाने और एकीकृत स्विचर पुष्टि मात्रा जैसे उपायों को लागू करके रणनीति की स्थिरता और लाभप्रदता को काफी बढ़ाया जा सकता है। यह रणनीति विशेष रूप से उन व्यापारियों के लिए उपयुक्त है जो दिन के कारोबार में रुचि रखते हैं और जो ओवरनाइट जोखिम से बचने की तलाश करते हैं, जबकि अल्पकालिक मूल्य उतार-चढ़ाव के अवसरों को पकड़ना चाहते हैं।

- 1