आरएसआई डाइवर्जेंस ट्रैप स्नाइपर रणनीति

अवलोकन

RSI डायवर्जेंस ट्रैप स्नाइपर रणनीति एक विरोधाभासी मोमेंटम फॉलोइंग ट्रेडिंग सिस्टम है जो विशेष रूप से "रिवर्सल ट्रैप" की पहचान करने के लिए डिज़ाइन किया गया है - अर्थात, बाजार सहभागी RSI संकेतक के आधार पर बाजार के उलट होने की उम्मीद करते हैं, लेकिन कीमत अपने मूल रुझान को बनाए रखती है। यह रणनीति पारंपरिक RSI अनुप्रयोग से भिन्न है, यह RSI के ओवरबॉट/ओवरसोल्ड संकेतों पर प्रतिकूल दिशा में ट्रेड नहीं करती, बल्कि इन संकेतों के विफल होने का इंतजार करके रुझान की दिशा में ट्रेड करती है, मजबूत रुझान निरंतरता को पकड़ती है। जब RSI ओवरबॉट क्षेत्र से गिरता है लेकिन कीमत बढ़ती रहती है, तो रणनीति लॉन्ग पोजीशन खोलती है; जब RSI ओवरसोल्ड क्षेत्र से ऊपर उठता है लेकिन कीमत गिरती रहती है, तो रणनीति शॉर्ट पोजीशन खोलती है। यह अनूठा दृष्टिकोण बाजार में उन ट्रेडरों द्वारा प्रदान की गई अतिरिक्त गति का उपयोग करता है जो RSI संकेतों की गलत व्याख्या करते हैं।

रणनीति का सिद्धांत

इस रणनीति का मूल तत्व रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और मूल्य कार्रवाई के बीच संबंध की निगरानी करके "ट्रैप" पैटर्न की खोज करना है:

-

बुलिश ट्रैप पहचान: जब RSI ओवरबॉट स्तर (डिफ़ॉल्ट 70) से ऊपर से वापस ओवरबॉट स्तर के नीचे आता है, जबकि कीमत बढ़ती रहती है (मौजूदा समापन मूल्य पिछले समापन मूल्य से अधिक), तो सिस्टम इसे एक बुलिश ट्रैप मानता है और लॉन्ग पोजीशन खोलता है।

-

बेयरिश ट्रैप पहचान: जब RSI ओवरसोल्ड स्तर (डिफ़ॉल्ट 30) से नीचे से वापस ओवरसोल्ड स्तर के ऊपर आता है, जबकि कीमत गिरती रहती है (मौजूदा समापन मूल्य पिछले समापन मूल्य से कम), तो सिस्टम इसे एक बेयरिश ट्रैप मानता है और शॉर्ट पोजीशन खोलता है।

-

जोखिम प्रबंधन तंत्र: प्रवेश के बाद, रणनीति औसत सत्य रेंज (ATR) पर आधारित गतिशील स्टॉप-लॉस और टेक-प्रॉफिट बिंदुओं का उपयोग करती है। स्टॉप-लॉस प्रवेश मूल्य से एक ATR की दूरी पर सेट किया जाता है, और टेक-प्रॉफिट दो ATR की दूरी पर (डिफ़ॉल्ट जोखिम-लाभ अनुपात 2.0)।

-

समय से बाहर निकलने का तंत्र: लंबे समय तक पोजीशन होल्डिंग को रोकने के लिए, रणनीति अधिकतम होल्डिंग अवधि (डिफ़ॉल्ट 30 कैंडल) निर्धारित करती है, इस अवधि से अधिक होने पर स्वचालित रूप से पोजीशन बंद हो जाती है।

कोड में ट्रैप डिटेक्शन लॉजिक इस प्रकार है:

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1]

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1]

यह दर्शाता है कि सिस्टम जांचता है कि RSI संकेतक 3 अवधियों पहले ओवरबॉट/ओवरसोल्ड क्षेत्र में था या नहीं, वर्तमान में वह सीमा के नीचे/ऊपर आ गया है या नहीं, और कीमत अपने मूल रुझान की दिशा में चल रही है या नहीं।

रणनीति के लाभ

-

मनोवैज्ञानिक लाभ: यह रणनीति बाजार सहभागियों द्वारा RSI संकेतों की सामान्य गलतफहमी का लाभ उठाकर अवसर पैदा करती है। जब अधिकांश ट्रेडर RSI के ओवरबॉट होने पर गिरने के बाद शॉर्ट करने की तैयारी करते हैं, लेकिन कीमत बढ़ती रहती है, तो उन्हें अक्सर अपनी पोजीशन बंद करने के लिए मजबूर होना पड़ता है, जो आगे चलकर कीमत को और बढ़ाता है।

-

प्रवृत्ति अनुसरण: हालांकि प्रवेश बिंदु RSI रिवर्सल संकेतों पर आधारित है, यह मूलतः एक प्रवृत्ति-अनुकूल ट्रेडिंग सिस्टम है, जो "प्रवृत्ति आपकी मित्र है" के ट्रेडिंग ज्ञान के अनुरूप है।

-

स्पष्ट जोखिम प्रबंधन: ATR का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट सेट करने से जोखिम प्रबंधन बाजार की अस्थिरता में बदलाव के अनुकूल हो सकता है, जो निश्चित बिंदुओं पर सेट किए गए स्टॉप-लॉस से अधिक वैज्ञानिक है।

-

स्वचालित समय निकास: अधिकतम होल्डिंग अवधि (30 कैंडल) निर्धारित करके दीर्घकालिक फंसने के जोखिम से बचा जाता है, जिससे धन की तरलता सुनिश्चित होती है।

-

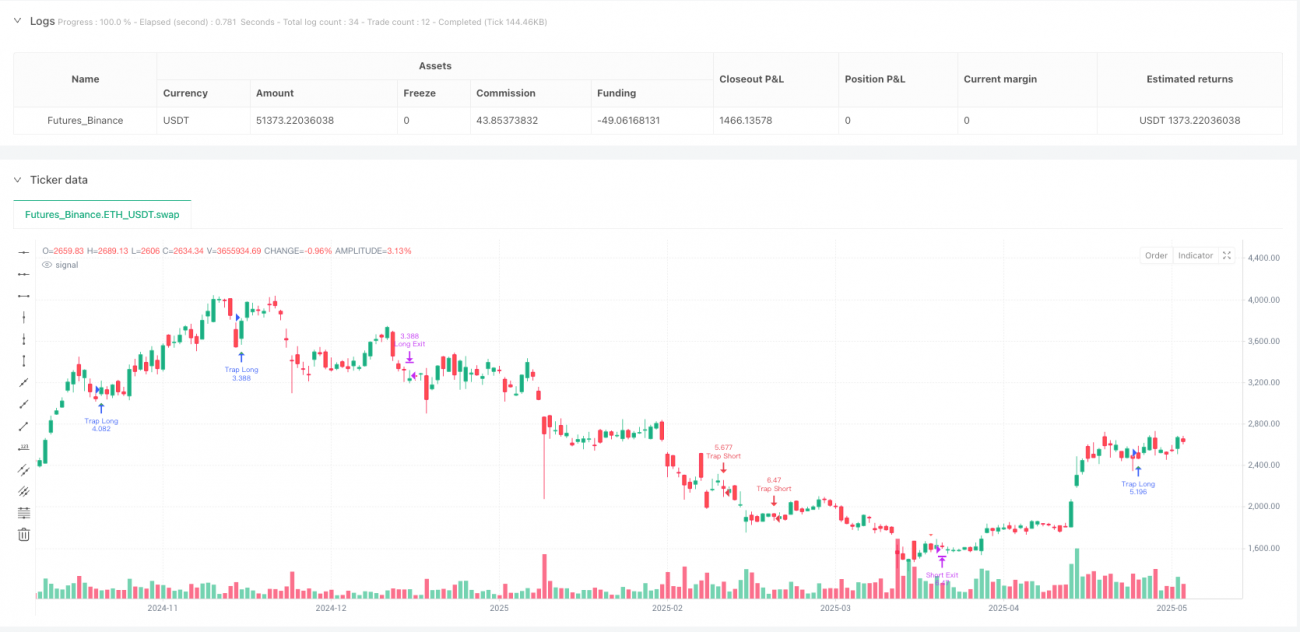

दृश्य प्रतिक्रिया: रणनीति चार्ट पर स्पष्ट प्रवेश चिह्न प्रदान करती है, जिससे ट्रेडर ट्रेडिंग तर्क को सहजता से समझ सकते हैं, बैकटेस्टिंग विश्लेषण और रणनीति अनुकूलन में सुविधा होती है।

-

यथार्थवादी ट्रेडिंग धारणा: रणनीति में 0.05% कमीशन और स्लिपेज शामिल है, जो वास्तविक ट्रेडिंग वातावरण के करीब है, जिससे बैकटेस्टिंग की विश्वसनीयता बढ़ती है।

रणनीति के जोखिम

-

प्रवृत्ति का अचानक उलट होने का जोखिम: हालांकि रणनीति रुझान निरंतरता को पकड़ने के लिए डिज़ाइन की गई है, लेकिन बाजार प्रवेश के बाद अचानक दिशा बदल सकता है, विशेषकर महत्वपूर्ण समाचार या ब्लैक स्वान घटनाओं के दौरान।

-

पैरामीटर संवेदनशीलता: RSI की अवधि और ओवरबॉट/ओवरसोल्ड थ्रेशोल्ड का सेटिंग रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है। विभिन्न बाजारों और समय सीमाओं के लिए अलग-अलग पैरामीटर सेटिंग की आवश्यकता हो सकती है, गलत पैरामीटर के कारण कई गलत संकेत उत्पन्न हो सकते हैं।

-

कम अस्थिरता वाले बाजार में खराब प्रदर्शन: सपाट या कम अस्थिरता वाले बाजार में, RSI बार-बार ओवरबॉट/ओवरसोल्ड थ्रेशोल्ड को पार कर सकता है लेकिन कीमत में सीमित बदलाव होता है, जिससे कई छोटे नुकसान हो सकते हैं।

-

तरलता जोखिम: कम तरलता वाले बाजार में, ATR को कम आंका जा सकता है, जिससे स्टॉप-लॉस बहुत संकीर्ण हो सकता है और बाजार के शोर से सक्रिय हो सकता है।

-

ड्रॉडाउन जोखिम: जब बाजार में तीव्र रुझान उलट होता है, तो लगातार नुकसान हो सकता है, जिससे बड़ा ड्रॉडाउन हो सकता है।

समाधान:

- महत्वपूर्ण आर्थिक डेटा जारी होने से पहले ट्रेडिंग रोकें

- विभिन्न बाजारों और समय सीमाओं के अनुसार RSI पैरामीटर अनुकूलित करें

- कम अस्थिरता वाले वातावरण में अतिरिक्त फ़िल्टर जोड़ें

- प्रवृत्ति पुष्टिकरण संकेतक (जैसे मूविंग एवरेज) जोड़ने पर विचार करें

- पूंजी प्रबंधन नियम लागू करें, एकल ट्रेड जोखिम सीमित करें

रणनीति अनुकूलन दिशा-निर्देश

- प्रवृत्ति फ़िल्टर जोड़ें: वर्तमान रणनीति केवल RSI और मूल्य गतिशीलता पर निर्भर करती है, प्रवृत्ति फ़िल्टर जोड़ने पर विचार कर सकते हैं, उदाहरण के लिए, केवल तभी प्रवेश करें जब मूविंग एवरेज की दिशा ट्रेड दिशा से मेल खाती हो, कोड को इस प्रकार संशोधित किया जा सकता है:

ema200 = ta.ema(close, 200)

trend_up = close > ema200

trend_down = close < ema200

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and trend_up

rsiTrapShort = rsi[3] < rsiOversold and rsi > rsiOversold and close < close[1] and trend_down

- RSI लुकबैक अवधि अनुकूलित करें: वर्तमान कोड RSI के थ्रेशोल्ड पार करने का पता लगाने के लिए निश्चित 3-अवधि का उपयोग करता है, इस पैरामीटर को समायोज्य चर बनाने पर विचार कर सकते हैं, यहां तक कि गतिशील लुकबैक विंडो भी लागू कर सकते हैं:

lookback = input.int(3, title="RSI Pattern Lookback")

rsiTrapLong = rsi[lookback] > rsiOverbought and rsi < rsiOverbought and close > close[1]

- गतिशील जोखिम-लाभ अनुपात: वर्तमान में निश्चित जोखिम-लाभ अनुपात (2.0) का उपयोग किया जाता है, बाजार की अस्थिरता या प्रवृत्ति की ताकत के आधार पर गतिशील रूप से समायोजित करने पर विचार कर सकते हैं:

volatility_factor = math.max(1.5, math.min(3.0, ta.atr(5) / ta.atr(20) * 2))

longTP = strategy.position_avg_price + atr * volatility_factor

- वॉल्यूम पुष्टिकरण जोड़ें: वॉल्यूम विश्लेषण जोड़ सकते हैं ताकि सुनिश्चित हो सके कि ट्रैप बनने के दौरान रुझान निरंतरता का समर्थन करने के लिए पर्याप्त ट्रेडिंग वॉल्यूम हो:

volume_increase = volume > ta.sma(volume, 20)

rsiTrapLong = rsi[3] > rsiOverbought and rsi < rsiOverbought and close > close[1] and volume_increase

- समय निकास तंत्र अनुकूलित करें: वर्तमान में 30 कैंडल के बाद निकास बड़े रुझान से चूक सकता है, मूल्य आधारित गतिशील ट्रेलिंग स्टॉप लागू किया जा सकता है:

trail_percent = input.float(1.0, "Trailing Stop %") / 100

strategy.exit("Long Trail", from_entry="Trap Long", trail_points=strategy.position_avg_price * trail_percent)

ये अनुकूलन दिशा-निर्देश रणनीति की मजबूती और अनुकूलनशीलता बढ़ाने, झूठे संकेतों को कम करने और मूल तर्क को बनाए रखते हुए जोखिम प्रबंधन को मजबूत करने के लिए हैं।

सारांश

RSI डायवर्जेंस ट्रैप स्नाइपर रणनीति एक अनूठी विरोधाभासी सोच वाली ट्रेडिंग प्रणाली है जो केवल RSI के ओवरबॉट/ओवरसोल्ड संकेतों का उपयोग नहीं करती, बल्कि इन संकेतों के विफल होने के क्षणों की तलाश करती है, रुझान निरंतरता के अवसरों को पकड़ती है। RSI के गिरने/उठने लेकिन कीमत के मूल दिशा में चलने के "ट्रैप" पैटर्न की पहचान करके, रणनीति प्रभावी ढंग से बाजार में गलत व्याख्या किए गए संकेतों को खोजती है और उनसे लाभ कमाती है।

यह रणनीति ATR गतिशील जोखिम प्रबंधन के साथ संयुक्त है, जो सुनिश्चित करती है कि स्टॉप-लॉस और टेक-प्रॉफिट सेटिंग बाजार की अस्थिरता के अनुकूल हों, साथ ही अधिकतम होल्डिंग अवधि निर्धारित करके लंबे समय तक फंसने से बचाती है। रणनीति का मुख्य लाभ मनोवैज्ञानिक स्तर पर है - पारंपरिक तकनीकी विश्लेषण करने वाले ट्रेडरों की गलत उम्मीदों का लाभ उठाकर प्रवेश अवसर बनाना, मूलतः एक रुझान-अनुकूल व्यापार विधि है।

हालांकि पैरामीटर संवेदनशीलता और बाजार पर्यावरण अनुकूलनशीलता जैसे जोखिम हैं, लेकिन प्रवृत्ति फ़िल्टर जोड़ने, RSI पैरामीटर अनुकूलित करने, जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित करने आदि के माध्यम से रणनीति को और मजबूत बनाया जा सकता है। विशेष रूप से, अतिरिक्त बाजार संरचना विश्लेषण और वॉल्यूम पुष्टिकरण को जोड़कर संकेत गुणवत्ता में काफी सुधार किया जा सकता है।

मात्रात्मक ट्रेडरों के लिए, RSI डायवर्जेंस ट्रैप स्नाइपर रणनीति एक अभिनव ढांचा प्रदान करती है, जो दर्शाती है कि पारंपरिक संकेतकों को विरोधाभासी सोच के साथ कैसे जोड़ा जा सकता है, सामान्य ट्रेडिंग तर्क को चुनौती दी जा सकती है और अद्वितीय लाभ वाली ट्रेडिंग प्रणाली विकसित की जा सकती है।

/*backtest

start: 2024-05-30 00:00:00

end: 2025-05-29 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Reversal Trap Sniper – Verified Version", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=25, commission_type=strategy.commission.percent, commission_value=0.05, slippage=1)

// === INPUTS ===- 1