अवलोकन

यह रणनीति RSI और EMA संकेतकों पर आधारित एक ट्रेंड-फॉलोअरिंग ट्रेडिंग सिस्टम है, जिसमें गतिशील जोखिम प्रबंधन शामिल है। यह रणनीति कीमत और मूविंग एवरेज के बीच संबंध तथा रिलेटिव स्ट्रेंथ इंडिकेटर (RSI) में बदलाव का विश्लेषण करके प्रवेश संकेतों की पहचान करती है, साथ ही ट्रू रेंज (ATR) का उपयोग करके गतिशील रूप से स्टॉप-लॉस और टेक-प्रॉफिट स्तर निर्धारित करती है। इस सिस्टम में ट्रेलिंग स्टॉप और ब्रेक-ईवन सुविधा भी शामिल है, जो बाजार की स्थितियों में बदलाव के अनुसार जोखिम मापदंडों को लचीले ढंग से समायोजित कर सकती है, जिससे व्यापारियों को पूंजी की सुरक्षा करते हुए लाभ को अधिकतम करने में मदद मिलती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत प्रवेश बिंदु निर्धारित करने के लिए ट्रेंड और मोमेंटम संकेतकों का संयोजन करना है, साथ ही लाभ की सुरक्षा के लिए गतिशील जोखिम प्रबंधन का उपयोग करना है। विशेष रूप से:

-

प्रवेश की शर्तों का विश्लेषण:

- लॉन्ग एंट्री: जब कीमत EMA से ऊपर जाती है, RSI 50 से नीचे होता है और बढ़ती प्रवृत्ति में होता है।

- शॉर्ट एंट्री: जब कीमत EMA से नीचे जाती है, RSI 50 से ऊपर होता है और गिरती प्रवृत्ति में होता है।

-

जोखिम प्रबंधन तंत्र:

- ATR-आधारित गतिशील टेक-प्रॉफिट और स्टॉप-लॉस: ATR गुणक का उपयोग करके टेक-प्रॉफिट और स्टॉप-लॉस स्तर निर्धारित किए जाते हैं, जिससे बाजार की अस्थिरता के अनुसार जोखिम को समायोजित किया जा सके।

- ट्रेलिंग स्टॉप सुविधा: सक्रिय होने पर, स्टॉप-लॉस बिंदु कीमत के अनुकूल दिशा में चलता है, जिससे कुछ लाभ सुरक्षित हो जाता है।

- ब्रेक-ईवन तंत्र: जब कीमत एक निश्चित लाभ स्तर (ATR गुणक द्वारा परिभाषित) पर पहुँचती है, तो स्टॉप-लॉस स्वचालित रूप से एंट्री मूल्य पर आ जाता है, जिससे यह सुनिश्चित होता है कि ट्रेड घाटे में न जाए।

-

संकेतकों का सहयोग:

- EMA (21) ट्रेंड दिशा प्रदान करता है।

- RSI (14) अत्यधिक खरीद/बिक्री की स्थितियाँ और मोमेंटम पुष्टि प्रदान करता है।

- ATR (14) बाजार की अस्थिरता को मापता है और जोखिम गणना के लिए उपयोग होता है।

रणनीति के लाभ

-

बाजार अनुकूलन क्षमता: ATR का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट निर्धारित करने से यह रणनीति स्वचालित रूप से विभिन्न बाजार अस्थिरता स्थितियों के अनुकूल हो सकती है - अस्थिर बाजार में स्टॉप का दायरा बढ़ाती है और कम अस्थिर बाजार में घटाती है।

-

व्यापक जोखिम प्रबंधन:

- फिक्स्ड स्टॉप-लॉस पूंजी को गंभीर नुकसान से बचाता है।

- ट्रेलिंग स्टॉप लाभ को सुरक्षित करता है।

- ब्रेक-ईवन सुविधा यह सुनिश्चित करती है कि लाभदायक ट्रेड घाटे में न बदलें।

-

सिग्नल गुणवत्ता फ़िल्टरिंग: कीमत के EMA के सापेक्ष स्थिति और RSI मोमेंटम पुष्टि के संयोजन से निम्न-गुणवत्ता वाले संकेतों को प्रभावी ढंग से फ़िल्टर किया जाता है, जिससे झूठे ब्रेकआउट से होने वाले नुकसान में कमी आती है।

-

दृश्य सहायता: यह रणनीति स्पष्ट दृश्य और ऑडियो संकेत प्रदान करती है, जिससे व्यापारियों को संकेतों की समय पर पहचान करने और वर्तमान स्थिति के जोखिम को समझने में मदद मिलती है।

-

अत्यधिक अनुकूलन योग्य: उपयोगकर्ता अपने जोखिम प्रतिरोध और ट्रेडिंग उपकरण की विशेषताओं के अनुसार EMA लंबाई, RSI थ्रेशोल्ड, ATR गुणक आदि कई मापदंडों को समायोजित कर सकते हैं।

रणनीति के जोखिम

हालाँकि इस रणनीति में एक मजबूत जोखिम प्रबंधन तंत्र है, फिर भी निम्नलिखित जोखिम मौजूद हैं:

-

साइडवेज़ बाजार में खराब प्रदर्शन: स्पष्ट ट्रेंड के बिना कंसोलिडेशन बाजार में, EMA और RSI का संयोजन बार-बार झूठे संकेत उत्पन्न कर सकता है, जिससे लगातार छोटे नुकसान हो सकते हैं।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर चयन पर निर्भर करता है, विशेष रूप से RSI थ्रेशोल्ड और ATR गुणक। अनुचित पैरामीटर सेटिंग्स के कारण समय से पहले बाहर निकलना या अपर्याप्त जोखिम नियंत्रण हो सकता है।

-

स्टॉप-लॉस स्लिपेज जोखिम: उच्च अस्थिरता या कम तरलता वाले बाजार में, वास्तविक स्टॉप-लॉस निष्पादन मूल्य निर्धारित मूल्य से काफी भिन्न हो सकता है।

-

सिग्नल में देरी: EMA जैसे लैगिंग संकेतकों के उपयोग से तेजी से उलट होने वाले बाजारों में देर से प्रवेश हो सकता है, जिससे कुछ लाभ के अवसर चूक सकते हैं।

-

तकनीकी निर्भरता: यह रणनीति पूरी तरह से तकनीकी संकेतकों पर निर्भर करती है, मौलिक कारकों पर विचार नहीं करती, इसलिए प्रमुख समाचार या घटनाओं से प्रभावित बाजार में खराब प्रदर्शन हो सकता है।

समाधान:

- कम अस्थिरता वाले साइडवेज़ बाजार में उपयोग से बचें।

- विशिष्ट ट्रेडिंग उपकरण के लिए बैकटेस्टिंग द्वारा पैरामीटर सेटिंग्स को अनुकूलित करें।

- बाजार संरचना विश्लेषण के साथ संयोजन करें, केवल स्पष्ट ट्रेंड में ही रणनीति का उपयोग करें।

- कम तरलता वाले समय से बचने के लिए ट्रेडिंग सत्र फ़िल्टर जोड़ने पर विचार करें।

- पुष्टि के लिए अतिरिक्त बाजार भावना संकेतक शामिल किए जा सकते हैं।

रणनीति के अनुकूलन की दिशा

रणनीति कोड के विश्लेषण के आधार पर, कुछ संभावित अनुकूलन दिशाएँ निम्नलिखित हैं:

-

बाजार पर्यावरण फ़िल्टर जोड़ना:

अस्थिरता या ट्रेंड तीव्रता फ़िल्टर जोड़ें, जिससे केवल उपयुक्त बाजार स्थितियों में ही ट्रेड किया जाए। उदाहरण के लिए, ADX संकेतक का उपयोग करके ट्रेंड तीव्रता मापी जा सकती है, और केवल ADX एक निश्चित थ्रेशोल्ड से ऊपर होने पर ही संकेत ट्रिगर किया जाए। इस प्रकार साइडवेज़ बाजार में बार-बार झूठे संकेतों से बचा जा सकता है। -

RSI पैरामीटर का अनुकूलन:

वर्तमान रणनीति एक निश्चित RSI थ्रेशोल्ड (50) का उपयोग करती है। विभिन्न बाजार चक्रों के अनुसार गतिशील रूप से RSI थ्रेशोल्ड समायोजित किया जा सकता है, या संकेत गुणवत्ता में सुधार के लिए केवल मान के बजाय RSI के ढलान का उपयोग किया जा सकता है। -

गतिशील लाभ लक्ष्य:

वर्तमान टेक-प्रॉफिट सेटिंग में निश्चित ATR गुणक का उपयोग होता है। बाजार की अस्थिरता या ट्रेंड तीव्रता के अनुसार गतिशील रूप से लाभ लक्ष्य समायोजित किया जा सकता है। मजबूत ट्रेंड में बड़ा लाभ लक्ष्य, कमजोर ट्रेंड में छोटा लाभ लक्ष्य। -

समय फ़िल्टर जोड़ना:

कुछ बाजार विशिष्ट समयावधियों में अधिक अस्थिर या स्पष्ट ट्रेंड दिखाते हैं। समय फ़िल्टर जोड़ने से अक्षम ट्रेडिंग घंटों से बचा जा सकता है, जिससे समग्र जीत दर में सुधार होता है। -

मल्टी-टाइमफ्रेम पुष्टि:

उच्च टाइमफ्रेम की ट्रेंड दिशा को अतिरिक्त पुष्टि संकेत के रूप में शामिल करें, केवल उसी दिशा में ट्रेड करें जो उच्च टाइमफ्रेम के ट्रेंड से मेल खाता हो। इससे जीत दर में काफी सुधार हो सकता है। -

ब्रेक-ईवन ट्रिगर तर्क का अनुकूलन:

वर्तमान ब्रेक-ईवन तंत्र एक निश्चित ATR गुणक पर आधारित है। चरणबद्ध तरीके से स्टॉप-लॉस को स्थानांतरित करने पर विचार किया जा सकता है, जैसे जब लाभ 1ATR तक पहुँचे तो 50% ब्रेक-ईवन बिंदु पर ले जाएँ, और 2ATR पर पूर्ण ब्रेक-ईवन बिंदु पर ले जाएँ। इससे लाभ को सुरक्षित करने और ट्रेड को सांस लेने की जगह देने के बीच बेहतर संतुलन बनता है।

सारांश

"स्मार्ट डायनेमिक रिस्क मैनेजमेंट RSI-EMA ट्रेंड फॉलोअरिंग स्ट्रैटेजी" एक संपूर्ण ट्रेडिंग सिस्टम है जो तकनीकी विश्लेषण और जोखिम प्रबंधन को जोड़ती है। यह EMA और RSI के सहयोग से संभावित ट्रेंड उत्क्रमण बिंदुओं की पहचान करती है, और ATR-आधारित गतिशील जोखिम प्रबंधन का उपयोग करके पूंजी की रक्षा करती है तथा लाभ को सुरक्षित करती है।

इस रणनीति का मुख्य लाभ इसका अनुकूली जोखिम प्रबंधन तंत्र है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से टेक-प्रॉफिट और स्टॉप-लॉस स्तरों को समायोजित करता है, साथ ही ट्रेलिंग स्टॉप और ब्रेक-ईवन सुविधाएँ प्रदान करके जोखिम-लाभ अनुपात को अनुकूलित करता है। दृश्य तत्व और अलर्ट सुविधाएँ रणनीति की व्यावहारिकता और उपयोगकर्ता अनुभव को बढ़ाती हैं।

हालाँकि, इस रणनीति को साइडवेज़ बाजार में खराब प्रदर्शन, पैरामीटर संवेदनशीलता और सिग्नल देरी जैसी चुनौतियों का सामना करना पड़ता है। बाजार पर्यावरण फ़िल्टर जोड़कर, RSI पैरामीटर को अनुकूलित करके, गतिशील लाभ लक्ष्य लागू करके, और मल्टी-टाइमफ्रेम पुष्टि जैसे अनुकूलन उपायों से रणनीति की मजबूती और लाभप्रदता को और बढ़ाया जा सकता है।

मध्यम जोखिम सहनशीलता और ट्रेंड ट्रेडिंग पसंद करने वाले निवेशकों के लिए, यह रणनीति एक अच्छा संतुलन प्रदान करती है, जिसमें स्पष्ट प्रवेश तर्क और व्यापक जोखिम प्रबंधन तंत्र दोनों शामिल हैं। उचित पैरामीटर समायोजन और बाजार चयन के साथ, यह रणनीति व्यापारियों के टूलबॉक्स में एक शक्तिशाली हथियार बन सकती है।

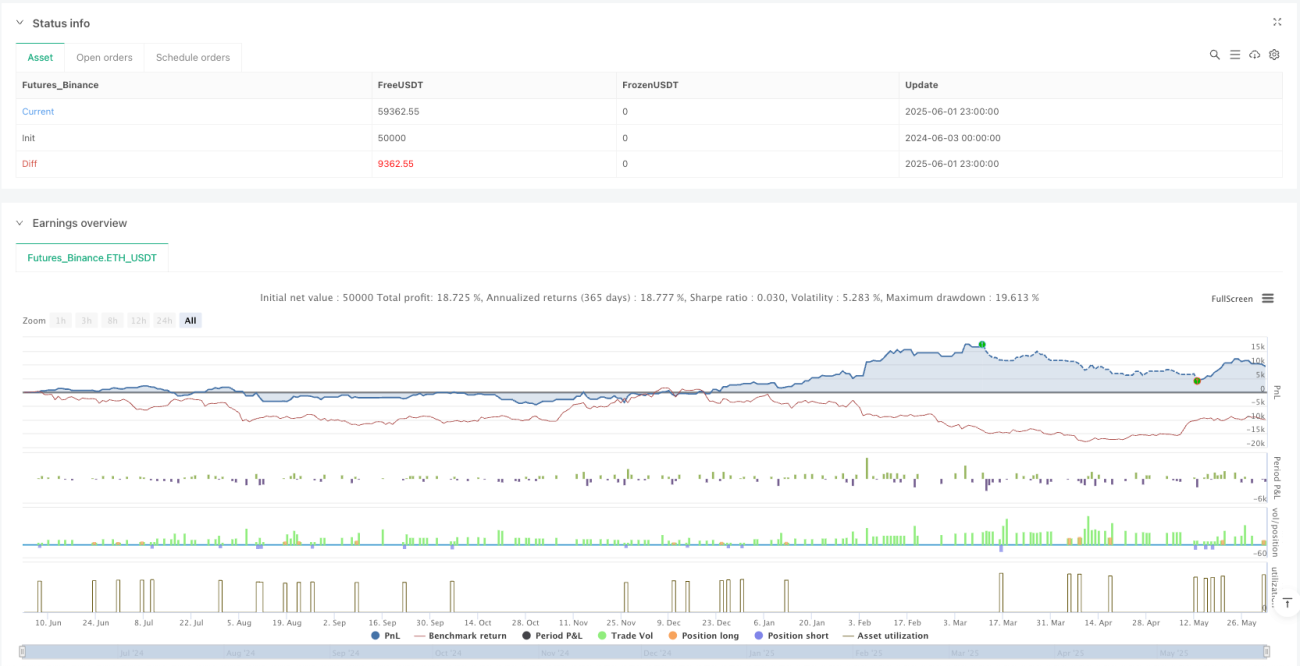

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Rifaat Ultra Gold AI v6.1", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Settings ===- 1