अवलोकन

डायनामिक स्मूथेड मूविंग एवरेज क्रॉसओवर रणनीति, जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) फिल्टर और ट्रू रेंज (ATR) आधारित स्टॉप-लॉस सिस्टम के साथ संयुक्त है, एक व्यापक मात्रात्मक ट्रेडिंग रणनीति है। यह तीन शक्तिशाली तकनीकी संकेतकों को चतुराई से जोड़ती है: एक्सपोनेंशियल मूविंग एवरेज (EMA), रिलेटिव स्ट्रेंथ इंडेक्स (RSI), और एवरेज ट्रू रेंज (ATR)। इस रणनीति का मुख्य विचार EMA क्रॉसओवर के माध्यम से बाजार की प्रवृत्ति की दिशा की पहचान करना, RSI के माध्यम से चरम बाजार स्थितियों को फ़िल्टर करना, और ATR पर आधारित गतिशील स्टॉप-लॉस और लाभ लक्ष्य सेटिंग का उपयोग करके सटीक जोखिम प्रबंधन करना है। रणनीति का डिज़ाइन स्पष्ट है, जो प्रवेश संकेतों की गुणवत्ता पर ध्यान केंद्रित करता है, साथ ही निकास अनुशासन के सख्त पालन पर भी जोर देता है, और विशेष रूप से स्पष्ट प्रवृत्ति वाले बाजार वातावरण में लागू करने के लिए उपयुक्त है।

रणनीति सिद्धांत

इस रणनीति का संचालन तंत्र निम्नलिखित प्रमुख घटकों पर आधारित है:

-

EMA क्रॉसओवर संकेत प्रणाली: रणनीति दो अलग-अलग अवधियों (डिफ़ॉल्ट रूप से 20 और 50 अवधि) की एक्सपोनेंशियल मूविंग एवरेज का उपयोग करती है। जब तेज़ EMA धीमी EMA को ऊपर से पार करती है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब तेज़ EMA धीमी EMA को नीचे से पार करती है, तो शॉर्ट सिग्नल उत्पन्न होता है। EMA की चिकनाई विशेषता मूल्य शोर को प्रभावी ढंग से फ़िल्टर करने में मदद करती है, जबकि प्रवृत्ति की जानकारी को बनाए रखती है।

-

RSI फ़िल्टर तंत्र: अत्यधिक खरीद या अत्यधिक बिक्री की बाजार स्थितियों में प्रवेश करने से बचने के लिए, रणनीति RSI को फ़िल्टर के रूप में शामिल करती है। विशिष्ट नियम: जब RSI 70 से ऊपर होता है, तो लॉन्ग ऑर्डर नहीं किया जाता है; जब RSI 30 से नीचे होता है, तो शॉर्ट ऑर्डर नहीं किया जाता है। यह प्रभावी रूप से मूल्य के अत्यधिक विस्तार के बाद प्रवृत्ति के विपरीत ट्रेडिंग के जोखिम से बचाता है।

-

ATR-आधारित गतिशील स्टॉप-लॉस और लाभ लक्ष्य: रणनीति बाजार की अस्थिरता के अनुकूल स्टॉप-लॉस और लाभ स्तरों की गणना करने के लिए 14-अवधि के ATR का उपयोग करती है। स्टॉप-लॉस प्रवेश मूल्य ± (ATR × 1.5) पर सेट किया जाता है, और लाभ लक्ष्य प्रवेश मूल्य ± (ATR × 3.0) पर सेट किया जाता है। यह गतिशील समायोजन तंत्र वास्तविक बाजार उतार-चढ़ाव के अनुसार जोखिम मापदंडों को समायोजित करने में सक्षम बनाता है, जिससे रणनीति अधिक अनुकूलनीय हो जाती है।

-

निष्पादन तर्क: जब लॉन्ग शर्तें पूरी होती हैं (तेज़ EMA धीमी EMA को ऊपर से पार करती है और RSI < 70), तो रणनीति लॉन्ग स्थिति में प्रवेश करती है; जब शॉर्ट शर्तें पूरी होती हैं (तेज़ EMA धीमी EMA को नीचे से पार करती है और RSI > 30), तो रणनीति शॉर्ट स्थिति में प्रवेश करती है। प्रत्येक खुली स्थिति के लिए, रणनीति ATR के आधार पर गतिशील रूप से स्टॉप-लॉस और लाभ लक्ष्य सेट करती है, और इन निकास नियमों का सख्ती से पालन करती है।

कोड कार्यान्वयन में, रणनीति पहले आवश्यक तकनीकी संकेतक मूल्यों की गणना करती है, फिर प्रवेश की शर्तों और निकास नियमों को परिभाषित करती है, और अंत में ट्रेडिंग ऑपरेशन निष्पादित करती है और विज़ुअलाइज़ेशन तत्व सेट करती है। समग्र तर्क सुचारू है, और विभिन्न घटक एक-दूसरे के साथ निकटता से समन्वय करते हैं, जिससे एक पूर्ण ट्रेडिंग सिस्टम बनता है।

रणनीति के लाभ

-

संकेतों की बहु-पुष्टि: EMA क्रॉसओवर और RSI फ़िल्टर के संयोजन से, रणनीति अधिक विश्वसनीय ट्रेडिंग संकेत उत्पन्न कर सकती है, जिससे झूठे ब्रेकआउट और गलत संकेतों की घटना कम हो जाती है। यह बहु-पुष्टि तंत्र ट्रेडिंग सटीकता में सुधार करता है।

-

अनुकूली जोखिम प्रबंधन: ATR-आधारित स्टॉप-लॉस और लाभ लक्ष्य सेटिंग इस रणनीति की एक बड़ी विशेषता है। यह जोखिम नियंत्रण मापदंडों को बाजार की वास्तविक अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने की अनुमति देता है—अस्थिरता बढ़ने पर सुरक्षा की सीमा बढ़ाता है, और अस्थिरता कम होने पर सीमा कम करता है, जिससे वास्तविक अर्थों में गतिशील जोखिम प्रबंधन प्राप्त होता है।

-

पैरामीटर अनुकूलन की सुविधा: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें EMA अवधि, RSI थ्रेशोल्ड, ATR अवधि, और स्टॉप-लॉस एवं लाभ गुणक शामिल हैं, जिससे ट्रेडर्स विभिन्न बाजार वातावरण और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार अनुकूलन कर सकते हैं।

-

व्यापक ट्रेडिंग नियम: रणनीति न केवल स्पष्ट प्रवेश शर्तों को परिभाषित करती है, बल्कि पूर्ण निकास नियम भी शामिल करती है, जिससे एक बंद-लूप ट्रेडिंग सिस्टम बनता है। यह व्यवस्थित डिज़ाइन ट्रेडिंग प्रक्रिया में भावनात्मक कारकों को खत्म करने और ट्रेडिंग अनुशासन में सुधार करने में मदद करता है।

-

बहु-बाजार अनुकूलता: इस रणनीति का डिज़ाइन सिद्धांत विभिन्न वित्तीय बाजारों पर लागू होता है, जिसमें स्टॉक, क्रिप्टोकरेंसी और विदेशी मुद्रा शामिल हैं, और विशेष रूप से स्पष्ट प्रवृत्ति वाले बाजारों में उत्कृष्ट प्रदर्शन करता है।

रणनीति जोखिम

-

साइडवेज़ बाजार में झूठे संकेत: ऐसे बाजार में जो समेकित हो रहा है या कोई स्पष्ट प्रवृत्ति नहीं है, EMA क्रॉसओवर बार-बार झूठे संकेत उत्पन्न कर सकता है, जिससे लगातार घाटे वाले ट्रेड हो सकते हैं। इस जोखिम को कम करने के लिए, अतिरिक्त प्रवृत्ति पुष्टि संकेतक जोड़ने या क्रॉसओवर की संख्या कम करने के लिए EMA पैरामीटर समायोजित करने पर विचार किया जा सकता है।

-

RSI फ़िल्टर मजबूत प्रवृत्तियों को छोड़ सकता है: लगातार मजबूत प्रवृत्ति में, RSI लंबे समय तक ओवरबॉट या ओवरसोल्ड क्षेत्र में रह सकता है, जिससे रणनीति कुछ संभावित लाभदायक ट्रेडिंग अवसरों को खो सकती है। इसके लिए, RSI थ्रेशोल्ड को शिथिल करने या प्रवृत्ति तीव्रता संकेतक शामिल करके फ़िल्टर नियमों को समायोजित करने पर विचार किया जा सकता है।

-

अस्थिरता में अचानक बदलाव पर ATR स्टॉप-लॉस अपर्याप्त: हालांकि ATR सामान्य बाजार अस्थिरता को समायोजित कर सकता है, लेकिन अचानक उच्च अस्थिरता वाली घटनाओं (जैसे प्रमुख समाचार जारी होना) में, पूर्वनिर्धारित ATR गुणक पर्याप्त सुरक्षा प्रदान नहीं कर सकता है। प्रमुख बाजार घटनाओं से पहले सक्रिय रूप से जोखिम मापदंडों को समायोजित करने या अस्थायी रूप से बाजार से बाहर निकलने की सलाह दी जाती है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन पैरामीटर चयन के प्रति संवेदनशील है, और विभिन्न पैरामीटर संयोजन पूरी तरह से अलग परिणाम दे सकते हैं। विशिष्ट बाजार और समय सीमा के लिए सबसे उपयुक्त पैरामीटर संयोजन खोजने के लिए व्यापक बैकटेस्टिंग और पैरामीटर ऑप्टिमाइज़ेशन की सिफारिश की जाती है।

-

अपर्याप्त धन प्रबंधन: हालांकि रणनीति में स्टॉप-लॉस तंत्र शामिल है, यह स्पष्ट रूप से स्थिति आकार समायोजन नियमों को परिभाषित नहीं करता है। व्यापक जोखिम नियंत्रण प्राप्त करने के लिए अस्थिरता और खाता जोखिम सहनशीलता के आधार पर प्रति ट्रेड आवंटित पूंजी को गतिशील रूप से समायोजित करने की सिफारिश की जाती है।

रणनीति अनुकूलन दिशाएँ

-

प्रवृत्ति तीव्रता पुष्टि जोड़ना: प्रवृत्ति की ताकत का मूल्यांकन करने के लिए ADX (औसत दिशात्मक सूचकांक) या समान संकेतक जोड़ा जा सकता है, और केवल जब प्रवृत्ति पर्याप्त मजबूत हो, तब EMA क्रॉसओवर सिग्नल निष्पादित किया जा सके, जिससे साइडवेज़ बाजार में झूठे संकेत कम हों। इससे रणनीति अधिक चयनात्मक होगी और सिग्नल गुणवत्ता में सुधार होगा।

-

गतिशील RSI थ्रेशोल्ड समायोजन: बाजार के वातावरण के अनुसार RSI के ओवरबॉट/ओवरसोल्ड थ्रेशोल्ड को गतिशील रूप से समायोजित किया जा सकता है, उदाहरण के लिए मजबूत ऊपर की प्रवृत्ति में ओवरबॉट थ्रेशोल्ड बढ़ाना, और मजबूत नीचे की प्रवृत्ति में ओवरसोल्ड थ्रेशोल्ड कम करना। यह अनुकूली तंत्र विभिन्न बाजार स्थितियों में रणनीति की प्रभावशीलता बनाए रखने में मदद करेगा।

-

धन प्रबंधन प्रणाली का अनुकूलन: ATR या ऐतिहासिक अस्थिरता के आधार पर गतिशील स्थिति समायोजन तर्क जोड़ना: उच्च अस्थिरता बाजार में स्थिति कम करना, कम अस्थिरता बाजार में स्थिति बढ़ाना, ताकि जोखिम एक्सपोज़र सुसंगत रहे। इससे रणनीति का जोखिम प्रबंधन और अधिक पूर्ण हो जाएगा।

-

लाभ-हानि अनुपात अनुकूली तंत्र जोड़ना: बाजार की विशेषताओं के अनुसार स्टॉप-लॉस और लाभ लक्ष्य के ATR गुणकों को गतिशील रूप से समायोजित करना, उदाहरण के लिए मजबूत प्रवृत्ति में लाभ लक्ष्य बढ़ाना, और प्रवृत्ति कमजोर होने पर लाभ लक्ष्य कम करना। यह रणनीति को विभिन्न बाजार चरणों के अनुकूल बनाने में मदद करेगा।

-

समय फ़िल्टर जोड़ना: बाजार की समय विशेषताओं पर विचार करना और कम अस्थिरता या कम तरलता वाले समय में ट्रेडिंग से बचना। उदाहरण के लिए, केवल विशिष्ट ट्रेडिंग सत्रों में सिग्नल निष्पादित करने के लिए एक समय फ़िल्टर जोड़ा जा सकता है। इससे प्रतिकूल बाजार स्थितियों में ट्रेडिंग से बचने में मदद मिलेगी।

-

मशीन लर्निंग ऑप्टिमाइज़ेशन शामिल करना: वर्तमान बाजार वातावरण के लिए सबसे उपयुक्त पैरामीटर संयोजन स्वचालित रूप से पहचानने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करना, जिससे रणनीति का अनुकूली अनुकूलन प्राप्त हो। यह दृष्टिकोण रणनीति को बदलती बाजार स्थितियों के अनुकूल बने रहने में मदद कर सकता है।

सारांश

डायनामिक स्मूथेड मूविंग एवरेज क्रॉसओवर रणनीति, रिलेटिव स्ट्रेंथ इंडेक्स फ़िल्टर और ट्रू रेंज स्टॉप-लॉस सिस्टम के साथ, एक अच्छी तरह से डिज़ाइन की गई और स्पष्ट तर्क वाली मात्रात्मक ट्रेडिंग रणनीति है। यह EMA क्रॉसओवर सिग्नल सिस्टम, RSI फ़िल्टर तंत्र और ATR-आधारित गतिशील जोखिम प्रबंधन को एकीकृत करके एक व्यापक ट्रेडिंग समाधान बनाती है। रणनीति का मुख्य लाभ इसका बहु-सिग्नल पुष्टि तंत्र और अनुकूली जोखिम प्रबंधन प्रणाली है, जो इसे विभिन्न बाजार वातावरण में स्थिरता बनाए रखने की अनुमति देता है।

हालांकि, इस रणनीति के कुछ संभावित जोखिम भी हैं, जैसे साइडवेज़ बाजार में झूठे संकेत और पैरामीटर चयन के प्रति संवेदनशीलता। प्रवृत्ति तीव्रता पुष्टि, गतिशील RSI थ्रेशोल्ड समायोजन, और धन प्रबंधन प्रणाली के अनुकूलन जैसे सुधारों को शामिल करके, रणनीति की मजबूती और अनुकूलन क्षमता को और बढ़ाया जा सकता है।

कुल मिलाकर, यह एक ठोस आधार और सख्त तर्क वाली ट्रेडिंग रणनीति है, जो तकनीकी विश्लेषण की बुनियादी समझ रखने वाले ट्रेडर्स के लिए उपयुक्त है। उचित पैरामीटर समायोजन और अनुकूलन के साथ, यह एक प्रभावी ट्रेडिंग टूल बन सकता है, विशेष रूप से स्पष्ट प्रवृत्ति वाले बाजार वातावरण में। सबसे महत्वपूर्ण बात यह है कि यह रणनीति जोखिम प्रबंधन के महत्व पर जोर देती है, जो सफल ट्रेडिंग के प्रमुख तत्वों में से एक है।

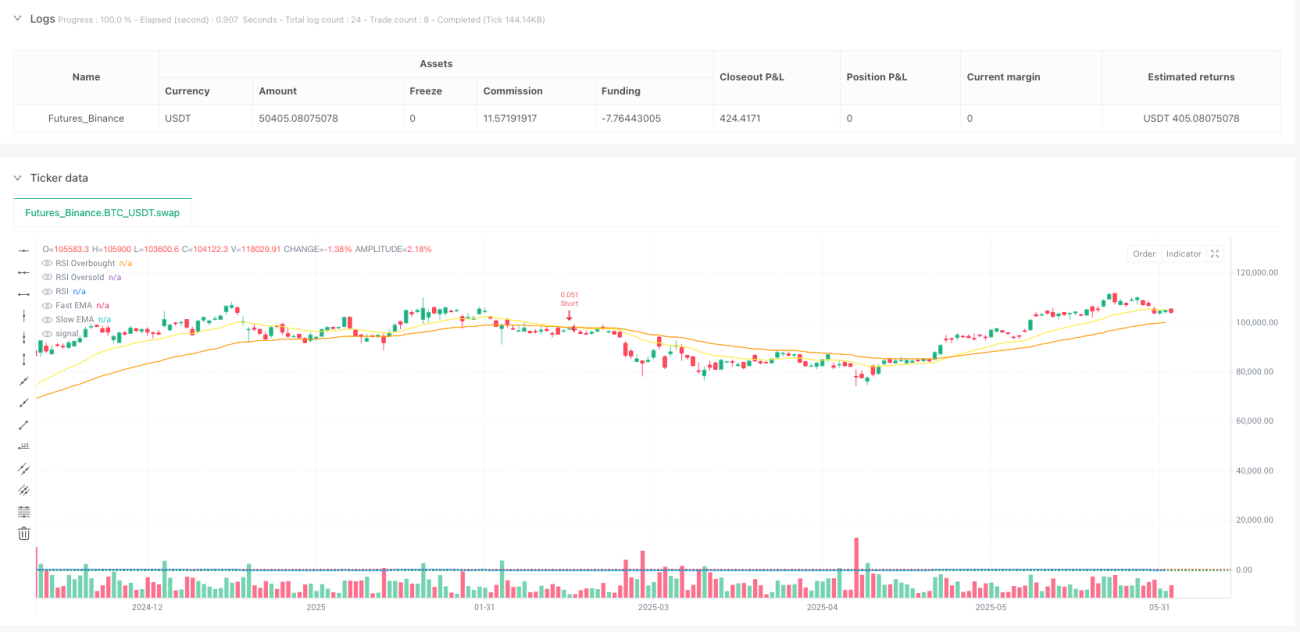

/*backtest

start: 2024-06-04 00:00:00

end: 2025-06-03 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover + RSI Filter with ATR Stops", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ─── Inputs ─────────────────────────────────────────────────────────────────a- 1