अवलोकन

अस्थिरता दर तोड़ने और रुझान की ओर उच्च आवृत्ति ट्रेडिंग प्रणाली एक मात्रात्मक ट्रेडिंग रणनीति है जो वास्तविक समय में अस्थिरता दर में वृद्धि और उच्च समय सीमा की प्रवृत्ति की पुष्टि को जोड़ती है। यह प्रणाली उच्च संभावना वाले ब्रेकआउट को पकड़ने के लिए डिज़ाइन की गई है, विशेष रूप से उन बाजारों के लिए उपयुक्त है जहां अस्थिरता और गतिशीलता अक्सर विस्फोटक लक्षणों को प्रदर्शित करती है। एटीआर सूचक की अस्थिरता की पहचान को उच्च समय सीमा ईएमए ट्रेंड फिल्टर के साथ जोड़कर, यह रणनीति संभावित लाभप्रद अवसरों के साथ ब्रेकआउट को प्रभावी ढंग से पहचानने में सक्षम है, जबकि क्रॉसओवर संकलन चरण में व्यापार से बचने के लिए।

रणनीति सिद्धांत

इस रणनीति के मूल में चार प्रमुख तत्व शामिल हैंः

-

अस्थिरता में वृद्धिरणनीति एटीआर (7) का उपयोग करती है और इसकी ईएमए (14) की समतल रेखा की तुलना करती है। जब एटीआर समतल एटीआर के 1.5 गुना से अधिक होता है, तो यह निश्चित रूप से अस्थिरता में वृद्धि को स्वीकार करता है। यह तंत्र सुनिश्चित करता है कि रणनीति केवल तभी संकेत देती है जब बाजार में पर्याप्त अस्थिरता होती है, जिससे कम अस्थिरता वाले बाजार को बंद करने से बचा जा सकता है।

-

उच्च समय सीमा रुझान फ़िल्टर करेंरणनीतिः ईएमए की समग्र प्रवृत्ति दिशा का आकलन करने के लिए उच्च समय-सीमाओं की जांच करें (जैसे कि 3/5 मिनट के चार्ट पर व्यापार करते समय 15 मिनट के चार्ट पर संदर्भित करें) । ईएमए को ऊपर जाने पर इसे ऊपर की ओर माना जाता है और ईएमए को नीचे जाने पर इसे नीचे की ओर माना जाता है। यह सुनिश्चित करता है कि व्यापार की दिशा बड़े बाजार की गतिशीलता के अनुरूप है।

-

संरचनात्मक प्रवेशइस रणनीति में मूल्य व्यवहार की पुष्टि करने के लिए सरल लेकिन प्रभावी तंत्र का उपयोग किया गया हैः

- कई सिरः वर्तमान समापन मूल्य पिछले 2 राउंड के उच्चतम समापन मूल्य से अधिक है

- खाली सिरः वर्तमान समापन मूल्य पिछले 2 वर्षों के निचले समापन मूल्य से कम है

यह झूठी दरारों और कंपन क्षेत्रों के बीच गलत ट्रिगर से बचने में मदद करता है।

-

जोखिम/लाभ और बाहर निकलने का तर्क:

- TP = 1.5 × ATR कॉन्फ़िगर करने योग्य

- स्टॉप लॉस (SL) = 1.0 × एटीआर (कॉन्फ़िगर करने योग्य)

सभी बाहर निकलने के बिंदुओं को ट्रेडों में प्रवेश के समय वर्तमान एटीआर गतिशीलता के आधार पर गणना की जाती है, यह सुनिश्चित करने के लिए कि स्टॉप और स्टॉप लॉस बिंदु बाजार की वर्तमान अस्थिरता से मेल खाते हैं।

रणनीतियों में दृश्य वृद्धि सुविधाएं भी शामिल हैं, जैसे कि मल्टी-स्पेस सिग्नल मार्कर, ट्रेंड बैकग्राउंड एरिया कलर डिस्प्ले और टीपी / एसएल लाइन डिस्प्ले, जो व्यापारियों को सिग्नल को जल्दी से सत्यापित करने, ट्रेडिंग सेटिंग्स को अधिक प्रभावी ढंग से ट्रैक करने और स्पष्ट रूप से साझा करने में मदद करते हैं।

रणनीतिक लाभ

-

अस्थिरता के आधार पर सटीक प्रवेशएटीआर अस्थिरता वृद्धि का पता लगाने के तंत्र के माध्यम से, रणनीति उच्च अस्थिरता के दौरान प्रवेश से बचने के लिए उच्च अस्थिरता वाले ब्रेकआउट पर ध्यान केंद्रित करने में सक्षम है, जिससे सिग्नल की गुणवत्ता में काफी सुधार होता है। यह अस्थिरता-आधारित प्रवेश विशेष रूप से बाजार की भावनाओं के तेजी से बदलते समय को पकड़ने के लिए उपयुक्त है।

-

मल्टीटाइम फ़्रेम समन्वित विश्लेषणउच्च समय-सीमा प्रवृत्ति फ़िल्टर के संयोजन के साथ, रणनीति यह सुनिश्चित करने में सक्षम है कि व्यापार की दिशा एक बड़ी प्रवृत्ति के अनुरूप है, जिससे जीत की दर में उल्लेखनीय वृद्धि होती है। इस तरह के "प्रगति के लिए" दृष्टिकोण से विपक्ष में व्यापार के जोखिम से बचने में मदद मिलती है।

-

मूल्य संरचना की पुष्टि: हाल ही में मूल्य संरचना के ब्रेकडाउन का उपयोग अतिरिक्त पुष्टि के रूप में किया जाता है, जिससे केवल सूचकांकों पर निर्भरता के कारण होने वाले झूठे संकेतों से बचा जाता है। इस प्रकार की मूल्य व्यवहार विश्लेषण विधि से प्रवेश बिंदु की विश्वसनीयता बढ़ जाती है।

-

गतिशील जोखिम प्रबंधनवर्तमान एटीआर गतिशीलता के आधार पर स्टॉप-स्टॉप-लॉस सेट करें, ताकि जोखिम प्रबंधन वास्तविक बाजार में उतार-चढ़ाव की स्थिति के अनुकूल हो। इसका मतलब है कि उच्च अस्थिरता वाले बाजारों में स्टॉप-लॉस पॉइंट व्यापक होगा, जबकि कम अस्थिरता वाले बाजारों में यह संकीर्ण होगा, बाजार के वातावरण के साथ समन्वय बनाए रखा जाएगा।

-

दृश्य संवर्धन: रणनीति में सिग्नल मार्कर, ट्रेंड बैकग्राउंड कलर और टीपी/एसएल लाइन डिस्प्ले सहित कई दृश्य सहायक सुविधाएं हैं, जो व्यापारियों को बाजार की स्थिति और व्यापार के अवसरों को समझने में सक्षम बनाती हैं, जिससे निर्णय लेने की दक्षता में सुधार होता है।

-

लचीला और विन्यास योग्यरणनीति पैरामीटर जैसे एटीआर चक्र, ईएमए चिकनाई, एटीआर थ्रेशोल्ड गुणांक, स्टॉप-स्टॉप-लॉस गुणांक आदि को समायोजित किया जा सकता है, जिससे व्यापारियों को विभिन्न बाजारों और व्यक्तिगत जोखिम वरीयताओं के अनुसार अनुकूलित करने की अनुमति मिलती है।

रणनीतिक जोखिम

-

फ़र्ज़ी घुसपैठ का खतराहालांकि रणनीति कई फ़िल्टरिंग तंत्र का उपयोग करती है, फिर भी बाजार में झूठे टूटने की संभावना है, जिससे स्टॉप-लॉस आउट हो जाता है। समाधान एटीआर गुणांक के निचले स्तर को और अनुकूलित करना है, या अतिरिक्त पुष्टिकरण संकेतकों को जोड़ना है, जैसे कि लेनदेन की पुष्टि की पुष्टि।

-

प्रवृत्ति उलट जोखिम: उच्च समय सीमा के रुझानों को उलटने की शुरुआत में स्पष्ट रूप से स्पष्ट नहीं किया जा सकता है, जिससे रणनीति को रुझान के मोड़ के पास नुकसान के संकेत मिलते हैं। समाधान यह है कि अधिक संवेदनशील रुझान संकेतक या गतिशीलता संकेतक को जोड़ने पर विचार किया जाए ताकि पहले रुझान में बदलाव की पहचान की जा सके।

-

फिक्स्ड गुणांक ATR स्टॉप लॉस सीमा: निश्चित गुणांक ATR स्टॉप लॉस कुछ बाजार स्थितियों में अति-सरलीकृत हो सकता है। मजबूत ट्रेंडिंग बाजारों में, निश्चित 1.5 गुना ATR स्टॉप लॉस अधिक लाभदायक होने के लिए जल्दी से बाहर निकल सकता है। इसका समाधान गतिशील या चरणबद्ध स्टॉप लॉस रणनीतियों को लागू करना है, जैसे कि ट्रैक लॉस या मल्टी-लेवल स्टॉप।

-

पैरामीटर अनुकूलन अति-फिट जोखिम: अति-अनुकूलित रणनीति पैरामीटर के कारण रणनीति ऐतिहासिक डेटा पर अच्छा प्रदर्शन कर सकती है, लेकिन वास्तविक समय में अच्छी तरह से काम नहीं करती है। क्रॉस-एसेट और समय अवधि में स्थिरता परीक्षण का उपयोग करने की सिफारिश की जाती है, और पैरामीटर सेटिंग्स को अपेक्षाकृत संरक्षित रखा जाता है।

-

बाजार की स्थिति पर निर्भरता: यह रणनीति अस्थिरता और स्पष्ट रुझान वाले बाजारों में सबसे अच्छा प्रदर्शन करती है, लंबे समय तक क्षैतिज या कम अस्थिरता वाले वातावरण में लंबे समय तक कोई व्यापारिक संकेत नहीं हो सकता है। समाधान यह है कि इस रणनीति को एक बड़े व्यापारिक प्रणाली के हिस्से के रूप में रखा जाए, या विभिन्न बाजारों में विभिन्न रणनीतियों को बदल दिया जाए।

रणनीति अनुकूलन दिशा

-

लेनदेन मात्रा पुष्टिकरण तंत्र जोड़ें: अस्थिरता दर के ब्रेकआउट के साथ संश्लेषित लेन-देन की मात्रा के ब्रेकआउट आमतौर पर एक अधिक विश्वसनीय संकेत प्रदान करते हैं। यह एक अतिरिक्त फ़िल्टरिंग शर्त के रूप में लेनदेन की मात्रा के संकेतकों को जोड़ने की सिफारिश की जाती है ताकि यह सुनिश्चित किया जा सके कि कीमत के ब्रेकआउट के साथ व्यापारिक गतिविधि बढ़ जाती है, जो झूठे ब्रेकआउट के जोखिम को काफी कम कर सकती है।

-

अनुकूलन पैरामीटर लागू करेंवर्तमान रणनीति में, एक निश्चित एटीआर गुणांक का उपयोग किया जाता है। बाजार में अस्थिरता के चक्र के आधार पर अनुकूलन पैरामीटर लागू करने पर विचार किया जा सकता है। उदाहरण के लिए, उच्च अस्थिरता वाले बाजारों में एटीआर थ्रेशोल्ड बढ़ाएं और विभिन्न बाजार स्थितियों के अनुकूल होने के लिए कम अस्थिरता वाले बाजारों में थ्रेशोल्ड कम करें।

-

समय फ़िल्टर जोड़नासंकेत की गुणवत्ता में सुधार करने के लिए समय-विशिष्ट फ़िल्टर जोड़ें (जैसे कि विदेशी मुद्रा के लिए लंदन/न्यूयॉर्क ट्रेडिंग समय) । ऐसा इसलिए है क्योंकि विभिन्न बाजारों में समय-विशिष्ट तरलता और अस्थिरता की विशेषताएं काफी भिन्न होती हैं।

-

बाहर निकलने की रणनीति: अधिक जटिल बाहर निकलने की रणनीतियों को लागू किया जा सकता है, जैसे कि स्टॉप लॉस या मल्टी लेवल स्टॉप को ट्रैक करना, ताकि मजबूत ट्रेंडिंग मार्केट में अधिक मुनाफे पर कब्जा किया जा सके। उदाहरण के लिए, जब कीमत पहले स्टॉप लक्ष्य तक पहुंच जाती है, तो स्टॉप लॉस को प्रवेश बिंदु पर स्थानांतरित कर दिया जाता है ताकि कुछ मुनाफे को लॉक किया जा सके और शेष पदों को ट्रेंड के साथ जारी रखा जा सके।

-

एकीकृत बाजार संरचना विश्लेषणसमर्थन / प्रतिरोध स्तर, महत्वपूर्ण मूल्य स्तर और चार्ट पैटर्न विश्लेषण के संयोजन के साथ, प्रवेश बिंदु और स्टॉप-स्टॉप-लॉस सेटिंग्स को अनुकूलित किया जा सकता है। यह रणनीति को पारंपरिक तकनीकी विश्लेषण सिद्धांतों के अनुरूप बना देगा और व्यापार की सटीकता में सुधार करेगा।

-

स्थिरता में सुधार: रणनीति के लिए अधिक कठोर प्रतिक्रिया, जिसमें विभिन्न बाजार स्थितियों, विभिन्न समय अवधि, स्लिप पॉइंट और कमीशन के प्रभावों को शामिल किया गया है। यह रणनीति के विभिन्न वातावरणों में प्रदर्शन के लक्षणों को खोजने में मदद करता है, जिससे रणनीति की स्थिरता में सुधार होता है।

संक्षेप

अस्थिरता तोड़ने और प्रवृत्ति की ओर उच्च आवृत्ति ट्रेडिंग प्रणाली एक एकीकृत ट्रेडिंग रणनीति है जिसमें अस्थिरता वृद्धि का पता लगाने, उच्च समय सीमा प्रवृत्ति फ़िल्टरिंग और मूल्य संरचना की पुष्टि शामिल है। एक बहु-स्तरीय फ़िल्टरिंग तंत्र के माध्यम से, यह रणनीति उच्च-संभाव्यता वाले तोड़ने की स्थिति की प्रभावी रूप से पहचान करने में सक्षम है, जिससे निम्न-गुणवत्ता वाले ट्रेडिंग सिग्नल से बचा जा सकता है। इसकी गतिशील स्टॉप-स्टॉप-लॉस सेटिंग्स सुनिश्चित करती हैं कि जोखिम प्रबंधन वास्तविक बाजार की अस्थिरता के साथ मेल खाता है, जबकि समृद्ध दृश्य सहायता सुविधाएं ट्रेडिंग निर्णयों की दक्षता और सटीकता में सुधार करती हैं।

यह रणनीति विशेष रूप से अस्थिरता और गतिशीलता के साथ बाजारों के लिए उपयुक्त है, जो कि क्रिप्टोक्यूरेंसी, टेक्नोलॉजी स्टॉक और विदेशी मुद्रा जोड़े के रूप में विस्फोट के लक्षण हैं। हालांकि कुछ अंतर्निहित जोखिम हैं, जैसे कि झूठे ब्रेकआउट और ट्रेंड रिवर्स का जोखिम, आगे के अनुकूलन और वृद्धि के माध्यम से, जैसे कि लेनदेन की पुष्टि में वृद्धि, अनुकूलन पैरामीटर को लागू करना और बाहर निकलने की रणनीति में सुधार करना, रणनीति की स्थिरता और लाभप्रदता को काफी बढ़ा सकता है। अंततः, यह रणनीति बाजार की गतिशीलता और ब्रेकआउट के अवसरों को पकड़ने के लिए एक विश्वसनीय ढांचा प्रदान करती है।

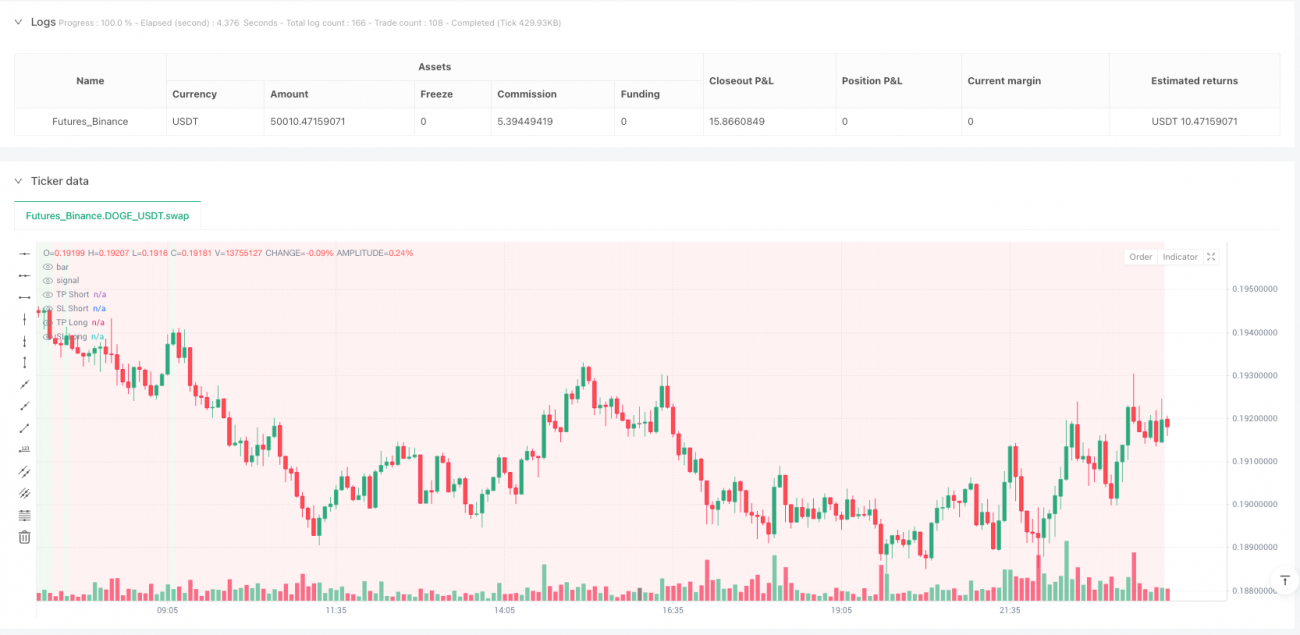

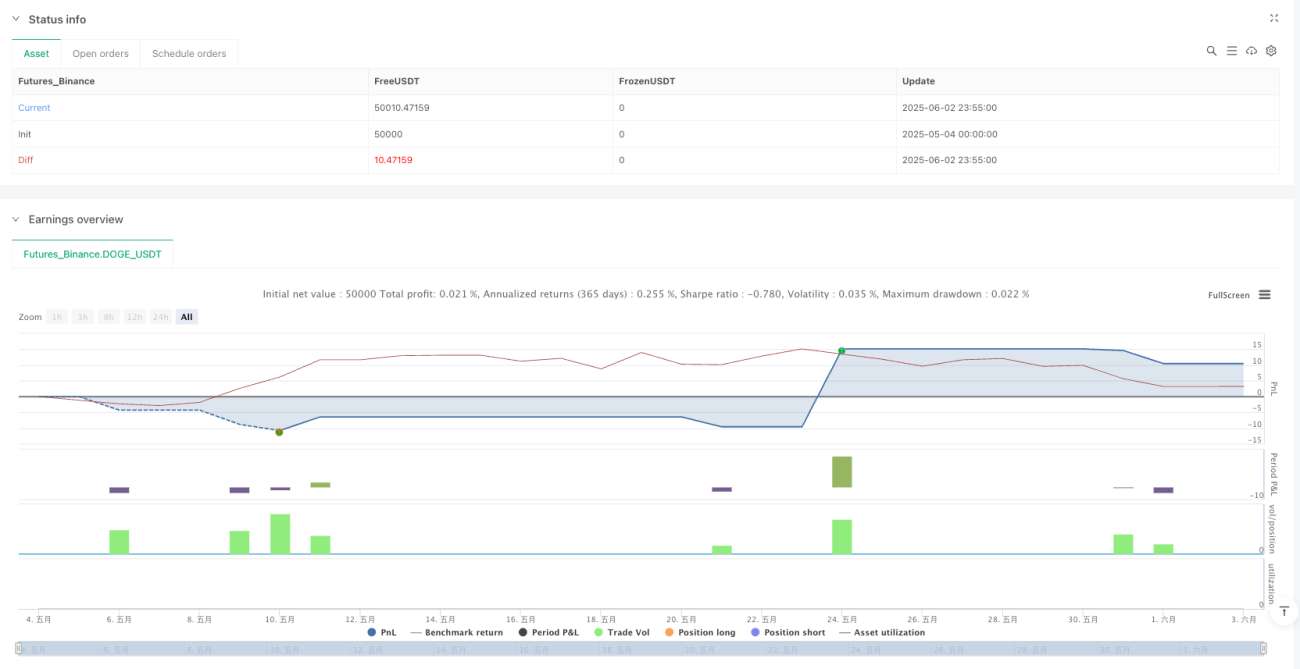

/*backtest

start: 2025-05-04 00:00:00

end: 2025-06-03 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Volatility Break + Trend Bias Scalper [Enhanced Visuals]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1