गतिशील ब्रेकआउट WMA फ़िल्टर डॉनचियन चैनल ट्रेडिंग रणनीति

रणनीति अवलोकन

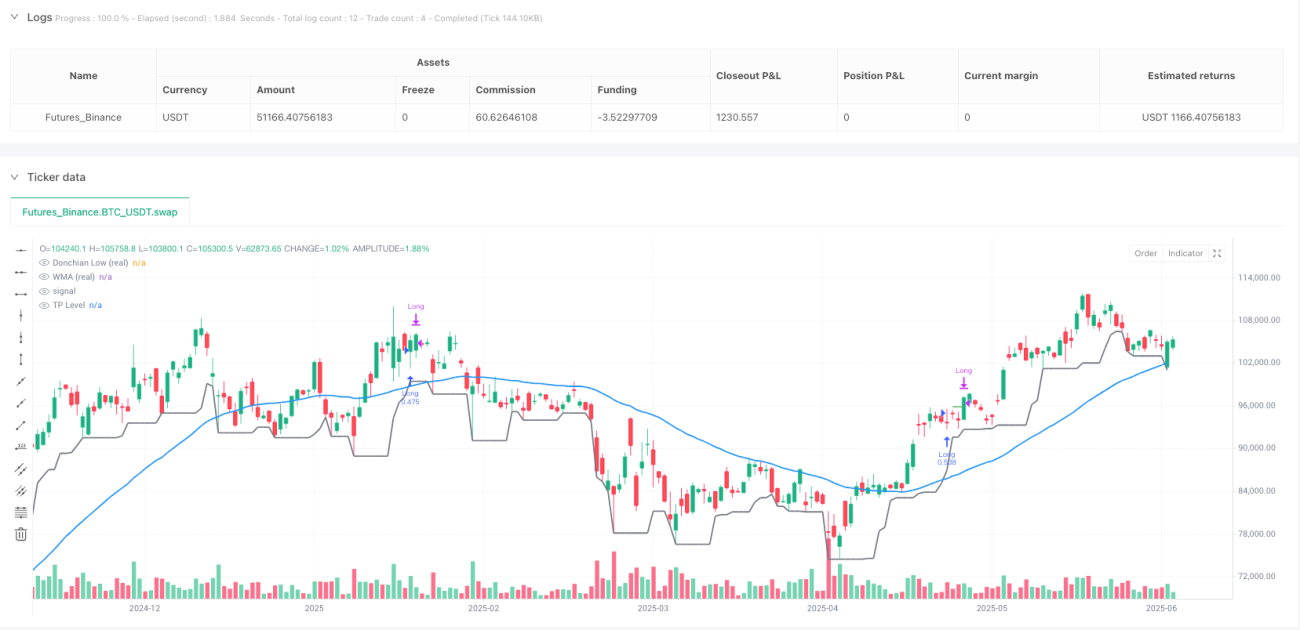

डायनामिक ब्रेकआउट WMA फ़िल्टर्ड डोनचियन चैनल ट्रेडिंग रणनीति एक मात्रात्मक ट्रेडिंग सिस्टम है जो ट्रेंड-ड्रिवन ब्रेकआउट को कैप्चर करने पर केंद्रित है। यह रणनीति डोनचियन चैनल के निचले भाग और वेटेड मूविंग एवरेज (WMA) को फ़िल्टर के रूप में जोड़ती है। जब डोनचियन चैनल का निचला बिंदु WMA को ऊपर की ओर पार करता है, तो लॉंग एंट्री होती है, और जब कीमत वापस आकर WMA को फिर से नीचे की ओर पार करती है (या पूर्वनिर्धारित लाभ लक्ष्य तक पहुँचती है) तो पोजीशन बंद कर दी जाती है। यह रणनीति 2025 कैलेंडर वर्ष के लिए डिज़ाइन की गई है, और चाहे कोई भी चार्ट शैली (औसत कैंडलस्टिक्स सहित) का उपयोग किया जाए, यह वास्तविक OHLC डेटा के आधार पर ट्रेड निष्पादित करती है, जिससे बैकटेस्ट परिणामों की सटीकता सुनिश्चित होती है। रणनीति 1000 ऑस्ट्रेलियाई डॉलर की प्रारंभिक पूंजी से शुरू होती है, प्रति ट्रेड 100% उपलब्ध पूंजी का उपयोग करती है, और पिरामिडिंग की अनुमति नहीं देती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत डोनचियन चैनल और वेटेड मूविंग एवरेज के बीच की अंतःक्रिया पर आधारित है:

-

डोनचियन चैनल निचला बिंदु: निर्दिष्ट रिट्रोस्पेक्ट अवधि के दौरान सबसे कम कीमत की गणना करके एक गतिशील समर्थन रेखा बनाता है। गणना सूत्र

ta.lowest(real_low, donchian_len)है। -

वेटेड मूविंग एवरेज (WMA): वास्तविक समापन मूल्य पर लागू किया जाता है, हाल की कीमतों को अधिक भार देता है और वर्तमान मूल्य गति को दर्शाता है। गणना

ta.wma(real_close, wma_len)का उपयोग करके की जाती है। -

एंट्री संकेत: जब डोनचियन चैनल का निचला बिंदु WMA को ऊपर की ओर पार करता है (

ta.crossover(donLow, wma)) और समय 2025 की सीमा के भीतर होता है, तो ट्रिगर होता है। यह क्रॉसओवर इंगित करता है कि कीमत संकुचित अस्थिरता रेंज से बाहर निकल गई है, साथ ही WMA के ऊपरी ट्रेंड द्वारा पुष्टि भी मिलती है। -

एक्ज़िट संकेत: इसमें तीन स्थितियाँ शामिल हैं:

- क्रॉसओवर एक्ज़िट: जब डोनचियन निचला बिंदु WMA को नीचे की ओर पार करता है (

ta.crossunder(donLow, wma)) और WMA अब ऊपर नहीं जा रहा है, तो यह दर्शाता है कि गति रुक गई है। - लाभ लक्ष्य एक्ज़िट: जब कीमत एंट्री मूल्य को (1 + लाभ प्रतिशत) से गुणा करने के स्तर तक पहुँच जाती है।

- कैलेंडर एक्ज़िट: जब समय 2025 की सीमा से बाहर चला जाता है।

- क्रॉसओवर एक्ज़िट: जब डोनचियन निचला बिंदु WMA को नीचे की ओर पार करता है (

-

वास्तविक मूल्य निष्पादन: सभी संकेतक गणनाएँ चार्ट के अंतर्निहित OHLC डेटा पर आधारित होती हैं, जो

request.security()फ़ंक्शन के माध्यम से प्राप्त की जाती हैं, जिससे यह सुनिश्चित होता है कि औसत कैंडलस्टिक्स या अन्य शैलियों के चार्ट पर भी रणनीति वास्तविक मूल्य डेटा के आधार पर निष्पादित होती है।

इस डिज़ाइन के माध्यम से, रणनीति का उद्देश्य मूल्य संपीड़न के बाद ब्रेकआउट अपट्रेंड को कैप्चर करना है, साथ ही ट्रेंड पुष्टि फ़िल्टर के रूप में WMA का उपयोग करके गलत संकेतों को कम करना है।

रणनीति के लाभ

कोड के गहन विश्लेषण के बाद, यह रणनीति निम्नलिखित महत्वपूर्ण लाभ प्रदर्शित करती है:

-

ट्रेंड फ़ॉलोइंग और ब्रेकआउट का संयोजन: डोनचियन चैनल निचले बिंदु और WMA के संयोजन के माध्यम से, यह न केवल मूल्य ब्रेकआउट को कैप्चर करता है, बल्कि दीर्घकालिक ट्रेंड दिशा के साथ संरेखण भी सुनिश्चित करता है, जिससे सिग्नल की गुणवत्ता में सुधार होता है।

-

लचीला लाभ लक्ष्य तंत्र: समायोज्य लाभ पैरामीटर व्यापारियों को विभिन्न बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार लाभ लक्ष्य निर्धारित करने की अनुमति देते हैं, जिससे रणनीति की अनुकूलनशीलता बढ़ती है।

-

वास्तविक OHLC डेटा का अनुप्रयोग: चार्ट शैली की परवाह किए बिना, रणनीति वास्तविक मूल्य डेटा के आधार पर निष्पादित होती है, जो चार्ट शैली के कारण बैकटेस्ट परिणामों में हस्तक्षेप को समाप्त करती है और रणनीति की विश्वसनीयता बढ़ाती है।

-

ट्रेंड पुष्टि तंत्र: एक्ज़िट की स्थिति न केवल मूल्य क्रॉस को ध्यान में रखती है, बल्कि यह भी सत्यापित करती है कि WMA ऊपर जाना बंद कर चुका है, जिससे मजबूत ट्रेंड में जल्दी बाहर निकलने से बचा जा सकता है।

-

पूंजी प्रबंधन एकीकरण: रणनीति में प्रारंभिक पूंजी और पोजीशन आकार सेटिंग्स शामिल हैं, जो पूंजी वृद्धि वक्र सहित रणनीति के प्रदर्शन का पूर्ण मूल्यांकन करने में सक्षम बनाती हैं।

-

पैरामीटर समायोज्यता: मुख्य पैरामीटर (डोनचियन लंबाई, WMA लंबाई, लाभ प्रतिशत) सभी समायोज्य हैं, जिससे रणनीति विभिन्न ट्रेडिंग इंस्ट्रूमेंट और समय सीमाओं के अनुकूल हो सकती है।

-

समय फ़िल्टर: स्पष्ट समय सीमा प्रतिबंध (2025) विशिष्ट बाजार स्थितियों के लिए रणनीति को अनुकूलित करने में मदद करता है, अनुपयुक्त बाजार स्थितियों में ट्रेडिंग से बचाता है।

रणनीति के जोखिम

हालांकि यह रणनीति अच्छी तरह से डिज़ाइन की गई है, फिर भी निम्नलिखित जोखिम हैं जिन पर व्यापारियों को ध्यान देना चाहिए:

-

एकतरफा दिशा सीमा: रणनीति केवल लॉंग ट्रेड करती है, लगातार गिरते बाजार में यह अवसरों को खो सकती है या लंबी निष्क्रियता का सामना कर सकती है। द्विपक्षीय बाजार में काम करने के लिए शॉर्ट ट्रेडिंग लॉजिक जोड़ने पर विचार किया जा सकता है।

-

पैरामीटर संवेदनशीलता: डोनचियन लंबाई और WMA लंबाई का चुनाव रणनीति के प्रदर्शन पर महत्वपूर्ण प्रभाव डालता है। अनुचित पैरामीटर सेटिंग्स के परिणामस्वरूप बहुत अधिक गलत संकेत या महत्वपूर्ण ट्रेडिंग अवसरों की कमी हो सकती है। विभिन्न बाजार स्थितियों में बैकटेस्ट के माध्यम से मापदंडों को अनुकूलित किया जाना चाहिए।

-

बाजार विशिष्टता: कोड टिप्पणी इंगित करती है कि डिफ़ॉल्ट पैरामीटर ASX के Temple & Webster के 30 मिनट के चार्ट के लिए अनुकूलित हैं, जो सभी बाजारों और समय सीमाओं पर लागू नहीं हो सकते। विशिष्ट ट्रेडिंग इंस्ट्रूमेंट के लिए मापदंडों को पुनः अनुकूलित करने की आवश्यकता है।

-

समय सीमा जोखिम: रणनीति 2025 कैलेंडर वर्ष तक सीमित है, यदि इस अवधि के दौरान बाजार समग्र रूप से खराब प्रदर्शन करता है, तो यह कुल रिटर्न को प्रभावित कर सकता है। समय सीमा का विस्तार करने या अनुकूली समय फ़िल्टर जोड़ने पर विचार करें।

-

लाभ लक्ष्य सेटिंग जोखिम: एक निश्चित प्रतिशत लाभ लक्ष्य उच्च अस्थिरता वाले बाजार में मजबूत ट्रेंड से जल्दी बाहर निकल सकता है, या कम अस्थिरता वाले बाजार में बहुत दूर और प्राप्त करना मुश्किल हो सकता है। बाजार की अस्थिरता के आधार पर लाभ लक्ष्य को गतिशील रूप से समायोजित करने की सलाह दी जाती है।

-

ड्रॉडाउन नियंत्रण का अभाव: रणनीति में कोई स्पष्ट स्टॉप-लॉस तंत्र नहीं है, क्रॉस सिग्नल आने से पहले यह बड़े ड्रॉडाउन का सामना कर सकती है। अधिकतम ड्रॉडाउन सीमा या ATR-आधारित स्टॉप-लॉस तंत्र जोड़ने की सलाह दी जाती है।

रणनीति अनुकूलन दिशाएँ

कोड के गहन विश्लेषण के आधार पर, कुछ संभावित अनुकूलन दिशाएँ इस प्रकार हैं:

-

द्विपक्षीय ट्रेडिंग लॉजिक: शॉर्ट ट्रेडिंग क्षमता जोड़ना, विशेष रूप से जब डोनचियन चैनल का ऊपरी बिंदु WMA को नीचे की ओर पार करता है और WMA गिर रहा है। इससे रणनीति गिरते बाजार में भी लाभ कमा सकती है।

-

गतिशील पैरामीटर समायोजन: बाजार की अस्थिरता के आधार पर डोनचियन लंबाई और WMA लंबाई को स्वचालित रूप से समायोजित करने के तंत्र को लागू करना। उदाहरण के लिए, उच्च अस्थिरता वातावरण में छोटी डोनचियन लंबाई और कम अस्थिरता वातावरण में लंबी अवधि का उपयोग करना।

-

स्टॉप-लॉस तंत्र जोड़ना: ATR (औसत ट्रू रेंज) पर आधारित स्टॉप-लॉस शुरू करना, या अधिकतम स्वीकार्य ड्रॉडाउन प्रतिशत निर्धारित करना, ताकि प्रति ट्रेड हानि को सीमित किया जा सके।

-

बहु-समय अवधि पुष्टि: उच्च समय अवधि के ट्रेंड पुष्टि को जोड़ना, केवल तभी ट्रेड निष्पादित करना जब बड़ा ट्रेंड दिशा से मेल खाता हो, जिससे काउंटर-ट्रेंड ट्रेडिंग का जोखिम कम हो।

-

वॉल्यूम फ़िल्टर: वॉल्यूम पुष्टि तंत्र जोड़ना, जिसमें ब्रेकआउट सिग्नल के साथ वॉल्यूम में वृद्धि की आवश्यकता हो, जिससे सिग्नल की विश्वसनीयता बढ़े।

-

जोखिम-लाभ अनुपात अनुकूलन: बाजार की स्थिति के आधार पर परिवर्तनीय लाभ/स्टॉप-लॉस अनुपात लागू करना, मजबूत ट्रेंड में अधिक दूर के लाभ लक्ष्य निर्धारित करना।

-

आंशिक लाभ रणनीति: चरणबद्ध पोजीशन बंद करने की लॉजिक, जो विभिन्न लाभ लक्ष्यों तक पहुँचने पर भागों में पोजीशन बंद करने की अनुमति देती है, जिससे कुछ लाभ लॉक हो जाते हैं और ट्रेंड में भागीदारी बनी रहती है।

-

मशीन लर्निंग एकीकरण: पैरामीटर चयन को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करना, या भविष्यवाणी करना कि किन बाजार स्थितियों में रणनीति के सफल होने की अधिक संभावना है, जिससे अनुकूली ट्रेडिंग नियम प्राप्त हो सकें।

इन पहलुओं का अनुकूलन न केवल रणनीति की मजबूती और अनुकूलनशीलता में सुधार कर सकता है, बल्कि इसके अनुप्रयोग की सीमा का विस्तार भी कर सकता है, जिससे यह विभिन्न बाजार स्थितियों में प्रतिस्पर्धी बनी रहे।

निष्कर्ष

डायनामिक ब्रेकआउट WMA फ़िल्टर्ड डोनचियन चैनल ट्रेडिंग रणनीति एक सुविचारित मात्रात्मक ट्रेडिंग दृष्टिकोण का प्रतिनिधित्व करती है, जो ट्रेंड फ़ॉलोइंग और ब्रेकआउट ट्रेडिंग सिद्धांतों को मिलाकर अस्थिरता संपीड़न के बाद संभावित बड़े अपट्रेंड को कैप्चर करती है। इस रणनीति के मुख्य लाभों में वास्तविक मूल्य डेटा का उपयोग, ट्रेंड पुष्टि तंत्र और लचीली पैरामीटर सेटिंग्स शामिल हैं, जो इसे विभिन्न ट्रेडिंग वातावरणों के अनुकूल बनाती हैं।

हालांकि, रणनीति को एकतरफा ट्रेडिंग, पैरामीटर संवेदनशीलता और व्यापक जोखिम प्रबंधन की कमी जैसी चुनौतियों का भी सामना करना पड़ता है। द्विपक्षीय ट्रेडिंग क्षमता, गतिशील पैरामीटर समायोजन, बेहतर स्टॉप-लॉस तंत्र और बहु-समय अवधि पुष्टि जैसे अनुकूलन के माध्यम से, यह रणनीति अधिक व्यापक और मजबूत ट्रेडिंग सिस्टम बनने की क्षमता रखती है।

मात्रात्मक व्यापारियों के लिए, तकनीकी संकेतकों को स्पष्ट निष्पादन नियमों के साथ जोड़ने का यह तरीका एक संरचित ढाँचा प्रदान करता है जो प्रत्यक्ष अनुप्रयोग और अधिक जटिल ट्रेडिंग सिस्टम विकसित करने के आधार दोनों के लिए उपयुक्त है। सबसे महत्वपूर्ण बात यह है कि व्यापारियों को विशिष्ट बाजार स्थितियों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार रणनीति के मापदंडों का पूरी तरह से बैकटेस्ट और अनुकूलन करना चाहिए ताकि सर्वोत्तम प्रदर्शन प्राप्त हो सके।

/*backtest

start: 2024-06-09 00:00:00

end: 2025-06-08 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Donchian x WMA Crossover (2025 Only, Adjustable TP, Real OHLC)", overlay=true, initial_capital=1000, currency=currency.AUD, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1